Cara Menentukan Saldo Normal Akun

Kembali TutorialMau isi saldo awal tapi bingung posisi akun harus diinput pada sisi debit atau kredit? Kawan Kledo bisa pelajari di sini ya!

“Saldo Awal” pada “Akun” merupakan angka atau nominal yang dimiliki perusahaan pertama kali dalam memulai sebuah usaha untuk periode ke depan. Bisa jadi, “Saldo Awal” merupakan nominal untuk setiap akun yang diinput oleh kawan Kledo, ketika pertama kali menggunakan Kledo. Dengan kata lain, “Saldo Awal” juga boleh berupa mutasi dari sistem yang lama, untuk memulai Kledo. Untuk pengisian “Saldo Awal” bisa kawan Kledo pelajari di Cara Mengisi Saldo Awal ya!

Sebelum mengisikan “Saldo Awal”, tentu kawan Kledo harus mengetahui posisi “Saldo Normal Akun” dari masing-masing akun. Dalam ilmu akuntansi, setiap akun mempunyai posisi “Saldo Normal” mutlak dan tidak bisa diubah, sebagai dasar dalam prinsip pembukuan berpasangan. Suatu akun dapat memiliki saldo normal di posisi Debit (Dr) maupun Kredit (Kr). Untuk memahami konsep dengan lebih mudah, ada pengelompokan akun dalam penentuan “Saldo Normal Akun”, seperti pada bagan di atas.

Apa maksud dari “Saldo Normal Akun” pada sisi Debit (Dr) maupun Kredit (Cr)? Ketika dilakukan pencatatan transaksi, penambahan/pengurangan akun tersebut bergantung pada posisi “Saldo Normal Akun”. Misal, kita ambil contoh kawan Kledo melakukan pembayaran “Beban” untuk Konsumsi sebesar Rp 350.000 menggunakan akun “Utang” diposisi “Liabilitas”. Penambahan transaksi “Beban” bergantung pada “Saldo Normal Akun” di posisi Debit (Dr). Sebaliknya, “Utang” memiliki “Saldo Normal Akun” di posisi Kredit (Cr) . Maka, jurnal yang tepat untuk transaksi ini yaitu:

Biaya Konsumsi 350.000

Utang……………………………….350.0000

Kawan Kledo tidak paham akuntansi? Tidak masalah dong. Yuk dibahas “Saldo Normal Akun” satu per satu pada Kledo, agar kawan Kledo lebih mudah dalam menginput “Saldo Awal”!

A. Saldo Normal Aset

“Aset” di sini menjelaskan posisi atau kelompok akun pada “Laporan Neraca” di sisi “Aset”. Tentu saja bukan hanya sekedar “Aset Tetap”, tetapi juga keseluruhan akun yang termasuk kelompok “Aset”. Aset atau Aktiva atau juga biasa disebut dengan Harta merupakan kekayaan (sumber daya) yang dimilki oleh perusahaan, dapat digunakan dalam kegiatan operasional perusahaan dan dapat diukur dengan satuan moneter. “Saldo Normal” untuk “Aset” ini berada pada sisi Debit (Dr). Di Kledo, pada bagian “Saldo Awal”, akun dengan kelompok “Aset” ditandai kepala akun nomor 1 (satu). Pada intinya, ketika mengisikan “Saldo Awal”, masukkan nominal positif untuk akun dengan kode 1 (satu) ini pada sisi Debit (Dr).

Kategori “Kas & Bank” masuk pada “Aset”, lebih tepatnya merupakan bagian dari aset lancar.

Di Kledo, “Kas & Bank” ditandai dengan kode 1-100xx.

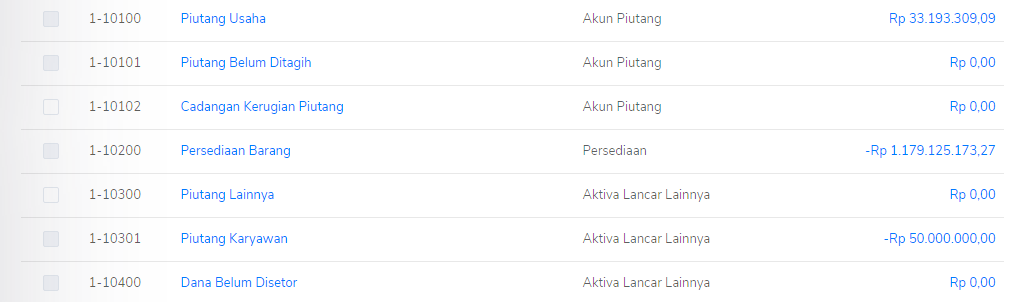

Kategori “Akun Piutang”, “Persediaan”, dan “Aktiva Lancar Lainnya” masuk pada “Aset”. Sama seperti “Kas & Bank”, kategori ini masih menjadi bagian dari aset lancar.

Di Kledo, “Akun Piutang” ditandai dengan kode 1-101xx. Sedangkan, untuk “Persediaan” ditandai dengan kode 1-102xx.

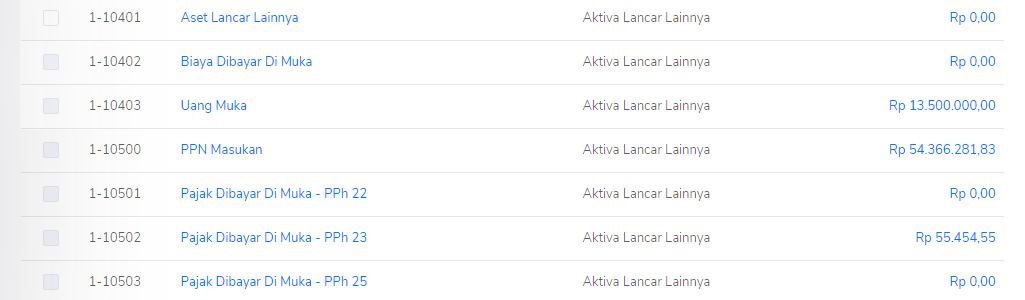

Kemudian untuk kategori “Aset Lancar Lainnya”, termasuk “Prepaid Tax” dan “Prepaid Expense” juga bagian dari “Aset”, lebih tepatnya merupakan bagian dari aset lancar.

Di Kledo, akun “Prepaid Expense” dan “Aset Lancar Lainnya” 1-104xx. Sedangkan “Prepaid Tax” ditandai dengan kode 1-105xx.

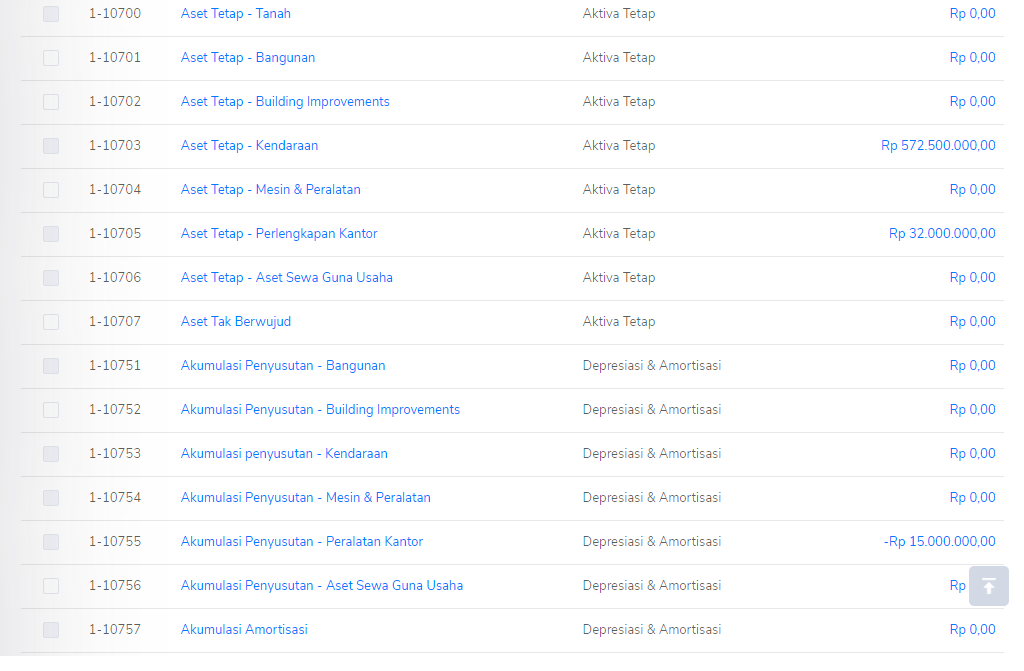

Yang terakhir, ada kategori “Aset Tetap” dan “Investasi” masuk pada “Aset”, lebih tepatnya merupakan bagian dari aset tidak lancar.

Di Kledo, “Aset Tetap” ditandai dengan kode 1-107xx dan “Akumulasi Penyusutan Aset” ditandai dengan kode 1-1075x. Sedangkan “Investasi” ditandai dengan kode 1-108xx.

Bagaimana dengan “Aset” dalam keadaan minus? Apabila posisi “Saldo Normal” ada di Debit (Dr), berarti saldo atas akun “Aset” tersebut bernilai positif dalam sisi Debit (Dr).

Dengan kata lain, nilai pada Debit (Dr) lebih besar dari Kredit (Cr). Atau jika dikondisikan pada “Aset”, maka transaksi terkait pemasukan yang dicatat pada “Aset” lebih besar dari transaksi pengeluaran.

Sebaliknya, nilai “Aset” negatif menandakan bahwa transaksi pengeluaran lebih besar dari transaksi masuk. Artinya, nilai Kredit (Cr) pada “Aset” lebih besar dari transaksi Debit (Dr). Hal tersebut menyebabkan nilai “Aset” menjadi minus.

Dalam ilmu akuntansi, keadaan itu tidak dibenarkan. Bisa jadi, ada salah pencatatan. Kemungkinan lainnya memang perusahaan kawan Kledo sedang dalam keadaan tidak baik.

Apabila ditemukan salah catat, kawan Kledo harus melakukan penyesuaian. Penyesuaian pada Kledo bisa dibuat melalui fitur “Jurnal Umum” pada menu “Akun”. Tutorial terkait penambahan “Jurnal Umum” bisa kawan Kledo baca pada Cara Menambah Jurnal Umum ya!

B. Saldo Normal Liabilitas

“Liabilitas” menjelaskan posisi atau kelompok akun pada “Laporan Neraca” di sisi “Liabilitas dan Modal” pada Kledo. Liabilitas atau Pasiva atau juga biasa disebut dengan Hutang atau Utang merupakan pengorbanan ekonomis yang harus dilakukan oleh perusahaan pada masa yang akan datang. Tentu saja bukan hanya sekedar “Hutang”, tetapi juga keseluruhan akun yang termasuk kelompok “Liabiltas”. “Saldo Normal” untuk “Liabilitas” ini berada pada sisi Kredit (Cr). Di Kledo, pada bagian “Saldo Awal”, akun dengan kelompok “Liabilitas” ditandai kepala akun nomor 2 (dua). Pada intinya, ketika mengisikan “Saldo Awal”, masukkan nominal positif untuk akun dengan kode 2 (dua) ini pada sisi Kredit (Cr).

Kategori “Akun Hutang” dan “Kewajiban Lancar Lainnya” masuk pada “Aset”. Kategori ini masih menjadi bagian dari Kewajiban Lancar atau Liabilitas Jangka Pendek.

Di Kledo, “Akun Hutang” ditandai dengan kode 2-201xx. Untuk kelompok Hutang Lain-lain ditandai dengan kode 2-202xx. Biaya dan Bunga Terhutang ditandai dengan kode 2-203xx. Sedangkan “Hutang Bank” ditandai dengan kode 2-204xx.

Kategori “Kewajiban Lancar Lainnya” terkait Hutang Pajak juga masuk pada “Liabilitas”, lebih tepatnya merupakan bagian dari Liabilitas Jangka Pendek.

Di Kledo, kelompok Hutang Pajak ini ditandai dengan kode 2-205xx.

Kategori “Kewajiban Lancar Lainnya” termasuk Hutang Pemegang Saham dan “Kewajiban Jangka Panjang” juga masuk pada “Liabilitas”.

Di Kledo, kelompok Hutang Lancar Lainnya ditandai dengan kode 2-206xx. Kemudian, untuk “Kewajiban Jangka Panjang” ditandai dengan kode 2-207xx.

Bagaimana dengan “Liabilitas” dalam keadaan minus? Apabila posisi “Saldo Normal” ada di Kredit (Cr), berarti saldo atas akun “Liabilitas” tersebut bernilai positif dalam sisi Kredit (Cr).

Dengan kata lain, nilai pada Credit (Cr) lebih besar dari Debit (Dr). Atau jika dikondisikan pada “Liabilitas”, maka transaksi terkait pemasukan yang dicatat pada “Liabilitas” lebih besar dari transaksi pengeluaran.

Sebaliknya, nilai “Liabilitas” negatif menandakan bahwa transaksi pengeluaran lebih besar dari transaksi masuk.

Artinya, nilai Debit (Dr) pada “Liabilitas” lebih besar dari transaksi Credit (Cr). Hal tersebut menyebabkan nilai “Liabilitas” menjadi minus.

Dalam ilmu akuntansi, keadaan itu tidak dibenarkan. Bisa jadi, ada salah pencatatan. Sama seperti “Aset”, apabila ditemukan salah catat, kawan Kledo harus melakukan penyesuaian.

Penyesuaian pada Kledo bisa dibuat melalui fitur “Jurnal Umum” pada menu “Akun”. Tutorial terkait penambahan “Jurnal Umum” bisa kawan Kledo baca pada di sini ya!

Baca juga: Kode Akun Akuntansi: Berikut Pembahasan Lengkap dan Contohnya

C. Saldo Normal Ekuitas

“Ekuitas” menjelaskan posisi atau kelompok akun pada “Laporan Neraca” di sisi “Liabilitas dan Modal” pada Kledo. Modal atau Ekuitas merupakan setoran kekayaan (sumber ekonomi perusahaan) yang berasal dari pemilik kepada perusahaan dan dapat dihitung dalam satuan moneter. Tentu saja bukan hanya sekedar “Ekuitas”, tetapi juga keseluruhan akun yang termasuk kelompok “Ekuitas”. Sama seperti “Liabilitas”, “Saldo Normal” untuk “Ekuitas” ini berada pada sisi Kredit (Cr). Di Kledo, pada bagian “Saldo Awal”, akun dengan kelompok “Ekuitas” ditandai kepala akun nomor 3 (tiga). Pada intinya, ketika mengisikan “Saldo Awal”, masukkan nominal positif untuk akun dengan kode 3 (tiga) ini pada sisi Kredit (Cr).

Kategori “Ekuitas” masuk pada “Ekuitas”. Di Kledo, “Ekuitas” ditandai dengan kode 3-30xxx.

Bagaimana dengan “Ekuitas” dalam keadaan minus? Apabila posisi “Saldo Normal” ada di Kredit (Cr), berarti saldo atas akun “Ekuitas” tersebut bernilai positif dalam sisi Kredit (Cr).

Dengan kata lain, nilai pada Credit (Cr) lebih besar dari Debit (Dr). Atau jika dikondisikan pada “Ekuitas”, maka transaksi terkait pemasukan yang dicatat pada “Ekuitas” lebih besar dari transaksi pengeluaran.

Sebaliknya, nilai “Ekuitas” negatif menandakan bahwa transaksi pengeluaran lebih besar dari transaksi masuk. Artinya, nilai Debit (Dr) pada “Ekuitas” lebih besar dari transaksi Credit (Cr). Hal tersebut menyebabkan nilai “Ekuitas” menjadi minus.

Dalam ilmu akuntansi, keadaan itu tidak dibenarkan. Bisa jadi, ada salah pencatatan. Kemungkinan lainnya memang perusahaan kawan Kledo sedang dalam keadaan tidak baik.

Sama seperti “Aset” dan “Liabilitas”, apabila ditemukan salah catat, kawan Kledo harus melakukan penyesuaian. Penyesuaian pada Kledo bisa dibuat melalui fitur “Jurnal Umum” pada menu “Akun”. Tutorial terkait penambahan “Jurnal Umum” bisa kawan Kledo baca pada di sini ya!

D. Saldo Normal Pendapatan

Untuk “Pendapatan” menjelaskan posisi atau kelompok akun pada “Laporan Laba Rugi” di sisi “Pendapatan Perdagangan” pada Kledo.

Pendapatan atau Penjualan merupakan hasil perolehan “Aset” atau sumber ekonomi yang berasal dari pihak lain (customer) sebagai imbalan atas penjualan barang atau pemberian layanan jasa perusahaan.

Tentu saja bukan hanya sekedar “Penjualan”, tetapi juga keseluruhan akun yang termasuk kelompok “Pendapatan”. Sama seperti “Liabilitas” dan “Ekuitas” pada “Laporan Neraca“, “Saldo Normal” untuk “Pendapatan” ini berada pada sisi Kredit (Cr).

Di Kledo, pada bagian “Saldo Awal”, akun dengan kelompok “Pendapatan” ditandai kepala akun nomor 5 (lima) dan untuk akun “Pendapatan Lain-lain” ditandai dengan kepala akun nomor 7 (tujuh).

Pada intinya, ketika mengisikan “Saldo Awal”, masukkan nominal positif untuk akun dengan kode 4 (empat) dan 7 (tujuh) ini pada sisi Kredit (Cr).

“Pendapatan”. Di Kledo, kelompok Penjualan ini ditandai dengan kode 4-40xxx.

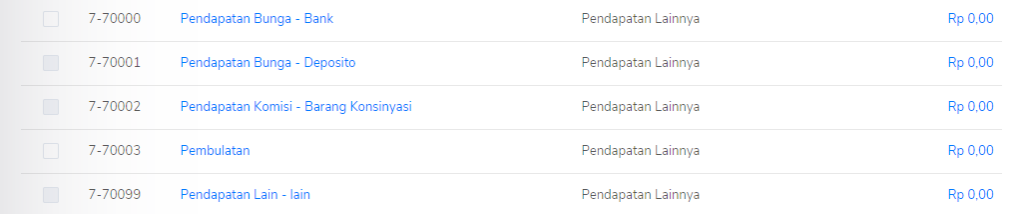

Kategori “Pendapatan Lainnya” masuk pada “Pendapatan”. Di Kledo, kelompok “Pendapatan Lainnya” ini ditandai dengan kode 7-70xxx.

Bagaimana dengan “Pendapatan” dalam keadaan minus? Apabila posisi “Saldo Normal” ada di Kredit (Cr), berarti saldo atas akun “Pendapatan” tersebut bernilai positif dalam sisi Kredit (Cr). Dengan kata lain, nilai pada Credit (Cr) lebih besar dari Debit (Dr).

Atau jika dikondisikan pada “Pendapatan”, maka transaksi terkait pemasukan yang dicatat pada “Pendapatan” lebih besar dari transaksi pengeluaran. Sebaliknya, nilai “Pendapatan” negatif menandakan bahwa transaksi pengeluaran lebih besar dari transaksi masuk.

Artinya, nilai Debit (Dr) pada “Pendapatan” lebih besar dari transaksi Credit (Cr). Hal tersebut menyebabkan nilai “Pendapatan” menjadi minus.

Dalam ilmu akuntansi, keadaan itu tidak dibenarkan. Bisa jadi, ada salah pencatatan. Sama seperti pada akun “Laporan Neraca”, apabila ditemukan salah catat, kawan Kledo harus melakukan penyesuaian.

Penyesuaian pada Kledo bisa dibuat melalui fitur “Jurnal Umum” pada menu “Akun”. Tutorial terkait penambahan “Jurnal Umum” bisa kawan Kledo baca pada di sini ya!

Baca juga: Mulai Menggunakan Kledo

E. Saldo Normal Beban

Untuk “Beban” menjelaskan posisi atau kelompok akun pada “Laporan Laba Rugi” di sisi “Beban Pokok Penjualan” dan “Beban Operasional” pada Kledo. “Beban” atau Biaya merupakan segala pengorbanan yang dilakukan dan dikeluarkan oleh perusahaan, terutama untuk kegiatan operasional, dalam rangka mendapatkan laba yang ditargetkan.

Sama seperti “Aset” pada “Laporan Neraca“, “Saldo Normal” untuk “Beban” ini berada pada sisi Debit (Dr). Di Kledo, pada bagian “Saldo Awal”, akun dengan kelompok “Beban” ditandai kepala akun nomor 5 (lima) untuk akun terkait “Harga Pokok Penjualan”, 6 (enam) untuk kelompok akun “Beban Operasional”, dan untuk akun “Beban Finansial” ditandai dengan kepala akun nomor 8 (delapan).

Pada intinya, ketika mengisikan “Saldo Awal”, masukkan nominal positif untuk akun dengan kode 5 (lima), 6 (enam), dan 8 (delapan) ini pada sisi Debit (Dr).

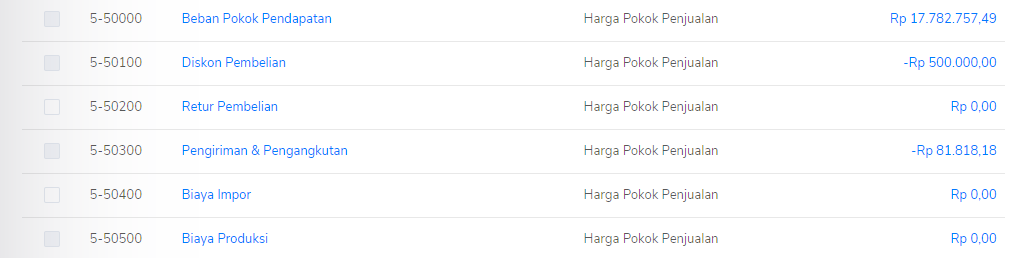

Kategori “Harga Pokok Penjualan” masuk pada “Beban”. Di Kledo, kelompok Beban Penjualan ini ditandai dengan kode 5-50xxx.

“Beban Marketing” masuk pada kategori “Beban”. Di Kledo, kelompok Beban Marketing ini ditandai dengan kode 6-6000x.

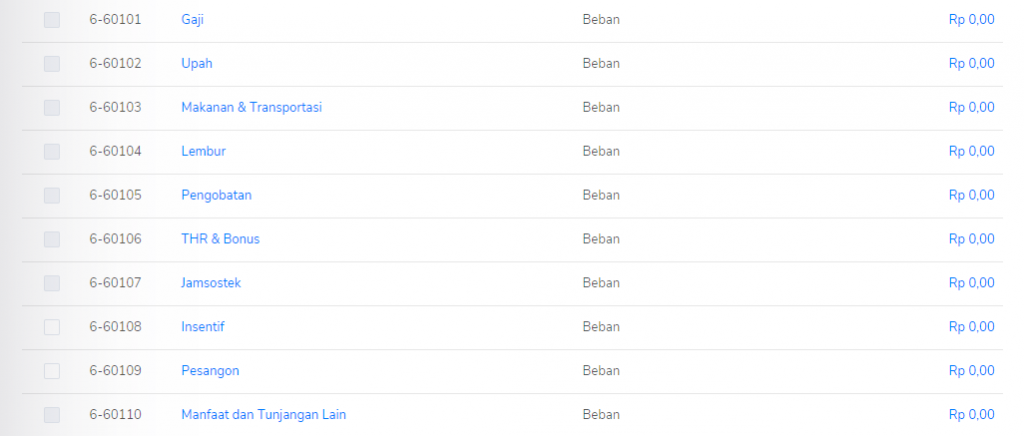

“Beban Gaji dan Karyawan” masuk pada kategori “Beban”. Di Kledo, kelompok Beban Gaji dan Karyawan ini ditandai dengan kode 6-601xx.

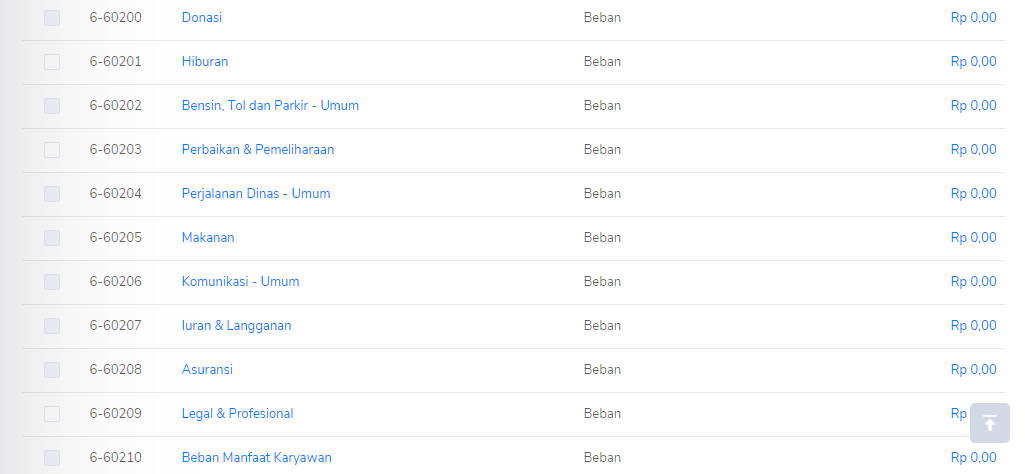

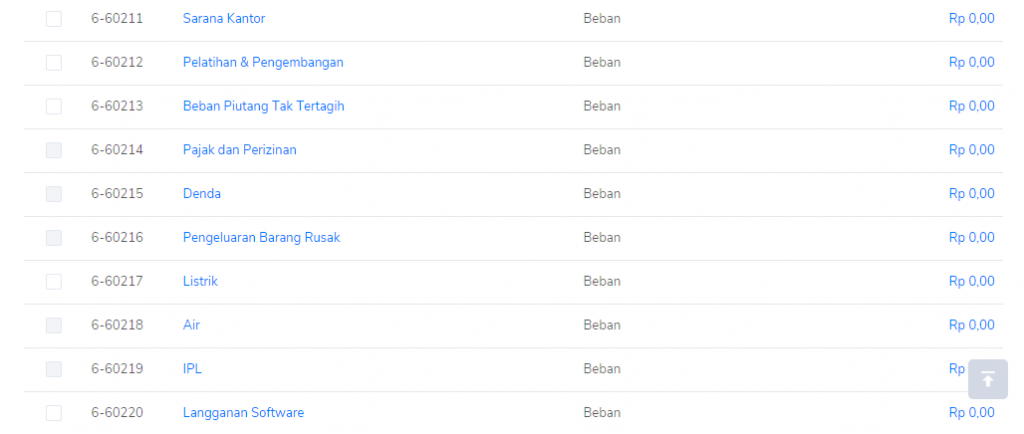

“Beban Operasional” masuk pada kategori “Beban”. Di Kledo, kelompok Beban Operasional ini ditandai dengan kode 6-602xx.

“Beban Operasional” masuk pada kategori “Beban”. Di Kledo, kelompok Beban Operasional ini ditandai dengan kode 6-602xx.

“Beban Peralatan Kantor” masuk pada kategori “Beban”. Di Kledo, kelompok Beban Peralatan Kantor ini ditandai dengan kode 6-603xx.

“Beban Sewa” masuk pada kategori “Beban”. Di Kledo, kelompok Beban Sewa ini ditandai dengan kode 6-604xx.

“Beban Penyusutan” masuk pada kategori “Beban”. Di Kledo, kelompok Beban Penyusutan ini ditandai dengan kode 6-605xx.

“Beban Finansial” dan “Beban Pajak” masuk pada kategori “Beban Lainnya”. Di Kledo, kelompok Beban Lainnya ini ditandai dengan kode 8-80xx dan 9-9xxx.

Bagaimana dengan “Beban” dalam keadaan minus? Sama seperti “Aset”, apabila posisi “Saldo Normal” ada di Debit (Dr), berarti saldo atas akun “Beban” tersebut bernilai positif dalam sisi Debit (Dr).

Dengan kata lain, nilai pada Debit (Dr) lebih besar dari Kredit (Cr). Atau jika dikondisikan pada “Beban”, maka transaksi pemasukan yang dicatat pada “Beban” lebih besar dari transaksi pengeluaran.

Sebaliknya, nilai “Beban” negatif menandakan bahwa transaksi pengeluaran yang tercatat lebih besar dari transaksi masuk.

Artinya, nilai Kredit (Cr) pada “Beban” lebih besar dari transaksi Debit (Dr). Hal tersebut menyebabkan nilai “Beban” menjadi minus.

Dalam ilmu akuntansi, keadaan itu tidak dibenarkan. Bisa jadi, ada salah pencatatan, karena “Beban” yang positif merupakan “Pendapatan” bagi perusahaan. Sama seperti pada akun “Laporan Neraca”, apabila ditemukan salah catat, kawan Kledo harus melakukan penyesuaian.

Penyesuaian pada Kledo bisa dibuat melalui fitur “Jurnal Umum” pada menu “Akun”. Tutorial terkait penambahan “Jurnal Umum” bisa kawan Kledo baca pada di sini ya!

Akun-akun bawaan yang disediakan oleh Kledo tetap bisa diatur kok. Akun yang tidak begitu krusial dan tidak pernah digunakan pada sistem Kledo mau dihapus?

Nama akun dan nomor mau diubah dan menyesuaikan COA dari sistem perusahaan yang lama? Kawan Kledo bisa mempelajarinya di artikel ini.

Eh, ada akun yang belum disediakan oleh Kledo, mau ditambahkan? Yuk baca Cara Menambah Akun!

Lho, butuh laporan kepada investor dalam bentuk hardfile? Cetak akun? Tentu bisa dong, baca tutorialnya di sini ya, kawan Kledo!

Ada hal yang masih belum dimengerti atau susah dipahami? Jangan ragu untuk menghubungi Tim Hebat Kledo ya! 🙂