Kelayakan kredit dan kekuatan finansial jangka panjang perusahaan merupakan aspek penting bagi para pemangku kepentingan seperti pemberi pinjaman dan investor. Jika Anda berencana untuk berinvestasi dalam ekuitas perusahaan (sebagai investor) atau obligasi dan instrumen utang perusahaan (sebagai pemberi pinjaman), Anda perlu mengetahui risiko kebangkrutan perusahaan. Model Altman Z-Score membantu Anda menilai apakah sebuah perusahaan mengalami kesulitan keuangan.

Rumus Z-score untuk memprediksi kebangkrutan diterbitkan pada tahun 1968 oleh Edward Altman, Asisten Profesor di bidang Keuangan di Universitas New York.

Pada tahun 1960-an, Edward Altman mencatat bahwa komunitas akademis bergerak menuju penghapusan analisis rasio sebagai teknik analisis dalam penilaian perusahaan bisnis.

Dia melakukan penelitian utama untuk karyanya pada tahun 1967, dan beberapa penelitian selanjutnya mengomentari model Z-Score dan keefektifannya, termasuk adaptasi model pada tahun 1995 untuk perusahaan-perusahaan yang beroperasi di pasar negara berkembang.

Pada artikel kali ini kami akan membahas apa itu model Altman Z-Score analisis, rumus, cara hitung, contoh kasus dan interpretasi yang bisa Anda gunakan dalam bisnis.

Apa yang Dimaksud dengan Altman Z-Score?

Altman Z-Score adalah nilai yang diperoleh dengan menggunakan perhitungan kekuatan kredit yang diusulkan oleh model Altman Z-Score.

Model ini memperhitungkan berbagai aspek keuangan perusahaan seperti modal kerja, laba ditahan, Laba Sebelum Bunga dan Pajak (EBIT), nilai pasar ekuitas, penjualan, serta total aset dan kewajiban.

Model standar Altman Z-Score, yang dikembangkan oleh profesor Edward Altman dari NYU Stern, berlaku untuk perusahaan manufaktur publik.

Hasil akhirnya memberi tahu Anda apakah perusahaan tersebut kemungkinan besar akan bangkrut dalam dua tahun ke depan atau kuat secara finansial.

Baca juga: Permission Marketing: Pengertian, Contoh, dan Tips Melakukannya

Awal penghitungan Z-Score di tahun 1968

Seleksi awal terdiri dari 66 perusahaan – 33 perusahaan di setiap kelompok. Kelompok kebangkrutan (Grup 1) terdiri dari perusahaan-perusahaan yang mengajukan kebangkrutan antara tahun 1946 dan 1965.

Periode 20 tahun bukanlah pilihan terbaik karena rasio rata-rata berubah dari waktu ke waktu. Menyadari bahwa kelompok ini tidak sepenuhnya homogen (karena perbedaan dalam produksi dan ukuran), Altman mencoba membuat pilihan yang lebih tepat untuk perusahaan-perusahaan yang tidak bangkrut.

Kelompok 2 terdiri dari 33 perusahaan yang dipilih berdasarkan ukuran aset produksi. Selain itu, perusahaan-perusahaan dalam kelompok 2 harus masih ada pada saat analisis dilakukan, sementara informasi yang dikumpulkan untuk perusahaan-perusahaan ini adalah informasi yang dikumpulkan untuk tahun yang sama dengan informasi yang dikumpulkan untuk perusahaan-perusahaan yang bangkrut.

Untuk pengujian awal, Altman mengumpulkan data dari laporan keuangan yang berasal dari satu tahun sebelum kebangkrutan.

Keragaman yang terbatas dalam ukuran aset produksi di Grup 1 menyebabkan keputusan untuk mengeliminasi perusahaan-perusahaan kecil dengan aset di bawah USD 1 juta, dan perusahaan-perusahaan besar dengan aset di atas USD 25 juta. Selain itu, kebangkrutan perusahaan dengan aset besar cukup jarang terjadi hingga tahun 1966.

Terdapat diskusi mengenai apakah model Z-Score cukup kuat untuk memprediksi kebangkrutan perusahaan dengan aset di atas USD 25 juta.

Akan tetapi, model ZETA digunakan untuk menganalisis perusahaan dengan aset yang besar dan relevan untuk bisnis kecil dan besar. Kami akan membahas lebih jauh mengenai model ZETA dalam artikel mendatang.

Baca juga: Mengetahui Ruang Lingkup Manajemen Produksi dan Contohnya

Rumus dan Perhitungan Altman Z-Score

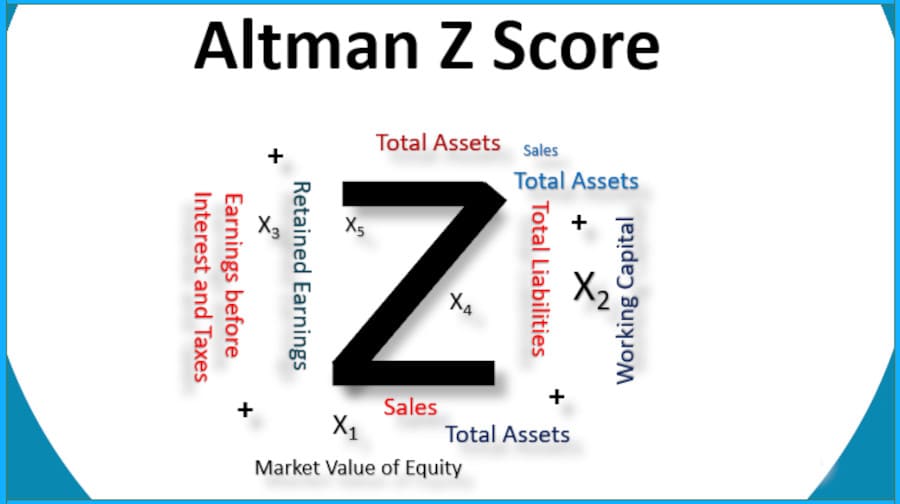

Rumus Z Score untuk perusahaan manufaktur publik menggunakan lima variabel berbeda. Masing-masing variabel ini adalah rasio.

Simak rumus Altman Z-Score dan arti setiap variabel di dalamnya.

Altman Z-Score = 1.2A + 1.4B + 3.3C + 0.6D + 1.0E

Dimana

- A = Modal kerja ÷ Total aset

- B = Laba ditahan ÷ Total aset

- C = EBIT ÷ Total aset

- D = Nilai pasar ekuitas ÷ Total kewajiban

- E = Penjualan ÷ Total aset

Untuk memahami bagaimana rumus penghitungan Z-Score digunakan dengan lebih jelas, mari kita bahas sebuah contoh hipotesis. Pertimbangkan rincian berikut untuk sebuah perusahaan.

- Modal kerja = 500.000

- Laba ditahan = 300.000

- EBIT = R250,000

- Nilai pasar ekuitas (alias kapitalisasi pasar) = 1.500.000

- Penjualan = 3.000.000

- Total aset = 2.000.000

- Total kewajiban = 1.000.000

Dengan menggunakan nilai-nilai di atas, berikut adalah lima variabel dalam model analisis Z-Score:

| Variable | Rumus | Penghitungan | Nilai |

| A | Modal kerja ÷ Total aset | (500.000 ÷ 2.000.000) | 0.25 |

| B | Laba ditahan ÷ Total aset | (300.000 ÷ 2.000.000) | 0.15 |

| C | EBIT ÷ Total aset | (250.000 ÷ 2.000.000) | 0.125 |

| D | Nilai pasar ekuitas ÷ Total kewajiban | (1.500.000 ÷ 10,00,000) | 1.5 |

| E | Penjualan ÷ Total aset | (3.000.000 ÷ 2.000.000) | 1.5 |

Dengan memasukkan nilai-nilai variabel tersebut ke dalam rumus analsisis Z-Score, kita mendapatkan hasil sebagai berikut.

Altman Z-Score:

= 1.2A + 1.4B + 3.3C + 0.6D + 1.0E

= 1.2(0.25) + 1.4(0.15) + 3.3(0.125) + 0.6(1.5) + 1.0(1.5)

= 0.3 + 0.21 + 0.4125 + 0.9 + 1.5

= 3.3225

Baca juga: Analisis 6m dalam Bisnis: Pembahasan Lengkap dan Contohnya

Menginterpretasikan Altman Z-Score

Setelah Anda menghitung analisis Z-Score dalam bisins, Anda perlu menginterpretasikannya dengan benar.

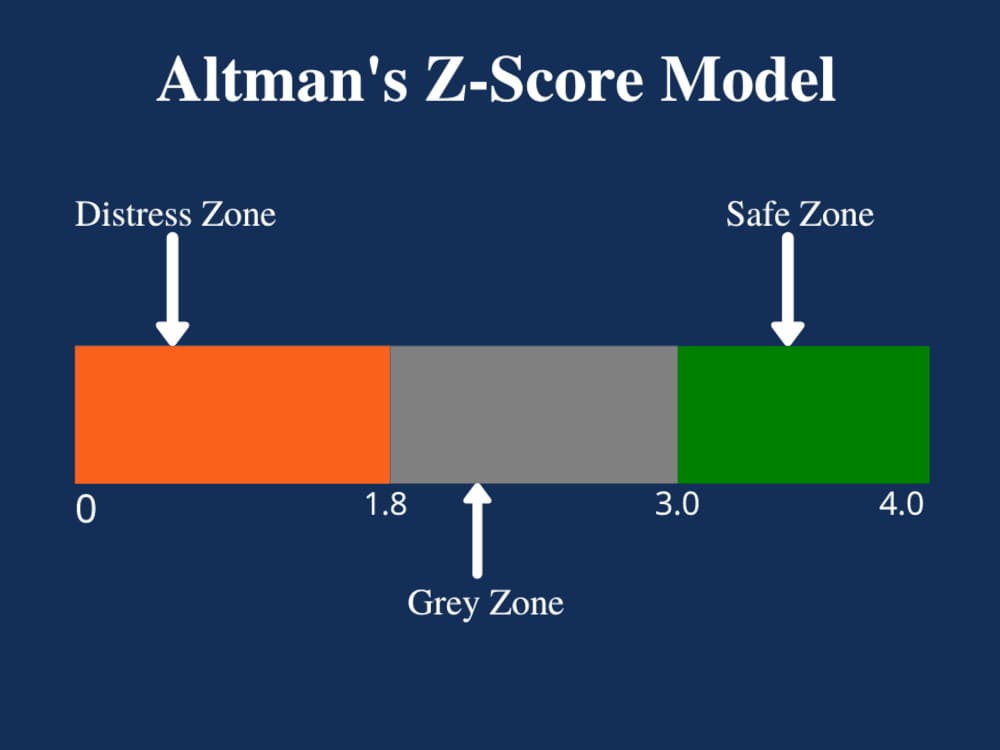

Risiko kebangkrutan sebuah perusahaan bergantung pada skor yang Anda dapatkan sebagai hasilnya. Berikut ini adalah arti berbagai rentang Altman Z-Score untuk perusahaan manufaktur publik.

| Nilai Z-Score | Interpretasi |

| Dibawah 1.81 | Perusahaan berada dalam kesulitan keuangan, dengan kemungkinan besar mengalami kebangkrutan. |

| 1.81 sampai 2.99 | Perusahaan ini berada di area abu-abu, dengan risiko kebangkrutan yang moderat. |

| Lebih dari 2.99 | Perusahaan ini aman secara finansial, dengan kemungkinan kebangkrutan yang rendah. |

Baca juga: Scenario Analysis: Pengertian, Proses, Teknik, dan Contohnya

Varian dari Analisis Altman Z-Score

Model analisis Z-Score memiliki beberapa varian untuk perusahaan manufaktur swasta, perusahaan non-manufaktur di pasar negara maju, dan entitas di pasar negara berkembang.

Lihatlah varian-varian ini di bawah ini.

Perusahaan manufaktur swasta

Rumus Altman Z-Score untuk perusahaan manufaktur di sektor swasta adalah:

Altman Z-Score = 0.717A + 0.847B + 3.107C + 0.42D + 0.998E

Dimana:

- A = (Aset lancar – liabilitas lancar) ÷ Total aset

- B = Laba ditahan ÷ Total aset

- C = EBIT ÷ Total aset

- D = Nilai buku ekuitas ÷ Total liabilitas

- E = Penjualan ÷ Total aset

Baca juga: Contoh Analisis Perbandingan Laporan Keuangan dan Manfaatnya

Perusahaan non-manufaktur di pasar negara maju

Di sini, rumus analisis Z-Score dimodifikasi seperti yang ditunjukkan di bawah ini:

Altman Z-Score = 6,56A + 3,26B + 6,72C + 1,05D

Dimana:

- A = (Aset lancar – liabilitas lancar) ÷ Total aset

- B = Laba ditahan ÷ Total aset

- C = EBIT ÷ Total aset

- D = Nilai buku ekuitas ÷ Total liabilitas

Perusahaan non-manufaktur di pasar negara berkembang

Rumus analisis Z-Score untuk perusahaan-perusahaan ini adalah sebagai berikut:

Altman Z-Score = 3,25 + 6,56A + 3,26B + 6,72C + 1,05D

Dimana:

- A = (Aset lancar – liabilitas lancar) ÷ Total aset

- B = Laba ditahan ÷ Total aset

- C = EBIT ÷ Total aset

- D = Nilai buku ekuitas ÷ Total liabilitas

Baca juga: Analisis Likuiditas: Cara Ukur, Jenis, Rumus, dan Contohnya

Keterbatasan Altman Z-Score

Model analisis Z-Score dapat berguna untuk menilai kekuatan finansial perusahaan dan memprediksi kemungkinan kebangkrutannya.

Namun, model ini memiliki beberapa keterbatasan yang harus Anda ketahui sebelum Anda bergantung sepenuhnya pada skor ini.

- Ketergantungan yang besar pada data masa lalu: Model analisis Z-Score sangat bergantung pada data masa lalu. Namun, bisnis terus berubah dan informasi keuangan material baru sering kali diabaikan, sehingga hasil yang dihasilkan mungkin tidak akurat.

- Akurasi rendah: Dengan analisis Z-Score, Anda dapat memprediksi apakah sebuah perusahaan akan bangkrut – tetapi tidak dapat memprediksi kapan hal itu akan terjadi. Kurangnya akurasi dalam aspek ini dapat membuat investor tidak jelas dan bingung.

- Ketidaknormalan terabaikan: Beberapa bisnis mungkin sehat secara finansial, tetapi ketidaknormalan seperti siklus modal kerja negatif dapat menurunkan analisis Z-Score. Namun, ketidaknormalan ini mungkin tidak menjadi indikator kebangkrutan sama sekali.

- Tidak cocok untuk bisnis tahap awal: Model analisis Z-Score tidak cocok untuk perusahaan yang berada di tahap awal bisnis mereka. Entitas-entitas ini mungkin tumbuh dengan cepat tetapi mungkin belum menguntungkan, yang mengarah ke skor yang menyesatkan.

Baca juga: Analisis Risiko: Pengertian, Fungsi, Metode, dan Prosesnya

Kesimpulan

Untuk mengatasi keterbatasan, pastikan Anda juga memperhitungkan indikator lain – seperti analisis rasio, analisis tren, analisis arus kas, dan perbandingan industri.

Menggunakan teknik-teknik ini bersama dengan Altman Z-Score dapat memberi Anda gambaran menyeluruh tentang kekuatan keuangan dan kelayakan kredit perusahaan.

Jika Anda kesulitan untuk melakukan analisis keuangan bisnis secara mendalam karena tidak memiliki data keuangan yang memadai, Anda bisa mencoba menggunakan software akuntansi Kledo.

Kledo adalah software akuntansi online buatan Indonesia yang memudahkan Anda dalam melakukan proses pembukuan, pembuatan laporan keuangan, dan analisis data keuangan terintegrasi dalam satu platform.

Dengan menggunakan Kledo Anda bisa dengan mudah memastikan kesehatan keuangan dengan proses yang praktis dan juga harga terjangkau.

Jika Anda tertarik, Anda bisa mencoba menggunakan Kledo secara gratis selama 14 hari atau selamanya melalui tautan ini.

- Laporan Posisi Keuangan: Contoh, Komponen, dan Analisisnya - 23 Januari 2026

- Rekap Webinar: Kledo X Disera Tentang Personal Branding untuk Bisnis - 19 Januari 2026

- 6 Aplikasi Stok Barang Terbaik untuk Bisnis Tahun 2026 - 19 Januari 2026