Jika Anda pemilik bisnis, penting bagi Anda untuk mengetahui SPPKP atau disebut juga Surat Pengukuhan Pengusaha Kena Pajak. Dokumen tersebut menjadi salah satu syarat agar urusan administrasi perpajakan bisa mudah dan lancar.

Namun, tidak semua pengusaha merupakan PKP. Sebab, pengusaha yang ingin menjadi PKP harus memenuhi ketentuan yang ditetapkan serta mengajukan permohonan untuk dikukuhkan sebagai PKP. Bila disetujui, pengusaha yang bersangkutan akan mendapatkan SPPKP.

Lalu siapa yang harus mendapatkan SPPKP? Apa saja persyaratannya dan bagaimana cara mendapatkannya? Simak artikel berikut sampai selesai untuk menemukan jawabannya.

Apa itu SPPKP?

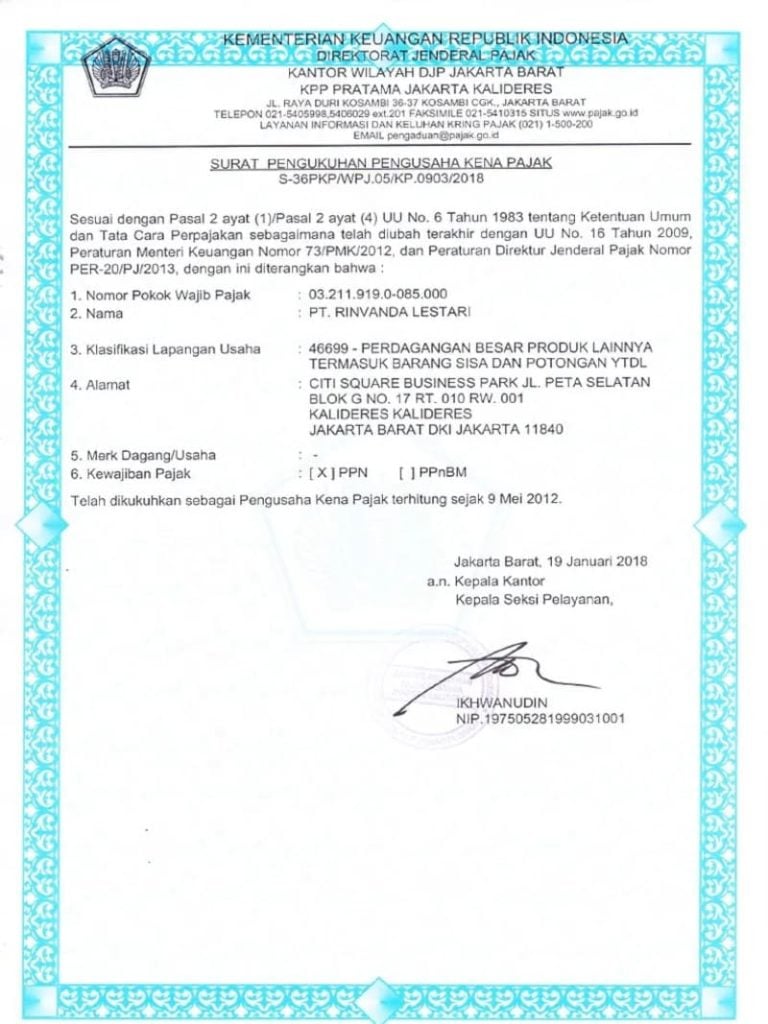

Dilansir dari website milik Kemenkeu mengenai tata cara pendaftaran tentang perpajakan, SPPKP merupakan kependekan dari Surat Pengukuhan Pengusaha Kena Pajak. Berdasarkan Peraturan Dirjen Pajak No.PER – 20/PJ/2013 s.t.d.d. Peraturan Dirjen Pajak No.PER – 02/PJ/2018, SPPKP adalah:

“Surat yang diterbitkan oleh KPP atau KP2KP sebagai pemberitahuan bahwa pengusaha telah dikukuhkan sebagai PKP pada KPP tertentu yang berisi identitas dan kewajiban perpajakan Pengusaha Kena Pajak,”

Sebagai bukti pengukuhan, SPPKP ini harus dimiliki oleh pengusaha yang melakukan penyerahan barang yang merupakan objek pajak sesuai UU PPN. Sebab, pengusaha tersebut memang diwajibkan melaporkan usahanya untuk dikukuhkan sebagai PKP.

Ketika suatu perusahaan telah mendapatkan SPPKP pajak, mereka memiliki hak dan kewajiban khusus yang bisa didapatkan dan harus dilakukan. Berikut hak dan kewajiban pengusaha setelah memiliki SPPKP.

Baca juga: 10+ Manfaat Pameran Produk dan Kekurangannya

Hak Perusahaan Setelah Memiliki SPPKP

- Dapat melakukan pengajuan restitusi atau pengembalian pembayaran pajak berlebih jika ternyata pajak masukan yang dibayar lebih besar dari pajak pengeluaran.

- Dapat melakukan kredit pajak pembelian untuk pembelian barang dan jasa kena pajak.

- Dapat mengajukan kompensasi kelebihan pajak yang dibayar sesuai laporan yang telah disusun.

Kewajiban Perusahaan Setelah Memiliki SPPKP

- Pengusaha wajib melakukan lapor pajak jika pendapatan lebih dari Rp4,8 miliar per tahun.

- Wajib melakukan pungutan pajak penghasilan atau PPn dan PPnBM untuk setiap transaksi pada barang atau jasa yang kena pajak.

- Wajib membayar PPnBM terutang.

- Wajib membayar PPn ketika pajak keluaran lebih besar dibanding pajak masukan atau pembelian.

- Wajib melaporkan hitungan pajak dalam SPT.

- Wajib mengeluarkan faktur pajak terhadap setiap transaksi atau pembelian barang atau jasa kena pajak.

Baca juga: Cara Mendapatkan Izin PIRT, Syarat, dan Manfaatnya

Siapa yang Wajib Mendapatkan SPPKP?

Untuk dikukuhkan atau ditetapkan sebagai PKP, Anda harus memenuhi setidaknya 3 persyaratan.

Pertama, Anda harus memiliki pendapatan (bruto) setidaknya Rp. 4,8 milyar dalam 1 tahun buku. Meskipun begitu, jika Anda bukan termasuk kategori pengusaha dengan kriteria tersebut, Anda tetap bisa dengan sukarela meminta DJP untuk menetapkan Anda sebagai PK.

Kedua, Anda harus melengkapi berbagai dokumen persyaratan yang nanti akan dibeberkan juga pada tulisan ini.

Ketiga, Anda harus lewat dalam survei yang dilakukan oleh Kantor Pelayanan Pajak (KPP) atau Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP) tempat Anda terdaftar sebagai Wajib Pajak (WP).

Baca juga: Jurnal PPh 23: Pencatatan Akuntansi dan Contoh Kasusnya

Apa saja Syarat Untuk Mendapatkan SPPKP?

Terkait soal kelengkapan dokumen, ada beberapa dokumen krusial yang perlu Anda siapkan sebelum mendaftar dan terdapat dokumen yang berbeda sesuai golongan wajib pajak:

Untuk wajib pajak orang pribadi:

- Fotokopi kartu identitas (KTP untuk Warga Negara Indonesia (WNI) dan KITAS/KITAP untuk Warga Negara Asing (WNA))

- Bukti dari izin kegiatan usaha dari instansi berwenang

- Surat Keterangan terkait usaha mau pun pekerjaan bebas dari pemerintah daerah sekurang-kurangnya dari pihak lurah atau kepala desa.

Untuk wajib pajak badan:

- Fotokopi akta pendirian/dokumen pendirian bagi Wajib Pajak Badan dalam negeri atau surat keterangan penunjukan dari kantor pusat bagi Bentuk Usaha Tetap (BUT)(ada legalisasi oleh pejabat yang berwenang)

- Fotokopi Kartu NPWP bagi WNI atau fotokopi paspor bagi WNA dari salah satu pengurus badan. Jika penanggung jawab perusahaan adalah WNA dan tidak memiliki NPWP, maka diperlukan surat keterangan tempat tinggal dari pejabat pemerintah daerah sekurang-kurangnya lurah/kepala desa

- Dokumen izin usaha dan/atau kegiatan yang diterbitkan oleh instansi berwenang

- Surat keterangan tempat kegiatan usaha yang diterbitkan dari Pejabat Pemerintah Daerah sekurang-kurangnya Lurah atau Kepala Desa.

Baca juga: Pengertian Tax Planning dan Skemanya dalam Bisnis

Untuk wajib pajak status cabang dari wajib pajak badan :

- Fotokopi akta/dokumen pendirian dan perubahan bagi Wajib Pajak Badan dalam negeri atau surat keterangan penunjukan dari kantor pusat bagi bentuk usaha tetap.

- Fotokopi Kartu NPWP bagi WNI atau fotokopi paspor dari salah satu pengurus badan bagi WNA.

- Surat pernyataan bermeterai dari salah satu pengurus cabang yang menyatakan kegiatan dan tempat usaha tersebut dilakukan.

Untuk wajib pajak badan kerja sama operasi:

- Fotokopi Perjanjian Kerjasama/Akta Pendirian yang dilegalisasi pihak berwenang

- Fotokopi kartu NPWP masing-masing anggota bentuk kerja sama operasi yang diwajibkan untuk memiliki NPWP.

- Fotokopi kartu NPWP orang pribadi salah satu pengurus perusahaan anggota bentuk kerja sama operasi (joint operation) atau fotokopi paspor dalam hal penanggung jawab adalah WNA.

- Dokumen izin kegiatan usaha yang diterbitkan oleh instansi berwenang.

- Surat Keterangan tempat kegiatan usaha dari Pejabat Pemerintah Daerah sekurang-kurangnya Lurah atau Kepala Desa bagi Wajib Pajak Badan dalam negeri maupun Wajib Pajak Badan asing.

Baca juga: Mengenal Jenis Tarif Pajak yang Berlaku di Indonesia

Syarat subjektif

Selain dokumen-dokumen di atas, biasanya, ada pula syarat subjektif yang harus Anda siapkan:

- Laporan atau pembukuan keuangan satu bulan terakhir.

- Foto tempat kegiatan usaha.

- Lampiran rincian aset yang dimiliki perusahaan.

- Denah lokasi kegiatan usaha.

Jika Anda belum memiliki laporan keuangan atau proses pembukuan yang modern, Anda bisa mencoba menggunakan software akuntansi Kledo untuk proses pengelolaan keuangan dan pembuatan laporan keuangan yang lebih praktis.

Jika tertarik, Anda bisa mencoba menggunakan Kledo melalui tautan pada gmbar di bawah ini:

Bagaimana Cara Mendapatkan SPPKP?

- Unduh formulir pendaftaran PKP dari laman e-registration di situs Direktorat Jenderal Pajak (https://www.pajak.go.id/)

- Lengkapi dokumen syarat mendapatkan SPPKP yang telah dibahas sebelumnya.

- Unggah dokumen softcopy e-registration atau Surat Pengiriman Dokumen yang telah kamu tandatangani.

- Jika KPP belum menerima persyaratan dokumen dalam 10 hari kerja setelah pengajuan PKP, permohonan tersebut dianggap gugur atau batal.

- Apabila semua dokumen persyaratan sudah diterima KPP, dalam waktu 3-5 hari, petugas terkait akan melakukan survei atau verifikasi.

- Jika proses berjalan lancar, persetujuan akan diberikan dalam waktu 1-2 hari setelah survey.

- Perusahaan bisa mengambil SPPKP di KPP terdekat.

Baca juga: Pengertian Manajemen Pajak, Manfaat, dan Tips Melakukannya

Apakah SPPKP Harus Diperpanjang?

Masa berlaku Surat Pengukuhan Pengusaha Kena Pajak (SPPKP) pajak biasanya adalah dua tahun. Setelah itu, perusahaan perlu memperbarui SPPKP mereka untuk tahun berikutnya. Pastikan untuk selalu memantau tanggal kadaluarsa SPPKP Anda agar tetap mematuhi peraturan perpajakan yang berlaku.

Lalu, jika Anda mengalami kehilangan SPPKP, Anda dapat mengajukan permohonan cetak ulang SPPKP. Anda tidak perlu khawatir mengenai prosedurnya, berikut adalah penjelasannya secara rinci.

Persyaratan cetak ulang SPPKP:

- Isi Formulir Permohonan Cetak Ulang sesuai dengan instruksi yang diberikan oleh petugas Kantor Pelayanan Pajak (KPP).

- Lampirkan fotokopi akta pendirian perusahaan.

- Bagi perusahaan asing, sertakan fotokopi surat keterangan penunjukkan dari kantor pusat.

- Sertakan Surat Pernyataan Melakukan Kegiatan Usaha atau Pekerjaan Bebas dan Tempat atau Lokasi Kegiatan Usaha atau Pekerjaan Bebas yang telah ditandatangani di atas materai oleh salah satu pengurus dan dibubuhi stempel resmi perusahaan.

- Sertakan dokumen yang menunjukkan identitas salah satu pengurus Wajib Pajak Badan, seperti fotokopi KTP dan NPWP untuk WNI, atau fotokopi paspor dan NPWP untuk WNA.

Langkah-langkah cetak ulang SPPKP:

- Datang ke Kantor Pelayanan Pajak (KPP) terdekat dan arahkan diri Anda ke Tempat Pelayanan Terpadu (TPT).

- Serahkan formulir permohonan cetak ulang SPPKP beserta semua dokumen yang diperlukan seperti yang disebutkan di atas.

- Jika semua dokumen lengkap, petugas akan mencetak bukti penerimaan surat atau BPS.

- SPPKP yang baru akan segera diterbitkan tanpa perlu menunggu waktu yang lama.

Baca juga: Pajak Restoran: Aturan, Nilai, dan Cara Lapornya

Apa Manfaat SSPKP Bagi Bisnis?

Pengurusan SPPKP pajak sangat penting untuk pengusaha. Sebab, dengan mendapatkan surat tersebut berarti pengusaha menaati peraturan yang ada mengenai pengurusan pajak usaha. Tidak hanya itu, fungsi lain dari SPPKP adalah sebagai berikut.

- Pengusaha telah resmi mendapatkan pengukuhan wajib pajak akan usaha yang dikelolanya.

- Bisnis dengan telah mendapatkan kredibilitas yang resmi di mata hukum.

- Mudah mendapatkan investor karena penilaian utama mendapatkan investasi adalah keamanan dalam pengurusan pajak.

- Dapat lancar dalam melakukan transaksi penjualan.

- Berhak mengikuti lelang pemerintah.

- Pajak tentang biaya produksi bisa dibebankan kepada konsumen.

Baca juga: Cara, Syarat, dan Tahapan Membuat NIB Online dengan OSS

Apa Sanksi Jika Bisnis Tidak Memiliki SSPKP?

Jika pengusaha yang memiliki omzet lebih dari Rp 4.800.000, namun tidak mengukuhkan diri untuk sebagai PKP maka pihak fiskus dapat melakukan pengukuhan PKP secara jabatan.

Sebagaimana diatur dalam Pasal 2 UU KUP, kewajiban perpajakan bagi Wajib Pajak yang dikukuhkan sebagai PKP secara jabatan dimulai sejak saat Wajib Pajak memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan, paling lama 5 tahun sebelum dikukuhkannya sebagai Pengusaha Kena Pajak.

Contoh:

PT X telah memiliki omzet melebihi Rp 4.800.000 sejak tahun 2014 namun tidak mendaftarkan diri untuk menjadi PKP, kemudian fiskus mengetahui omzet PT X melebihi Rp 4.800.000 dari laporan keuangan dalam lampiran SPT yang dilaporkan.

Sehingga fiskus melakukan pemeriksaan pada tahun 2020 dan hasilnya pada 1 September 2020 PT X ditetapkan sebagai PKP secara jabatan.

Maka PT X yang telah menjadi PKP X memiliki kewajiban untuk menghitung, menyetor dan melapor PPN yang terutang sejak 5 tahun kebelakang yaitu mulai 1 Agustus 2015. PKP X wajib membayar PPN yang terutang selama 5 tahun ke belakang yang telah ditetapkan oleh pihak fiskus.

Kewajiban perpajakannya akan ditagih oleh fiskus atau Direktur Jenderal Pajak sampai dengan lima tahun ke belakang sejak seharusnya dia memenuhi syarat untuk memiliki NPWP atau dikukuhkan sebagai PKP ditambah sanksi seperti yang disebutkan dalam Pasal 13 ayat (2) UU KUP yaitu berupa bunga sebesar 2% per bulan paling lama 24 bulan, dihitung sejak saat terutangnya pajak atau berakhirnya Masa Pajak, bagian Tahun Pajak, atau Tahun Pajak sampai dengan diterbitkannya SKPKB.

Tidak hanya itu, PPN ditambah dengan sanksi administrasi berupa denda sesuai Pasal 14 ayat (4) UU KUP sebesar 2% dari Dasar Pengenaan Pajak (DPP) yang ditagih melalui Surat Tagihan Pajak (STP), sebagai konsekuensi dari penarikan kewajiban perpajakan yang seharusnya dilaksanakan oleh WP atau PKP sampai dengan lima tahun ke belakang.

Baca juga: Pengertian Pajak Degresif, Jenis, dan Bedanya dengan Pajak Progresif

Kesimpulan

Itulah pembahasan lengkap mengenai SPPKP beserta syarat dan cara mendapatkannya. Memiliki surat pengukuhan pengusaha kena pajak penting bagi Anda pemilik bisnis yang memiliki omzet diatas 4,8 milyar pertahun untuk legalitas pajak bisnis Anda dan untuk menghindari sanksi.

Kesulitan menghitung omzet dan pajak yang dikenakan? Anda bisa menggunakan software akuntansi yang memiliki fitur pembukuan dan perpajakan terlengkap seperti Kledo.

Kledo adalah software akuntansi online yang memudahkan Anda dalam mengelola proses pembukuan, pencatatan pajak penjualan dan penghasilan, manajemen aset dan persediaan, dan membuat laporan keuangan secara instan.

Sudah digunakan oleh lebih dari 75.000 pengguna dari berbagai jenis bisnis dalam menghadirkan proses akuntansi yang lebih baik.

Jika Anda tertarik, Anda bisa mencoba menggunakan Kledo secara gratis selama 14 hari melalui tautan ini.

- Rekap Webinar: Kledo X EnforceA – Anti Panik Tax Season - 23 Juni 2026

- Beban Dibayar Dimuka: Pengertian, Manfaat, dan Contoh Jurnalnya - 10 Juni 2026

- Jurnal Biaya Dibayar Di Muka: Cara Membuat dan Contohnya - 10 Juni 2026