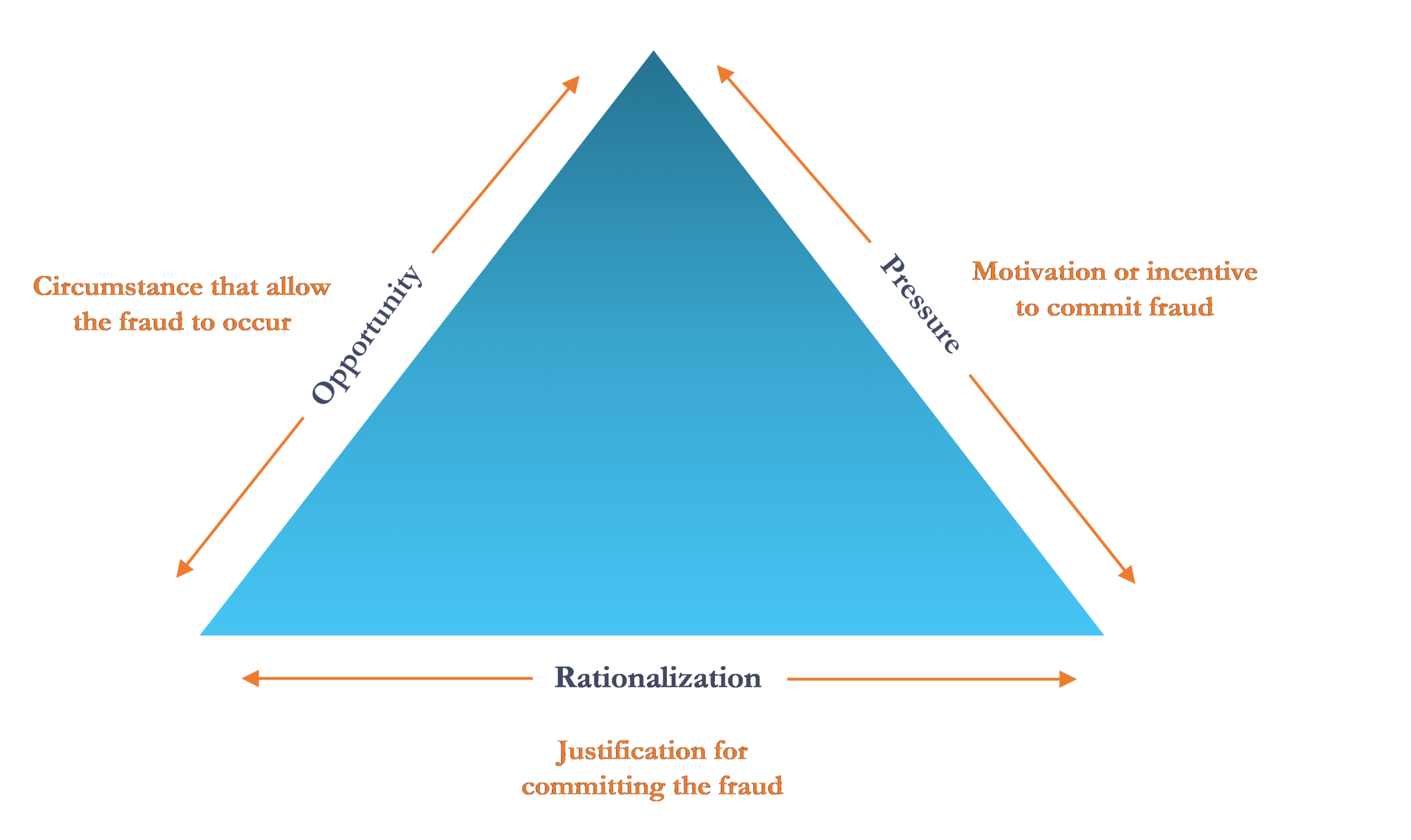

Pada 1970-an, kriminolog Donald R. Cressey mengemukakan sebuah model yang disebut fraud triangle yang menguraikan tiga kondisi yang mengarah pada kasus penipuan pekerjaan yaitu adanya tekanan, peluang, dan rasionalisasi.

Ketika seorang karyawan memiliki alasan untuk melakukan penipuan, mendapat kesempatan untuk melakukannya tanpa ketahuan, dan dapat memberikan pembenaran atas perilaku mereka, mereka cenderung melakukan kejahatan pekerjaan.

Baca terus untuk mengetahui lebih lanjut tentang masing-masing dari tiga kondisi, mengapa mereka berkontribusi terhadap penipuan, dan bagaimana Anda dapat mencegahnya terjadi di dalam bisnis Anda.

Apa yang Dimaksud Fraud Triangle?

Fraud Triangle adalah konsep yang menjelaskan alasan di balik seseorang melakukan penipuan di tempat kerja dan terdiri dari tiga elemen yang bertanggung jawab atas penipuan – tekanan, rasionalisasi dan kesempatan.

Menurut konsep ini, penipuan terjadi ketika kondisi untuk penipuan menguntungkan bagi pelaku penipuan dan itu bukan kejadian acak.

Adapun fraud sendiri adalah setiap aktivitas yang mengandalkan penipuan untuk memperoleh keuntungan pribadi.

Dengan kata lain, jika seseorang berbohong untuk merampas uang atau properti seseorang atau organisasi, maka ia telah melakukan penipuan.

Baca juga: Mengenal Fraud dalam Keuangan dan Cara Mengatasinya

Siapa yang Melakukan Penipuan?

Pekerja seperti karyawan tepercaya dan berkinerja tinggi lainnya justru mempunyai peluang terbesar untuk melakukan penipuan.

Sembilan dari sepuluh pelaku penipuan tidak memiliki riwayat penipuan sebelumnya, dan 55% tidak memiliki riwayat pelanggaran di tempat kerja.

Faktanya, hanya 13% penipu yang memiliki catatan evaluasi kinerja yang buruk.

Pada umumnya, yang menyebabkan orang melakukan penipuan ialah faktor keadaan dan situasi yang tepat.

Perkiraan ini disebut Aturan 10-80-10. Ini menyatakan bahwa hanya 10% orang yang tidak akan pernah melakukan penipuan karena alasan apa pun, 10% orang lainnya secara aktif mencari peluang untuk melakukan penipuan, dan 80% sisanya berada di antaranya.

80% anggota ini pada dasarnya bukan penipu, tetapi mereka juga tidak teguh dalam komitmen mereka untuk hidup bebas dari kejahatan.

Misalnya, seorang karyawan dengan catatan sepuluh tahun yang luar biasa mungkin tiba-tiba dapat membenarkan penggelapan setelah anak mereka didiagnosis menderita penyakit serius yang memerlukan perawatan dengan biaya mahal.

Setiap orang memiliki situasi yang berbeda—kombinasi tekanan, rasionalisasi, dan peluang yang berbeda—yang akan menyebabkan mereka berani melakukan penipuan.

Dengan menggali masing-masing dari tiga kondisi ini, pemilik bisnis dapat bekerja untuk mencegah mereka mempengaruhi karyawan mereka.

Baca juga: Apa itu SOP dalam Bisnis? Berikut Pengertian dan Langkah Membuatnya

3 Elemen Fraud Triangle

1. Tekanan

Tekanan adalah motivasi di balik melakukan penipuan, dan itu bisa berupa tekanan keuangan pribadi atau tekanan dari atasan.

Kedua tekanan tersebut memberikan motivasi untuk melakukan fraud.

Jika tekanan tetap tidak terpecahkan dengan cara yang rasional & legal, maka individu mungkin pergi ke cara yang tidak rasional.

Beberapa contoh umum dari tekanan keuangan pribadi adalah masalah keuangan yang tidak dapat dibagi, kekurangan pendapatan, tekanan dari bank untuk membayar pinjaman, dan pemeliharaan gaya hidup.

Sebenarnya, ada banyak motivasi yang berbeda untuk melakukan yang dapat diurutkan ke dalam beberapa kategori utama:

- Perubahan mendadak dalam keadaan: pasangan kehilangan pekerjaan,dan tagihan medis yang mahal.

- Perasaan dianiaya: dilewatkan untuk promosi atau ditolak untuk kenaikan gaji.

- Kelangsungan hidup: ketidakmampuan untuk membeli obat-obatan yang menyelamatkan jiwa atau untuk memenuhi kebutuhan hidup sehari-hari.

- Tekanan status: merasa terdorong untuk mengikuti penghasilan atau pengeluaran teman sebaya.

2. Peluang

Mungkin bagian paling mudah dari segitiga untuk dikendalikan oleh pemilik bisnis adalah peluang.

Tidak peduli seberapa tidak puas atau putus asanya perasaan karyawan Anda, mereka hanya dapat melakukan penipuan jika mereka diberi kesempatan untuk melakukannya.

Ketika ada tekanan, karyawan mencari peluang untuk melakukan penipuan. Misalnya, jika tidak ada pengendalian internal atas gudang persediaan, maka karyawan menemukan kesempatan untuk mencuri dan menjualnya di pasar.

Hal itu dapat dilakukan dengan menyalahgunakan jabatan, misalnya tekanan atasan kepada bawahan untuk menunjukkan tanggung jawab dengan cara window dressing.

Baca juga: Cara Mencegah dan Mendeteksi Invoice Fraud pada Bisnis

3. Rasionalisasi

Bagian selnjutnya dari fraud triangle adalah rasionalisasi. Ini adalah tahap terakhir dalam segitiga penipuan.

Tahap ini terjadi ketika penipu membenarkan penipuan dengan cara yang dapat diterima.

Kebanyakan pelaku penipuan tidak melihat diri mereka sebagai penjahat; sebagai gantinya, mereka akan mencari alibi pembenaran melakukan penipuan.

Banyak penipu meyakinkan diri mereka sendiri bahwa apa yang mereka lakukan adalah kejahatan tanpa korban.

Rasionalisasi bisa datang dalam bentuk tawar-menawar dengan hati nurani mereka, misalnya “Saya akan membayarnya kembali nanti ketika saya lebih baik secara finansial.”

Hal ini menyebabkan penipu pada awalnya melihat perilaku mereka sebagai hanya mengambil pinjaman dari dana perusahaan, namun kecil kemungkinan mereka akan benar-benar membayarnya kembali.

Rasionalisasi juga bisa muncul dalam bentuk viktimisasi.

Seperti “Perusahaan ini tidak menghargai saya dan memperlakukan saya dengan buruk, jadi saya pantas mendapatkan uang ini sebagai kompensasi”

Dalam kasus ini, penipu meyakinkan diri mereka sendiri bahwa mereka berhak atas uang untuk mengimbangi apa yang mereka anggap sebagai ketidakadilan yang dilakukan terhadap mereka.

Terakhir, jika seorang penipu melihat atasan mereka sendiri terlibat dalam apa yang mereka rasa sebagai perilaku tidak etis, mereka mungkin hanya merasionalisasikan bahwa tidak ada yang akan begitu kecewa dengan dana yang dicuri.

Mereka merasa bahwa etika tidak penting di tempat kerja mereka.

Baca juga: Mengenal Prosedur Audit Keuangan dan Tahapannya dalam Bisnis

Menggunakan Fraud Triangle untuk Mencegah Penipuan Kerja

Fraud triangle adalah alat yang dapat digunakan untuk pencegahan.

Dengan memahami masing-masing aspek segitiga, pengawas dan petugas keamanan dapat mengawasi kemungkinan terjadinya tindak fraud.

Berikut ini merupakan tindakan yang didasari fraud triangle untuk mencegah terjadinya tindak penipuan:

Kontrol Internal

Kontrol internal yang kuat mengurangi peluang untuk melakukan penipuan dan berfungsi sebagai pencegah.

Karyawan yang sadar akan pengendalian internal yang kuat akan kurang termotivasi untuk melakukan kecurangan karena takut ketahuan.

Berikut ini merupakan contoh dari kontrol internal:

- Tinjauan dan persetujuan – Pemisahan tugas tentang siapa yang menyiapkan, menyetujui, dan memulai transaksi mengurangi peluang bagi individu atau kelompok individu untuk melakukan penipuan.

- Kontrol Akses – Membatasi akses ke sistem penting, informasi sensitif dan/atau informasi pengenal pribadi, dan lokasi fisik sangat penting untuk meminimalkan peluang bagi penipu untuk mengambil keuntungan.

- Cuti wajib – Mewajibkan karyawan untuk mengambil cuti mengurangi peluang penipu untuk menyembunyikan aktivitas mereka ketika seseorang harus turun tangan untuk meninjau atau bertanggung jawab atas pekerjaan tersebut.

- Pemblokiran Automated Clearing House (ACH) – Memblokir atau membatasi transaksi yang tidak memenuhi parameter tertentu mencegah pembayaran ACH yang tidak sah

- Pembayaran Positif – Otorisasi untuk cek yang tidak dicatat pada file cek diperlukan untuk menghindari pembayaran cek yang tidak sah

Baca juga: Inventory Control: Pengertian, Metode, Manfaat, dan Langkah Prosesnya

Pelatihan Karyawan

Pelatihan berkala tentang kode etik, tanggung jawab karyawan, dan proses pelaporan pelanggaran mencegah penipuan dan mendidik karyawan tentang cara melaporkan aktivitas yang mencurigakan.

Pelatihan keamanan siber berkala sangat penting untuk melatih karyawan cara mengidentifikasi penipuan phishing dan tetap mengikuti standar operasional (SOP) kerja.

Pemindaian Keamanan Siber Internal dan Eksternal

Melakukan pemindaian keamanan siber secara teratur sangat penting untuk tetap berada di depan para peretas dan secara proaktif meningkatkan postur keamanan siber Anda.

Departemen TI internal dapat memperoleh teknologi ini dengan harga terjangkau untuk dijalankan pada sistem mereka sendiri dan organisasi yang mengalihdayakan TI mereka dapat meminta Penyedia Layanan Terkelola atau konsultan luar untuk menyediakan layanan ini.

Audit internal

Melakukan penilaian reguler atas proses utama, manajemen risiko, dan area berisiko tinggi memungkinkan organisasi untuk terus meningkatkan dan meningkatkan kontrol untuk meminimalkan risiko secara berkelanjutan.

Melakukan penilaian ini secara internal sangat berharga, namun, outsourcing atau co-sourcing dengan perusahaan independen memungkinkan organisasi untuk memanfaatkan ahli materi pelajaran sambil mengalokasikan waktu mereka untuk misi dan tujuan strategis mereka.

Baca juga: Audit Internal: Pengertian, Fungsi, dan Hal yang Perlu Diperhatikan Saat Melakukan Audit

Kebijakan dan prosedur

Kebijakan dan prosedur yang ditetapkan dengan jelas sangat penting untuk mencegah dan mencegah penipuan.

Mereka menggabungkan kontrol internal dan menguraikan tanggung jawab karyawan untuk perilaku etis dan transparan. Kebijakan ini sangat penting untuk mengurangi risiko penipuan.

Kebijakan prosedur ini bisa dilakukan dengan menerapkan riga cara berikut ini:

- Whistleblower – Menguraikan proses bagi individu untuk secara anonim menyampaikan keluhan tentang perilaku curang dan/atau tidak etis yang diketahui atau mencurigakan tanpa takut akan akibatnya.

- Benturan Kepentingan – Memerlukan pengesahan tahunan dari karyawan dan anggota Dewan untuk menyatakan bahwa mereka tidak memiliki hubungan yang berpotensi mempengaruhi keputusan bisnis.

- Keamanan Informasi – Menguraikan metodologi untuk mengklasifikasikan data dan membahas kerahasiaan, ketersediaan, dan integritas data yang diproses dan/atau disimpan oleh organisasi untuk memastikannya dilindungi dengan benar.

Baca juga: Evaluasi Kinerja Akhir Tahun: Apa Saja yang Perlu Diperhatikan?

Evaluasi Karyawan

Melakukan penilaian rutin kinerja karyawan, kepuasan kerja, dan kesejahteraan secara keseluruhan memberikan wawasan yang berguna untuk mengidentifikasi pelaku penipuan potensial.

Item berikut harus dievaluasi melalui lensa fraud triangle:

- Etos kerja – Karyawan dengan sedikit etos kerja lebih cenderung termotivasi untuk melakukan penipuan sebagai cara mendapatkan uang dengan mudah.

- Hours/Comp – Kurangnya upah yang diberikan adalah tanda bahaya untuk aktivitas penipuan. Organisasi dengan kesenjangan upah yang besar memiliki risiko penipuan yang lebih tinggi:

- Karyawan dengan kompensasi tinggi memiliki semua kekuatan pengambilan keputusan dan kesempatan untuk melakukan penipuan

- Karyawan tingkat bawah mampu merasionalisasi penipuan

- Kepuasan Kerja – Karyawan yang tidak puas dengan pekerjaannya mungkin lebih termotivasi untuk melakukan penipuan dan/atau mampu merasionalisasikan melakukan penipuan karena ketidakbahagiaan mereka.

- Semangat Kerja Karyawan – Secara individu atau agregat, semangat kerja karyawan yang rendah dapat menyebabkan motivasi/rasionalisasi untuk melakukan kecurangan. Organisasi dengan moral karyawan rendah yang tersebar luas berada pada risiko yang lebih tinggi untuk menjadi korban penipuan oleh kolusi.

Kesimpulan

Fraud triangle adalah sebuah konsep yang menjelaskan alasan dibalik melakukan fraud. Elemen utamanya adalah tekanan, peluang, dan rasionalisasi.

Untuk mencegah terjadinya tindakan fraud, Anda bisa menggunakan software akuntansi Kledo untuk mengelola keuangan bisnis Anda.

Kledo mempunyai lebih dari 30 fitur terbaik yang akan membatu Anda dalam mengelola keuangan dan mencegah terjadinya tindakan penipuan atau penggelapan keuangan bisnis.

Selain itu, Kledo menggunakan sistem cloud sehingga data bisnis Anda akan tersimpan secara aman dan terhindar dari risiko hilang maupun penyalahgunaan data yang bisa merugikan bisnis Anda.

Anda bisa mencoba Kledo secara gratis selama 14 hari dengan cara mengunjungi link ini.

- 5 Cara Kerja Waiting List dan Tips untuk Mengelolanya - 28 November 2025

- Kebijakan Fiskal: Pengertian, Tujuan, dan Komponennya - 8 Oktober 2025

- Business Model Canvas: Cara Mudah Menyusun Business Plan - 7 Oktober 2025