Biaya tetap adalah istilah yang digunakan dalam keuangan atau ilmu akuntansi untuk menggambarkan biaya yang tidak berubah.

Ini berlaku untuk biaya dan pengeluaran bisnis dan digunakan untuk menggambarkan biaya yang harus dibayar, terlepas dari kejadian bisnis.

Ada dua jenis biaya yang ditanggung bisnis, variabel dan tetap. Pada artikel ini, tim hebat Kledo akan mengajari Anda segala sesuatu tentang biaya tetap, termasuk cara hitung, perbedaannya dengan biaya variabel dan cara melakukan efisiensi pada biaya tetap.

Apa itu Biaya Tetap?

Biaya tetap atau fixed cost adalah biaya yang tidak berubah nilainya untuk perusahaan berdasarkan permintaan akan suatu produk. Ini adalah biaya yang harys dibayar perusahaan untuk melakukan bisnis. Mereka adalah salah satu dari banyak biaya yang dikeluarkan bisnis.

Biaya umumnya dapat dikategorikan pada laporan laba rugi dalam salah satu dari tiga cara:

- Biaya tidak langsung: Biaya yang tidak sesuai dengan objek biaya.

- Biaya langsung: Biaya yang berlaku untuk objek biaya.

- Biaya modal: Biaya tetap, kejadian tunggal yang biasanya merupakan investasi dalam hal-hal seperti arsitektur dan infrastruktur.

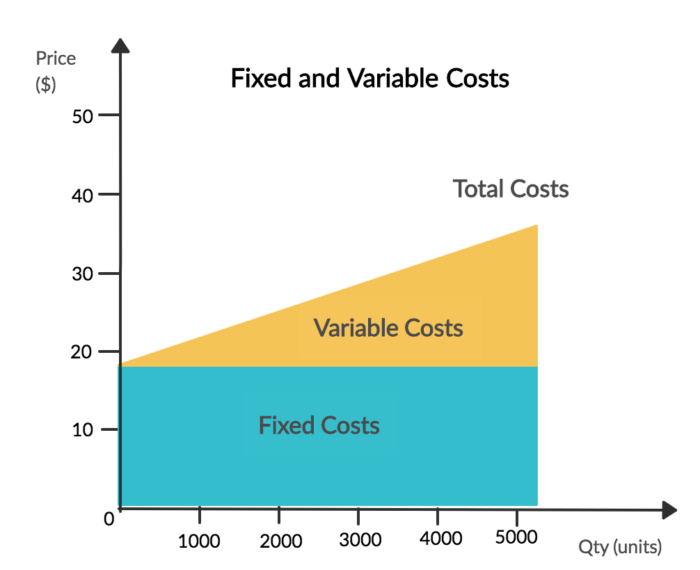

Ini juga dijelaskan sebagai kewajiban jangka panjang atau jangka pendek pada neraca perusahaan. Dalam format ini, biaya tetap dan biaya variabel membentuk keseluruhan tampilan pengeluaran perusahaan.

Biaya tetap, adalah biaya yang biasanya dinegosiasikan dan dengan demikian, mereka tidak bergantung pada produksi. Mereka termasuk kontrak. Misalnya, sewa atas peralatan yang diperlukan untuk memenuhi proyek selama satu tahun mungkin merupakan biaya tetap jika struktur pembayarannya tidak berubah-ubah.

Biaya modal dalam bisnis juga selalu tetap karena merupakan kejadian tunggal tanpa kemungkinan fluktuasi.

Biaya tetap dapat berubah dari waktu ke waktu, tetapi tidak selama periode kontrak. Fixed cost dapat diandalkan, dan akuntan harus dapat dengan mudah membedakannya dari biaya variabel karena alasan ini.

Jadi mari kita ingat apa itu fixed cost. Ini adalah biaya yang dikeluarkan terlepas dari berapa banyak produk atau layanan yang disediakan bisnis. Jadi apakah sebuah perusahaan memproduksi 1 hamburger atau 100 pcs, biayanya tetap sama.

Sekarang mari kita lihat beberapa contohnya:

Beberapa Contoh Biaya Tetap

1. Gedung/Pabrik Baru

Ketika sebuah bisnis menginvestasikan 10 milyar di pabrik baru, itu dianggap sebagai biaya tetap. Ini adalah biaya satu kali yang tidak bervariasi berdasarkan output.

Dalam istilah akuntansi, penyusutanlah yang dianggap sebagai cara dalam menghitung tetap. Misalnya, jika pabrik itu akan bertahan 10 tahun, akan ada depresiasi tahunan sebesar 1 milyar per tahun.

Jadi daripada memiliki fixed cost satu kali sebesar 10 milyar, biaya diamortisasi sehingga biaya tersebut dibagi selama 10 tahun.

Secara efektif, pabrik memiliki nilai sebagai aset selama 10 tahun – hingga tidak lagi produktif. Karena berpotensi untuk dijual dan menghasilkan output selama x beberapa tahun, ia masih memiliki nilai.

Jadi meskipun mungkin membutuhkan biaya 10 milyar untuk membelinya, itu masih dilihat sebagai aset dalam istilah akuntansi. Dengan kata lain, 10 milyar tidak dibelanjakan melainkan diinvestasikan dalam aset atau saham. Hanya setelah nilai aset mulai menurun yang dapat kita anggap sebagai biaya tetap.

Untuk mengetahui lebih jauh tentang pembahasan metode penyusutan, Anda bisa membacanya melalui tautan ini.

2. Sewa

Sewa adalah biaya tahunan atau bulanan yang merupakan biaya tetap – karena bisnis harus membayar terlepas dari berapa banyak pelanggan yang dilayaninya.

Misalnya, seorang tukang cukur harus membayar sewa toko bulanan terlepas apakah mereka memotong rambut satu orang atau dua puluh orang. Ini mungkin meningkat sejalan dengan inflasi, tetapi tetap untuk jangka waktu tertentu.

3. Gaji Kontrak

Gaji kontrak berhubungan dengan gaji tahunan karyawan bisnis. Setelah dikontrak, ini dihitung sebagai fixed cost bulanan dan tahunan. Karyawan tersebut mungkin sibuk dan menghasilkan 10 kali lipat dari output normal, atau, mereka mungkin sangat tidak produktif dan menghasilkan setengahnya.

Tidak peduli seberapa produktif karyawan tersebut, biayanya tetap. Sebaliknya jam lembur, atau pembayaran berbasis insentif akan dihitung sebagai biaya variabel karena ini akan bervariasi dari bulan ke bulan dan meningkat seiring dengan output.

4. Asuransi

Bisnis harus membayar bentuk asuransi yang berbeda setiap tahun. Ini adalah fixed cost karena tidak peduli berapa banyak produk atau layanan yang mereka sediakan, mereka tetap harus membayar asuransi.

Banyak pemilik bisnis yang berpikir bahwa ini adalah variabel, karena biaya asuransi dapat meningkat seiring dengan bertambahnya perusahaan. Misalnya, biaya untuk mengasuransikan perusahaan multinasional besar jauh lebih tinggi daripada toko ibu dan pop lokal.

Namun, ini adalah fixed cost karena asuransi dibebankan berdasarkan risiko daripada output. Biaya asuransi meningkat sejalan dengan risiko daripada tingkat output.

Selanjutnya, harga asuransi tidak bereaksi terhadap peningkatan produksi secara bertahap seperti halnya biaya variabel. Dengan kata lain, produksi dapat meningkat sebesar 10, tetapi tidak berdampak pada harga asuransi sebagai fixed cost.

5. Bunga

Saat mengambil pinjaman, ada sejumlah opsi suku bunga tetap yang tersedia. Jika bisnis mengambil opsi seperti itu, ini dapat dihitung sebagai fixed cost.

Biaya pinjaman jatuh tempo setiap bulan atau tahun, terlepas dari berapa banyak barang yang diproduksi dan dijual oleh bisnis.

6. Periklanan

Dengan sendirinya, iklan tidak melakukan apa pun untuk meningkatkan output. Ini tidak seperti karyawan tambahan, atau biaya untuk menyalakan lampu dan mesin selama satu jam tambahan.

Ini adalah fixed cost, karena bisnis menetapkan anggaran iklan, yang cenderung hanya bervariasi dari kuartal ke kuartal. Selain itu, biaya iklan tetap harus dibayar baik bisnis tersebut melayani satu pelanggan atau satu juta pelanggan.

Mengapa Biaya Tetap itu Penting?

Biaya tetap membantu bisnis memproyeksikan dan memprediksi kebutuhan mereka saat ini dan masa depan.

Berikut adalah beberapa cara bisnis menerapkan fixed cost untuk lebih memahami kebutuhan produksi dan kepentingan moneter mereka:

Stabilitas keuntungan

Jika bisnis memiliki fixed cost yang terlalu tinggi, penurunan penjualan dapat membuat margin keuntungan mereka turun lebih cepat daripada bisnis yang memiliki lebih banyak biaya variabel.

Praktik akuntansi

Akuntan menggunakan biaya tetap sebagai bagian dari sejumlah perhitungan dan laporan yang mereka siapkan untuk pemangku kepentingan. Tanpa pemahaman yang jelas tentang fixed cost, mereka tidak akan dapat melakukan praktik akuntansi standar ini.

Skala ekonomi

Biaya tetap dapat menciptakan skala ekonomi di mana harga per unit produksi turun dari waktu ke waktu, karena produksi unit meningkat, menghasilkan profitabilitas yang lebih besar.

Menginformasikan keputusan bisnis

Biaya tetap per unit dapat memengaruhi keputusan bisnis yang membantu meningkatkan margin keuntungan.

Baca juga: Pahami Rumus BEP (Break Even Point) dan Cara Menghitungnya

Bagaimana Cara Menghitung Biaya Tetap?

Untuk menentukan fixed cost yang dikeluarkan organisasi Anda, ikuti langkah-langkah berikut:

1. Buat daftar semua biaya dalam bisnis

Langkah pertama dalam menentukan fixed cost Anda adalah membuat daftar semua biaya yang dikeluarkan oleh bisnis Anda.

Beberapa dari biaya ini akan tetap dan beberapa akan menjadi variabel, tetapi langkah pertama yang baik dalam menentukan fixed cost adalah memahami gambaran total biaya yang berkaitan dengan bisnis Anda.

2. Perhatikan setiap jenis biaya

Terkadang ketika orang mulai mengumpulkan informasi biaya mereka, mereka melewatkan barang-barang ini yang mudah diabaikan. Bayar pertimbangan khusus untuk fixed cost berikut:

- Tenaga Kerja: Biaya tenaga kerja Anda

- Izin dan hukum: Jika Anda memerlukan izin dengan dari otoritas terkait, biaya tersebut harus diterapkan di sini.

- Biaya perawatan: Ini mudah diabaikan karena sulit diprediksi, tetapi pastikan untuk memperhitungkan perawatan rutin untuk peralatan, tools, dan bangunan.

3. Menentukan biaya mana yang tetap dan mana yang variabel

Dengan seluruh gambaran biaya Anda secara lengkap, Anda harus menentukan biaya mana yang merupakan fixed cost dan mana yang variabel.

Ini cukup mudah ketika Anda mempertimbangkan apakah sesuatu dikontrak pada tingkat tertentu atau tidak, dan apakah tingkat biaya berfluktuasi dari bulan ke bulan berdasarkan variabel.

Buat dua kolom pada spreadsheet, dan beri label satu untuk fixed cost dan yang lainnya untuk biaya variabel.

Kemudian pisahkan biaya tetap Anda dari biaya variabel Anda. Di bagian bawah kolom fixed cost, Anda dapat membuat fungsi yang menghasilkan jumlah semua baris dalam kolom. Jumlah ini adalah total fixed cost Anda.

4. Tentukan biaya tetap per unit

Dengan total biaya tetap yang ditentukan, Anda dapat mulai mendapatkan wawasan tambahan. Salah satu wawasan tersebut adalah fixed cost per unit. Untuk sampai pada angka ini, Anda hanya perlu melakukan perhitungan sederhana:

Biaya Tetap per Unit = (Jumlah Biaya Tetap) / (Jumlah Total Unit)

Dengan angka ini, Anda dapat mulai memahami bagaimana fixed costberhubungan dengan produksi individu dan jenis produksi apa yang dibutuhkan untuk mendapatkan keuntungan.

5. Hitung biaya tetap masa depan

Anda juga dapat menggunakan informasi ini untuk menghitung biaya tetap masa depan yang penting untuk proyeksi keuangan.

Jika Anda tahu fixed cost Anda akan mendekati tahun yang sama dari tahun ke tahun, Anda dapat memproyeksikan berapa fixed cost Anda dalam lima tahun atau sepuluh tahun.

Ketika Anda melakukan ini, Anda juga harus memperhitungkan faktor-faktor yang lebih kompleks seperti depresiasi aset.

Dampak Biaya Tetap pada Pasar

Dalam industri yang memiliki biaya tetap tinggi, persaingan cenderung berkonsolidasi. Artinya ada lebih sedikit pesaing daripada di bawah pasar persaingan sempurna.

Ini karena tidak efisien bagi sepuluh perusahaan terpisah untuk mengeluarkan fixed cost yang sama sepuluh kali lipat.

“Pasar yang memiliki biaya tetap tinggi cenderung melihat konsolidasi.”

Mungkin biaya setiap bisnis $ 1 juta dalam fixed cost untuk memasuki pasar.

Di sepuluh bisnis, ini sama dengan $10 juta. Katakanlah fixed cost ini untuk pembangunan pabrik – yang mampu memproduksi 100 unit per tahun.

Namun, permintaan untuk produk tersebut hanya 500. Setiap pesaing dapat memproduksi masing-masing 50 unit dan dengan demikian memenuhi permintaan. Ini berhasil, tetapi dengan biaya per unit yang lebih tinggi.

Dengan fixed cost $1 juta, ini menghasilkan $100.000 per unit, per bisnis, per tahun. Kami menghitung ini dengan membagi biaya tetap dengan kuantitas yang diproduksi – $1 juta / 100 unit.

Sebaliknya, jika setiap bisnis hanya memproduksi 50. Ini berarti ada biaya $200.000 per unit, per bisnis, per tahun.

Jadi untuk industri dengan fixed cost tinggi, lebih murah dan lebih efisien karena lebih sedikit pesaing untuk memasok barang dan jasa. Ambil maskapai penerbangan misalnya. Biaya satu pesawat individu bisa mencapai $300 juta.

tu adalah biaya yang sangat besar, terutama jika pesawat hanya mengisi setengah dari pesawat. Pada gilirannya, fixed cost yang tinggi ini dapat menghalangi pesaing potensial memasuki pasar.

Sederhananya, industri dengan biaya tetap tinggi memiliki break even point yang jauh lebih tinggi daripada industri dengan biaya variabel murni. Mengambil contoh maskapai penerbangan lagi – dengan fixed cost lebih dari $300 juta, dibutuhkan ribuan, jika tidak jutaan pelanggan untuk mencapai titik impas.

Setelah titik ini, biaya setiap penjualan hanya bergantung pada biaya variabel yang sangat rendah, yang berarti keuntungan yang lebih tinggi.

Menyatukan semua ini – industri dengan biaya tetap tinggi akan menghadapi persaingan yang lebih rendah daripada jenis industri lainnya. Ini karena sering kali ada titik impas yang tinggi – artinya mereka perlu melakukan penjualan yang signifikan hanya untuk bertahan dalam bisnis.

Ini mengurangi tingkat persaingan. Namun, pada saat yang sama, itu berarti ketika titik impas itu terpenuhi; margin keuntungan bisa sangat besar.

Perbedaaan Biaya Tetap dan Biaya Variabel

Biaya adalah faktor kunci yang mempengaruhi total profitabilitas bisnis dan biaya tetap dan variabel perusahaan membentuk struktur biaya totalnya. Berikut ini perbedaan utama antara fixed cost dan biaya variabel:

Dipengaruhi oleh produksi

Biaya tetap tetap konstan, terlepas dari tingkat output oleh perusahaan. Biaya variabel berubah secara proporsional dengan perubahan volume atau tingkat aktivitas bisnis.

Sekalipun perusahaan tidak memiliki kegiatan usaha, mereka tetap harus menanggung beban fixed cost Ketika produksi meningkat, biaya variabel naik dan jika produksi menurun, biaya variabel turun.

Sifat biaya

Biaya tetap berhubungan dengan waktu. Dengan kata lain, mereka tetap konstan untuk jangka waktu tertentu dan perusahaan tahu bahwa mereka harus menganggarkan biaya yang ditetapkan karena mereka akan jatuh tempo pada interval yang ditentukan.

Biaya variabel berhubungan dengan kuantitas dan berubah sebanding dengan output.

Untuk mengetahui lebih mendalam tentang biaya variabel, Anda bisa membacanya melalui artikel ini.

Pentingnya Mengetahui Perbedaan Kedua Biaya ini

Penting bagi bisnis untuk memahami bagaimana biaya untuk bisnis berubah seiring dengan perubahan tingkat output dan volume.

Memahami perincian pengeluaran membantu Anda menentukan bagaimana Anda harus menentukan harga produk dan layanan Anda, bersama dengan aspek lain dari strategi bisnis Anda.

Mengetahui biaya tetap dan variabel juga penting untuk menggunakan berbagai metode penetapan biaya, termasuk penetapan biaya berdasarkan aktivitas, penetapan biaya proses, dan penetapan biaya pesanan.

Berikut adalah melihat dua alasan penting, khususnya, bahwa Anda harus dapat mempelajari perbedaan antara kedua biaya ini:

1. Analisis break-even

Titik impas adalah saat Anda menentukan titik di mana biaya dan pendapatan Anda sama. Dengan melakukan analisis titik impas, Anda menentukan jumlah penjualan yang Anda perlukan atau jumlah unit produk yang perlu Anda jual, untuk menutupi semua biaya variabel dan biaya tetap Anda. Untuk menghitung titik impas, Anda dapat menggunakan rumus:

Biaya tetap / (harga – biaya variabel) = volume yang dibutuhkan untuk mencapai titik impas

Anda dapat menggunakan ini untuk membuat keputusan tentang apakah Anda perlu menaikkan harga. Ini juga membantu Anda menjawab pertanyaan seperti apakah perluasan operasi Anda layak dilakukan.

Misalnya, meskipun membeli ruang gudang tambahan dapat memungkinkan Anda meningkatkan output, hal itu dapat meningkatkan fixed cost Anda sedemikian rupa sehingga volume yang Anda perlukan untuk menjual tidak lagi kredibel.

Skala ekonomi

Skala ekonomi mengacu pada keuntungan biaya yang diterima perusahaan ketika produksi meningkatkan efisiensi. Bisnis mencapai skala ekonomi dengan meningkatkan volume produksi dan menurunkan biaya mereka, baik tetap maupun variabel.

Secara umum, semakin besar bisnisnya, semakin banyak yang bisa mereka hemat saat mereka skala. Skala ekonomi dapat terjadi baik secara internal maupun eksternal.

Skala ekonomi eksternal terkait dengan faktor luar, sedangkan skala ekonomi internal terkait dengan keputusan manajemen.

Memahami biaya tetap dan variabel dapat digunakan saat mengidentifikasi skala ekonomi.

Setelah Anda mengidentifikasi fixed cost Anda, Anda kemudian dapat memeriksa bagaimana pengeluaran tersebut tersebar di volume output yang lebih tinggi. Ini dapat membantu Anda melihat keuntungan biaya dari peningkatan produksi.

Leverage operasi

Leverage operasi adalah ukuran bagaimana pertumbuhan pendapatan perusahaan diterjemahkan ke dalam peningkatan pendapatan operasional.

Leverage operasi mengukur seberapa berisiko atau bergejolaknya pendapatan operasional perusahaan. Proporsi fixed cost terhadap biaya variabel mempengaruhi leverage operasi bisnis.

Jika sebuah perusahaan memiliki leverage operasi yang lebih tinggi, ia dapat menghasilkan lebih banyak keuntungan untuk setiap unit yang diproduksi dan dijualnya.

Rumus untuk menghitung leverage operasi adalah:

[Jumlah unit (harga per unit – biaya variabel per unit)] / [jumlah unit (harga per unit-biaya variabel per unit) – biaya tetap] = leverage operasi

Tips untuk Membuat Biaya Tetap Lebih Efisien

Secara alami, semakin Anda dapat mengurangi biaya, semakin besar profitabilitas perusahaan Anda. Namun, tantangan yang dihadapi banyak perusahaan adalah bahwa mereka tidak dapat menurunkan biaya tetap tanpa memengaruhi kualitas.

Meskipun demikian, terkadang Anda dapat mengambil langkah-langkah untuk mengurangi biaya tetap, seperti:

- Pindah ke gedung kantor atau gudang dengan harga sewa yang lebih rendah

- Negosiasi untuk pembayaran sewa yang lebih rendah

- Menyewakan kembali ruang yang tidak terpakai kepada penyewa lain yang dapat membayar sewa

- Mengurangi jumlah karyawan yang Anda miliki atau merekrut karyawan dengan gaji lebih rendah

- Meneliti untuk menemukan asuransi dengan premi yang lebih rendah

- Pembiayaan ulang atau pembayaran utang untuk menghilangkan atau mengurangi pembayaran bunga

Kesimpulan

Itulah pembahasan mendalam mengenai biaya tetap, contoh dan cara menghitungnya yang bisa Anda adaptasikan pada bisnis Anda. Untuk kemudahan dalam pencatatan seluruh biaya dalam bisnis, Anda bisa mencoba menggunakan software akuntansi yang memiliki fitur terbaik dan mudah digunakan seperti Kledo.

Kledo adalah software akuntansi berbasis cloud yan sudah digunakan oleh lebih dari 10 ribu pengguna dari berbagai jenis bisnis di Indonesia dan memiliki tampilan yang mudah dioperasikan sekalipun Anda adalah seorang yang awam dunia akuntansi.

Tidak percaya? Anda bisa mencoba menggunakan Kledo secara gratis melalui tautan ini.

- Rekap Webinar: Kledo X EnforceA – Anti Panik Tax Season - 23 Juni 2026

- Beban Dibayar Dimuka: Pengertian, Manfaat, dan Contoh Jurnalnya - 10 Juni 2026

- Jurnal Biaya Dibayar Di Muka: Cara Membuat dan Contohnya - 10 Juni 2026