Dalam bisnis, memahami kinerja keuangan dan profitabilitas produk/layanan merupakan hal yang sangat penting.

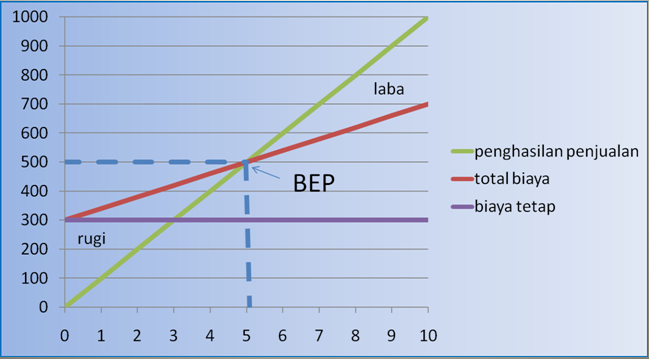

Break-Even Point (BEP) adalah kondisi di mana total pendapatan sama dengan total biaya, sehingga tidak menghasilkan laba maupun rugi.

Penting untuk mengetahui Break-Even Point untuk mengambil keputusan yang lebih tepat terkait penetapan harga produk, pengelolaan biaya, dan strategi bisnis secara keseluruhan.

Dalam artikel blog ini, kita akan membahas apa itu Break-Even Point dan cara menghitungnya untuk mendukung perencanaan keuangan dan manajemen proyek yang lebih baik.

Apa Itu Break Even Point (BEP)?

Break even point (BEP) adalah kondisi ketika penjualan produk suatu perusahaan sama dengan total biaya yang dikeluarkan.

Dengan kata lain, ini adalah titik di mana total pengeluaran dan total pendapatan berada dalam posisi seimbang. Artinya, perusahaan tidak rugi dan juga tidak untung.

Maka, BEP ini juga sering kita kenal dengan istilah titik impas.

Saat beroperasi, perusahaan membutuhkan berbagai biaya seperti:

- Biaya tetap: Sewa, gaji, pajak, dan asuransi.

- Biaya variabel: Perlengkapan, bahan baku, riset dan pengembangan, biaya tenaga kerja, serta pemasaran (dan biaya lainnya).

Sementara itu, perusahaan juga memperoleh uang dari penjualan produk atau jasa, yang biasa disebut total pendapatan.

BEP adalah titik ketika pendapatan dari penjualan mampu menutup seluruh biaya.

Jika penjualan berada di bawah titik ini, perusahaan akan mengalami kerugian. Sebaliknya, jika penjualan melampaui titik tersebut, laba kotor perusahaan akan mulai meningkat secara signifikan.

Baca juga: Kenali Berbagai Transaksi Perusahaan Dagang Berikut Ini

Mengapa Break-Even Point Penting?

Break-even point merupakan data penting yang membantu dalam pengambilan berbagai keputusan bisnis.

Konsep ini juga memberikan pemahaman yang lebih baik mengenai biaya variabel dan biaya tetap.

Misalnya, setelah menghitung break-even point, perusahaan dapat menentukan secara lebih akurat berapa banyak produk yang harus diproduksi dan dijual agar tidak mengalami kerugian.

Sebagai contoh, perusahaan manufaktur perlu memastikan bahwa mereka memiliki kapasitas produksi atau jumlah tenaga kerja yang memadai untuk meningkatkan skala produksi hingga melampaui titik impas.

Break-even point juga penting karena membantu perusahaan memperkirakan berapa banyak waktu dan modal yang dibutuhkan untuk menutup kerugian sebelum meningkatkan produksi hingga mencapai dan melampaui titik impas.

Selain itu, break-even point membantu pihak eksternal, seperti investor dan pemberi pinjaman, dalam memutuskan apakah mereka akan bekerja sama dengan suatu perusahaan, berdasarkan target imbal hasil investasi atau tingkat risiko kredit yang dapat mereka terima.

Baca Juga: Analisis BEP (Break Even Poin): Berikut Contoh dan Cara Menghitungnya

Apa Saja Fungsi Menghitung BEP?

BEP menunjukkan jumlah produk atau jasa yang harus dijual untuk membuat laba nol. BEP berfungsi untuk menentukan titik impas dalam operasi bisnis.

Berikut ini 5 fungsi menghitung BEP:

1. Menghitung laba nol

BEP mengukur jumlah produk atau jasa yang harus dijual untuk mendapatkan laba nol.

Dengan menghitung BEP, perusahaan dapat menentukan titik dimana jumlah pendapatan dan biaya yang dikeluarkan menjadi sama, sehingga menghasilkan laba nol.

2. Membantu menentukan target penjualan

Dengan mengetahui titik impas yang ditentukan oleh BEP, perusahaan dapat menetapkan target penjualan yang tepat untuk mencapai titik impas.

Dengan mengetahui target penjualan, perusahaan dapat menetapkan strategi yang tepat untuk mencapainya

3. Memberikan wawasan tentang keuntungan

Dengan mengetahui BEP, perusahaan dapat menentukan jumlah produk atau jasa yang harus dijual untuk mendapatkan laba.

4. Menentukan harga jual

Dengan mengetahui BEP, perusahaan dapat menentukan harga jual yang tepat untuk produk atau jasa yang dijual. Dengan mengetahui harga jual yang tepat, perusahaan dapat mencapai titik impas yang diinginkan.

5. Memberikan wawasan tentang biaya operasional

Dengan menghitung BEP, perusahaan dapat memahami biaya operasional yang dikeluarkan dan menentukan berapa banyak produk atau jasa yang harus dijual untuk menutupi biaya.

Dengan mengetahui biaya operasional, perusahaan dapat menentukan strategi yang tepat untuk mencapai titik impas.

Baca juga: Pengertian dan Jenis Laba yang Harus Anda Ketahui

5 Tujuan Menghitung BEP bagi Bisnis

BEP menyediakan informasi yang bermanfaat bagi para pengusaha dalam menilai kinerja bisnis mereka. Tujuan menghitung BEP adalah:

1. Menentukan jumlah laba atau rugi yang didapat dari suatu usaha

Dengan menghitung BEP, pengusaha dapat menentukan kapan usaha mereka mulai menghasilkan laba atau rugi.

Dengan mengetahui BEP, pengusaha dapat menentukan berapa banyak mereka harus menjual untuk mencapai titik impas.

2. Membantu mengukur efisiensi operasi

BEP membantu mengukur efisiensi operasi bisnis. BEP mengidentifikasi seberapa efisien biaya produksi dibandingkan dengan pendapatan.

Ini menunjukkan kepada pengusaha bagaimana mengelola biaya dan pendapatan untuk mencapai titik impas.

3. Mengukur tingkat laba

BEP juga dapat digunakan untuk mengukur tingkat laba yang diperoleh dari penjualan.

Dengan mengetahui BEP, pengusaha dapat menentukan berapa banyak produk yang harus dijual untuk mencapai jumlah laba yang diinginkan.

4. Membantu mengukur efisiensi pemasaran

BEP dapat digunakan untuk mengukur efisiensi pemasaran. Ini penting karena pemasaran adalah bagian penting dari mencapai titik impas.

Dengan mengetahui BEP, pengusaha dapat menentukan berapa banyak produk yang harus dipasarkan untuk mencapai titik impas.

5. Mengukur tingkat risiko

BEP juga dapat digunakan untuk mengukur tingkat risiko bisnis. Dengan mengetahui BEP, pengusaha dapat menentukan berapa banyak risiko yang harus diambil untuk mencapai titik impas.

Baca Juga: Cara Menghitung Keuntungan Bisnis dengan Analisis Profitabilitas

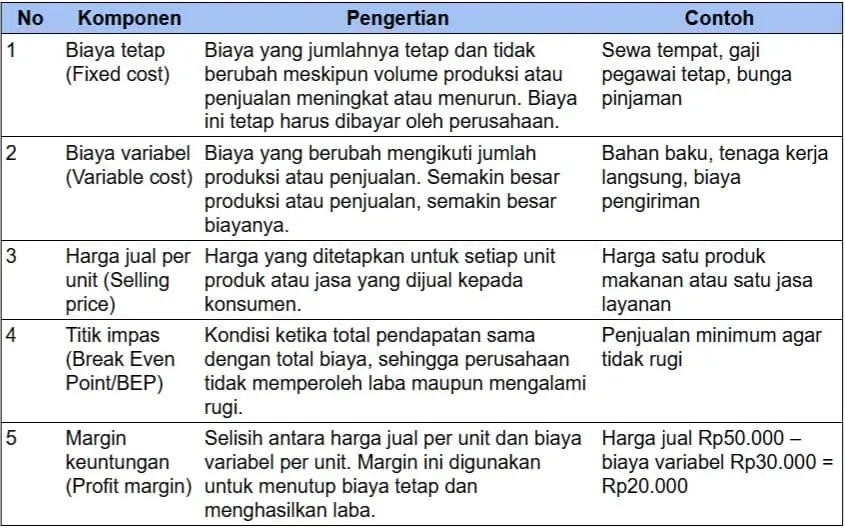

Apa Saja Komponen BEP?

Break even point (BEP) adalah titik di mana pendapatan yang diperoleh sama dengan biaya yang dikeluarkan, sehingga tidak ada keuntungan atau kerugian.

5 komponen yang dibutuhkan dalam perhitungan break even point antara lain:

1. Biaya tetap (Fixed cost)

Ini adalah biaya yang tidak berubah meskipun jumlah produksi atau penjualan berubah.

Biaya ini harus tetap dibayarkan oleh perusahaan, terlepas dari apakah penjualan meningkat atau menurun.

Contoh biaya tetap antara lain biaya sewa, biaya bunga pinjaman, atau biaya gaji pegawai tetap.

2. Biaya variabel (Variable cost)

Ini adalah biaya yang berubah seiring dengan jumlah produksi atau penjualan.

Biaya ini akan meningkat ketika produksi atau penjualan meningkat, dan sebaliknya. Contoh biaya variabel antara lain bahan baku, tenaga kerja langsung, atau biaya pengiriman.

3. Harga jual per unit (Selling price)

Ini adalah harga yang dibebankan kepada konsumen untuk setiap unit produk atau jasa yang dijual.

Harga jual per unit harus cukup tinggi untuk menutup biaya produksi dan menghasilkan keuntungan.

4. Titik impas (Break Even Point/BEP)

Titik impas adalah titik di mana pendapatan sama dengan biaya, sehingga perusahaan tidak mengalami laba maupun rugi.

Dalam kata lain, BEP adalah titik di mana total pendapatan sama dengan total biaya.

5. Margin keuntungan (Profit margin)

Ini adalah selisih antara harga jual per unit dan biaya variabel per unit.

Margin keuntungan per unit harus mencukupi untuk menutup biaya tetap dan menghasilkan laba.

Semakin tinggi margin keuntungan, semakin besar potensi laba yang dapat dihasilkan oleh perusahaan.

Baca Juga: Cara Menghitung BEP yang Bisa Digunakan Untuk Pebisnis Pemula

Penerapan BEP Dalam Keputusan Bisnis

Pebisnis yang mengetahui BEP bisa menerapkannya dalam mengambil berbagai keputusan, seperti:

1. Menilai kelayakan bisnis

BEP digunakan untuk menentukan target penjualan agar bisnis mencapai titik impas dalam jangka waktu tertentu.

Pebisnis dapat menyiapkan cadangan dana untuk menutup biaya hingga BEP tercapai. Jika BEP tidak tercapai dalam waktu yang ditargetkan, hal ini bisa menjadi sinyal untuk mengevaluasi atau menghentikan usaha.

Investor juga menggunakan BEP untuk menentukan kapan menambah atau menarik investasinya.

2. Menentukan strategi biaya

Jika BEP sulit dicapai, bisnis dapat menekan biaya, misalnya dengan memilih bahan atau kemasan yang lebih efisien, serta mengalihdayakan pekerjaan tertentu.

Perhitungan BEP juga membantu menilai dampak perekrutan karyawan, pembukaan toko, atau pembelian aset terhadap waktu pencapaian keuntungan.

3. Menentukan strategi harga

Analisis BEP membantu mengevaluasi apakah harga sudah tepat. Jika harga terlalu rendah, masih ada peluang menaikkannya selama tetap kompetitif.

Jika tidak memungkinkan, diskon dapat diterapkan asalkan mampu meningkatkan volume penjualan hingga mencapai titik impas.

Baca Juga: Apa itu Margin of Safety dalam Akutansi?

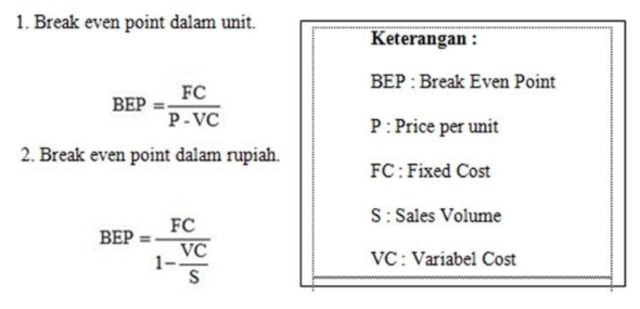

Rumus Break Even Point (BEP)

Ada dua jenis rumus yang bisa digunakan untuk menghitung BEP yakni:

Rumus BEP metode unit

Rumus BEP unit adalah salah satu cara untuk menentukan titik impas atau break-even point (BEP) dalam satuan unit produk.

Formula ini menggabungkan biaya produksi total dengan harga jual satuan produk untuk mencari berapa banyak unit yang harus dijual agar pendapatan sama dengan biaya.

Rumus ini memungkinkan pengusaha untuk menghitung tingkat produksi yang diperlukan untuk mencapai titik impas.

Rumus untuk menghitung BEP berdasarkan unit adalah:

BEP (dalam unit) = Biaya Tetap Total / (Harga Jual Satuan – Biaya Variabel Satuan)

Di mana:

- Biaya Produksi Total: jumlah total biaya yang dibebankan untuk memproduksi barang atau jasa.

- Harga Jual Satuan: harga yang dibebankan per unit produk.

- Biaya Variabel Satuan: biaya yang terkait dengan setiap unit produk.

Rumus BEP metode rupiah

Cara kedua untuk menentukan titik impas adalah menggunakan rumus nominal rupiah BEP.

Rumus ini menggabungkan total pendapatan dengan total biaya untuk mencari berapa banyak uang yang harus dihasilkan untuk mencapai titik impas.

Rumus untuk menghitung BEP berdasarkan nominal rupiah adalah:

BEP (dalam nominal rupiah) = Biaya tetap total : kontribusi margin per unit/harga jual per unit

Baca juga: Mengenal Kewajiban Lancar (Current Liablities) dalam Akuntansi

Kalkulator BEP Gratis

Kesulitan menghitung BEP secara manual? Berikut adalah kalkulator BEP gratis yang bisa Anda gunakan.

Cukup masukan nilai total biaya tetap, harga jual per unit, dan total biaya variabel, Anda bisa dengan mudah mengetahui BEP per unit atau BEP dalam nilai rupiah dengan lebih cepat dan mudah:

Kalkulator Titik Impas (BEP)

Titik Impas dalam Unit (BEP): 0 unit

Titik Impas dalam Rupiah (BEP): Rp 0

Baca juga: Rumus Biaya Variabel dan Kalkulator Biaya Variabel Gratis

Langkah-Langkah Menghitung BEP

Berikut adalah langkah-langkah untuk menghitung BEP:

Cara Menghitung BEP Metode Unit

Langkah 1. Tentukan biaya total

Untuk menghitung BEP, pertama-tama Anda harus menentukan biaya total dari operasi bisnis Anda. Ini termasuk biaya variabel seperti biaya bahan baku dan biaya tetap seperti biaya gaji dan sewa.

Langkah 2. Tentukan pendapatan total

Setelah mengetahui biaya total, Anda harus menentukan pendapatan total yang dihasilkan dari penjualan.

Langkah 3 . Hitung BEP jumlah unit

Setelah mengetahui nilai pendapatan dan biaya, BEP, Anda dapat menghitung jumlah unit yang harus dijual untuk mencapai BEP dengan menggunakan persamaan di atas.

Langkah 4. Tentukan titik impas

Setelah menghitung jumlah unit yang harus dijual, Anda dapat menentukan titik impas dengan menghitung pendapatan total dari penjualan dengan persamaan berikut:

Titik Impas = Jumlah Unit x Harga Satuan

Cara Menghitung BEP Metode Nominal Rupiah

Berikut adalah langkah-langkah yang harus diambil untuk menghitung BEP metode nominal rupiah:

Langkah 1. Tentukan biaya tetap dan biaya variabel

Biaya tetap adalah biaya yang perusahaan keluarkan untuk menjalankan bisnisnya, seperti sewa, listrik, gas, dan telepon.

Biaya variabel adalah biaya yang bervariasi seiring dengan permintaan pelanggan, seperti biaya bahan baku, pengiriman, dan tenaga kerja.

Langkah 2. Hitung total biaya tetap

Untuk melakukannya, tambahkan semua biaya tetap yang dikeluarkan oleh perusahaan.

Langkah 3. Hitung total biaya variabel

Untuk melakukannya, tambahkan semua biaya variabel yang dikeluarkan oleh perusahaan dan kalikan dengan jumlah yang diharapkan dari penjualan.

Langkah 4. Hitung kontribusi margin

Setelah mengetahui biaya total, selanjutnya hitung berapa margin kontribusi dengan cara:

Margin kontribusi = Harga jual - biaya variabel

Langkah 4. Hitung BEP metode nominal rupiah

Untuk melakukannya, tambahkan total biaya tetap dan total biaya variabel dan bagi dengan nilai margin kontribusi per unit. Hasilnya adalah BEP dalam nominal rupiah.

Baca Juga: Rumus BEP Unit dan Kalkulator Gratisnya

Contoh Kasus Perhitungan Rumus BEP

Contoh Soal BEP Metode Unit

Perusahaan X adalah perusahaan pembuat tas yang beroperasi di Surabaya. Perusahaan X memiliki biaya tetap sebesar Rp. 150.000.000 per bulan.

Biaya variabel per unit tas adalah Rp. 20.000 per unit. Biaya variabel lainnya adalah biaya bahan baku, biaya transportasi, biaya tenaga kerja, dll. Sedangkan harga jual tas per unit adalah Rp. 40.000.

Perusahaan X ingin menghitung titik BEP untuk mengetahui berapa banyak unit tas yang harus mereka produksi agar dapat mencapai titik impas.

Jawab:

Untuk menghitung titik BEP, perusahaan X harus menggunakan metode unit. Titik BEP dapat dihitung dengan persamaan berikut:

Titik BEP (Unit) = Biaya Tetap / (Harga Jual per Unit - Biaya Variabel per Unit)

Jadi, dengan menggunakan data di atas, perusahaan X dapat menghitung titik BEP dengan cara berikut:

Titik BEP (Unit) = 150.000.000 / (40.000 - 20.000)

Titik BEP (Unit) = 150.000.000 / 20.000 = 7.500 unit

Jadi, untuk bisa mencapai BEP, perusahaan X harus memproduksi tas sebanyak 7.500 unit.

Contoh Soal BEP Metode Rupiah

Melanjutkan contoh pada perusahaan X, untuk menghitung nilai BEP dalam bentuk nominal rupiah bisa menggunakan rumus ini:

BEP nominal rupiah = Total biaya tetap : (margin kontibusi : harga jual per unit)

BEP nominal rupiah = 150.000.000 : {(40.000 - 20.000) : 40.000}

BEP nominal rupiah = 150.000.000 : 0,5

BEP nominal rupiah = 300.000.000

Jadi, perusahaan X bisa mencapai nilai titik impas apabila berhasil melakukan penjualan tas sebesar Rp. 300 juta.

Baca juga: Mengenal Berbagai Akun Pengeluaran dalam Akuntansi

Apa Saja Faktor yang Meningkatkan Nilai BEP?

Ada 5 faktor yang dapat meningkatkan Break Even Point (BEP) antara lain:

1. Harga Jual yang Tinggi

Dengan menaikkan harga jual produk atau jasa yang dijual, maka perusahaan akan memiliki lebih banyak margin keuntungan per unit yang dijual.

Hal ini dapat membantu meningkatkan BEP, sehingga jumlah penjualan yang dibutuhkan untuk mencapai titik impas (break even point) lebih sedikit.

2. Biaya Tetap yang Rendah

Jika perusahaan dapat mengurangi biaya tetap yang dikeluarkan, maka BEP akan menurun. Hal ini dapat dicapai dengan mengurangi biaya sewa atau bunga pinjaman.

3. Biaya Variabel yang Rendah

Biaya variabel adalah biaya yang berubah seiring dengan jumlah produksi atau penjualan.

Jika bisa menekan biaya variabel, maka perusahaan dapat mencapai BEP dengan jumlah penjualan yang lebih sedikit.

4. Efisiensi Produksi yang Tinggi

Dengan meningkatkan efisiensi produksi, perusahaan dapat memproduksi lebih banyak produk atau jasa dengan biaya yang lebih rendah.

Hal ini dapat membantu menurunkan biaya variabel per unit dan meningkatkan margin keuntungan per unit, sehingga meningkatkan BEP.

5. Peningkatan Volume Penjualan

Jika volume penjualan meningkat, maka BEP akan meningkat secara proporsional. Oleh karena itu, upaya untuk meningkatkan penjualan dapat membantu meningkatkan BEP.

Baca Juga: 10 KPI Keuangan Bisnis FnB yang Harus Anda Tahu

FAQ

Apa yang dimaksud BEP?

Break Even Point (BEP) atau Titik Impas adalah titik di mana pendapatan atau penjualan perusahaan sama dengan biaya, sehingga perusahaan tidak mengalami laba maupun rugi.

Dengan kata lain, BEP adalah titik di mana total pendapatan atau penjualan sama dengan total biaya.

Apa rumus BEP?

Ada 2 metode rumus BEP yakni metode unit dan rupiah.

Rumus BEP metode unit:

BEP (dalam unit) = Biaya Tetap Total / (Harga Jual Satuan - Biaya Variabel Satuan)

Rumus BEP metode rupiah:

BEP (dalam nominal rupiah) = Biaya tetap total : kontribusi margin per unit/harga jual per unit

Mengapa BEP sangat penting?

BEP sangat penting bagi perusahaan karena memberikan informasi yang diperlukan untuk menghitung titik di mana perusahaan mencapai titik impas atau titik di mana pendapatan sama dengan biaya.

Selain itu, BEP juga membantu perusahaan untuk memahami hubungan antara biaya tetap, biaya variabel, dan pendapatan.

Dengan memahami hubungan ini, perusahaan dapat menentukan harga jual yang tepat, volume produksi yang optimal, atau target penjualan yang real.

Baca juga: Ini Panduan Cara Menghitung Laba Bersih di Excel

Kesimpulan

Itulah beberapa rumus BEP yang dapat Anda gunakan untuk mengevaluasi laba bersih Anda. Dengan menggunakan rumus-rumus ini, Anda dapat mengevaluasi apakah suatu usaha menguntungkan atau tidak.

Dengan mengetahui ini, Anda dapat mengambil tindakan yang tepat untuk meningkatkan laba bersih Anda.

Mengelola berbagai biaya bisnis lebih akan menjadi lebih mudah dengan menggunakan software akuntansi seperti Kledo.

Kledo adalah software yang dirancang khusus untuk memudahkan para pemilik usaha dalam mengelola keuangan mereka. Software ini memungkinkan Anda untuk membuat, mengelola, dan menganalisa laporan keuangan dengan mudah.

Kledo menyediakan banyak fitur yang membantu Anda menjalankan bisnis Anda dengan lebih efisien, seperti fitur pencatatan transaksi, laporan keuangan, manajemen stok, dan masih banyak lagi.

Kledo juga terintegrasi dengan layanan cloud yang memungkinkan Anda menyimpan dan mengakses data Anda dari mana saja. Jadi, dengan Kledo, Anda dapat dengan mudah mengelola keuangan Anda dan mencapai kesuksesan bisnis Anda.

Anda juga bisa mencoba Kledo gratis selama 14 hari melalui tautan ini.

- Rekap Webinar: Kledo X EnforceA – Anti Panik Tax Season - 23 Juni 2026

- Beban Dibayar Dimuka: Pengertian, Manfaat, dan Contoh Jurnalnya - 10 Juni 2026

- Jurnal Biaya Dibayar Di Muka: Cara Membuat dan Contohnya - 10 Juni 2026