Apakah Anda merasa kesulitan menghitung penyusutan aset tetap secara manual?

Penghitungan ini sering kali menyita waktu dan biaya yang seharusnya bisa dialokasikan untuk kegiatan yang lebih produktif.

Namun, menghitung penyusutan aset tetap sangatlah penting untuk pelaporan keuangan yang akurat dan perencanaan aset jangka panjang.

Dan tentu saja, ada tool yang bisa membantu Anda dalam menghitung penyusutan aset tetap. Semua itu akan kami bahas di artikel ini. Jadi, simak sampai selesai ya!

Apa itu Penyusutan Aset Tetap?

Sebelum memahami arti penyusutan aset tetap, mari kita pahami dulu definisi dari ‘penyusutan’ dan ‘aset tetap’.

Definisi penyusutan

Dikenal dengan nama lain depresiasi, penyusutan adalah proses penurunan nilai suatu aset seiring berjalannya waktu atau sebagai akibat dari penggunaan aset tersebut.

Dalam akuntansi, penyusutan mencerminkan penurunan nilai aset dan menyesuaikan biaya aset dengan pendapatan yang dihasilkan.

Penyusutan aset tetap adalah penurunan nilai atas properti atau aset milik organisasi dalam satu tahun fiskal.

Definisi aset tetap

Aset tetap adalah barang atau properti yang digunakan untuk menghasilkan pendapatan bisnis dan memiliki umur penggunaan jangka panjang, seperti peralatan, tanah, bangunan, dan kendaraan.

Aset tetap kadang juga disebut sebagai capital assets, dan dapat bersifat berwujud maupun tidak berwujud, serta dapat mengalami penyusutan maupun tidak.

Berikut adalah beberapa contoh untuk setiap jenis aset tetap:

Berwujud (fisik):

- Mesin

- Kendaraan

- Bangunan

- Peralatan

Tidak berwujud (non-fisik):

- Paten

- Goodwill

- Merek dagang (trademark)

- Hak cipta

Dapat disusutkan (depreciable)

Jenis aset ini mengalami keausan dan penurunan nilai seiring waktu:

- Mesin

- Kendaraan

- Komputer

- Peralatan

- Bangunan

Tidak dapat disusutkan (non-depreciable)

Jenis aset ini pada umumnya tidak mengalami penurunan nilai seiring waktu:

- Tanah

Jadi, dari penjelasan di atas, penyusutan aset tetap adalah penurunan nilai atas properti atau aset milik organisasi dalam satu tahun fiskal.

Untuk menghitung tingkat penyusutan aset tetap, biasanya penghitung akan mengalokasikan biaya aset secara sistematis selama masa pakainya.

Jadi, mereka tidak mencatat seluruh biaya pada saat aset dibeli, tapi membebankan biaya tersebut secara bertahap selama beberapa tahun untuk mencerminkan tingkat penyusutan dari waktu ke waktu.

Baca Juga: 4 Rumus Metode Penyusutan, Contoh, dan Cara Hitungnya

4 Langkah Menyusutkan Aset Tetap

1. Identifikasi Aset

Langkah pertama dalam proses penyusutan aset tetap adalah mengidentifikasi setiap aset secara spesifik.

- Buat daftar rinci setiap aset tetap. Cantumkan semua aset, mulai dari peralatan kantor hingga gedung.

- Sertakan deskripsi lengkap untuk tiap aset. Tuliskan tipe, model, pabrikan, nomor seri, dan detail lain yang membedakannya.

- Catat tanggal dan harga pembelian. Informasi ini krusial untuk perhitungan penyusutan.

- Lacak lokasi masing-masing aset. Ini memudahkan pengawasan dan pengelolaan aset.

- Lakukan penilaian kondisi aset secara berkala. Kondisi aset dapat memengaruhi tarif penyusutan dan nilai jual kembali di masa depan.

- Kumpulkan dokumen pendukung seperti pesanan pembelian, garansi, dan catatan pemeliharaan. Dokumen ini membantu identifikasi aset dan sangat berguna saat audit atau saat aset akan dihentikan pemakaiannya.

2. Tentukan periode penyusutan aset

Bagaimana cara menentukan periode penyusutan aset tetap?

Periode penyusutan suatu aset tetap harus sesuai dengan umur ekonomis atau masa manfaat aset tersebut.

Dalam menentukan periode penyusutan, ada beberapa faktor perlu yang perlu Anda pertimbangkan, antara lain:

- Potensi keusangan aset,

- Seberapa sering aset digunakan oleh perusahaan,

- Rencana penggantian atau pembaruan aset, dan faktor relevan lainnya.

Contoh periode penyusutan berdasarkan jenis aset

| Jenis Aset | Periode Penyusutan |

|---|---|

| Kendaraan | 4 – 5 tahun |

| Peralatan kantor | 5 – 10 tahun |

| Bangunan komersial | 20 – 50 tahun |

| Bangunan industri | 20 tahun |

| Gudang | 20 tahun |

| Peralatan / tools | 5 – 10 tahun |

| Komputer | 3 – 5 tahun |

| Perangkat lunak (software) | 1 – 3 tahun |

| Furnitur | 10 tahun |

3. Hitung dasar penyusutan (depreciable base)

Perhitungan dasar penyusutan berfungsi untuk memprediksi berapa besar penurunan nilai aset selama masa manfaatnya.

- Tentukan biaya perolehan awal aset: Ini adalah harga pembelian atau biaya produksi aset, termasuk seluruh biaya yang diperlukan untuk memperoleh dan menyiapkannya. Contoh komponen biaya yang termasuk: biaya asuransi selama pengiriman, biaya instalasi, hingga pajak pembelian.

- Estimasi nilai residu: Nilai residu adalah perkiraan nilai aset pada akhir masa manfaatnya. Umumnya berupa perkiraan harga jual kembali, terutama untuk aset yang masih memiliki nilai pasar meskipun tidak lagi digunakan bisnis.

- Hitung dasar penyusutan: Kurangkan nilai residu dari biaya perolehan awal aset.

Hasilnya adalah dasar penyusutan, yaitu total nilai aset yang akan disusutkan selama masa manfaatnya.

4. Pilih metode penyusutan yang tepat

Memilih metode penyusutan yang sesuai sangat penting agar nilai aset tercatat dengan akurat seiring berjalannya waktu.

Pemilihan metode sebaiknya mempertimbangkan pola penggunaan aset, tingkat keausan, serta umur ekonomisnya.

Hal-hal berikut perlu diperhatikan:

- Tujuan pelaporan keuangan

- Tinjau pola penggunaan aset

- Pertimbangkan faktor ekonomi

- Kebijakan perusahaan

- Kepatuhan regulasi

Untuk penjelasan lebih lanjut mengenai metode penghitungan penyusunan aset tetap, akan kami bahas di bagian berikutnya.

Baca Juga: Accelerated Depreciation: Pengertian, Cara Hitung, Jenis, dan Contohnya

Jenis-Jenis Metode untuk Menghitung Penyusutan Aset Tetap

Ada beberapa metode untuk menghitung penyusutan aset tetap yang sesuai standar akuntansi (PSAK), antara lain:

- Metode garis lurus (straight-line)

- Metode saldo menurun (declining balance)

- Metode saldo menurun ganda (double declining balance)

- Metode unit produksi (units of production).

Mana metode yang tepat untuk bisnis Anda Jawabannya tergantung pada kondisi bisnis serta karakteristik aset yang Anda miliki.

Berikut penjelasannya:

1. Metode Garis Lurus (Straight-line)

Yang pertama adalah metode garis lurus, yang menghitung penyusutan dengan cara mengambil biaya perolehan aset, dikurangi nilai residunya, lalu dibagi dengan masa manfaat aset.

Metode ini paling cocok untuk aset yang mengalami penurunan nilai secara konsisten dari tahun ke tahun, seperti bangunan atau furnitur kantor.

Nilai residu juga dapat disebut nilai sisa atau nilai scrap. Nilai ini merupakan perkiraan harga jual aset pada akhir masa manfaatnya.

Tidak ada rumus baku untuk menentukan nilai residu karena nilainya sangat bergantung pada estimasi, standar industri, dan kondisi ekonomi saat aset dihapuskan.

Rumus metode garis lurus:

Penyusutan per tahun = (Biaya perolehan aset – Nilai residu) / Masa manfaat

Contoh:

Sebuah hotel membeli bangunan baru seharga Rp7.000.000.000 dengan nilai residu yang diperkirakan Rp1.000.000.000 dan masa manfaat 20 tahun.

Perhitungannya:

Penyusutan per tahun = (Rp7.000.000.000 – Rp1.000.000.000) / 20 tahun

Penyusutan per tahun = Rp300.000.000

Artinya, hotel tersebut akan mencatat beban penyusutan sebesar Rp300.000.000 setiap tahun selama 20 tahun.

2. Metode Saldo Menurun (Declining Balance)

Beberapa aset, seperti kendaraan dan mesin produksi, mengalami penurunan nilai yang lebih cepat pada tahun-tahun awal penggunaan.

Karena itu, nilai residu tidak digunakan dalam metode saldo menurun maupun saldo menurun ganda untuk menghitung penyusutan.

Untuk aset tetap seperti ini, metode penyusutan saldo menurun lebih tepat karena memperhitungkan fakta bahwa penurunan nilai lebih besar terjadi pada awal masa manfaat.

Rumus:

Penyusutan per tahun = Nilai buku aset pada awal tahun × Tarif penyusutan

Contoh:

Sebuah perusahaan manufaktur membeli mesin produksi seharga Rp1.000.000.000. Mesin tersebut memiliki masa manfaat 10 tahun dan tarif penyusutan 20%.

Dalam kasus ini, masa manfaat 10 tahun menghasilkan tarif penyusutan garis lurus sebesar 10% per tahun.

Namun, karena berdasarkan ketentuan perpajakan tarif penyusutan untuk mesin produksi adalah 30%, perusahaan memilih menggunakan rata-rata tarif penyusutan dari keduanya:

(10% + 30%) / 2 = 20%

Tahun kedua:

Nilai buku awal = Rp1.000.000.000 – Rp200.000.000 = Rp800.000.000

Penyusutan = Rp800.000.000 × 20% = Rp160.000.000

Tahun pertama:

Penyusutan = Rp1.000.000.000 × 20% = Rp200.000.000

Baca Juga: Apa Itu Beban Penyusutan? Berikut Pengertian & Metode Hitungnya

3. Metode Saldo Menurun Ganda (Double Declining Balance)

Ini adalah variasi dari metode saldo menurun yang digunakan ketika penyusutan dengan saldo menurun biasa tidak mencerminkan seberapa cepat aset kehilangan nilainya.

Hal ini sering terjadi pada aset teknologi, di mana peralatan cepat menjadi usang.

Metode ini mempercepat beban penyusutan dengan menerapkan dua kali tarif penyusutan garis lurus terhadap nilai buku aset.

Beban penyusutan yang lebih besar pada awal tahun mencerminkan penurunan nilai yang lebih signifikan pada periode awal penggunaan aset.

Tujuan utama metode ini adalah menyesuaikan beban penyusutan dengan tahun-tahun awal ketika aset menghasilkan manfaat ekonomi paling besar, misalnya pada perangkat teknologi yang performanya menurun seiring waktu.

Langkah menghitung penyusutan metode saldo menurun ganda:

- Tentukan tarif penyusutan garis lurus (nilai residu diasumsikan nol):

Tarif garis lurus = 100% / Masa manfaat - Gandakan tarif tersebut:

Tarif saldo menurun ganda = 2 × Tarif garis lurus - Hitung beban penyusutan:

Beban penyusutan = Nilai buku × Tarif saldo menurun ganda

Catatan: Nilai buku bersih aset tidak boleh menjadi negatif. Meskipun kecil kemungkinan terjadi karena perhitungan menggunakan persentase, hal ini tetap perlu diperhatikan.

Contoh:

Sebuah perusahaan IT membeli server baru senilai Rp500.000.000 dengan masa manfaat 5 tahun.

- Hitung tarif garis lurus: Rp500.000.000 / 5 tahun = Rp100.000.000 per tahun → 20%

- Gandakan tarif tersebut: 20% × 2 = 40%

- Hitung penyusutan tahun pertama: Rp500.000.000 × 40% = Rp200.000.000

- Hitung penysuutan tahun kedua:

Nilai buku = Rp500.000.000 – Rp200.000.000 = Rp300.000.000

Penyusutan = Rp300.000.000 × 40% = Rp120.000.000

4. Metode Unit Produksi

Metode penyusutan unit produksi cocok untuk aset yang tingkat penggunaannya dapat berubah secara signifikan dari satu periode ke periode lainnya.

Tujuan metode ini adalah mencocokkan beban penyusutan secara langsung dengan tingkat pemakaian aset.

Berbeda dengan metode penyusutan yang membebankan jumlah tetap setiap tahun, pendekatan ini menyesuaikan beban penyusutan berdasarkan output atau penggunaan aktual.

Tergantung pada jenis aset, satuan unit produksi (atau unit pengukuran) dapat berupa:

- Kilometer yang ditempuh (kendaraan)

- Jam operasional (mesin)

- Jumlah unit yang diproduksi (mesin produksi atau pabrik)

Rumus:

Penyusutan = (Biaya perolehan aset – Nilai residu) / Total unit yang diperkirakan selama masa manfaat

Contoh:

Perusahaan transportasi membeli sebuah truk seharga Rp800.000.000 dengan nilai residu Rp50.000.000 dan estimasi masa manfaat 200.000 km.

Perhitungan:

- Penyusutan per km = (Rp800.000.000 – Rp50.000.000) / 200.000 km

Penyusutan per km = Rp3.750 per km

Jika truk digunakan sejauh 25.000 km pada tahun pertama:

Penyusutan Tahun 1 = Rp3.750 × 25.000 km = Rp93.750.000

Bagaimana cara memilih metode penyusutan yang tepat?

Saat menentukan metode penyusutan yang akan digunakan, pertimbangkan hal-hal berikut:

- Kepatuhan terhadap standar akuntansi dan peraturan perpajakan

- Karakteristik aset

- Intensitas dan pola penggunaan aset

- Praktik terbaik di industri terkait

Baca Juga: Penyusutan Saldo Menurun: Pengertian, Rumus, dan Contohnya

Cara Menghitung Penyusutan Aset Tetap Otomatis dengan Software Akuntansi Kledo

Menghitung penyusutan aset tetap secara manual itu menyita waktu dan melelahkan, apalagi jika perusahaan Anda sudah memiliki ratusan atau bahkan ribuan aset tetap.

Maka dari itu, Anda bisa menggunakan software yang menghitung penyusutan aset tetap seperti Kledo.

Untuk menghitung penyusutan aset tetap di Kledo, Anda tinggal mengikuti langkah-langkah di bawah ini:

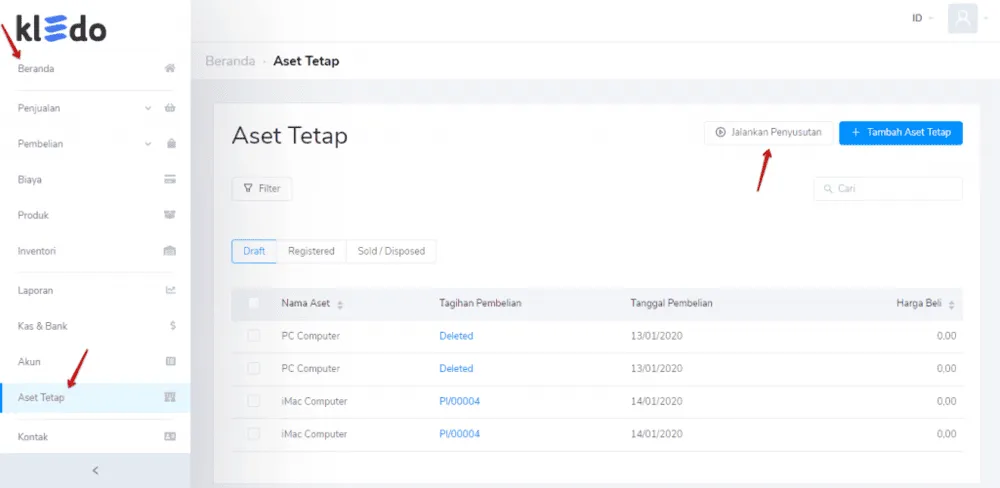

1. Buka “Beranda” > masuk “Aset Tetap” > klik “Jalankan Penyusutan”

Keterangan:

Anda hanya bisa menyusutkan aset tetap yang masuk ke dalam status “Registered”, bukan “Draft” dan “Sold/Disposed”

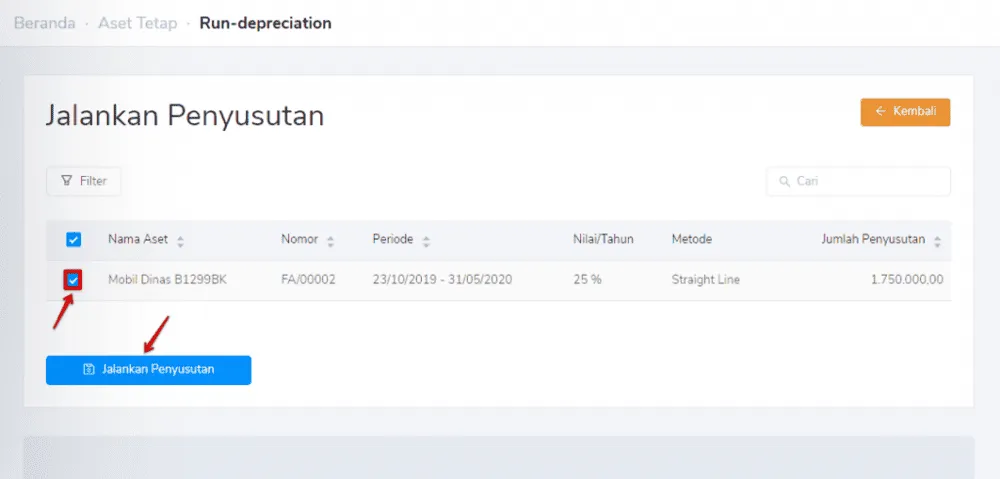

2. Pilih “Aset Tetap” yang akan disusutkan > klik “Jalankan Penyusutan”

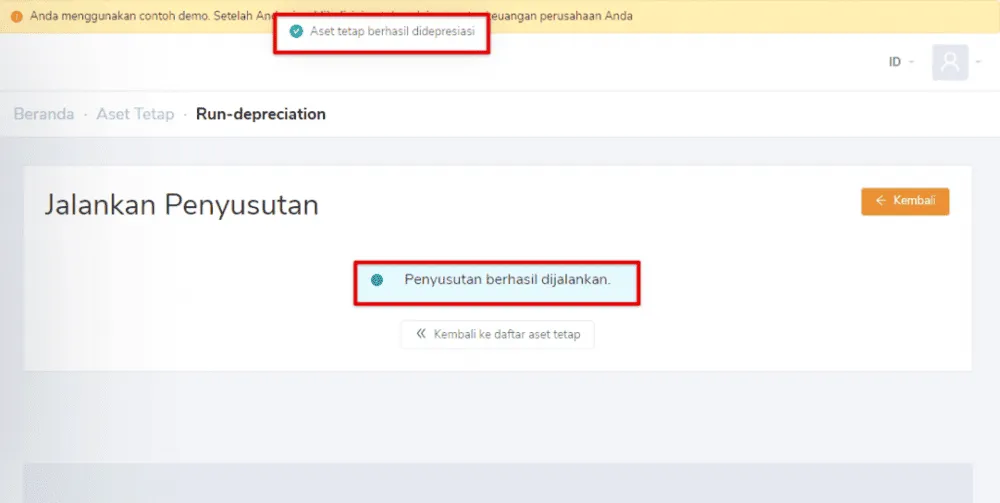

3. Jika Anda menerima notifikasi seperti ini, berarti penyusutan aset tetap sudah berhasil:

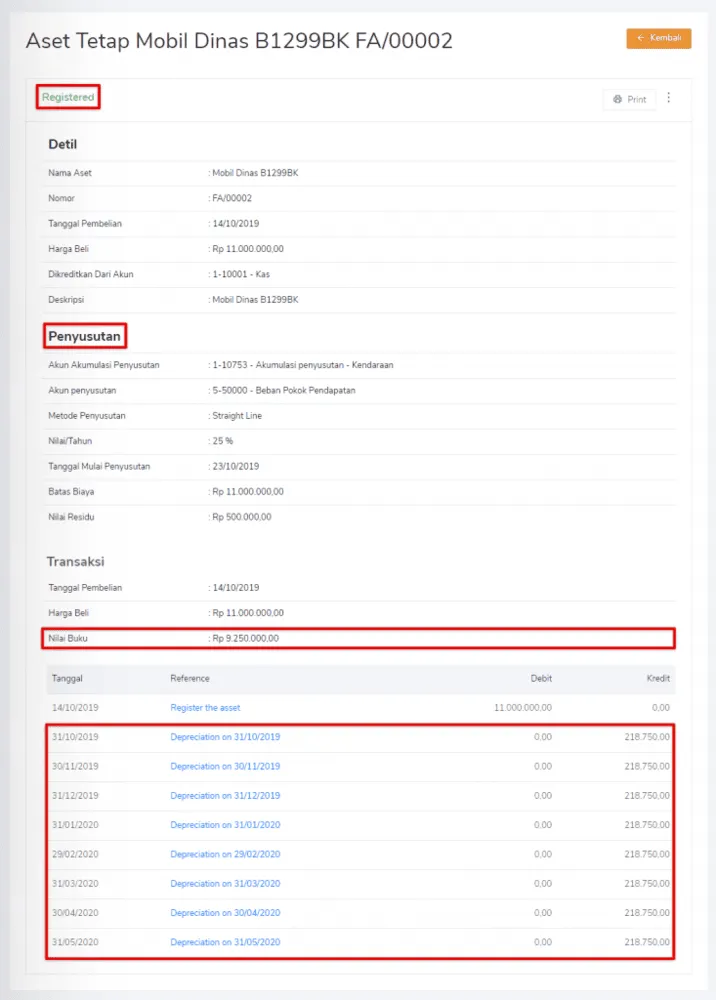

Anda bisa melihat detail terkait aset tetap tersebut untuk melihat informasi lebih mendalamnya:

Untuk video tutorial penyusutan aset otomatis dengan Kledo, bisa Anda simak di bawah ini:

Baca Juga: Pengertian Metode Penyusutan, Jenis & Cara Menghitungnya pada Bisnis

Frequently Asked Questions (FAQ):

1. Apa itu penyusutan aset tetap?

Penyusutan aset tetap adalah penurunan nilai atas properti atau aset milik organisasi dalam satu tahun fiskal.

2. Bagaimana cara menghitung penyusutan aset?

Untuk menghitung penyusutan aset tetap, Anda bisa menggunakan salah satu dari empat metode ini:

- Metode garis lurus: Cocok untuk aset yang mengalami penurunan nilai secara konsisten dari tahun ke tahun, seperti bangunan atau furnitur kantor.

- Metode saldo menurun: Cocok untuk aset yang mengalami penurunan nilai yang lebih cepat pada tahun-tahun awal penggunaan, seperti kendaraan dan mesin produksi.

- Metode saldo menurun ganda: Cocok untuk aset yang beban penyusutannya di awal tahun lebih signifikan, seperti aset teknologi

- Metode unit produksi: Cocok untuk aset yang tingkat penggunaannya dapat berubah secara signifikan dari satu periode ke periode lainnya.

3. Berapa lama periode depresiasi untuk aset tetap yang umum digunakan?

Periode depresiasi bisa berbeda-beda, tergantung jenis aset dan standar akuntansi yang digunakan. Contohnya:

- Kendaraan: 5 tahun

- Perabot kantor: 7 tahun

- Bangunan: 27,5–39 tahun (tergantung klasifikasi)

4. Apa yang terjadi ketika aset sudah sepenuhnya didepresiasi?

Ketika aset mencapai akhir masa manfaatnya, aset tersebut tidak lagi mengalami perhitungan depresiasi tambahan.

Namun, aset tersebut masih dapat memiliki nilai operasional atau mungkin perlu dilakukan proses pelepasan (disposal).

5. Apakah depresiasi dapat disesuaikan jika terjadi peristiwa tak terduga?

Ya. Jika kondisi aset berubah secara signifikan (misalnya terjadi kerusakan atau penurunan nilai karena usang), perusahaan dapat meninjau kembali estimasi depresiasi dan melakukan penyesuaian sesuai kebutuhan.

6. Bagaimana cara mencatat penyusutan aset tetap?

Untuk mencatat penyusutan aset tetap, perusahaan harus mengalokasikan sebagian nilai aset sebagai beban setiap periode akuntansi hingga akhir masa manfaatnya.

Nilai beban penyusutan tersebut dicatat dalam laporan laba rugi sebagai Beban Penyusutan, sementara akumulasi penyusutan dicatat di neraca sebagai penambah akun kontra aset (Akumulasi Penyusutan).

Jurnal standar pencatatan penyusutan adalah:

- Debit: Beban Penyusutan

- Kredit: Akumulasi Penyusutan

Baca Juga: Jurnal Penyusutan: Pengertian, Metode, dan Contohnya

Kesimpulan

Menghitung penyusutan aset tetap sangatlah penting agar laporan keuangan bisnis perusahaan Anda akurat dan Anda bisa merencanakan pengelolaan aset dengan lebih matang.

Untuk itu, Anda perlu memahami berbagai metode penghitungan penyusutan aset tetap yang ada dan memanfaatkan software yang bisa membantu Anda mengelola aset seperti software akuntansi Kledo.

Selain menghitung penyusutan aset tetap, Kledo juga bisa memantau persediaan di berbagai gudang, menghasilkan berbagai jenis laporan keuangan, hingga membuat invoice otomatis.

Yuk, coba Kledo gratis sekarang juga lewat tautan ini!

- 7 Tips Akuntansi Bisnis Retail yang Wajib Diketahui - 16 Februari 2026

- Bagaimana Cara Memulai Bisnis Agen Properti?Ini Tipsnya! - 16 Februari 2026

- 7 Cara Menjaga Brand Voice yang Konsisten - 16 Februari 2026