Rekonsiliasi bank adalah proses membandingkan laporan bank perusahaan dengan catatan buku kas untuk memastikan saldo dan transaksi yang tercatat sudah sesuai.

Rekonsiliasi bank penting dalam akuntansi agar catatan keuangan selalu akurat, pengelolaan arus kas baik, dan mendeteksi adanya kesalahan atau kecurangan.

Melakukan rekonsiliasi untuk pertama kali memang sedikit membingungkan. Tapi dengan lebih banyak berlatih, Anda bisa melakukan rekonsiliasi dengan lebih cepat, akurat, dan efisien.

Artikel ini akan membahas 5 contoh soal rekonsiliasi bank dan pembahasannya, disertai jurnal penyesuaian yang mudah dimengerti.

Contoh 1: Soal Rekonsiliasi Bank dan Pembahasannya

PT Artha Lima memiliki saldo di menurut rekening koran sebesar Rp15.000.000, namun menurut buku kas Rp14.500.000.

Diketahui:

- Cek beredar: Rp1.200.000

- Biaya bank yang belum dicatat di buku kas Rp50.000

- Setoran dalam perjalanan: Rp800.000

- Kesalahan pencatatan (cek dicatat 200.000, seharusnya 300.000): Rp100.000

Pertanyaan: Buatlah laporan rekonsiliasi bank!

Pembahasan

Langkah 1: Lakukan penyesuaian saldo buku kas

Saldo buku kas: Rp14.500.000

- Kurangi biaya bank yang belum dicatat: Rp50.000

- Koreksi kesalahan pencatatan: cek dicatat Rp200.000, seharusnya Rp300.000 (kurang catat Rp100.000)

Rp14.500.000 – Rp50.000 – Rp100.000 = Rp14.350.000

Jadi, saldo buku kas setelah penyesuaian adalah Rp14.350.000

| Keterangan | Jumlah (Rp) |

|---|---|

| Saldo buku kas | 14.500.000 |

| Kurang: Biaya bank | (50.000) |

| Kurang: Koreksi kesalahan pencatatan | (100.000) |

| Saldo buku kas setelah penyesuaian | 14.350.000 |

Langkah 2: Penyesuaian pada saldo bank

Saldo bank awal: Rp15.000.000

- Tambahkan setoran dalam perjalanan: Rp800.000

- Kurangi cek beredar: Rp1.200.000

Jadi, saldo bank setelah penyesuaian adalah: Rp15.000.000 + Rp800.000 – Rp1.200.000 = Rp14.600.000

| Keterangan | Jumlah (Rp) |

|---|---|

| Saldo menurut bank | 15.000.000 |

| Tambah: Setoran dalam perjalanan | 800.000 |

| Kurang: Cek beredar | (1.200.000) |

| Saldo bank setelah penyesuaian | 14.600.000 |

Langkah 3: Bandingkan kedua saldo

- Saldo buku kas setelah penyesuaian: Rp14.350.000

- Saldo bank setelah penyesuaian: Rp14.600.000

Selisih: Rp14.600.000 (bank) – Rp14.350.000 (buku kas) = Rp250.000

Catatan: Selisih yang masih ada menunjukkan kemungkinan terdapat transaksi lain yang belum dicatat atau adanya kesalahan.

Dalam praktik nyata, perlu dilakukan penelusuran lebih lanjut hingga kedua saldo benar-benar sama. Tapi untuk soal ini, proses rekonsiliasinya sudah selesai.

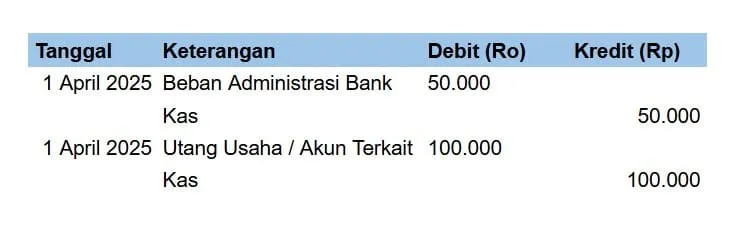

Langkah 4: Buat jurnal penyesuaian

Baca Juga: Cara Melakukan Rekonsiliasi Bank: Ini Langkah Mudahnya

Contoh Soal Rekonsiliasi Bank 2 dan Pembahasannya

UD Sinar Terang memiliki saldo menurut rekening koran sebesar Rp34.600.000, namun menurut buku kas Rp33.150.000 per 28 Februari 2025.

Informasi tambahan:

- Setoran tanggal 28 Februari senilai Rp 5.400.000 belum masuk ke laporan bank (deposit in transit).

- Cek yang sudah diterbitkan perusahaan namun belum dicairkan totalnya Rp 7.200.000 (outstanding checks).

- Bank mengkreditkan jasa giro Rp 210.000: Belum dicatat perusahaan.

- Bank membebankan biaya administrasi Rp 85.000: Belum dicatat perusahaan.

- Cek dari pelanggan senilai Rp 475.000 ditolak bank karena saldo tidak cukup (NSF check): Belum dicatat perusahaan.

Diminta: Buat laporan rekonsiliasi bank dan jurnal penyesuaian!

Pembahasan

Langkah 1: Penyesuaian saldo buku kas

Saldo buku kas: Rp33.150.000

- Tambahkan jasa giro yang belum dicatat: Rp210.000

- Kurangi biaya administrasi bank yang belum dicatat: Rp85.000

- Kurangi NSF check yang belum dicatat: Rp475.000

Rp33.150.000 + Rp210.000 − Rp85.000 − Rp475.000 = Rp32.800.000

| Keterangan | Jumlah (Rp) |

|---|---|

| Saldo buku kas | 33.150.000 |

| Tambah: Jasa giro | 210.000 |

| Kurang: Biaya administrasi bank | (85.000) |

| Kurang: NSF check | (475.000) |

| Saldo buku kas setelah penyesuaian | 32.800.000 |

Langkah 2: Penyesuaian saldo bank

Saldo bank awal: Rp34.600.000

- Tambahkan setoran dalam perjalanan: Rp5.400.000

- Kurangi cek beredar: Rp7.200.000

Rp34.600.000 + Rp5.400.000 − Rp7.200.000 = Rp32.800.000

| Keterangan | Jumlah (Rp) |

|---|---|

| Saldo menurut bank | 34.600.000 |

| Tambah: Setoran dalam perjalanan | 5.400.000 |

| Kurang: Cek beredar | (7.200.000) |

| Saldo bank setelah penyesuaian | 32.800.000 |

Langkah 3: Bandingkan kedua saldo

- Saldo buku kas setelah penyesuaian: Rp32.800.000

- Saldo bank setelah penyesuaian: Rp32.800.000

Selisih: Rp0. Artinya, rekonsiliasi seimbang .

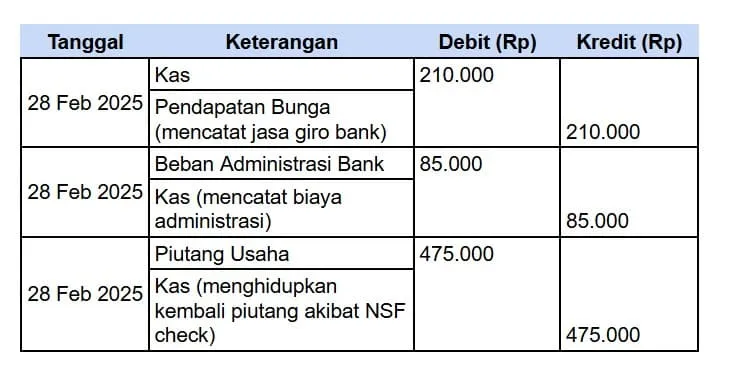

Langkah 4: Jurnal penyesuaian

Jurnal dibuat hanya untuk item di sisi buku kas karena itulah yang perlu diperbarui di catatan perusahaan.

Baca Juga: Mengenal Rekonsiliasi Bank Otomatis: Manfaat dan Caranya

Contoh Soal Rekonsiliasi Bank 3 dan Pembahasan

PT Dwi Karya Utama memiliki saldo menurut rekening koran sebesar Rp63.000.000, namun menurut buku kas Rp52.400.000 per 31 Maret 2025.

Diketahui:

- Setoran dalam perjalanan: Rp9.750.000

- Cek beredar: Rp14.250.000

- Bank berhasil menagih piutang wesel perusahaan beserta bunganya, pokok Rp8.000.000 dan bunga Rp400.000 — belum dicatat di buku kas

- Biaya administrasi bank yang belum dicatat di buku kas: Rp150.000

- Cek dari pelanggan CV Harapan Baru ditolak bank (NSF check) belum dicatat di buku kas: Rp1.250.000

- Kesalahan pencatatan: penerimaan kas dicatat Rp4.500.000, seharusnya Rp3.600.000 (lebih catat Rp900.000)

Pertanyaan: Buatlah laporan rekonsiliasi bank!

Pembahasan

Langkah 1: Penyesuaian saldo buku kas

Saldo buku kas: Rp52.400.000

- Tambahkan hasil penagihan wesel oleh bank: Rp8.000.000

- Tambahkan bunga wesel: Rp400.000

- Kurangi biaya administrasi bank: Rp150.000

- Kurangi NSF check: Rp1.250.000

- Kurangi koreksi kelebihan catat penerimaan kas: Rp900.000

Jadi, saldo akhir buku kas adalah: Rp52.400.000 + Rp8.000.000 + Rp400.000 − Rp150.000 − Rp1.250.000 − Rp900.000 = Rp58.500.000

| Keterangan | Jumlah (Rp) |

|---|---|

| Saldo buku kas | 52.400.000 |

| Tambah: Penagihan piutang wesel oleh bank | 8.000.000 |

| Tambah: Bunga wesel | 400.000 |

| Kurang: Biaya administrasi bank | (150.000) |

| Kurang: NSF check | (1.250.000) |

| Kurang: Koreksi kelebihan catat penerimaan kas | (900.000) |

| Saldo buku kas setelah penyesuaian | 58.500.000 |

Langkah 2: Penyesuaian saldo bank

Saldo bank awal: Rp63.000.000

- Tambahkan setoran dalam perjalanan: Rp9.750.000

- Kurangi cek beredar: Rp14.250.000

Jadi, saldo akhir bank adalah: Rp63.000.000 + Rp9.750.000 − Rp14.250.000 = Rp58.500.000

| Keterangan | Jumlah (Rp) |

|---|---|

| Saldo menurut bank | 63.000.000 |

| Tambah: Setoran dalam perjalanan | 9.750.000 |

| Kurang: Cek beredar | (14.250.000) |

| Saldo bank setelah penyesuaian | 58.500.000 |

Langkah 3: Bandingkan kedua saldo

- Saldo buku kas setelah penyesuaian: Rp58.500.000

- Saldo bank setelah penyesuaian: Rp58.500.000

Selisih: Rp0. Rekonsiliasi seimbang

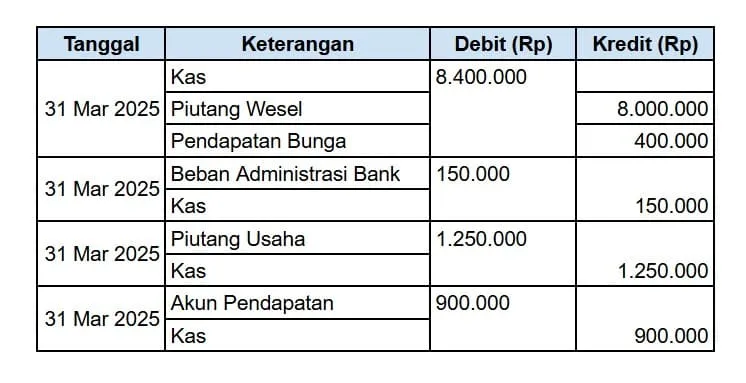

Langkah 4: Jurnal penyesuaian

Baca Juga: Metode Rekonsiliasi Bank, Komponen, dan Contoh Soalnya

Contoh Soal Rekonsiliasi Bank 4 dan Pembahasannya

PT Nusantara Sejahtera memiliki saldo menurut rekening koran sebesar Rp87.300.000, namun menurut buku kas Rp79.700.000 per 30 April 2025.

Diketahui:

- Setoran dalam perjalanan: Rp15.800.000

- Cek beredar: Rp22.500.000

- Bank mencatat setoran perusahaan Rp8.200.000 sebagai Rp1.500.000 — kesalahan bank sebesar Rp6.700.000, sudah diakui bank

- Bank menagih piutang usaha perusahaan yang belum dicatat di buku kas: Rp12.500.000

- Jasa giro bulan April yang belum dicatat di buku kas: Rp575.000

- Biaya administrasi bank yang belum dicatat di buku kas: Rp200.000

- Biaya transfer yang belum dicatat di buku kas: Rp75.000

- Cek dari pelanggan PT Gemilang ditolak bank (NSF check) belum dicatat di buku kas: Rp3.400.000

- Kesalahan pencatatan: pembayaran utang dicatat Rp5.700.000, seharusnya Rp7.500.000 (kurang catat Rp1.800.000)

Diminta: Buatlah laporan rekonsiliasi bank!

Pembahasan

Langkah 1: Penyesuaian saldo buku kas

Saldo buku kas: Rp79.700.000

- Tambahkan penagihan piutang oleh bank: Rp12.500.000

- Tambahkan jasa giro: Rp575.000

- Kurangi biaya administrasi bank: Rp200.000

- Kurangi biaya transfer: Rp75.000

- Kurangi NSF check: Rp3.400.000

- Kurangi koreksi kurang catat pembayaran utang: Rp1.800.000

Jadi, saldo akhir buku kas adalah: Rp79.700.000 + Rp12.500.000 + Rp575.000 − Rp200.000 − Rp75.000 − Rp3.400.000 − Rp1.800.000 = Rp87.300.000

| Keterangan | Jumlah (Rp) |

|---|---|

| Saldo buku kas | 79.700.000 |

| Tambah: Penagihan piutang oleh bank | 12.500.000 |

| Tambah: Jasa giro | 575.000 |

| Kurang: Biaya administrasi bank | (200.000) |

| Kurang: Biaya transfer | (75.000) |

| Kurang: NSF check | (3.400.000) |

| Kurang: Koreksi kurang catat pembayaran utang | (1.800.000) |

| Saldo buku kas setelah penyesuaian | 87.300.000 |

Langkah 2: Penyesuaian saldo bank

Saldo bank awal: Rp87.300.000

- Tambahkan setoran dalam perjalanan: Rp15.800.000

- Kurangi cek beredar: Rp22.500.000

- Tambahkan koreksi kesalahan bank: Rp6.700.000

Saldo bank akhir: Rp87.300.000 + Rp15.800.000 − Rp22.500.000 + Rp6.700.000 = Rp87.300.000

| Keterangan | Jumlah (Rp) |

|---|---|

| Saldo menurut bank | 87.300.000 |

| Tambah: Setoran dalam perjalanan | 15.800.000 |

| Kurang: Cek beredar | (22.500.000) |

| Tambah: Koreksi kesalahan pencatatan bank | 6.700.000 |

| Saldo bank setelah penyesuaian | 87.300.000 |

Langkah 3: Bandingkan kedua saldo

- Saldo buku kas setelah penyesuaian: Rp87.300.000

- Saldo bank setelah penyesuaian: Rp87.300.000

Selisih: Rp0. Rekonsiliasi seimbang

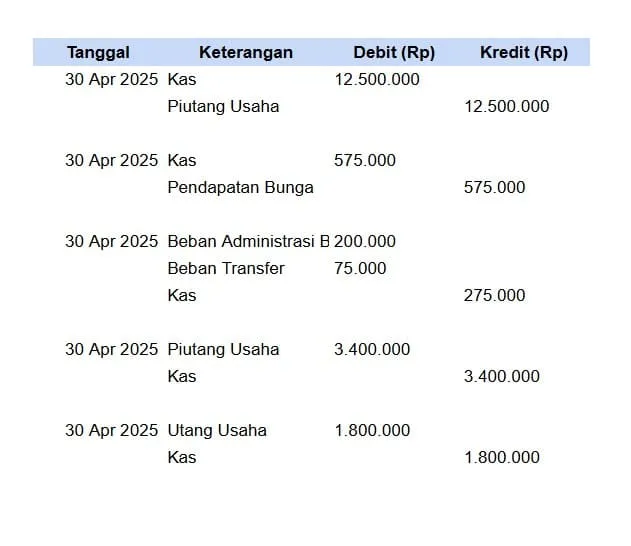

Langkah 4: Jurnal penyesuaian

Baca Juga: 7 Kesalahan Proses Rekonsiliasi Bank dan Cara Mengatasinya

Contoh Soal Rekonsiliasi Bank 5 dan Pembahasan

PT Buka Bersama memiliki saldo menurut rekening koran sebesar Rp28.750.000, namun menurut buku kas Rp21.850.000 per 31 Mei 2025.

Diketahui:

- Setoran dalam perjalanan: Rp4.500.000

- Cek beredar: Rp6.800.000

- Bank berhasil menagih piutang wesel perusahaan sebesar Rp5.000.000 beserta bunga Rp250.000. Ini belum dicatat di buku kas

- Biaya administrasi bank yang belum dicatat di buku kas: Rp100.000

- Cek dari pelanggan Toko Sentosa senilai Rp900.000 ditolak bank karena saldo tidak cukup (NSF check). Ini belum dicatat di buku kas

- Kesalahan pencatatan: perusahaan mencatat penerimaan kas Rp3.150.000, seharusnya Rp3.500.000 (kurang catat Rp350.000)

Diminta: Buatlah laporan rekonsiliasi bank!

Pembahasan

Langkah 1: Penyesuaian saldo buku kas

Saldo buku kas: Rp21.850.000

- Tambahkan penagihan piutang wesel oleh bank: Rp5.000.000

- Tambahkan bunga wesel: Rp250.000

- Tambahkan koreksi kurang catat penerimaan kas: Rp350.000

- Kurangi biaya administrasi bank: Rp100.000

- Kurangi NSF check: Rp900.000

Jadi, saldo akhir buku kas: Rp21.850.000 + Rp5.000.000 + Rp250.000 + Rp350.000 − Rp100.000 − Rp900.000 = Rp26.450.000

| Keterangan | Jumlah (Rp) |

|---|---|

| Saldo buku kas | 21.850.000 |

| Tambah: Penagihan piutang wesel oleh bank | 5.000.000 |

| Tambah: Bunga wesel | 250.000 |

| Tambah: Koreksi kurang catat penerimaan kas | 350.000 |

| Kurang: Biaya administrasi bank | (100.000) |

| Kurang: NSF check | (900.000) |

| Saldo buku kas setelah penyesuaian | 26.450.000 |

Langkah 2: Penyesuaian saldo bank

Saldo bank awal: Rp28.750.000

- Tambahkan setoran dalam perjalanan: Rp4.500.000

- Kurangi cek beredar: Rp6.800.000

Jadi, saldo akhir bank adalah Rp28.750.000 + Rp4.500.000 − Rp6.800.000 = Rp26.450.000

| Keterangan | Jumlah (Rp) |

|---|---|

| Saldo menurut bank | 28.750.000 |

| Tambah: Setoran dalam perjalanan | 4.500.000 |

| Kurang: Cek beredar | (6.800.000) |

| Saldo bank setelah penyesuaian | 26.450.000 |

Langkah 3: Bandingkan kedua saldo

- Saldo buku kas setelah penyesuaian: Rp26.450.000

- Saldo bank setelah penyesuaian: Rp26.450.000

Selisih: Rp0: Rekonsiliasi seimbang

Langkah 4: Jurnal penyesuaian

Baca juga: Panduan Lengkap Cara Memilih Software Akuntansi Rekonsiliasi Bank

Kesimpulan

Memahami rekonsiliasi bank tidak cukup hanya dari teori, tapi Anda juga perlu latihan melalui contoh soal seperti di atas.

Dari setiap kasus, terlihat bahwa perbedaan saldo antara buku kas dan rekening koran adalah hal yang wajar, selama penyebabnya dapat diidentifikasi dan disesuaikan dengan benar.

Semakin sering Anda berlatih, semakin terbiasa dan semakin cepat Anda melakukan rekonsiliasi. Proses ini pun akan menjadi mudah, bahkan untuk transaksi yang kompleks.

Jika Anda ingin mempercepat rekonsiliasi bank untuk bisnis Anda, Anda bisa menggunakan fitur rekonsiliasi bank otomatis dari software akuntansi Kledo.

Coba Kledo dan rasakan sendiri manfaatnya untuk bisnis Anda.

- Cara Menghitung Operating Margin dan Meningkatkannya - 5 Agustus 2026

- Rekap Cakap#5 Kledo: “Nobody Cares About Your Content” - 5 Agustus 2026

- Apa Itu Dividen Saham? Pencatatannya dalam Akuntansi - 4 Agustus 2026