Anda mungkin sudah pernah mendengar nasihat bahwa pemilik bisnis tidak boleh mencampur keuangan pribadi dan bisnisnya.

Nasihat ini benar, dan sebenarnya ada teorinya sendiri yaitu entitas akuntansi.

Entitas akuntansi adalah prinsip dasar dalam akuntansi yang menganggap bisnis sebagai unit terpisah dari pemiliknya.

Dengan konsep ini, seluruh transaksi bisnis dicatat secara independen sehingga kondisi keuangan perusahaan dapat terlihat lebih jelas dan transparan.

Pelajari lebih lanjut tentang entitas akuntansi, cara kerja, contoh, tipe, regulasinya di Indonesia, dan jenis-jenisnya.

Apa Itu Entitas Akuntansi?

Entitas akuntansi atau accounting entity adalah suatu organisasi bisnis atau badan hukum tertentu yang diperlakukan sebagai unit terpisah untuk tujuan akuntansi dan pelaporan keuangan.

Artinya, transaksi dan catatan keuangan milik entitas tersebut dipisahkan dari transaksi pribadi individu yang memiliki atau mengelola bisnis.

Entitas akuntansi dapat berupa perusahaan, firma, usaha perseorangan, organisasi nirlaba, lembaga pemerintah, atau bentuk badan hukum lainnya.

Konsep accounting entity sangat penting untuk menghasilkan laporan keuangan yang akurat serta memisahkan keuangan pribadi dan bisnis.

Lalu, apa bedanya entitas akuntansi dengan entitas hukum (legal entity)? Secara entitas hukum sendiri juga merujuk pada individu, organisasi, atau badan usaha yang terpisah dari pemiliknya dan punya hak mandiri.

Tabel perbedaan accounting entity dan legal entity:

| Entitas Akuntansi | Entitas Hukum | |

| Tujuan | Dibentuk untuk memisahkan pencatatan keuangan, kepemilikan, aset, kewajiban, dan profitabilitas dengan organisasi pemilik | Dibentuk untuk mendapat hak dan kewajiban hukum tertentu. Tidak terpisah dari bisnis utama |

| Contoh | Korporasi, kemitraan, klub, perwalian, dll. | Usaha perseorangan |

| Pengakuan | Oleh standar akuntansi | Oleh negara/pemerintah |

Baca Juga: Apa Itu Multi Entity Accounting? Pengertian dan Contohnya

Cara Kerja Entitas Akuntansi

Dalam akuntansi, entity diperlakukan sebagai unit bisnis yang terpisah dan memiliki catatan keuangannya sendiri.

Dengan demikian, transaksi keuangan entitas dicatat secara terpisah dari pemilik maupun entitas lain yang terkait.

Konsep entitas akuntansi didasarkan pada prinsip kemandirian keuangan.

Transaksi keuangan suatu entitas dicatat dan dilaporkan secara independen dari transaksi keuangan pemilik atau pihak terkait lainnya.

Transaksi tersebut meliputi pendapatan, beban, aset, dan liabilitas.

Catatan keuangan entitas kemudian disusun ke dalam laporan keuangan, seperti:

- Neraca

- Laporan laba rugi

- Laporan arus kas

Baca Juga: Postulat Akuntansi: Pengertian dan 4 Elemennya

Contoh Entitas Akuntansi

Berikut beberapa contoh untuk memberikan gambaran yang lebih jelas:

Contoh #1

Misalnya, perusahaan Bintang Bulan adalah sebuah perusahaan manufaktur perlengkapan rumah tangga yang ingin meluncurkan bisnis baru yaitu produk kosmetik di negara tetangga.

Karena ini merupakan usaha baru di lokasi baru, perusahaan ingin menguji peluang pasar dengan mendirikan perusahaan terpisah menggunakan konsep accounting entity.

Dengan cara ini, perusahaan tersebut bisa beroperasi secara mandiri untuk fokus pada produksi kosmetik.

Melalui metode tersebut, ABC berhasil memisahkan risiko kegagalan bisnis baru dari bisnis utamanya yang sudah berjalan.

Contoh #2

Skandal Enron merupakan salah satu skandal akuntansi paling terkenal yang melibatkan Enron Corporation.

Perusahaan energi asal Amerika Serikat tersebut didirikan pada tahun 1985 melalui penggabungan dua perusahaan transmisi gas alam, yaitu Houston Natural Gas Corporation dan InterNorth.

Pada awalnya, perusahaan berkembang sangat pesat. Namun, seiring waktu, Enron mulai mengalami masalah dan menanggung banyak kerugian finansial.

Kerugian tersebut kemudian disembunyikan dengan memindahkannya ke perusahaan yang tidak dicatat dalam laporan utama.

Enron bekerja sama dengan pihak luar dan menjadikannya tempat untuk menampung aset-aset bermasalah miliknya.

Dengan strategi tersebut, perusahaan dapat menampilkan kondisi keuangan yang terlihat lebih baik dibanding kenyataan sebenarnya.

Praktik akuntansi yang tidak transparan ini membuat kerugian perusahaan tampak lebih kecil daripada kondisi sesungguhnya.

Contoh 3

Berbeda dengan kasus Enron yang negatif, perusahaan seperti Astra International menerapkan konsep entitas dengan baik melalui anak perusahaan yang terpisah seperti:

- Astra Honda Motor (otomotif)

- Astra Agro Lestari (perkebunan)

- Bank Permata (keuangan)

Setiap anak perusahaan memiliki laporan keuangan sendiri sehingga kinerja masing-masing bisnis bisa dipantau secara independen dan transparan.

Baca Juga: Mengenal Konsep Kesatuan Usaha dalam Prinsip Dasar Akuntansi

Mengenal 2 Tipe Entitas Akuntansi

Entity dalam akuntansi terbagi menjadi 2 tipe:

Entitas akuntansi internal

Entitas akuntansi internal adalah berbagai divisi atau departemen dalam perusahaan yang menangani transaksi keuangan dan pencatatan akuntansi.

Entitas internal ini dapat mencakup:

- Departemen keuangan

- Departemen utang usaha

- Departemen piutang usaha

- Departemen payroll atau penggajian

- Dan departemen lainnya

Setiap entitas akuntansi internal memiliki tanggung jawab masing-masing, seperti:

- Mengelola transaksi keuangan

- Mencatat jurnal akuntansi

- Melakukan rekonsiliasi akun

- Menyusun laporan keuangan

- Menganalisis data keuangan

Seluruh entitas ini bekerja sama untuk memastikan catatan keuangan perusahaan selalu akurat dan terbaru.

Hal tersebut penting agar perusahaan dapat mengambil keputusan bisnis yang tepat.

Selain entitas internal, perusahaan juga berinteraksi dengan entitas akuntansi eksternal, seperti kantor audit, lembaga perpajakan, dan badan regulator.

Entitas eksternal ini berfungsi memberikan pengawasan dan memastikan perusahaan mematuhi standar akuntansi serta pelaporan keuangan.

Entitas akuntansi eksternal

Entitas akuntansi eksternal adalah organisasi atau individu yang berinteraksi dengan sistem akuntansi perusahaan tetapi bukan bagian dari perusahaan itu sendiri.

Entitas ini dapat meliputi:

- Lembaga pemerintah: Perusahaan wajib melaporkan informasi keuangan untuk kepatuhan pajak dan regulasi.

- Institusi keuangan: Mereka dapat memberikan pinjaman atau layanan keuangan lainnya berdasarkan laporan keuangan perusahaan.

- Auditor: Pihak eksternal yang meninjau laporan keuangan perusahaan untuk memastikan akurasi dan kesesuaiannya dengan standar akuntansi.

- Pemasok dan Pelanggan: Mereka mungkin memerlukan informasi keuangan perusahaan untuk menilai kelayakan kredit, riwayat pembayaran, dan hubungan bisnis lainnya.

- Pemangku kepentingan lainnya

Baca Juga: Mengetahui Dasar Akuntansi: Rumus, Siklus dan Prinsipnya

Regulasi Entitas Akuntansi di Indonesia

Di Indonesia, konsep accounting entity diatur dalam standar yang diterbitkan oleh Ikatan Akuntan Indonesia melalui Standar Akuntansi Keuangan (SAK).

Prinsip dasarnya adalah:

- Keuangan bisnis harus dipisahkan dari keuangan pribadi pemilik.

- Seluruh transaksi bisnis dicatat atas nama entitas usaha.

- Laporan keuangan harus mencerminkan kondisi entitas, bukan pemilik.

Konsep ini dikenal sebagai economic entity concept atau konsep kesatuan usaha.

Regulasi berdasarkan bentuk badan usaha

- Perseroan Terbatas (PT): PT merupakan badan hukum yang terpisah dari pemilik. Aset perusahaan bukan aset pribadi pemegang saham, serta kewajiban perusahaan juga terpisah dari kewajiban pribadi pemilik.

- CV dan Firma: Pemisahan tanggung jawabnya tidak sekuat PT, tapi mereka harus tetap memiliki pencatatan keuangan terpisah.

- UMKM dan Usaha Perseorangan: Pelaku usaha dianjurkan memisahkan kas pribadi, kas usaha, utang pribadi, dan utang bisnis.

- Regulasi Perpajakan: Dalam sistem perpajakan di Indonesia, entitas usaha dianggap sebagai subjek pajak tersendiri. Misalnya, PT memiliki NPWP, dan badan sendiri CV memiliki kewajiban pelaporan pajak sendiri.

Baca Juga: Intercompany Accounting: Definisi, Tantangan, Tips Mengelolanya

Jenis-Jenis Entitas Akuntansi

Terdapat berbagai jenis accounting entity yang dapat diklasifikasikan berdasarkan struktur, tujuan, dan status hukumnya.

Berikut beberapa jenisnya:

1. Usaha Perseorangan (Sole Proprietorship)

Yaitu entitas yang dimiliki dan dikelola oleh satu orang. Pemilik bertanggung jawab secara pribadi atas seluruh utang dan kewajiban bisnis.

2. Persekutuan atau Firma (Partnership)

Adalah entitas yang dimiliki dan dikelola oleh dua orang atau lebih yang berbagi keuntungan dan kerugian.

Partnership dapat berbentuk umum atau terbatas, dan setiap mitra bertanggung jawab atas kewajiban bisnis sesuai perjanjian yang berlaku.

3. Korporasi atau Perseroan (Corporation)

Badan hukum yang terpisah dari pemiliknya dan memiliki hak serta kewajiban sendiri.

Korporasi menerbitkan saham untuk memperoleh modal, sementara pemegang saham memiliki tanggung jawab terbatas terhadap utang perusahaan.

4. Limited Liability Company (LLC)

Bentuk entitas hibrida yang menggabungkan karakteristik korporasi dan partnership.

Pemilik LLC yang disebut anggota memiliki tanggung jawab terbatas terhadap utang dan kewajiban perusahaan.

5. Organisasi Nirlaba (Nonprofit Organization)

Entitas yang tidak bertujuan mencari keuntungan dan dibentuk untuk tujuan sosial, keagamaan, pendidikan, ilmiah, atau tujuan serupa lainnya.

Organisasi nonprofit memiliki aturan perpajakan dan kewajiban pelaporan yang berbeda dari entitas lainnya.

6. Entitas Pemerintah (Government Entity)

Berupa departemen, lembaga, atau unit pemerintahan pusat maupun daerah. Mereka tunduk pada standar akuntansi dan persyaratan pelaporan khusus.

7. Trust

Entitas yang dibentuk oleh individu atau organisasi (grantor) untuk menyimpan dan mengelola aset demi kepentingan satu atau lebih penerima manfaat.

Trust dapat bersifat dapat dibatalkan (revocable) atau tidak dapat dibatalkan (irrevocable), serta memiliki implikasi pajak yang berbeda-beda.

Baca Juga: Akuntansi Perusahaan: Pengertian, Proses, Prinsip, dan Contoh

Tantangan dalam Penerapan Entitas Akuntansi

Konsep entitas accounting entity merupakan dasar dalam pengelolaan keuangan bisnis. Prinsip ini menegaskan bahwa keuangan perusahaan harus dipisahkan dari keuangan pribadi pemilik maupun entitas bisnis lainnya.

Meski terlihat sederhana, dalam praktiknya masih banyak bisnis yang kesulitan menerapkan konsep ini secara konsisten.

Padahal, jika bisnis mencampurkan dana pribadi dan dana perusahaan, bisa terjadi masalah seperti:

- Laporan keuangan tidak akurat: Ketika transaksi pribadi dan bisnis tercampur, laporan laba rugi dan arus kas tidak lagi mencerminkan kondisi bisnis sebenarnya.

- Risiko pajak: Pencampuran transaksi dapat mempersulit proses audit dan pelaporan pajak.

- Menurunkan kredibilitas bisnis: Investor, bank, maupun auditor biasanya akan menilai buruk bisnis yang tidak memiliki pemisahan entitas yang jelas. Mereka menganggap bisnis seeprti ini tidak profesional, sulit diaudit, dan berisiko tinggi.

Tantangan Konsolidasi Laporan Keuangan Grup Perusahaan

Semakin besar bisnis berkembang, semakin kompleks pula pengelolaan accounting entity-nya.

Hal ini sangat terasa pada perusahaan grup atau holding yang memiliki:

- Banyak anak perusahaan

- Cabang lintas daerah

- Unit bisnis berbeda

- Operasional lintas negara

Dalam kondisi tersebut, perusahaan perlu melakukan konsolidasi laporan keuangan, ata proses menggabungkan laporan keuangan beberapa entitas menjadi satu laporan grup perusahaan.

Tujuannya agar manajemen dan investor dapat melihat kondisi keuangan grup secara menyeluruh.

Namun proses ini tidak mudah, karena setiap entitas perusahaan bisa memiliki standar pencatatan dan kebijakan keuangan yang berbeda.

Selain itu, semakin banyak entitas, semakin tinggi juga volume data yang harus dicatat.

Baca Juga: PSAK 15 Tentang Investasi pada Entitas Asosiasi dan Ventura Bersama

Peran Teknologi dalam Pengelolaan Entitas Akuntansi

Di era digital, pengelolaan entitas akuntansi menjadi jauh lebih mudah berkat software akuntansi berbasis cloud seperti Kledo.

Software akuntansi modern membantu bisnis:

- Memisahkan transaksi per entitas

- Mengelola banyak cabang

- Melacak arus kas

- Mengotomatisasi laporan keuangan

- Mengurangi human error

Bagaimana Software Akuntansi Membantu Pengelolaan Entitas?

Mungkin masih ada beberapa usaha yang mengelola entitas akuntansi secara menual menggunakan buku besar atau spreadsheet.

Namun seiring bisnis berkembang, apalagi di perusahaan besar, transaksi yang semakin banyak dan rumit membuat pendekatan manual ini menjadi tidak efisien.

Karena itu, banyak perusahaan yang beralih ke software akuntansi seperti Kledo karena menawarkan berbagai solusi seperti:

1. Pemisahan Data Keuangan

Setiap entitas dapat memiliki laporan keuangannya sendiri, mulai dari dashboard, rekening, hingga hak akses yang berbeda, sehingga membantu menjaga integritas data keuangan.

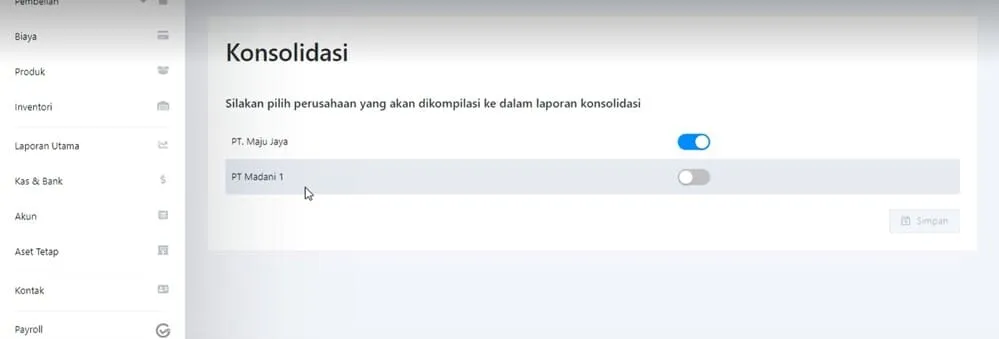

2. Konsolidasi laporan keuangan

Software akuntansi Kledo bisa menggabungkan laporan keuangan beberapa perusahaan.

Jadi, masing-masing perusahaan mempunyai akun sendiri dan laporan keuangan setiap perusahaan akan dikonsolidasikan ke akun yang dijadikan sebagai induk perusahaan.

3. Rekonsiliasi Bank Lebih Mudah

Software akuntansi juga terintegrasi bank yang membantu bisnis:

- Memantau transaksi real-time

- Mengurangi kesalahan pencatatan

- Mempercepat audit internal

4. Multi-Cabang dan Multi-Entity

Software modern memungkinkan perusahaan mengelola beberapa entitas sekaligus dalam satu sistem terpusat.

Fitur ini sangat penting bagi:

- Holding company

- Franchise

- Bisnis multi-cabang

- Grup usaha

Baca Juga: SAK EMKM: Standar Akuntansi yang Digunakan Untuk Usaha Kecil Menengah

Kesimpulan

Konsep entitas akuntansi adalah fundamental penting yang harus diakui oleh akuntan maupun pemilik bisnis.

Mengabaikan prinsip ini dapat menyebabkan berbagai masalah, mulai dari laporan keuangan yang kacau hingga risiko pajak dan kesulitan mendapatkan pendanaan.

Di sisi lain, perkembangan teknologi membuat pengelolaan entitas menjadi jauh lebih efisien.

Dengan dukungan software akuntansi modern seperti Kledo, bisnis dapat mengelola banyak entitas, cabang, dan laporan keuangan secara lebih akurat, otomatis, dan profesional.

- Cara Mengelola Banyak Akun Marketplace agar Operasional Efisien - 16 Juli 2026

- Stock Opname Partial: Tips, Metode, & Download Checklist - 16 Juli 2026

- Laporan Keuangan Laundry: Cara Membuat, Contoh, dan Format - 15 Juli 2026