Dalam pengelolaan keuangan bisnis, ada satu laporan yang sering dianggap sepele namun memiliki dampak besar terhadap profitabilitas perusahaan, yaitu laporan harga pokok penjualan.

Laporan ini mencatat seluruh biaya langsung yang dikeluarkan untuk memproduksi atau memperoleh barang yang berhasil terjual dalam satu periode akuntansi.

Dengan memahami laporan ini, Anda dapat mengetahui apakah harga jual yang ditetapkan sudah cukup untuk menutup biaya produksi sekaligus menghasilkan laba yang optimal.

Pada artikel ini, kami akan membahas apa itu laporan harga pokok penjualan, komponen dan cara menghitungnya, perbedaan HPP untuk bisnis manufaktur dan dagang, contoh laporan lengkap, serta template Excel yang bisa Anda unduh secara gratis.

Apa Itu Laporan Harga Pokok Penjualan?

Laporan harga pokok penjualan (HPP) adalah laporan keuangan yang menghitung total biaya langsung yang dikeluarkan perusahaan untuk memproduksi atau memperoleh barang dan jasa yang berhasil dijual dalam satu periode akuntansi tertentu.

Dalam bahasa Inggris, laporan ini dikenal dengan istilah Cost of Goods Sold (COGS), dan merupakan salah satu komponen utama dalam laporan laba rugi perusahaan.

Secara sederhana, HPP menjawab pertanyaan paling mendasar dalam bisnis yaitu berapa biaya yang harus dikeluarkan untuk menghasilkan setiap produk yang terjual.

Laporan HPP disusun pada akhir periode akuntansi bisa bulanan, kuartalan, atau tahunan, dan hasilnya digunakan sebagai dasar perhitungan laba kotor perusahaan dengan rumus berikut.

Rumus dasar:

Laba Kotor = Pendapatan Penjualan − Harga Pokok Penjualan

Apa Perbedaan Laporan Harga Pokok Penjualan dan Laporan Harga Pokok Produksi?

Harga pokok produksi (HPProduksi) adalah total biaya yang dikeluarkan untuk memproduksi barang dalam satu periode yang mencakup bahan baku, tenaga kerja langsung, dan overhead pabrik.

Sementara harga pokok penjualan (HPP) adalah biaya dari barang yang benar-benar sudah terjual, bukan semua yang diproduksi.

Dengan kata lain, harga pokok produksi adalah langkah antara menuju HPP dan itulah mengapa pada laporan HPP perusahaan manufaktur, angka harga pokok produksi selalu muncul terlebih dahulu sebelum HPP final dihitung.

| Harga Pokok Penjualan | Harga Pokok Produksi | |

| Mengukur | Biaya barang yang terjual | Biaya barang yang diproduksi |

| Muncul di | Laporan laba rugi | Laporan internal produksi |

| Berlaku untuk | Dagang & manufaktur | Manufaktur saja |

| Hubungan | Hasil akhir | Komponen penyusun HPP |

Baca juga: Cara Membuat Jurnal HPP (Harga Pokok Penjualan) dalam Akuntansi

Apa Saja Komponen Laporan Harga Pokok Penjualan?

Sebelum menyusun laporan HPP, Anda perlu memahami komponen-komponen apa saja yang masuk ke dalamnya agar tidak ada biaya yang salah dicatat atau terlewat.

Secara umum, laporan harga pokok penjualan terdiri dari empat komponen utama berikut.

- Biaya Produksi

Biaya produksi adalah keseluruhan biaya yang dikeluarkan untuk menghasilkan barang siap jual, yang terdiri dari tiga sub-komponen utama.- Biaya bahan baku: Persediaan awal + pembelian − persediaan akhir bahan baku

- Biaya tenaga kerja langsung: Upah karyawan yang terlibat langsung dalam produksi

- Biaya overhead pabrik: Listrik, internet, tenaga kerja tidak langsung, dll.

- Persediaan Awal

Persediaan awal adalah nilai stok barang atau bahan baku yang tersedia sebelum proses produksi atau pembelian baru dimulai pada periode berjalan. Angka ini dapat ditemukan di neraca akhir periode sebelumnya atau pada neraca saldo awal periode berjalan. - Persediaan Akhir

Persediaan akhir adalah sisa bahan baku atau barang dagang yang belum terjual hingga akhir periode akuntansi. Nilai ini diperoleh dari hasil perhitungan fisik stok atau catatan perpetual, dan tercatat dalam neraca akhir laporan keuangan.Pembelian Bersih - Pembelian Bersih

Pembelian bersih adalah total seluruh pembelian barang dagang—baik tunai maupun kredit—yang telah disesuaikan dengan biaya angkut, potongan pembelian, dan retur pembelian.- Rumus Pembelian Bersih = Total Pembelian + Biaya Angkut − Potongan Pembelian − Retur Pembelian

- Biaya Angkut Pembelian

Biaya angkut pembelian adalah ongkos pengiriman barang dari gudang penjual ke lokasi pembeli yang menjadi tanggungan pembeli. Biaya ini menambah nilai pembelian dan ikut diperhitungkan dalam HPP karena merupakan bagian dari biaya perolehan barang. - Retur Pembelian

Retur pembelian adalah pengembalian barang kepada penjual akibat cacat, kerusakan, atau ketidaksesuaian barang yang diterima. Nilai retur mengurangi total pembelian sehingga HPP yang dihitung menjadi lebih akurat dan tidak memasukkan barang yang dikembalikan. - Potongan Pembelian

Potongan pembelian adalah pengurangan harga yang diberikan penjual kepada pembeli, misalnya karena pembayaran dilakukan lebih awal dari jatuh tempo yang disepakati. Sama seperti retur, potongan pembelian bersifat mengurangi nilai total pembelian dalam perhitungan HPP.

Dari komponen tersebut, rumus HPP yang paling umum digunakan adalah sebagai berikut:

HPP= Persediaan Awal + Pembelian/Biaya Produksi − Persediaan Akhir

Apa yang Tidak Termasuk dalam Laporan Harga Pokok Penjualan?

Salah satu kesalahan paling umum dalam menyusun laporan harga pokok penjualan adalah memasukkan biaya operasional ke dalam HPP, padahal keduanya dicatat secara terpisah dalam laporan laba rugi.

Berikut adalah biaya-biaya yang tidak termasuk dalam HPP dan seharusnya dicatat sebagai beban operasional atau beban lain-lain:

Memasukkan biaya operasional ke dalam HPP akan membuat HPP tampak lebih besar dari seharusnya, laba kotor menjadi lebih kecil, dan laporan keuangan tidak mencerminkan kondisi bisnis yang sesungguhnya.

Intinya, jika biaya tersebut tidak bersentuhan langsung dengan proses menghasilkan atau memperoleh barang yang dijual, maka biaya itu bukan bagian dari HPP.

Baca juga: Variasi Rumus HPP, Cara Hitung, dan Contoh Kasusnya

Metode Penilaian Persediaan dalam Laporan Harga Pokok Penjualan

Nilai persediaan awal dan akhir yang digunakan dalam laporan harga pokok penjualan sangat dipengaruhi oleh metode penilaian persediaan yang diterapkan perusahaan.

Metode yang dipilih akan menentukan berapa nilai persediaan yang keluar dari catatan setiap kali terjadi penjualan dan secara langsung memengaruhi besaran HPP serta laba kotor yang dilaporkan.

Menurut PSAK 14 Persediaan, metode penilaian persediaan yang umum digunakan di Indonesia adalah FIFO dan rata-rata tertimbang.

Berikut penjelasannya:

FIFO (First In, First Out)

FIFO adalah metode yang menganggap barang yang masuk pertama ke gudang sebagai barang yang pertama kali keluar atau terjual.

Dalam praktiknya, metode ini cocok untuk bisnis yang menjual produk dengan masa kedaluwarsa atau produk yang nilainya berubah seiring waktu, seperti makanan, obat-obatan, atau produk elektronik.

Keunggulan FIFO ialah nilai persediaan akhir yang tercatat di neraca mencerminkan harga perolehan terbaru, sehingga lebih relevan dengan kondisi pasar saat ini.

Namun, saat harga beli bahan baku sedang naik, FIFO menghasilkan HPP yang lebih rendah karena menggunakan harga lama, yang berarti laba kotor tampak lebih besar dan pajak yang terutang bisa lebih tinggi.

Average (Rata-Rata Tertimbang)

Metode average menghitung biaya per unit berdasarkan rata-rata tertimbang dari seluruh persediaan yang tersedia, baik yang berasal dari stok lama maupun pembelian baru.

Metode ini adalah yang paling banyak digunakan oleh perusahaan di Indonesia karena penerapannya sederhana, konsisten, dan tidak menghasilkan fluktuasi HPP yang terlalu tajam meskipun harga beli berubah-ubah.

Rumus rata-rata tertimbang yang digunakan adalah total nilai persediaan yang tersedia dibagi dengan total unit yang tersedia, dan hasilnya digunakan sebagai biaya per unit untuk menghitung HPP maupun nilai persediaan akhir.

Bagaimana Struktur Laporan HPP yang Benar?

Laporan harga pokok penjualan disusun secara berurutan mengikuti alur pergerakan persediaan. Berikut adalah urutan penyusunan laporan HPP yang benar:

1. Cantumkan Periode Laporan

Tentukan rentang waktu yang dicakup laporan agar angka yang disajikan jelas batasannya dan tidak tercampur dengan periode lain.

2. Catat Persediaan Awal

Masukkan nilai stok barang atau bahan baku yang tersedia di awal periode, diambil dari saldo persediaan akhir periode sebelumnya.

3. Tambahkan Pembelian Bersih

Hitung total pembelian selama periode berjalan, sudah termasuk biaya angkut dan dikurangi retur serta potongan pembelian.

4. Hitung barang tersedia untuk dijual

Jumlahkan persediaan awal dengan pembelian bersih untuk mendapatkan total barang yang siap dijual selama periode tersebut.

5. Kurangi Persediaan Akhir

Kurangi barang tersedia untuk dijual dengan sisa stok yang belum terjual di akhir periode untuk menghasilkan nilai HPP final.

Baca juga: HPP Perusahaan Jasa: Definisi, Rumus, dan Cara Menghitungnya

Bentuk Laporan HPP Perusahaan Dagang dan Manufaktur

Meskipun rumus dasarnya sama, struktur laporan HPP antara perusahaan dagang dan manufaktur berbeda secara signifikan karena perbedaan proses bisnis keduanya.

Perusahaan dagang membeli barang jadi lalu menjualnya kembali, sehingga laporan HPP-nya relatif sederhana. Sementara perusahaan manufaktur mengolah bahan baku menjadi produk jadi, sehingga perlu memperhitungkan biaya produksi secara terperinci.

1. Laporan HPP Perusahaan Dagang

Pada perusahaan dagang, HPP dihitung dari persediaan barang yang siap dijual dikurangi sisa stok di akhir periode, tanpa ada proses pengolahan bahan baku.

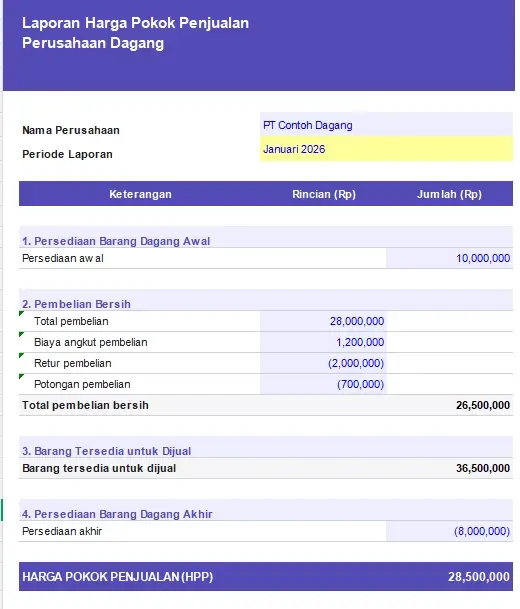

Sebagai contoh, Toko Elektronik Maju Jaya merupakan toko retail yang menjual berbagai perangkat elektronik konsumen. Berikut adalah data keuangan mereka untuk periode Januari 2026:

- Persediaan awal barang Rp18.000.000

- Total pembelian barang selama Januari Rp52.000.000

- Biaya angkut pembelian Rp1.200.000

- Retur pembelian Rp2.000.000

- Potongan pembelian Rp700.000

- Persediaan akhir barang Rp15.500.000.

Maka laporan harga pokok penjualan Toko Elektronik Maju Jaya ialah sebagai berikut:

LAPORAN HARGA POKOK PENJUALAN

TOKO ELEKTRONIK MAJU JAYA

Januari 2026

| Persediaan barang dagang awal | Rp18.000.000 | |

| Pembelian bersih: | ||

| Total pembelian | Rp52.000.000 | |

| Biaya angkut pembelian | Rp1.200.000 | |

| Retur pembelian | (Rp2.000.000) | |

| Potongan pembelian | (Rp700.000) | |

| Total pembelian bersih | Rp50.500.000 | |

| Barang tersedia untuk dijual | Rp68.500.000 | |

| Persediaan barang dagang akhir | (Rp15.500.000) | |

| Harga Pokok Penjualan (HPP) | Rp53.000.000 |

Jika total penjualan selama Januari sebesar Rp75.000.000, maka laba kotor yang diterima ialah:

Laba kotor = Total Penjualan – HPP

Laba kotor =Rp75.000.000 – Rp53.000.000

Laba kotor = Rp22.000.000

Artinya dari setiap Rp100 penjualan, Rp70,67 digunakan untuk menutup HPP dan hanya Rp29,33 yang menjadi laba kotor.

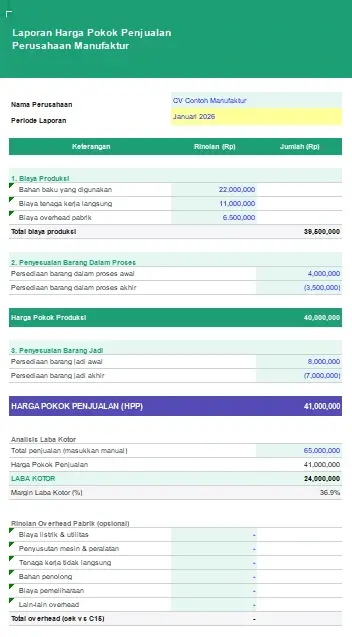

2. Laporan HPP Perusahaan Manufaktur

CV Karya Furniture adalah perusahaan yang memproduksi furnitur kayu untuk pasar lokal. Berikut adalah data biaya produksi mereka untuk periode Januari 2026:

- Bahan baku yang digunakan Rp22.000.000

- Biaya tenaga kerja langsung Rp11.000.000

- Biaya overhead pabrik (listrik, penyusutan mesin, bahan penolong) Rp6.500.000

- Persediaan barang dalam proses awal Rp4.000.000

- Persediaan barang dalam proses akhir Rp3.500.000

- Persediaan barang jadi awal Rp8.000.000

- Persediaan barang jadi akhir Rp7.000.000.

| Biaya Produksi | ||

| Bahan baku yang digunakan | Rp22.000.000 | |

| Biaya tenaga kerja langsung | Rp11.000.000 | |

| Biaya overhead pabrik | Rp6.500.000 | |

| Total Biaya Produksi | Rp39.500.000 | |

| Persediaan barang dalam proses awal | Rp4.000.000 | |

| Persediaan barang dalam proses akhir | (Rp3.500.000) | |

| Harga Pokok Produksi | Rp40.000.000 | |

| Persediaan barang jadi awal | Rp8.000.000 | |

| Persediaan barang jadi akhir | (Rp7.000.000) | |

| Harga Pokok Penjualan | Rp41.000.000 |

Jika total penjualan selama bulan Januari sebesar Rp65.000.000, maka laba kotor yang dihasilkan ialah:

Laba kotor = Total Penjualan – Harga Pokok Penjualan

Laba kotor = Rp65.000.000 – Rp41.000.000

Laba kotor = Rp24.000.000

Overhead pabrik menyumbang 16,5% dari total biaya produksi. Ini menjadi angka yang perlu dipantau karena kenaikan tarif listrik atau penyusutan mesin baru akan langsung menekan laba kotor tanpa disadari.

Download Template Laporan Harga Pokok Penjualan Excel

Untuk memudahkan proses penyusunan laporan harga pokok penjualan, kami menyediakan template Excel yang sudah dilengkapi dengan formula otomatis dan dapat langsung digunakan tanpa perlu membuat dari awal.

Template ini terdiri dari tiga sheet yang masing-masing memiliki fungsi berbeda:

1. Halaman utama & panduan

Berisi panduan penggunaan template dan keterangan kode warna sel agar tidak salah mengisi.

2. Template Laporan HPP Perusahaan Dagang

Isi sel biru dengan angka aktual bisnis meliputi persediaan awal, total pembelian, retur, potongan, dan persediaan akhir. HPP dan laba kotor terhitung otomatis.

3. Template Laporan HPP Perusahaan Manufaktur

Mencakup biaya bahan baku, tenaga kerja langsung, overhead pabrik, barang dalam proses, hingga barang jadi dengan rincian breakdown overhead opsional.

Baca juga: Cara Menghitung HPP Bisnis Dagang dan Jasa dengan Cepat dan Mudah

Apa Manfaat Menggunakan Template HPP?

Menggunakan template laporan HPP yang sudah terstruktur memberikan sejumlah keuntungan praktis, terutama bagi bisnis yang belum memiliki sistem akuntansi khusus.

Berikut manfaat yang bisa Anda dapatkan:

- Menghemat waktu penyusunan

Tidak perlu membangun format dari nol setiap periode. Cukup edit angka input dan laporan langsung terhitung otomatis. - Meningkatkan akurasi perhitungan

Struktur yang jelas dan formula bawaan meminimalkan risiko salah hitung yang sering terjadi saat menyusun laporan secara manual. - Memudahkan proses audit

Format yang konsisten dari satu periode ke periode berikutnya membuat auditor atau akuntan lebih mudah menelusuri dan memverifikasi data. - Mendukung analisis keuangan

Data yang terstandar memudahkan perbandingan HPP antar periode sehingga tren biaya dan efisiensi produksi dapat dipantau secara berkala.

Singkatnya, template yang baik bukan sekadar alat bantu hitung. Namun, juga bisa membentuk sistem pelaporan keuangan yang rapi dan dapat diandalkan untuk pengambilan keputusan bisnis.

Baca juga: Beban Pokok Penjualan adalah: Pengertian dan Cara Hitungnya

Apa Kesalahan Umum Saat Menggunakan Template HPP?

Template yang baik tidak akan menghasilkan laporan yang akurat jika cara penggunaannya keliru.

Ada beberapa kesalahan yang perlu dihindari agar hasil laporan benar-benar dapat diandalkan.

Mengisi Data Tidak Lengkap

Membiarkan beberapa sel input kosong karena data belum tersedia membuat formula tidak dapat menghitung HPP secara akurat dan hasilnya menjadi tidak valid.

Pastikan semua data tersedia sebelum mulai mengisi template, termasuk hasil stock opname untuk persediaan akhir.

Salah Input Angka

Memasukkan angka dengan satuan yang berbeda misalnya sebagian dalam ribuan dan sebagian dalam jutaan, atau salah ketik satu digit dapat membuat seluruh laporan bias tanpa disadari.

Tentukan satuan angka di awal dan lakukan cross-check dengan data sumber sebelum laporan difinalisasi.

Mengabaikan Komponen Biaya Tertentu

Lupa memasukkan biaya angkut pembelian atau overhead pabrik karena dianggap nilainya kecil padahal setiap komponen yang terlewat langsung membuat HPP tidak akurat.

Gunakan checklist komponen HPP setiap periode untuk memastikan tidak ada biaya yang terlewat.

Tidak Memperbarui Periode Laporan

Menggunakan file template bulan sebelumnya tanpa mengubah keterangan periode membuat laporan baru tampak seperti laporan lama dan menyulitkan penelusuran data historis.

Jadikan pembaruan nama periode sebagai langkah pertama setiap kali membuka template untuk periode baru.

Baca juga: Kalkulator HPP Gratis dan Rekomendasi Aplikasi Penghitung HPP

Kesimpulan

Laporan harga pokok penjualan merupakan salah satu dokumen keuangan paling penting yang menentukan apakah bisnis Anda benar-benar menghasilkan laba atau hanya terlihat untung di permukaan.

Dengan memahami komponen-komponennya, menerapkan metode penilaian persediaan yang tepat, dan menyusunnya dalam format yang konsisten setiap periode, laporan HPP dapat menjadi alat kontrol keuangan yang sangat membantu.

Template Excel yang kami sediakan di atas bisa menjadi langkah awal yang baik, terutama jika bisnis Anda masih dalam tahap membangun sistem pembukuan yang terstruktur.

Namun jika volume transaksi bisnis Anda sudah cukup besar dan menyusun laporan HPP secara manual terasa semakin memakan waktu, ada cara yang lebih efisien.

Kledo sebagai software akuntansi berbasis cloud dapat menghitung HPP secara otomatis berdasarkan data transaksi yang sudah tercatat tanpa perlu membuka spreadsheet atau memasukkan angka satu per satu.

Artinya, Anda bisa fokus menganalisis hasil laporan dan mengambil keputusan bisnis, bukan menghabiskan waktu untuk menyusunnya.

Namun sebelum itu, Anda bisa terlebih dahulu mempelajari fitur HPP Kledo melalui video di bawah ini atau langsung praktik dengan menggunakan Kledo di tautan ini.