Beban bunga adalah aspek penting dari kesehatan keuangan bisnis, karena mewakili biaya peminjaman uang. Biaya ini dapat berdampak signifikan terhadap profitabilitas perusahaan, dan oleh karena itu, penting bagi pemilik dan manajer bisnis untuk memahami bagaimana biaya bunga dihitung dan dicatat dengan mengetahu cara membuat jurnal beban bunga.

Pada artikel kali ini kita akan melihat lebih dekat apa itu beban bunga, bagaimana cara menghitungnya, dan bagaimana pencatatannya dalam laporan keuangan perusahaan.

Kami juga akan membahas dampak beban bunga terhadap laba suatu bisnis, dan bagaimana hal ini dapat dikelola untuk mengoptimalkan profitabilitas.

Baik Anda pemilik bisnis atau profesional keuangan, artikel ini akan memberikan wawasan berharga tentang cara membuat jurnal beban bunga dan perannya dalam pengelolaan keuangan.

Apa Itu Beban Bunga?

Beban bunga adalah biaya yang dikeluarkan perusahaan untuk meminjam uang. Ini adalah jumlah uang yang harus dibayar perusahaan sebagai biaya pinjaman dana, biasanya sebagai persentase dari saldo pinjaman atau batas kredit.

Beban bunga biasanya merupakan beban non-operasional dan dicatat sebagai beban pada laporan laba rugi.

Baca juga: YoY Analysis: Pengertian, Cara Hitung, dan Contohnya

Bagaimana Cara Menghitung dan Rumus Beban Bunga?

Rumus untuk menghitung beban bunga adalah:

Beban Bunga = Suku Bunga x Saldo Pokok Terutang

Di mana:

- Suku Bunga adalah tingkat persentase di mana pinjaman atau kredit dibebankan.

- Saldo Pokok Terutang adalah jumlah utang yang masih terhutang dan dikenakan bunga.

Misalnya, sebuah bisnis meminjam 1.000.000 pada tanggal 1 September dan tingkat bunga sebesar 4 persen per bulan pada saldo pinjaman.

Beban bunga untuk bulan September adalah 40.000 (1.000.000 x 4%). Perusahaan kemudian membayar pinjaman sebesar 500.000 pada tanggal 1 Oktober. Beban bunga untuk bulan Oktober adalah 20.000 (500.000 x 4%).

Meskipun demikian, bunga juga dapat dikurangkan dari pajak. Katakanlah sebuah bisnis memiliki total pendapatan tahunan sebelum pajak sebesar 100.000.000.

Jika tarif pajaknya 30%, pemilik biasanya harus membayar pajak sebesar 30.000.000. Namun, jika mereka memiliki beban bunga sebesar 500.000 pada tahun itu, mereka hanya akan membayar pajak sebesar 29.500.000

Penting juga untuk dicatat bahwa beban bunga dapat dihitung secara bulanan, triwulanan, atau tahunan, tergantung pada ketentuan pinjaman atau perjanjian kredit.

Selain itu, beberapa pinjaman mungkin memiliki tingkat bunga variabel yang berfluktuasi seiring waktu, sehingga biaya bunga juga akan berubah.

Perlu juga disebutkan bahwa dalam beberapa kasus, beban bunga dapat dihitung menggunakan rata-rata saldo pinjaman, bukan saldo terutang pada akhir periode. Perhitungan ini dikenal sebagai “metode saldo harian rata-rata”.

Baca juga: Pentingnya Komite Audit Dalam Sebuah Perusahaan

Apakah Beban Bunga Merupakan Aset?

Beban bunga dapat menjadi kewajiban dan aset.

Bunga dibayar di muka dicatat sebagai aset lancar, sedangkan bunga yang belum dibayar dicatat sebagai kewajibban lancar. Kedua item baris ini dapat ditemukan di neraca, yang dapat dihasilkan dari software akuntansi seperti Kledo.

Jika Anda menginginkan proses pencatatan akuntansi yang lebih efisien dan mudah, Anda bisa menggunakan software akuntansi Kledo secara gratis selama 14 hari melalui tautan pada gambar di bawah ini:

Baca juga: Rumus dan Cara Menghitung Beban Bunga Beserta Contoh Jurnalnya

Apakah Beban Bunga Termasuk Debit atau Kredit?

Beban bunga adalah debit. Hal ini karena pengeluaran selalu didebitkan dalam akuntansi. Debit menambah saldo akun beban bunga. Kredit biasanya milik rekening hutang bunga. Biaya hanya dikreditkan ketika Anda perlu menyesuaikan, mengurangi atau menutup akun.

Baca juga: Bunga Majemuk: Pengertian, Rumus, dan Kalkulator Gratisnya

Apakah Beban Bunga Merupakan Beban Operasional?

Beban bunga bukan merupakan beban operasional. Pengeluaran non-operasional adalah pengeluaran yang tidak terkait dengan operasi utama bisnis sehari-hari. Biaya operasional termasuk sewa, penggajian atau pemasaran, misalnya.

Misalnya, sebuah perusahaan pemasaran media sosial kecil perlu membayar karyawannya dan membayar iklan sebagai bagian dari bisnisnya.

Membayar pinjaman bukan merupakan bagian langsung dari pekerjaannya. Hanya bisnis seperti bank yang dapat mempertimbangkan beban bunga secara langsung sebagai bagian dari operasi mereka.

Dengan melaporkan beban bunga sebagai beban non operasional, analisis posisi keuangan perusahaan juga menjadi lebih mudah. Keuntungan dihitung dengan terlebih dahulu memperhitungkan total biaya operasional.

Biaya non-operasional kemudian dikurangi, yang dapat dengan cepat menunjukkan kepada pemilik bagaimana utang mempengaruhi profitabilitas perusahaan mereka.

Jelasnya, perusahaan dengan utang lebih sedikit lebih menguntungkan dibandingkan perusahaan dengan utang lebih banyak.

Baca juga: Beban Usaha: Definisi, Rumus, Cara Hitung, dan Contohnya

Contoh Membuat Jurnal Beban Bunga

Contoh membuat jurnal beban bunga 1

Sebuah perusahaan retail mengajukan pinjaman ke bank dengan durasi tenor 3 bulan senilai 60.000.000 dengan tingkat bunga tahunan 10% pada tanggal 1 Oktober.

Sekarang, karena bisnis berjalan dengan akuntansi berbasis akrual, beban bunga akan dicatat pada akhir bulan, untuk 3 bulan berikutnya.

Jadi, pencatatan beban bunga akan dilakukan pada tanggal 31 Oktober, hanya untuk satu bulan dalam setahun.

Langkah 1: Tentukan jumlah beban bunga, menggunakan rumus beban bunga:

60.000.000 (jumlah pokok) × 10% (suku bunga tahunan) × 1/12 (waktu dalam setahun) = 500.000 per bulan

Langkah 2: Buatlah ayat jurnal beban bunga untuk akhir bulan, 31 Oktober.

| Ref. | Tanggal | Akun | Debit | Kredit |

| 101 | 31 Oktober | Beban bunga | 500.000 | |

| Utang bunga | 500.000 | |||

| Untuk mencatat bunga atas pinjaman |

Langkah ini diulangi untuk bulan November dan Desember. Pada akhirnya, ayat jurnal akan berjumlah 1.500.000 senilai beban bunga dan hutang bunga.

Sekarang, saat Anda membayar bunga, akun beban bunga tidak berubah.

Jurnal yang dibuat adalah utang bunga, mengakui pembayaran telah dilakukan dan mengurangi kas sesuai dengan hal tersebut:

| Ref. | Tanggal | Akun | Debit | Kredit |

| 101 | 31 Oktober | Beban bunga | 1.500.000 | |

| Kas | 1.500.000 | |||

| Untuk mencatat bunga yang dibayarkan |

Baca juga: Beban Dibayar Dimuka: Pengertian, Manfaat, dan Contoh Jurnalnya

Contoh membuat jurnal beban bunga 2

Sebuah perusahaan konstruksi mengambil pinjaman bank selama 12 bulan sebesar 600.000.000, dengan tingkat bunga 8%.

Mari kita cari tahu beban bunga bulanannya:

Beban Bunga Bulanan = 600.000.000 × 8% × 1/12 = 4.000.000

Ayat jurnal untuk akhir bulan (untuk setiap bulan dalam setahun) adalah:

| Ref. | Tanggal | Akun | Debit | Kredit |

| 101 | 31 Januari | Beban bunga | 4.000.000 | |

| Utang bunga | 4.000.000 | |||

| Untuk mencatat bunga atas pinjaman bank |

Setelah bunga yang terhutang dibayarkan kembali ke bank, akunnya disesuaikan sebagai berikut:

| Ref. | Tanggal | Akun | Debit | Kredit |

| 101 | 1 Januari | Beban bunga | 48.000.000 (4.000.000 X 12) | |

| Kas | 48.000.000 | |||

| Untuk mencatat bunga yang dibayarkan |

Baca juga: Berikut Pembahasan Lengkap Beban Penjualan, Umum, dan Administrasi

Dalam Laporan Keuangan, Dimana Bisa Melihat Beban Bunga?

Mari kita pahami cara mencatat perhitungannya dalam laporan keuangan.

Dalam laporan laba rugi

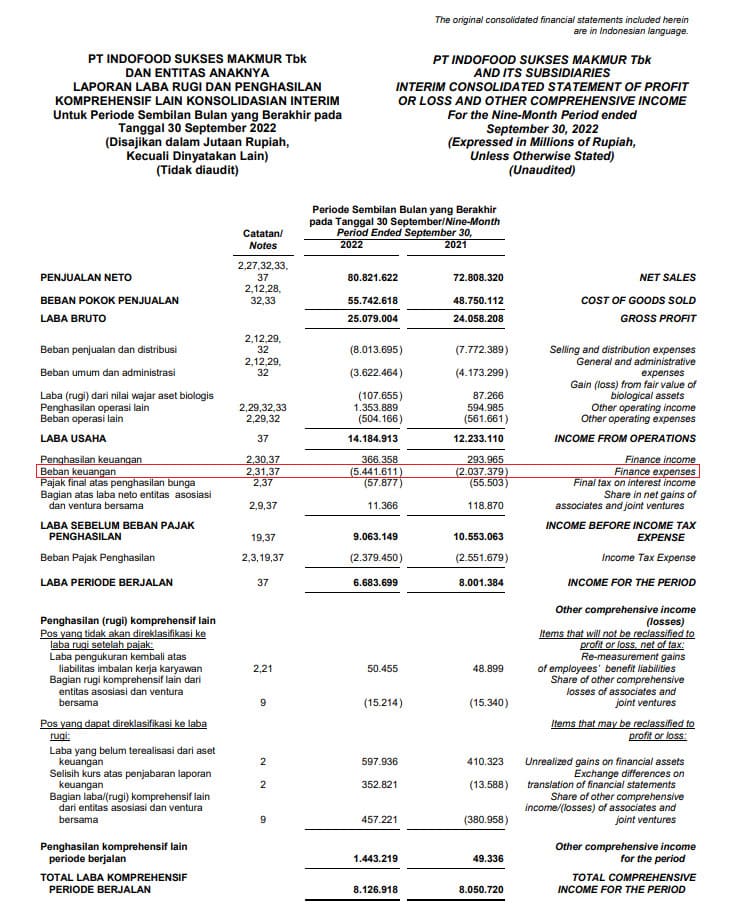

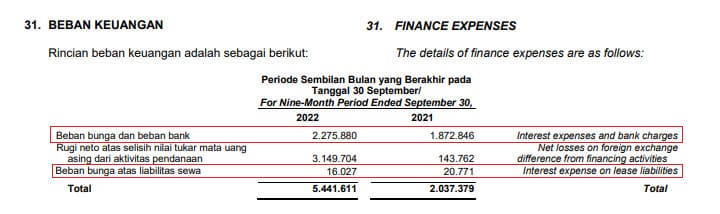

Dalam laporan laba rugi Anda bisa melihat Beban Bunga atau Biaya Keuangan atau Beban Keuangan. Kalau pada laporan PT Indofood di bawah ini, beban bunga ditulis menggunakan istilah Beban Keuangan

Berdasarkan laporan di atas, diketahui total beban keuangan yang sudah dibayar PT Indofood Sukses Makmur Tbk (INDF) hingga 30 September 2022 adalah sebesar Rp5,4 triliun. Tapi apakah semuanya merupakan beban bunga? Belum tentu!

Oleh karena itu, Anda masih perlu mengecek catatan atas laporan keuangan untuk memperoleh informasi yang lebih detail tentang rincian beban keuangan tersebut, yaitu di bawah ini:

Di neraca

- Bunga yang masih harus dibayar tetapi belum dibayar akan dicatat pada kewajiban lancar di Neraca (sebagai hutang bunga)

- Bunga yang dibayarkan dimuka akan dicatat pada bagian Aktiva Lancar sebagai pos dibayar dimuka.

Dalam laporan arus kas

- Karena laba atau rugi bersih yang dilaporkan dalam laporan arus kas perusahaan mencakup biaya-biaya yang telah dibayar oleh bisnis selama periode tertentu, jumlah yang dibayarkan muncul sebagai item baris terpisah pada laporan arus kas perusahaan, dan biaya yang sesuai akan muncul di bawah pendapatan. penyataan.

- Jumlah bunga yang dibayarkan atas pinjaman (hutang jangka pendek dan jangka panjang) dicatat dalam aktivitas Operasi dalam arus kas. Namun, jumlah pokok yang dipinjam dan dibayar kembali dimasukkan secara terpisah dalam aktivitas pendanaan. Karena jumlah pinjaman adalah uang pinjaman dan bukan pendapatan dari penjualan barang atau jasa, maka jumlah tersebut merupakan bagian dari laporan arus kas tetapi bukan laporan laba rugi.

Baca juga: Apa Itu Beban Penyusutan? Berikut Pengertian Lengkap dan Metode Penghitungannya

Kesimpulan

Membuat jurnal beban bunga merupakan kewajiban bagi pemilik bisnis, terutama jika bisnis Anda memiliki pinjaman yang memiliki bunga. Dengan membuat jurnal ini, Anda akan mendapatkan laporan keuangan yang transaparan dan berguna untuk pengambilan keputusan lebih baik.

Namun, membuat jurnal akuntansi secara manual sangat memakan waktu dan rentan kesalahan sehingga Anda berisiko membuat laporan keuangan yang tidak sesuai data keuangan Anda sebenarnya.

Jika Anda kesulitan membuat jurnal dan mengelola pembukuan secara manual, Anda bisa mencoba menggunakan software akuntansi seperti Kledo yang memiliki fitur terlengkap dan mudah digunakan.

Jika tertarik, Anda bisa mencoba menggunakan Kledo secara gratis selama 14 hari melalui tautan ini.