Job order costing merupakan salah satu metode yang digunakan dalam perhitungan biaya produksi yang ada pada bisnis.

Metode ini memiliki keunikan tersendiri, yakni hanya digunakan untuk barang dilakukan pemesanan secara khusus.

Jadi, di sini produsen baru akan membuat barang ketika ada permintaan secara khusus dari pelanggan.

Lalu apa yang dimaksud dengan job order costing ini dan bagaimana cara menghitungnya?

Pada artikel ini Kledo akan menjelaskan secara lengkap mengenai job order costing mulai dari pengertiannya, karakteristik, studi kasus, hingga cara menghitungnya.

Untuk penjelasan lengkapnya Anda dapat menyimaknya di bawah ini:

Apa yang Dimaksud dengan Job Order Costing?

Dalam jurnal yang berjudul Analisis Perhitungan Job Order Costing untuk Menetapkan Harga Pokok Produksi dan Harga Pokok Penjualan pada Perusahaan Percetakan (Studi Empiris Pada Perumda Percetakan Puspa Grafika Kabupaten Brebes) dijelaskan bahwa job order costing merupakan metode perhitungan biaya produksi dikumpulkan per pesanan dengan menggunakan kartu harga pokok, yang merupakan rincian dari rekening kontrol barang di dalam proses buku besar.

Dalam jurnal berjudul Analisis Penerapan Metode Job Order Costingdalam Menghitung HPP dan Penentuan Harga Jual Produk pada Percetakan Bayu Aji dijelaskan bahwa penerapan job order costing dalam suatu bisnis dapat memantau total biaya produksi, membandingkannya dengan anggaran, serta menetapkan harga jual yang lebih kompetitif. Selain itu, job order costing memberikan manfaat strategis bagi pengambilan keputusan manajemen.

Metode ini umum digunakan oleh bisnis yang memproduksi barang secara custom atau berdasarkan pesanan, seperti pembuatan furnitur khusus, mesin, atau job costing konstruksi tertentu.

Misalnya, produsen lemari dapur yang menerima pesanan dari pelanggan dengan ukuran, bahan, dan desain berbeda-beda.

Satu pelanggan mungkin ingin memperbarui dapur rumahnya, sementara pelanggan lain yang merupakan seorang developer memesan 10 set lemari dengan spesifikasi yang sama untuk proyek perumahan.

Setiap pesanan ini disebut “pekerjaan” (job) dan diberi nomor identifikasi khusus.

Dalam sistem ini, rumus biaya produksi dicatat secara terpisah untuk tiap job.

Perusahaan mencatat biaya bahan baku, tenaga kerja, dan overhead sesuai alur fisik produksi: mulai dari pembelian bahan, proses produksi, hingga barang jadi.

Ketika produk sudah selesai, biaya tersebut akan dialihkan ke persediaan barang jadi, dan nantinya dicatat sebagai Harga Pokok Penjualan (HPP) saat produk terjual.

Bagaimana Karakteristik Job Order Costing?

Job order costing memiliki sejumlah ciri khas yang membedakannya dari metode penentuan biaya lainnya.

Karakteristik ini membuat metode ini cocok digunakan pada industri yang menangani produk atau proyek berdasarkan pesanan khusus.

Berikut beberapa ciri utamanya:

1. Setiap pekerjaan mewakili satu pesanan atau kontrak tertentu

Dalam sistem ini, satu pekerjaan (job) biasanya mengacu pada satu proyek atau pesanan.

Misalnya, jika sebuah perusahaan kontraktor menerima proyek renovasi kamar mandi dari seorang klien, maka seluruh biaya yang dikeluarkan untuk proyek tersebut akan dicatat sebagai satu pekerjaan yang terpisah.

2. Setiap pekerjaan bersifat unik

Produk atau proyek yang dihitung dengan metode ini biasanya memiliki spesifikasi berbeda-beda. Misalnya, perusahaan furnitur bisa saja menggunakan sistem job order costing saat menerima pesanan lemari custom dari pelanggan, tapi menggunakan metode lain untuk produksi massal furnitur standar.

3. Biaya ditentukan berdasarkan rincian yang spesifik

Total biaya pekerjaan dihitung dari tiga komponen utama:

4. Setiap pesanan memiliki identifikasi khusus

Untuk memudahkan pencatatan dan pelacakan biaya, setiap pekerjaan akan diberi nomor job atau kode unik.

Ini penting agar tidak terjadi tumpang tindih antar proyek atau pesanan.

5. Biaya bisa ditelusuri secara langsung ke masing-masing pekerjaan

Karena setiap pekerjaan bersifat unik, bahan dan tenaga kerja yang digunakan pun bisa dihubungkan langsung ke proyek tersebut.

Misalnya, jika kontraktor membeli 10 keran, maka jumlah yang digunakan untuk proyek renovasi milik klien A bisa dicatat secara spesifik ke pekerjaan tersebut.

6. Pengumpulan biaya dilakukan berdasarkan kode pekerjaan

Semua biaya baik berupa bahan, tenaga kerja, maupun overhead, akan dicatat berdasarkan referensi ke nomor pekerjaan masing-masing.

Dalam sistem manual, biasanya digunakan kartu job (job card) yang mencatat semua aktivitas dan pengeluaran proyek dari awal hingga selesai.

7. Setiap pekerjaan merupakan objek biaya yang terpisah

Salah satu keunggulan dari metode ini adalah perusahaan bisa mengevaluasi profitabilitas tiap pekerjaan secara terpisah.

Dengan membandingkan total biaya yang dikeluarkan dengan pendapatan dari proyek tersebut, manajemen dapat menilai apakah proyek tersebut menguntungkan atau justru merugi.

Apa Saja Komponen Biaya dalam Job Order Costing?

Perusahaan mengeluarkan berbagai biaya dalam operasi mereka sehari-hari.

Biaya ini sangat berbeda satu sama lain dan perlu diperlakukan secara berbeda oleh akuntan untuk memberikan gambaran yang adil tentang organisasi.

Berikut adalah daftar berbagai jenis biaya yang biasanya dikeluarkan oleh organisasi serta implikasinya dalam hal penetapan job order costing:

1. Bahan Baku Langsung

Dalam sistem job order costing yang umumnya digunakan di sektor manufaktur, bahan baku langsung merupakan jenis biaya pertama yang biasanya dikeluarkan saat produksi dimulai.

Menghitung biaya bahan baku langsung ini tergolong mudah.

Sebagian besar perusahaan sudah memiliki pengalaman dari proyek-proyek sebelumnya, sehingga mereka bisa memperkirakan kebutuhan bahan dengan tingkat akurasi yang tinggi.

Meskipun terkadang ada sedikit selisih antara perkiraan dan penggunaan aktual, perbedaan ini biasanya masih dalam batas wajar, kecuali jika terjadi pemborosan besar atau pengelolaan bahan yang kurang efisien.

Dalam proses penetapan biaya per pesanan, bahan baku dianggap sebagai bagian dari persediaan dalam proses (work in process) begitu bahan tersebut mulai digunakan untuk produksi.

Setelah pekerjaan selesai, barang tersebut akan berubah status menjadi barang jadi, dan dalam banyak kasus langsung dijual, karena proses produksi baru dilakukan setelah ada pesanan atau kesepakatan penjualan sebelumnya.

2. Tenaga Kerja Langsung

Tenaga kerja langsung memiliki karakteristik yang mirip dengan bahan baku langsung.

Keduanya merupakan komponen utama dalam penentuan biaya produksi, dan biayanya dapat dihitung dengan tingkat akurasi yang cukup tinggi.

Namun, perlu diluruskan satu kesalahpahaman umum: tenaga kerja tidak langsung sebenarnya tidak dimasukkan sebagai komponen biaya langsung.

Meski begitu, tenaga kerja tidak langsung tetap dihitung sebagai biaya produk, bukan biaya operasional umum.

Artinya, seperti bahan baku, biaya tenaga kerja khususnya tenaga kerja langsung yang terlibat langsung dalam proses produksi, akan dicatat sebagai bagian dari persediaan hingga produk selesai dan dijual.

Setelah terjadi penjualan, barulah biaya tersebut dialihkan ke akun Harga Pokok Penjualan (HPP).

Biaya overhead perlu diklasifikasikan dalam sistem penetapan biaya pesanan.

3. Overhead Manufaktur

Klasifikasi dilakukan atas dasar apakah overhead terkait dengan manufaktur atau tidak.

Hal ini karena overhead manufaktur adalah biaya produk.

Seperti tenaga kerja dan bahan, mereka ditambahkan ke harga persediaan dan dicatat sebagai beban hanya ketika persediaan dijual dan transaksi selesai.

4. Overhead Non-Manufaktur

Kategori terakhir adalah overhead yang tidak bisa langsung dihubungkan dengan aktivitas produksi manufaktur tertentu.

Karena biaya ini bukan bagian dari biaya produksi, nilainya tidak dimasukkan ke dalam persediaan.

Contohnya adalah biaya sewa kantor.

Biaya ini tetap harus dibayar, baik ada produksi maupun tidak.

Pembayaran sewa didasarkan pada periode waktu yang telah lewat.

Misalnya, jika bulan sewa berakhir, maka biaya harus dibayar tanpa terkecuali.

Itulah sebabnya biaya seperti ini disebut biaya periode, berbeda dengan biaya produksi lainnya yang sudah dibahas sebelumnya.

Biaya periode ini harus dicatat pada periode saat biaya tersebut muncul.

Perbedaan antara biaya produk dan biaya periode kadang cukup tipis.

Misalnya, upah pekerja pabrik akan dimasukkan ke dalam nilai persediaan karena berhubungan langsung dengan produksi.

Sementara itu, gaji karyawan kantor langsung dibebankan sebagai biaya periode karena tidak terkait langsung dengan proses produksi.

Begitu pula dengan sewa, sewa pabrik dapat dimasukkan ke biaya persediaan, tetapi sewa kantor harus langsung dibebankan sebagai biaya periode.

Dengan kata lain, jenis biaya yang sama bisa menjadi biaya produk atau biaya periode, tergantung pada lokasi pengeluarannya, apakah di pabrik atau di kantor.

Untuk memudahkan Anda dalam memahami biaya produksi, Anda bisa membaca penjelasan contoh biaya produksi di artikel contoh biaya produksi ini.

Apa Saja Keunggulan Sistem Job Order Costing?

Saat digunakan dengan optimal, sistem penetapan biaya berdasarkan pesanan ini memberikan berbagai keuntungan yang signifikan.

Berikut lima manfaat utama yang bisa diperoleh bisnis dari sistem ini:

1. Mendukung Pengembangan Bisnis

Bisnis yang ingin berkembang perlu sistem manajemen biaya yang dapat diandalkan.

Job order costing memungkinkan perusahaan untuk mengelola dan mengembangkan operasi dengan lebih efisien, karena sistem ini mampu mengikuti pertumbuhan bisnis dan membantu menjaga profitabilitas seiring waktu.

2. Meningkatkan Produktivitas

Mengukur produktivitas tanpa sistem yang tepat bisa jadi sangat sulit dan memakan waktu.

Dengan job order costing, manajer dan tim bisa dengan mudah membandingkan target produktivitas dengan hasil nyata.

Hal ini memudahkan mereka untuk mengenali hambatan dan mengambil tindakan yang tepat untuk memperbaiki kinerja.

3. Memudahkan Pengukuran Profitabilitas

Menilai biaya dan menghitung margin keuntungan untuk pekerjaan baru kerap jadi tantangan tanpa data yang akurat.

Sistem ini memberikan gambaran lengkap mengenai bahan, tenaga kerja, dan biaya overhead yang diperlukan, sehingga perusahaan dapat menentukan apakah sebuah proyek layak dan menguntungkan sebelum menerima pekerjaan tersebut.

4. Membandingkan Hasil Secara Akurat

Seiring waktu, data yang terkumpul dari sistem ini menjadi aset berharga.

Perusahaan dapat mempelajari pekerjaan mana yang paling menguntungkan dan mencari peluang serupa di masa depan.

Sebaliknya, mereka juga bisa mengidentifikasi pekerjaan yang kurang menguntungkan dan mencari cara untuk memperbaikinya atau menghindarinya.

5. Menghindari Kesalahan Perkiraan Biaya

Tanpa data yang tepat, perusahaan seringkali harus menebak-nebak biaya produksi, yang bisa berujung pada kesalahan besar.

Dengan sistem job order costing, perkiraan biaya menjadi lebih akurat sehingga risiko salah perhitungan dan keputusan yang merugikan dapat diminimalkan

Apa Saja Kekurangan dalam Metode Job Order Costing?

Selain memiliki banyak keunggulan, metode job order costing juga punya beberapa kekurangan, di antaranya:

1. Memerlukan Dokumen yang Sangat Banyak

Sistem ini sangat bergantung pada dokumen pendukung seperti kutipan, faktur, pesanan, tanda terima bahan, hingga tiket tenaga kerja.

Pengelolaan dokumen sebanyak ini bisa jadi rumit dan membutuhkan tenaga administrasi ekstra, yang secara otomatis menambah biaya overhead, padahal salah satu tujuan penetapan biaya adalah meminimalkan biaya tersebut.

Meski begitu, kemajuan teknologi seperti sistem ERP kini membantu mempercepat dan mempermudah pengelolaan dokumen ini.

2. Sulit dalam Pengukuran Biaya yang Tepat

Meski konsep job order costing kuat secara teori, penerapannya bisa sangat kompleks, terutama jika perusahaan beroperasi di berbagai lokasi dengan jenis pekerjaan yang beragam.

Mengukur biaya secara akurat untuk tiap pekerjaan menjadi tantangan tersendiri.

Teknologi seperti barcode dan RFID membantu mengatasi masalah ini, tetapi pemasangan dan pemeliharaannya memerlukan investasi tinggi yang kembali menambah biaya.

3. Potensi Konflik Internal Karena Alokasi Biaya

Overhead dialokasikan berdasarkan dasar tertentu, dan pemilihan dasar ini seringkali subjektif.

Kadang, manajer yang punya pengaruh dalam organisasi memilih dasar alokasi yang menguntungkan departemennya sendiri, sehingga menimbulkan ketidakpuasan dan konflik antar departemen.

Kondisi ini bisa memperlambat kinerja dan menurunkan produktivitas secara keseluruhan.

4. Biaya Overhead yang Berbasis Perkiraan

Sistem job order costing menggunakan perkiraan biaya overhead, terutama saat pekerjaan baru dimulai, karena biaya sebenarnya belum diketahui.

Perkiraan ini mengandalkan pengalaman dan data historis, yang tidak selalu akurat karena kondisi pasar dan harga terus berubah.

Oleh karena itu, hasilnya bisa kurang tepat dan tidak sepenuhnya dapat diandalkan.

5. Kesulitan Mengendalikan Biaya Overhead

Job order costing lebih fokus pada penghitungan biaya daripada pengendalian biaya overhead secara langsung.

Perkiraan biaya sering digunakan hanya untuk penawaran, bukan sebagai alat pengendalian biaya yang efektif.

Ada metode penetapan biaya lain yang memang dirancang untuk memberikan kontrol lebih baik terhadap pengeluaran.

Apa Saja Prosedur dalam Penetapan Job Order Costing?

Dalam penetapan job order costing, ada prosedur yang harus dipenuhi, yakni sebagai berikut:

Sebelum Pekerjaan Dimulai:

Ada empat langkah penting yang harus dilakukan sebelum pekerjaan berjalan.

Tujuannya adalah untuk memberikan gambaran biaya yang akan dikeluarkan kepada klien. Meskipun data yang dimiliki masih terbatas, perkiraan harus tetap tepat.

Tahap 1: Identifikasi Objek Biaya

Perusahaan perlu menentukan semua hal yang akan memengaruhi biaya pekerjaan ini. Semakin lengkap daftar objek biayanya, semakin akurat perkiraan yang bisa dibuat.

Tahap 2: Perkirakan Biaya Langsung

Setelah objek biaya diketahui, perusahaan menghitung biaya langsung, seperti bahan baku dan tenaga kerja yang pasti akan dipakai. Perkiraan ini biasanya cukup tepat karena didasarkan pada kebutuhan nyata.

Tahap 3: Perkirakan Biaya Overhead

Biaya overhead (seperti listrik, sewa, dan lain-lain) diperkirakan berdasarkan pengalaman dan data sebelumnya. Karena ini hanya perkiraan, angkanya sering harus disesuaikan setelah pekerjaan selesai.

Tahap 4: Buat Proposal Penawaran

Semua perkiraan biaya langsung dan overhead digabung untuk membuat penawaran ke klien. Penawaran ini harus akurat supaya perusahaan bisa memenangkan proyek dan tetap untung.

Saat Pekerjaan Berjalan:

Pantau Penggunaan Biaya

Selama pekerjaan berlangsung, perusahaan terus memantau penggunaan bahan dan tenaga kerja lewat lembar biaya.

Jika ada yang tidak sesuai perkiraan, akan segera diketahui penyebabnya, apakah karena kesalahan perhitungan atau pelaksanaan.

Setelah Pekerjaan Selesai:

Sesuaikan Perkiraan dengan Realisasi Biaya

Setelah pekerjaan selesai, perusahaan membandingkan biaya overhead sebenarnya dengan perkiraan awal.

Penyesuaian dilakukan agar biaya akhir sesuai dengan pengeluaran nyata.

Meskipun proses ini cukup panjang, hal ini penting untuk mengontrol pengeluaran dan memastikan sumber daya perusahaan digunakan dengan efisien.

Apa Saja Kerusakan dan Pengerjaan Ulang dalam Sistem Job Order Costing (Penetapan Biaya Pesanan)?

Dalam sistem job order costing, biaya pengerjaan ulang dan kerusakan dialokasikan ke masing-masing pekerjaan yang terkait.

Ini memudahkan perusahaan untuk mengetahui pekerjaan mana yang efisien dan mana yang tidak, sehingga dapat mengurangi biaya yang tidak perlu.

1. Pengerjaan Ulang Normal – Spesifik Pekerjaan

Biaya pengerjaan ulang yang dapat diidentifikasi langsung pada suatu pekerjaan tertentu dikategorikan sebagai pengerjaan ulang normal.

Biaya ini dibebankan langsung ke akun pekerjaan tersebut.

Namun, perlu dibedakan antara kerusakan normal dan abnormal.

Kerusakan normal terjadi sebagai bagian dari proses produksi yang efisien. Jika kerusakan melebihi batas normal, maka dianggap abnormal dan perlakuannya berbeda.

2. Pengerjaan Ulang Normal – Umum

Biaya pengerjaan ulang yang tidak dapat dialokasikan pada pekerjaan tertentu masuk dalam kategori umum.

Biaya ini dibebankan secara proporsional ke seluruh pekerjaan yang berlangsung pada periode tersebut dan ditambahkan ke biaya overhead pabrik.

3. Pengerjaan Ulang Abnormal

Biaya pengerjaan ulang dan kerusakan yang melebihi perkiraan normal dibebankan ke akun kerugian khusus, sehingga manajemen bisa fokus mengawasi dan mengambil tindakan untuk mengurangi kerugian tersebut.

Apa Perbedaan Job Order Costing dan Process Costing?

Selain job order costing, dalam bisnis juga dikenal dengan process costing yakni metode akuntansi yang digunakan untuk membebankan biaya produksi ke barang yang diproduksi secara massal.

Lalu apa perbedaan antara job order costing dan process costing?

1. Dari Ukuran Pekerjaannya

Dari ukuran pekerjaannya, perusahaan menggunakan job order costing untuk memproduksi barang-barang khusus atau sejumlah kecil barang yang bisa mendapatkan manfaat lebih banyak dari penetapannya.

Sedangkan pada perusahaan yang memproduksi batch besar dari produk yang sama lebih cenderung untuk menggunakan process costing untuk menentukan berapa banyak yang dikeluarkan untuk produksi dalam waktu tertentu.

2. Dari Penagihan Pelanggannya

Dari penagihan pelanggannya, perusahaan yang membuat produk atau proyek khusus dapat menggunakan penetapan job costing untuk membantu menentukan jumlah yang yang diperlukan untuk menagih pelanggan.

Sedangkan pada produsen besar dapat memilih menggunakan process costing untuk membantu mengidentifikasi biaya rata-rata setiap unit yang diproduksi sehingga mereka dapat membebankan semua pelanggan dengan tarif tetap.

3. Dari Pencatatannya

Dari pencatatannya, job order costing dan process costing memiliki perbedaan di mana job order costing lebih spesifik dan hanya memperhitungkan satu proyek atau produk di satu waktu, sehingga membutuhkan pencatatan yang lebih rinci.

Sedangkan pada process costing dibutuhkan lebih sedikit pencatatan karena menggunakan biaya agregat untuk menentukan biaya rata-rata per unit.

4. Dari Keunikan Produknya

Dari keunikan produknya, perusahaan yang menghasilkan produk atau proyek unik menggunakan penetapan job order costing, sedangkan perusahaan yang memproduksi produk dengan standar massal menggunakan penetapan process costing.

Untuk penjelasan lebih lengkapnya mengenai process costing, Anda bisa membacanya di artikel process costing ini.

Contoh Kasus Job Order Costing dalam Bisnis

Contoh 1:

PT Excellent memiliki data persediaan dan biaya berikut per 1 April 2019 (dalam Rupiah):

| Keterangan | Nilai (Rp) |

|---|---|

| Persediaan Bahan Baku | 50.000.000 |

| Persediaan Barang Jadi | 28.000.000 |

| WIP – Bahan | 2.000.000 |

| WIP – Tenaga Kerja | 30.000.000 |

| WIP – Overhead Pabrik | 12.000.000 |

Selama April, terjadi transaksi:

- Pembelian bahan baku: Rp 120.000.000

- Biaya tenaga kerja langsung: Rp 160.000.000

- Overhead pabrik yang dibebankan: Rp 60.000.000

Pada 30 April 2019, persediaan adalah:

| Keterangan | Nilai (Rp) |

|---|---|

| Persediaan Bahan Baku | 46.000.000 |

| Persediaan Barang Jadi | 44.000.000 |

| WIP – Bahan | 10.000.000 |

| WIP – Tenaga Kerja | 18.000.000 |

| WIP – Overhead Pabrik | 8.000.000 |

Diminta:

Buatlah jurnal tanggal 30 April yang menggambarkan aliran biaya sesuai siklus job order costing beserta catatan tambahannya.

Jawaban:

Jurnal Siklus Biaya Pesanan (Job Order Costing):

- Mencatat pembelian bahan baku selama bulan April

(Catatan: sudah terjadi, jadi tidak masuk dalam jurnal tanggal 30 April) - Mengeluarkan bahan baku ke produksi

Dari data persediaan awal dan akhir, serta WIP, dapat dihitung penggunaan bahan baku yang dipakai dalam produksi. - Mencatat biaya tenaga kerja langsung

- Mengalokasikan overhead pabrik ke WIP

- Memindahkan barang jadi ke persediaan akhir

1. Penyesuaian Persediaan Bahan Baku dan Pemakaian Bahan Baku:

- Persediaan Bahan Baku Awal: Rp 50.000.000

- Pembelian Bahan Baku: Rp 120.000.000

- Persediaan Bahan Baku Akhir: Rp 46.000.000

Bahan baku yang digunakan dalam produksi:

= Persediaan awal + Pembelian – Persediaan akhir

= 50.000.000 + 120.000.000 – 46.000.000

= Rp 124.000.000

Jurnal:

Work in Process (Bahan) 124.000.000

Persediaan Bahan Baku 124.000.000

2. Biaya Tenaga Kerja Langsung

Jurnal:

Work in Process (Tenaga Kerja) 160.000.000

Upah dan Gaji 160.000.000

3. Alokasi Overhead Pabrik ke WIP

Jurnal:

Work in Process (Overhead) 60.000.000

Overhead Pabrik 60.000.000

4. Memindahkan Barang Jadi ke Persediaan Barang Jadi

Dari data:

- Persediaan Barang Jadi Awal: Rp 28.000.000

- Persediaan Barang Jadi Akhir: Rp 44.000.000

- Total biaya yang masuk ke proses (WIP awal + bahan + tenaga kerja + overhead):

Hitung dulu total biaya yang dialokasikan ke WIP:

| Keterangan | Bahan (Rp) | Tenaga Kerja (Rp) | Overhead (Rp) | Total (Rp) |

|---|---|---|---|---|

| WIP Awal | 2.000.000 | 30.000.000 | 12.000.000 | 44.000.000 |

| Pemakaian Baru (Tambahan) | 124.000.000 | 160.000.000 | 60.000.000 | 344.000.000 |

| Total Biaya WIP Selama Periode | 126.000.000 | 190.000.000 | 72.000.000 | 388.000.000 |

| WIP Akhir | 10.000.000 | 18.000.000 | 8.000.000 | 36.000.000 |

| Barang Jadi (Total WIP – WIP Akhir) | 116.000.000 | 172.000.000 | 64.000.000 | 352.000.000 |

Jurnal:

Persediaan Barang Jadi 352.000.000

Work in Process 352.000.000

Jurnal Akuntansi Siklus Job Order Costing

| Tanggal | Akun | Debit (Rp) | Kredit (Rp) | Keterangan |

|---|---|---|---|---|

| 30 April | Persediaan Bahan Baku | 46.000.000 | Persediaan bahan baku akhir April | |

| 30 April | Persediaan Barang Dalam Proses | 36.000.000 | Persediaan WIP akhir April (10 + 18 + 8 jt) | |

| 30 April | Persediaan Barang Jadi | 44.000.000 | Barang jadi akhir April | |

| 30 April | Persediaan Bahan Baku | 50.000.000 | Persediaan bahan baku awal April | |

| 30 April | Pembelian Bahan Baku | 120.000.000 | Pembelian bahan baku April | |

| 30 April | Beban Tenaga Kerja Langsung | 160.000.000 | Biaya tenaga kerja langsung April | |

| 30 April | Beban Overhead Pabrik (FOH) | 60.000.000 | Biaya overhead pabrik April |

Contoh 2: Alokasi Overhead Aktual ke Pekerjaan

PT Moonlight Manufacturing menggunakan sistem job order costing tanpa tarif overhead tetap.

Mereka menghitung tarif overhead aktual setiap akhir bulan dan mengalokasikannya ke pekerjaan berdasarkan jumlah jam kerja langsung yang digunakan.

Data untuk Mei dan Juni:

| Bulan | Biaya Overhead Aktual | Jam Kerja Langsung Aktual |

|---|---|---|

| Mei | Rp 6.000.000 | 15.000 jam |

| Juni | Rp 12.000.000 | 20.000 jam |

Selama kedua bulan tersebut, 1 pelanggan memesan produk sebanyak 1.000 unit per bulan.

Detail biaya per bulan untuk pesanan ini:

- Jam kerja langsung: 400 jam

- Upah tenaga kerja: Rp 15.000 per jam → Total = Rp 6.000.000

- Biaya bahan baku: Rp 750.000

Diperlukan:

- Hitung biaya total dan biaya per unit untuk pekerjaan di bulan Mei dan Juni.

- Berikan komentar terkait metode pembebanan overhead aktual ini.

Jawaban:

Langkah 1: Hitung Tarif Overhead Aktual per Jam (Biaya Overhead Aktual : Jam Kerja Langsung)

| Bulan | Overhead Aktual | Jam Kerja Langsung | Tarif Overhead per Jam |

|---|---|---|---|

| Mei | Rp 6.000.000 | 15.000 jam | Rp 400/jam |

| Juni | Rp 12.000.000 | 20.000 jam | Rp 600/jam |

Langkah 2: Hitung Biaya Overhead untuk Pesanan (Tarif Overhead per Jam x Jam Kerja Digunakan)

| Bulan | Tarif Overhead/Jam | Jam Digunakan | Total Overhead Dialokasikan |

|---|---|---|---|

| Mei | Rp 400 | 400 jam | Rp 160.000 |

| Juni | Rp 600 | 400 jam | Rp 240.000 |

Langkah 3: Hitung Biaya Total Pesanan (Bahan Baku + Tenaga Kerja + Overhead Pabrik)

| Komponen | Mei (Rp) | Juni (Rp) |

|---|---|---|

| Bahan Baku | 750.000 | 750.000 |

| Tenaga Kerja | 6.000.000 | 6.000.000 |

| Overhead Pabrik | 160.000 | 240.000 |

| Total Biaya | 6.910.000 | 6.990.000 |

Langkah 4: Hitung Biaya per Unit (Total Biaya : Jumlah Unit)

| Bulan | Total Biaya | Jumlah Unit | Biaya per Unit |

|---|---|---|---|

| Mei | Rp 6.910.000 | 1.000 unit | Rp 6.910 |

| Juni | Rp 6.990.000 | 1.000 unit | Rp 6.990 |

Metode ini menggunakan pembebanan overhead aktual, yang mencerminkan biaya sesungguhnya dan mencegah perbedaan besar antara estimasi dan realisasi.

Namun, tarif overhead per jam bisa sangat fluktuatif dari bulan ke bulan. Ini bisa menyebabkan ketidakstabilan dalam biaya produk, seperti terlihat pada biaya unit yang naik dari Rp 6.910 menjadi Rp 6.990.

Untuk stabilitas dan perencanaan biaya yang lebih baik, banyak perusahaan di Indonesia justru lebih memilih tarif tetap (pre-determined rate), agar harga jual lebih konsisten.

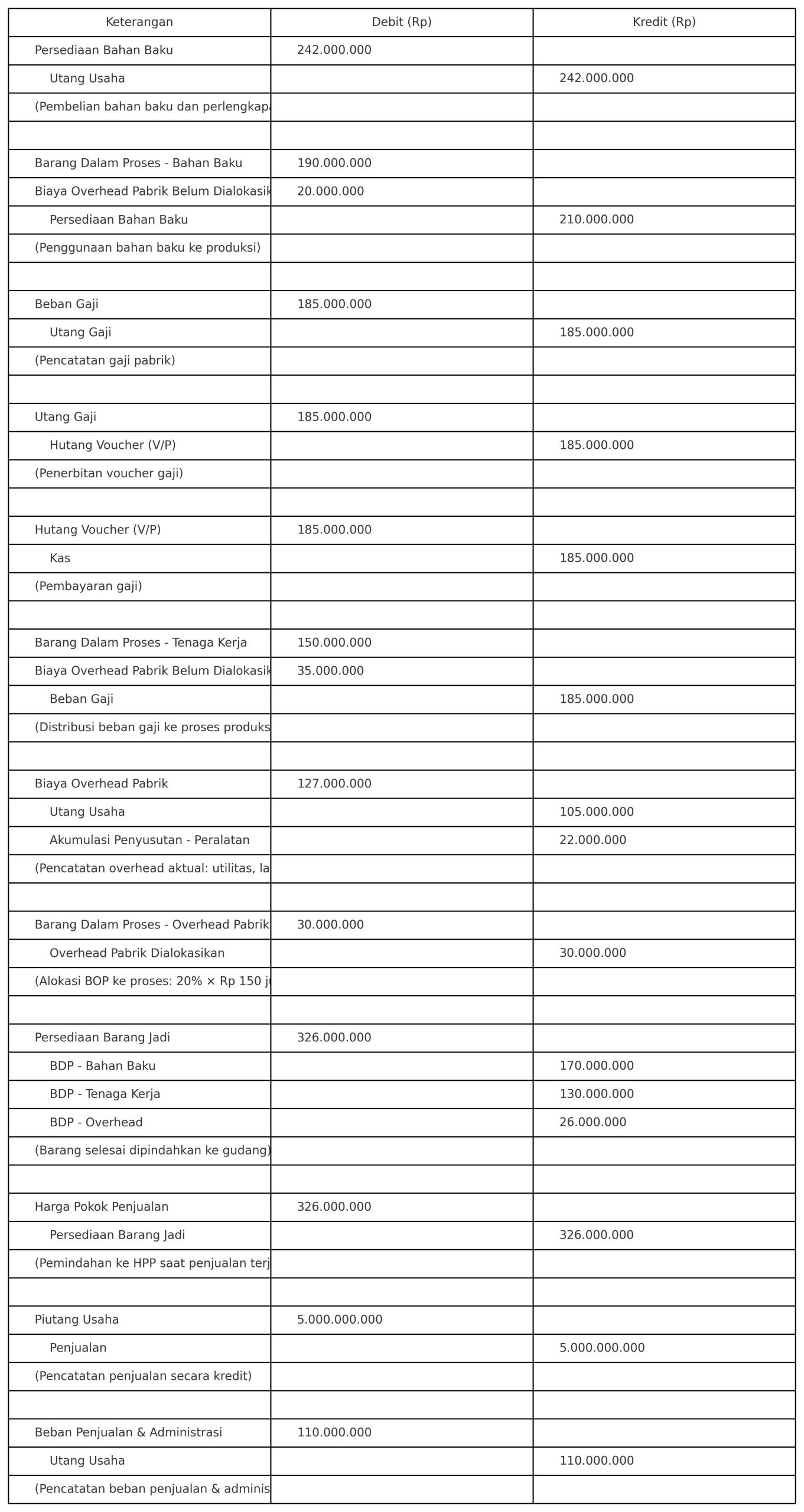

Contoh 3: Jurnal Umum Siklus Biaya Produksi

PT John Manufaktur menerapkan sistem job order costing. Berikut adalah ringkasan transaksi tahun 2024:

| Keterangan | Nilai (Rp) |

|---|---|

| Pembelian bahan baku & perlengkapan | 242.000.000 |

| Bahan langsung digunakan | 190.000.000 |

| Perlengkapan digunakan | 20.000.000 |

| Tenaga kerja langsung | 150.000.000 |

| Tenaga kerja tidak langsung | 35.000.000 |

| Biaya utilitas (listrik, air, dll.) | 65.000.000 |

| Overhead lain-lain | 40.000.000 |

| Penyusutan peralatan | 22.000.000 |

| Overhead pabrik dibebankan (20% dari TKL) | 30.000.000 |

| Harga pokok produksi (bahan Rp170 jt; TKL Rp130 jt) | 326.000.000 |

| Penjualan selama tahun | 5.000.000.000 |

| Biaya penjualan & administrasi | 110.000.000 |

Diminta:

- Buatkan ayat jurnal dari transaksi di atas.

- Hitung Laba Bersih perusahaan.

Jawaban:

Entri Jurnal

Pendapatan bersih

| Keterangan | Jumlah (Rp) |

|---|---|

| Penjualan | 5.000.000.000 |

| (-) Harga Pokok Penjualan (HPP) | 326.000.000 |

| Laba Kotor | 4.674.000.000 |

| (-) Beban Penjualan & Administrasi | 110.000.000 |

| Laba Bersih | Rp 4.564.000.000 |

Studi Kasus Job Order Costing pada Bisnis Manufaktur Skala UMKM

Untuk memudahkan Anda dalam memahami job order costing, berikut studi kasus yang ada pada UMKM Sumber Rejeki Aluminium Mojokerto dari jurnal berjudul Penerapan Metode Job Order Costing dalam Menghitung Harga Pokok Produksi Lemari Kaca untuk Menentukan Harga Jual Lemari Kaca pada Umkm Sumber Rejeki Aluminium Mojokerto:

Sumber Rejeki Aluminium merupakan UMKM yang berlokasi di Jl. Raya Trawas-Mojosari, Dusun Sumbetani, Desa Mojorejo, Kec. Pungging, Kab. Mojokerto.

UMKM ini memiliki kegiatan produksi yang dilakukan hanya berdasarkan pesanan (on order).

Usaha dirintis sejak tahun 2010 dan dikelola sendiri oleh pemilik dan pada tahun 2019 sudah memiliki 5 orang karyawan tetap.

Bahan baku yang digunakan dalam proses produksi meliputi: aluminium batangan atau pipa dan kaca.

1. Proses Produksi

Proses produksi dalam UMKM ini dilakukan dengan berbagai tahapan yakni mulai dari desain (membuat pola dan menentukan ukuran), pemotongan bahan, hingga pemasangan dan finishing.

Untuk mendesainnya, dilakukan dengan menggambar pola yang akan dibuat dan menentukan ukurannya terlebih dahulu.

Setelah itu baru dilakukan proses pemasangan dan finishing.

2. Hasil Produksi dan Pemasaran

Produk yang dihasilkan oleh UMKM Sumber Rejeki Aluminium ada berbagai variasi, mulai dari lemari kaca, kitchen set, rak piring, jemuran baju, gerobak kaki 5, etalase, tangga, hingga pintu dan jendela aluminium.

Di pembahasan ini difokuskan pada pembuatan lemari kaca baju.

Untuk pendistribusiannya ada di berbagai daerah seperti Mojokerto, Gresik, Malang, Siodarjo dan Krian.

Sedangkan untuk penjualan tangga dan jemuran baju area pemasarannya luas, seperti Banyuwangi, Jember, Probolinggo, Pasuruan

dan Surabaya.

3. Perbandingan Hasil Perhitungan Harga Pokok Produksi dengan Menggunakan Perhitungan Perusahaan dan Metode Job Order Costing

Berikut perbandingan hasil perhitungan Harga Pokok Produksi dengan menggunakan perhitungan perusahaan dan metode job order costing:

Tabel 1: Perbandingan Perhitungan Harga Pokok Produksi Lemari Kaca Ukuran

(200cm x 50cm x 180cm) Untuk 2 Unit Lemari Kaca.

| Unsur Biaya | Perhitungan Perusahaan | Perhitungan J.O.C | Perbedaan |

|---|---|---|---|

| Biaya Bahan Baku | Rp2.220.000 | Rp2.229.713 | Pada perhitungan perusahaan lebih rendah dari perhitungan Job Order Costing dikarenakan perusahaan tidak membebankan biaya angkut pembelian bahan baku. |

| Biaya Tenaga Kerja Langsung | Rp540.000 | Rp315.000 | Biaya tenaga kerja langsung pada perhitungan Job Order Costing lebih rendah dari perhitungan perusahaan, dikarenakan pada saat pengerjaan pesanan lemari kaca bersamaan dengan pengerjaan pesanan produk lain. |

| Biaya Lain-lain | Rp660.000 | – | Biaya ini diperoleh dari tarif yang ditentukan perusahaan sebesar 30% dari biaya bahan baku yang digunakan. |

| Biaya Overhead Pabrik | Perusahaan belum menggunakan biaya overhead pabrik, pada perhitungan Job Order Costing mengidentifikasi secara terpisah biaya overhead pabrik dalam perusahaan. | ||

| a. Biaya penolong bahan baku | – | Rp947.000 | |

| b. Biaya listrik | – | Rp25.087 | |

| c. Biaya penyusutan mesin | – | Rp57.962 | |

| d. Beban sewa bangunan | – | Rp34.800 | |

| Harga Pokok Produksi | Rp3.420.000 | Rp3.609.562 | |

| Jumlah Unit | 2 | 2 | |

| Harga Pokok Produksi per Unit | Rp1.710.000 | Rp1.804.781 | |

| Tingkat Keuntungan | 30% | 30% | |

| Harga Jual | Rp2.223.000 | Rp2.346.000 | Perbedaan hasil perhitungan harga jual dengan metode Job Order Costing lebih besar dibandingkan perhitungan perusahaan, dengan presentase keuntungan yang sama. |

Berdasarkan tabel di atas menunjukan bahwa adanya perbedaan dalam perhitungan harga pokok produksi yang di tentukan perusahaan dengan metode Job Order Costing.

Harga pokok produksi per unit menurut perusahaan adalah sebesar Rp1.710.000 sedangkan menurut perhitungan metode Job Order Costing adalah sebesar Rp1.804.781.

Sehingga menghasilkan perbedaan juga pada harga jual perusahaan dengan tingkat keuntungan yang telah di tentukan perusahaan sebesar 30%.

Menurut perhitungan perusahaan diperoleh harga jual per unit sebesar Rp2.223.000 sedangkan menurut metode Job Order Costing sebesar Rp2.346.000.

Tabel 2 : Perbandingan Perhitungan Harga Pokok Produksi Lemari Kaca Ukuran

(150cm x 50cm x 180cm) Untuk 2 Unit Lemari Kaca

| Unsur Biaya | Perhitungan Perusahaan | Perhitungan J.O.C | Perbedaan |

|---|---|---|---|

| Biaya Bahan Baku | Rp1.890.000 | Rp1.897.709 | Pada perhitungan perusahaan lebih rendah dari perhitungan Job Order Costing dikarenakan perusahaan tidak membebankan biaya angkut pembelian bahan baku. |

| Biaya Tenaga Kerja Langsung | Rp260.000 | Rp202.500 | Biaya tenaga kerja langsung pada perhitungan Job Order Costing lebih rendah dari perhitungan perusahaan, dikarenakan pada saat pengerjaan pesanan lemari kaca bersamaan dengan pengerjaan pesanan produk lain. |

| Biaya Lain-lain | Rp567.000 | – | Biaya ini diperoleh dari tarif yang ditentukan perusahaan sebesar 30% dari biaya bahan baku yang digunakan. |

| Biaya Overhead Pabrik | Perusahaan belum menggunakan biaya overhead pabrik, pada perhitungan Job Order Costing mengidentifikasi secara terpisah biaya overhead pabrik dalam perusahaan. | ||

| a. Biaya penolong bahan baku | – | Rp932.000 | |

| b. Biaya listrik | – | Rp19.860 | |

| c. Biaya penyusutan mesin | – | Rp45.886 | |

| d. Beban Sewa Bangunan | – | Rp27.600 | |

| Harga Pokok Produksi | Rp2.717.000 | Rp3.125.555 | |

| Jumlah Unit | 2 | 2 | |

| Harga Pokok Produksi per Unit | Rp1.358.500 | Rp1.562.777 | |

| Tingkat Keuntungan | 30% | 30% | |

| Harga Jual | Rp1.766.000 | Rp2.032.000 | Perbedaan hasil perhitungan harga jual dengan metode Job Order Costing lebih besar dibandingkan perhitungan perusahaan meskipun dengan presentase keuntungan yang sama. |

Berdasarkan tabel di atas menunjukan bahwa adanya perbedaan dalam perhitungan harga pokok produksi yang di tentukan perusahaan dengan metode Job Order Costing.

Harga pokok produksi per unit menurut perusahaan adalah sebesar Rp1.358.500 sedangkan menurut perhitungan metode Job Order Costing adalah sebesar Rp1.562.777.

Sehingga menghasilkan perbedaan juga pada harga jual perusahaan dengan tingkat keuntungan yang telah di tentukan

perusahaan sebesar 30%.

Menurut perhitungan perusahaan diperoleh harga jual sebesar Rp1.766.000 sedangkan menurut metode Job Order Costing sebesar Rp. 2.032.000.

Tabel 3: Perbandingan Perhitungan Harga Pokok Produksi Lemari Kaca Ukuran

(100cm x 50cm x 180cm) Untuk 2 Unit Lemari Kaca

| Unsur Biaya | Perhitungan Perusahaan | Perhitungan J.O.C | Perbedaan |

|---|---|---|---|

| Biaya Bahan Baku | Rp1.622.000 | Rp1.629.211 | Pada perhitungan perusahaan lebih rendah dari perhitungan Job Order Costing dikarenakan perusahaan tidak membebankan biaya angkut pembelian bahan baku. |

| Biaya Tenaga Kerja Langsung | Rp260.000 | Rp202.500 | Biaya tenaga kerja langsung pada perhitungan Job Order Costing lebih rendah dari perhitungan perusahaan, dikarenakan pada saat pengerjaan pesanan lemari kaca bersamaan dengan pengerjaan pesanan produk lain. |

| Biaya Lain-lain | Rp486.600 | – | Biaya ini diperoleh dari tarif yang ditentukan perusahaan sebesar 30% dari biaya bahan baku yang digunakan. |

| Biaya Overhead Pabrik | Perusahaan belum menggunakan biaya overhead pabrik, pada perhitungan Job Order Costing mengidentifikasi secara terpisah biaya overhead pabrik dalam perusahaan. | ||

| a. Biaya penolong bahan baku | – | Rp887.000 | |

| b. Biaya listrik | – | Rp17.305 | |

| c. Biaya penyusutan mesin | – | Rp42.188 | |

| d. Beban Sewa Bangunan | – | Rp24.000 | |

| Harga Pokok Produksi | Rp2.358.600 | Rp2.802.204 | |

| Jumlah Unit | 2 | 2 | |

| Harga Pokok Produksi per Unit | Rp1.184.300 | Rp1.401.102 | |

| Tingkat Keuntungan | 30% | 30% | |

| Harga Jual | Rp1.540.000 | Rp1.821.000 | Perbedaan hasil perhitungan harga jual dengan metode Job Order Costing lebih besar dibandingkan perhitungan perusahaan meskipun dengan presentase keuntungan yang sama. |

Berdasarkan tabel di atas menunjukan bahwa adanya perbedaan dalam perhitungan harga pokok produksi yang di tentukan perusahaan dengan metode Job Order Costing.

Harga pokok produksi per unit menurut perusahaan adalah sebesar Rp1.184.300 sedangkan menurut perhitungan metode Job Order Costing adalah sebesar Rp1.401.102.

Sehingga menghasilkan perbedaan juga pada harga jual perusahaan dengan tingkat keuntungan yang telah di tentukan perusahaan sebesar 30%.

Menurut perhitungan perusahaan diperoleh harga jual sebesar Rp1.540.000 sedangkan menurut metode Job Order Costing sebesar Rp1.821.000.

Pencatatan Produk Manufaktur dengan Menggunakan Kledo

Sebagai software akuntansi yang mendukung kemudahan pengelolaan keuangan bisnis, Anda bisa menggunakan kledo untuk pencatatan produk manufaktur.

Untuk melakukan pencatatan produk manufaktur dengan Kledo, Anda bisa mengikuti langkah-langkah berikut ini:

Mencatat Bahan Baku

Sebelum Anda mencatat proses produksi dan menjual produk manufaktur, langkah pertama yang harus dilakukan adalah mencatat bahan baku.

Berikut langkah-langkah dalam proses mencatat bahan baku di Kledo:

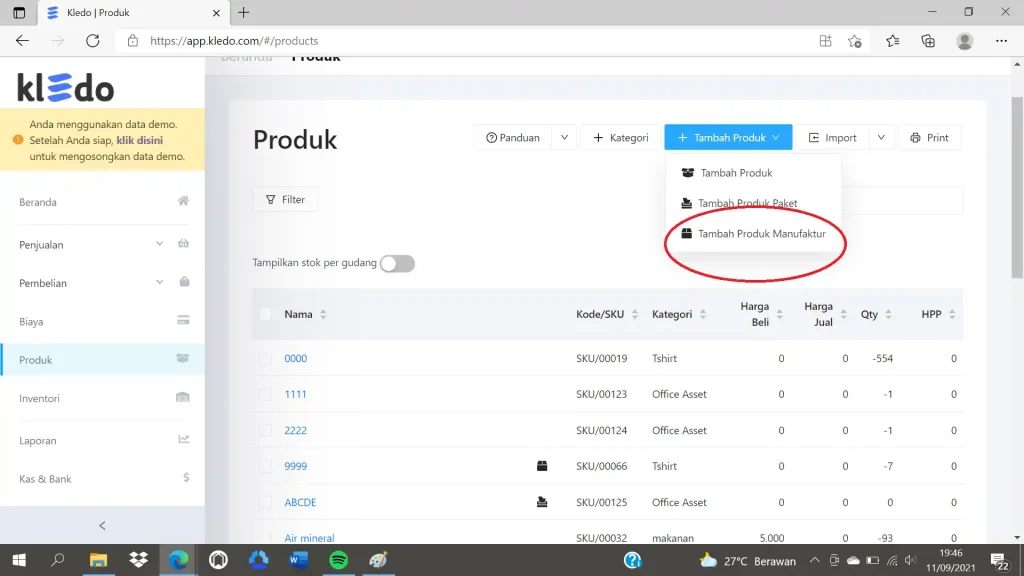

1. Klik Menu “Produk” Pilih “Tambah Produk”

Pertama yang harus dilakukan adalah dengan klik menu “Produk” kemudian pilih “Tambah Produk”.

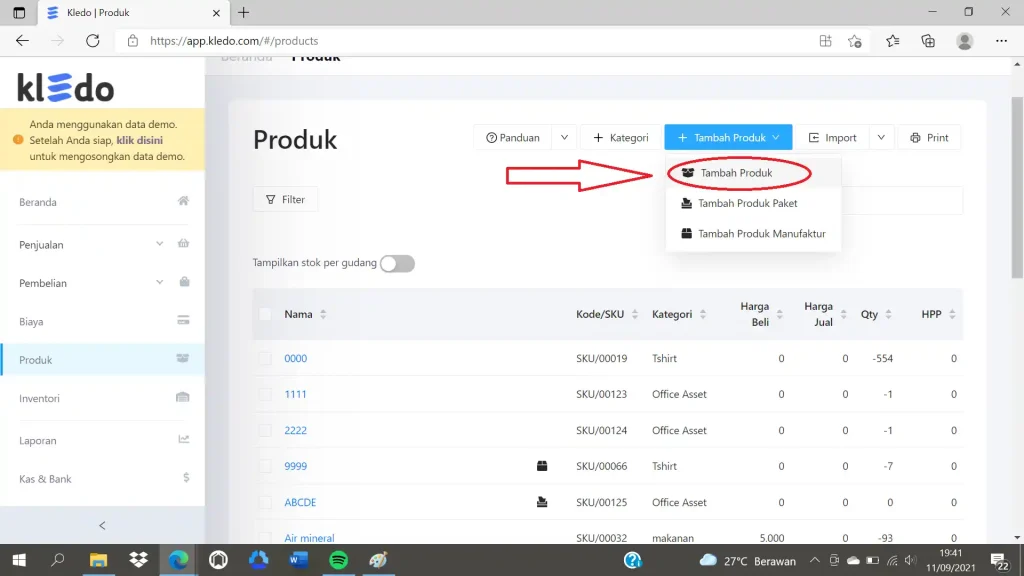

2. Buat Kategori Baru dengan Klik “Tambah Produk” dan Klik “Tambah Kategori”

Setelah klik “Tambah Produk” makan ada 3 (tiga pilihan) di bawah menu “Tambah Produk”.

Di sini Anda dapat memilih pilihan “Tambah Produk” yang ada di pilihan paling atas.

Setelah itu pilih “Tambah Kategori”.

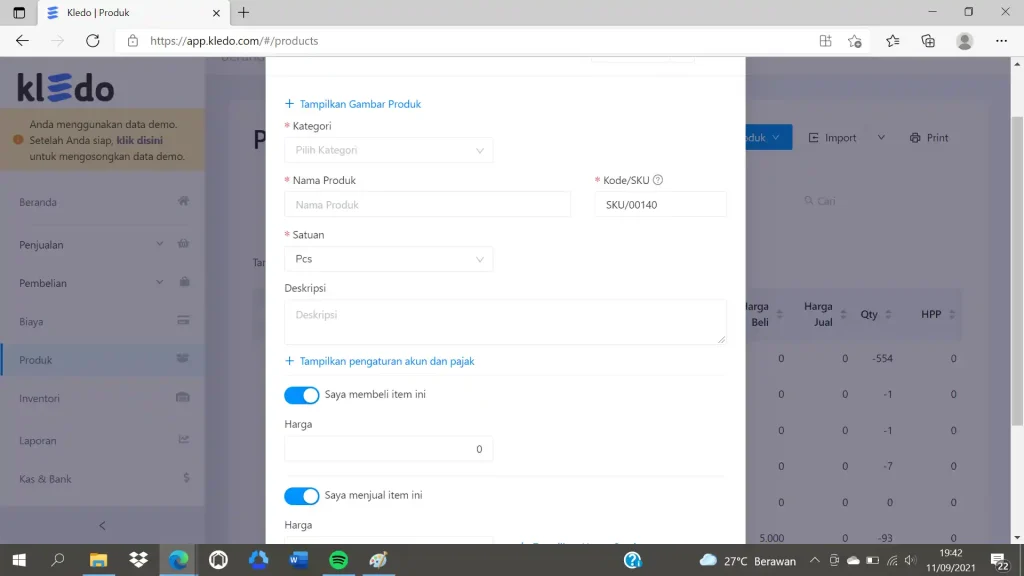

3. Isi Data-Data yang Ada di Tambah Kategori

Isi data-data yang ada di bagian Tambah Kategori, cntohnya dengan memberi nama “Bahan Baku” pada bagian “Kategori”.

Sedangkan untuk bagian nama dapat diisi dengan nama bahan baku yang pertama yaitu cat dan isi juga data-data lain yang diperlukan.

Hal ini dilakukan agar produk dapat terintegrasi dengan menu Persediaan.

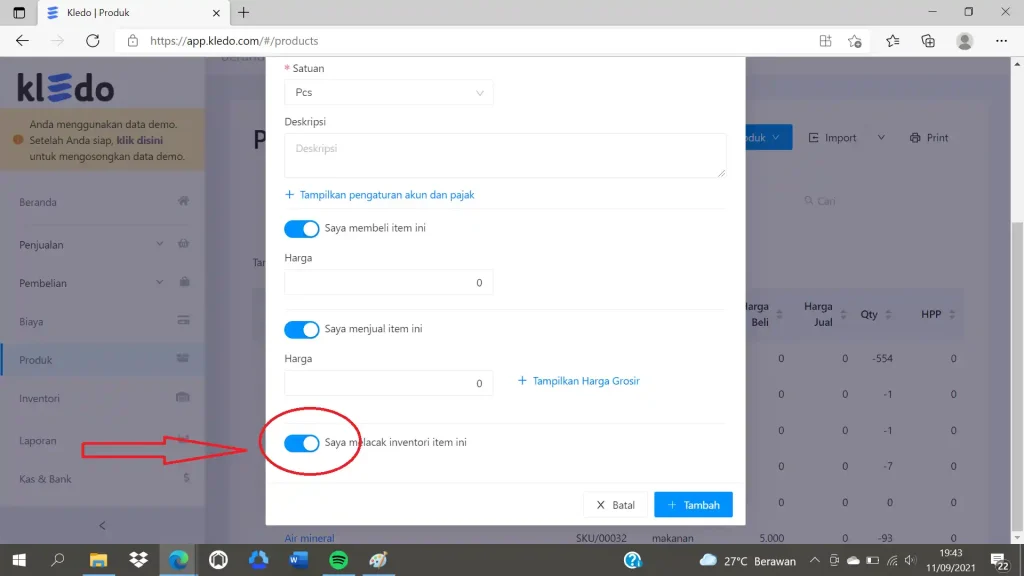

4. Aktifkan Bagian “Saya melacak inventory item ini”

Setelah data-data diisi, selanjutnya aktifkan bagian “Saya melacak inventory item ini”.

5. Klik Tambah untuk Menyimpan

Jika sudah selesai mengisi data dan mengaktifkan bagian di atas, Anda dapat memilih “Tambah” untuk menyimpan.

Lakukan cara yang sama untuk semua produk yang masuk ke dalam kategori “Bahan Baku” baik itu cat, kayu, hingga bahan baku lainnya.

Membuat Produk Manufaktur

Setelah Anda selesai menambahkan produk, selanjutnya tambahkan kategori produk bahan baku, dengan cara berikut ini:

1. Klik “Produk” Pilih “Produk Manufaktur”

Langkah pertama adalah dengan membuat produk manufaktur dengan klik “Produk” kemudian pilih “Produk Manufaktur”.

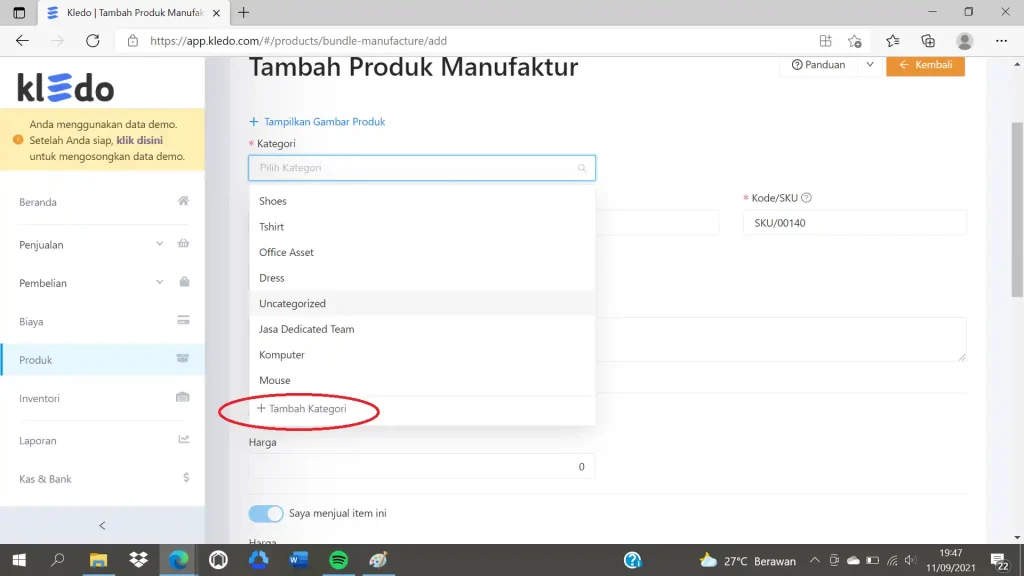

2. Buat Kategori Baru dan Klik “Tambah Kategori”

Di sini Anda dapat membuat kategori produk dan klik bagian “Tambah Kategori”.

Contohnya dengan membuat “Produk Jadi”.

Kemudian isi nama produk, yakni meja dan pilih satu produknya.

Setelah itu masukkan harga beli produk dan harga jual produk manufaktur atau bisa juga mengosongkan bagian ini.

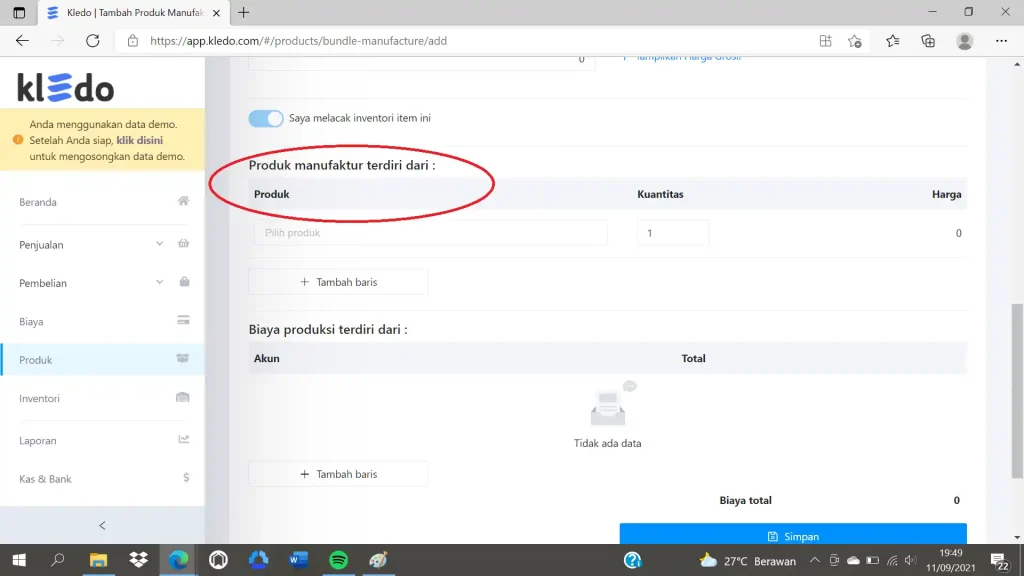

3. Pilih Produk “Bahan Baku” yang Digunakan

Selanjutnya Anda dapat memilih produk “Bahan Baku” yang digunakan.

Misalnya adalah cat, maka Anda dapat memasukkan kuantitas yang dibutuhkan, misalnya 5.

Tambahkan baris dengan klik “Tambah Baris” dan pilih bahan baku kedua dan lakukan hal yang saa dengan cara pertama.

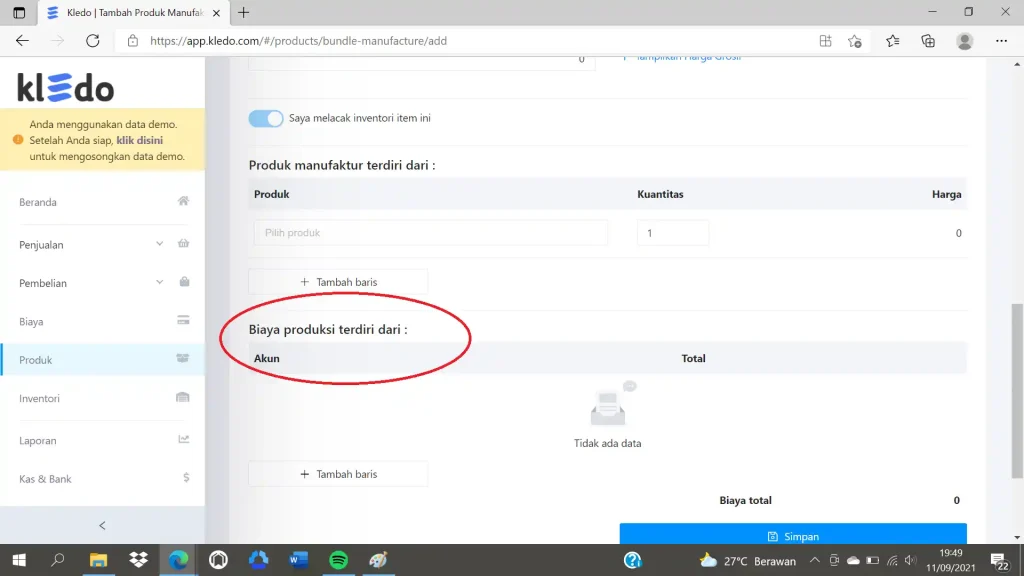

4. Tambahkan Biaya Produksi Jika Dibutuhkan

Klik “Tambah Baris” untuk menambahkan biaya produksi jika dibutuhkan.

Kemudian pilih Akun Biaya yang digunakan dan nominal biayanya.

Jika biaya yang digunakan lebih dari satu, maka klik “Tambah Baris”.

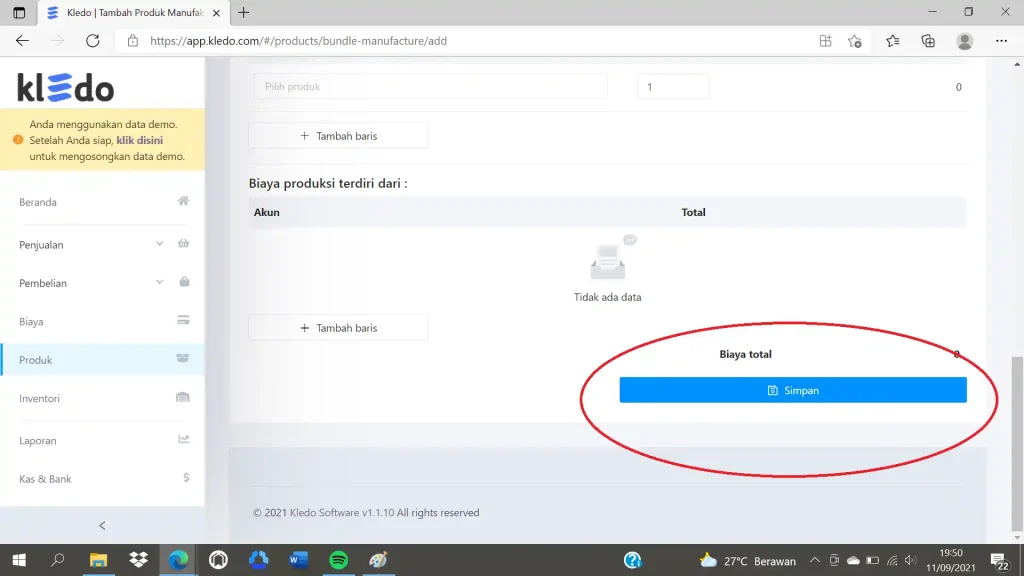

5. Simpan Jika Semua Informasi Telah Sesuai

Jika seluruh informasi telah sesuai, maka bisa disimpan dengan klik “Simpan”.

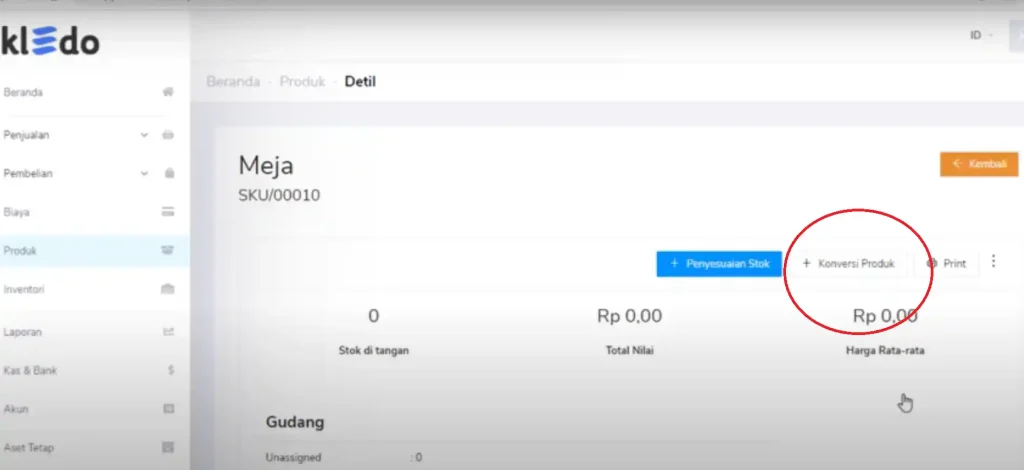

Setelah selesai, Anda dapat mengonversikan produk dengan cara konversi produk, kemudian isi data yang ada di bawahnya dengan data yang Anda miliki.

Untuk lebih jelasnya Anda bisa menyimak langkah-langkahnya di video berikut ini:

Penggunaan Aplikasi Kledo pada Perhitungan Job Order Costing Mahadi Konveksi

Mahadi Konveksi adalah usaha mikro, kecil, dan menengah (UMKM) yang didirikan pada tahun 2023 di Blitar, Jawa Timur.

Usaha ini didirikan oleh pasangan suami-istri, Bapak Mahadi dan Ibu Muslikah, dengan produk utamanya berupa pakaian dalam yang terbuat dari kain ringan.

Latar belakang pendiriannya berawal dari pengalaman Bapak Mahadi selama lebih dari lima belas tahun bekerja di industri garmen.

Pengalaman yang luas ini memberinya tidak hanya keterampilan produksi tetapi juga jaringan pasar yang berharga, yang kemudian dimanfaatkan untuk membangun usaha mandiri.

Dalam operasinya, Mahadi Konveksi memasarkan produknya ke Surabaya dan daerah sekitarnya.

Strategi pemasarannya relatif sederhana, mengandalkan jaringan pribadi yang telah terbentuk sejak lama sebelum usaha ini diluncurkan secara resmi.

Sebagai usaha yang baru didirikan, Mahadi Konveksi juga menghadapi beberapa tantangan, terutama dalam

manajemen administratif dan keuangan.

Penggunaan pembukuan manual seringkali mengakibatkan laporan keuangan yang tidak teratur dan potensi kesalahan perhitungan.

Oleh karena itu, Mahadi Konveksi memerlukan sistem akuntansi digital seperti Kledo yang lebih modern untuk mendukung keberlanjutan bisnisnya.

Penelitian ini diambil dari jurnal yang berjudul The Use of Kledo Application in Job Order Costing Calculations at the Mahadi Konveksi.

Berikut hasil dari penelitiannya:

Penggunaan Aplikasi Kledo oleh Mahadi Konveksi

Penggunaan aplikasi Kledo di Mahadi Konveksi dimulai dengan tahap persiapan dan pengaturan awal.

Pemilik usaha membuat akun perusahaan dan memasukkan data identitas perusahaan, daftar produk yang diproduksi, serta komponen biaya produksi.

Tahap ini sangat penting untuk memastikan bahwa aplikasi dapat dioptimalkan guna memenuhi kebutuhan operasional harian usaha.

Setelah pengaturan awal selesai, Mahadi Konveksi mulai memanfaatkan Kledo untuk mencatat transaksi keuangan.

Transaksi yang dimasukkan meliputi pembelian bahan baku, biaya tenaga kerja, dan biaya operasional lainnya.

Salah satu keunggulan Kledo adalah kemampuannya untuk secara otomatis mengklasifikasikan data ke dalam kategori biaya yang sesuai.

Melalui mekanisme ini, proses perhitungan biaya pesanan menjadi lebih terstruktur, karena semua biaya

yang terkait dengan pesanan tertentu dapat dihitung dengan cepat dan akurat.

Tahap akhir melibatkan penyusunan laporan keuangan.

Dengan fitur yang tersedia, Mahadi Konveksi dapat menghasilkan laporan laba rugi, neraca, dan laporan arus kas hanya dalam beberapa langkah.

Laporan-laporan ini membantu pemilik memahami posisi keuangan bisnis dan berfungsi sebagai dasar pengambilan keputusan, seperti penetapan harga jual atau perencanaan pembelian bahan baku selanjutnya.

Menurut Novitasari dkk. (2023), aplikasi akuntansi berbasis cloud memberikan manfaat besar bagi UMKM dengan menyediakan informasi keuangan yang akurat, mudah diakses, dan sesuai dengan standar akuntansi.

Dengan demikian, penerapan Kledo di Mahadi Konveksi tidak hanya menggantikan metode manual, tetapi juga mendorong perusahaan menuju manajemen keuangan yang lebih profesional.

Dampak Penggunaan Aplikasi Kledo

Penggunaan aplikasi Kledo di Mahadi Konveksi telah memberikan beberapa manfaat signifikan.

Pertama, sistem ini meningkatkan efisiensi waktu, karena perhitungan biaya pesanan kerja yang sebelumnya memakan waktu berjam-jam kini dapat diselesaikan jauh lebih cepat.

Kedua, penggunaan Kledo meningkatkan akurasi perhitungan, sehingga mengurangi kesalahan yang sering terjadi pada pembukuan manual.

Selain itu, fitur pelaporan otomatis menghasilkan laporan keuangan yang lebih terorganisir, transparan, dan mudah diinterpretasikan, sehingga pemilik usaha dapat mengambil keputusan strategis dengan lebih cepat.

Meskipun demikian, Mahadi Konveksi juga menghadapi beberapa tantangan pada tahap awal implementasi.

Karyawan memerlukan waktu untuk beradaptasi dengan sistem baru, karena sebelumnya mereka terbiasa dengan pencatatan manual.

Proses pembelajaran ini sementara memperlambat operasional, terutama bagi staf yang belum familiar dengan aplikasi digital.

Selain itu, masalah teknis seperti ketergantungan pada koneksi internet juga menjadi hambatan. Ketika koneksi tidak stabil, akses ke aplikasi menjadi terbatas.

Kondisi ini sejalan dengan Farida & Aryanto (2022), yang menyoroti bahwa tantangan utama digitalisasi UMKM terletak pada kesiapan sumber daya manusia dan infrastruktur teknologi.

Meskipun demikian, tantangan tersebut terbukti bersifat sementara. Dengan sesi pelatihan singkat, pengguna dapat beradaptasi, dan seiring waktu, aplikasi Kledo membuktikan keefektifannya dalam membantu Mahadi Konveksi mengelola catatan keuangan secara lebih modern dan sistematis.

Oleh karena itu, dapat disimpulkan bahwa manfaat yang diperoleh jauh lebih besar daripada kesulitan yang dihadapi.

Kesimpulan

Demikian artikel penjeasan job order coasting berikut cara menghitungnya.

Metode job order coasting merupakan salah satu metode perhitungan biaya produksi yang sangat penting bagi bisnis.

Meski memiliki beberapa kelebihan, metode ini juga mempunyai beberapa kelemahan salah satunya adalah membutuhkan waktu, tenaga, dan biaya yang tidak sedikit.

Untuk itu, Anda perlu menggunakan software akuntansi Kledo yang akan memudahkan perhitungan job oder costing pada bisnis Anda.

Kledo dilengkapi dengan fitur akuntansi terbaik yang akan membantu Anda mengkalkulasi biaya bahan baku, tenaga kerja, hingga manajemen persediaan yang merupakan informasi dasar dalam menghitung job order costing.

Jadi, tunggu apa lagi? Jika Anda ingin mencoba Kledo secara gratis selama 14 hari atau menggunakan paket gratis selamanya, Anda bisa mengunjungi link ini.