Akuntansi koperasi simpan pinjam adalah proses pencatatan, pengelompokan, dan pelaporan transaksi keuangan koperasi yang menjalankan kegiatan simpan pinjam.

Sistem ini membantu koperasi mengelola dana anggota, menghitung SHU, dan menjaga transparansi keuangan.

Koperasi simpan pinjam di Indonesia wajib menerapkan pencatatan keuangan yang sesuai dengan prinsip akuntansi dan regulasi koperasi.

Artikel ini akan membahas apa itu akuntansi koperasi simpan pinjam, contoh laporan keuangannya, cara menghitung SHU, dan pembagiannya.

Apa Itu Akuntansi Koperasi Simpan Pinjam?

Akuntansi koperasi simpan pinjam adalah sistem akuntansi yang digunakan untuk mencatat seluruh transaksi simpanan, pinjaman, angsuran, bunga, dan pembagian Sisa Hasil Usaha (SHU).

Koperasi simpan pinjam menghimpun dana dari anggota lalu menyalurkan dana tersebut dalam bentuk pinjaman.

Setiap aktivitas transaksi wajib dicatat agar laporan keuangan tetap akurat.

Berikut merupakan contoh aktivitas koperasi simpan pinjam:

- Mengelola simpanan pokok anggota

- Mengelola simpanan wajib anggota

- Menyalurkan pinjaman kepada anggota

- Mencatat pembayaran angsuran

- Menghitung bunga pinjaman

- Membagikan SHU kepada anggota

Baca Juga: Akuntansi Koperasi: Pengertian, Jenis Transaksi, dan Pencatatannya

Mengapa Akuntansi Koperasi Simpan Pinjam Penting?

Akuntansi koperasi simpan pinjam penting karena membantu pengurus mengontrol arus kas, mengetahui kesehatan keuangan koperasi, dan memenuhi kewajiban pelaporan.

- Meningkatkan transparansi sehingga anggota dapat melihat kondisi keuangan koperasi

- Mempermudah audit karena data transaksi tersusun rapi

- Dengan pencatatan, pengurus dapat memantau pinjaman yang bermasalah

- Mendukung pengambilan keputusan dan kebijakan berdasarkan data keuangan

- Menghitung SHU dengan akurat, sehingga pembagian hasil usaha menjadi lebih adil

Baca Juga: 16 Peran Akuntansi Ini Sangat Penting dalam Bisnis

Bagaimana Siklus Akuntansi Koperasi Simpan Pinjam?

Siklus akuntansi koperasi simpan pinjam dimulai dari pencatatan transaksi hingga penyusunan laporan keuangan.

Proses ini berjalan secara berulang setiap periode, biasanya bulanan dan tahunan, membentuk siklus yang terus berputar selama koperasi beroperasi.

Berikut adalah tujuh tahapan utama siklus tersebut:

- Mencatat transaksi ke jurnal umum: Pencatatan setiap transaksi keuangan berdasarkan bukti transaksi seperti kwitansi, slip setoran, atau kontrak pinjaman.

- Memindahkan data ke buku besar: Postingd ata dari jurnal umum ke masing-masing akun di buku besar untuk merangkum saldo tiap akun.

- Menyusun neraca saldo: Menghitung saldo untuk memastikan total debit sama dengan total kredit.

- Membuat jurnal penyesuaian: Menyesuaikan akun tertentu di akhir periode, misalnya penyusutan aset atau pendapatan bunga yang masih harus diterima.

- Menyusun laporan keuangan: Menyesuaikan data yang sudah ada dan menyusun laporan keuangan utama.

- Menutup akun sementara: Agar saldo menjadi nol dan siap digunakan untuk periode berikutnya.

- Membuat neraca saldo penutup: Tahap akhir untuk memastikan buku besar kembali seimbang setelah proses penutupan.

Baca Juga: Laporan Keuangan Koperasi: Jenis, Standar, dan Contohnya

Apa Saja Jenis Transaksi dalam Koperasi Simpan Pinjam?

Jenis transaksi koperasi simpan pinjam mencakup transaksi simpanan, pinjaman, pembayaran angsuran, dan biaya operasional.

Masing-masing transaksi memiliki perlakuan akuntansi yang berbeda, sehingga Anda perlu memahami karakteristiknya.

Contoh transaksi koperasi simpan pinjam:

| Jenis Transaksi | Contoh |

|---|---|

| Simpanan pokok | Anggota baru menyetor Rp500.000 |

| Simpanan wajib | Anggota membayar iuran bulanan |

| Pinjaman anggota | Koperasi mencairkan pinjaman Rp10 juta |

| Angsuran pinjaman | Anggota membayar cicilan bulanan |

| Pendapatan bunga | Koperasi menerima bunga pinjaman |

| Biaya operasional | Pembayaran listrik kantor koperasi |

Setiap transaksi wajib didukung bukti yang sah seperti kwitansi, slip setoran, atau kontrak pinjaman.

Baca Juga: Manajemen Koperasi: Pengertian, Aspek, dan Prosesnya

Bagaimana Cara Mencatat Transaksi di Koperasi

Biasanya, transaksi di koperasi ada 2: pinjaman dan simpanan. Masing-masing memiliki pencatatannya sendiri.

Pencatatan simpanan anggota

Simpanan anggota dicatat sebagai kewajiban koperasi, bukan pendapatan.

Alasannya karena dana tersebut merupakan hak anggota yang sewaktu-waktu dapat ditarik kembali, sehingga koperasi berkewajiban mengembalikannya.

Contoh Jurnal Simpanan Pokok

Saat anggota baru menyetor simpanan pokok sebesar Rp1.000.000:

| Akun | Debit | Kredit |

|---|---|---|

| Kas | Rp1.000.000 | |

| Simpanan Pokok Anggota | Rp1.000.000 |

Contoh Jurnal Simpanan Wajib

Saat anggota membayar simpanan wajib bulanan sebesar Rp100.000:

| Akun | Debit | Kredit |

|---|---|---|

| Kas | Rp100.000 | |

| Simpanan Wajib Anggota | Rp100.000 |

Pencatatan simpanan yang tertib membantu koperasi mengetahui total dana anggota secara real-time, sekaligus menjadi dasar perhitungan Sisa Hasil Usaha (SHU) yang akan dibagikan kepada anggota.

Pencatatan pinjaman anggota

Pinjaman anggota dicatat sebagai piutang koperasi karena koperasi memiliki hak tagih kepada anggota yang meminjam.

Ini adalah aset koperasi yang diharapkan menghasilkan pendapatan berupa bunga pinjaman.

Contoh Jurnal Pencairan Pinjaman

Koperasi mencairkan pinjaman sebesar Rp5.000.000 kepada anggota:

| Akun | Debit | Kredit |

|---|---|---|

| Piutang Pinjaman | Rp5.000.000 | |

| Kas | Rp5.000.000 |

Contoh Jurnal Pembayaran Angsuran

Anggota membayar angsuran Rp600.000 yang terdiri dari pokok Rp500.000 dan bunga Rp100.000:

| Akun | Debit | Kredit |

|---|---|---|

| Kas | Rp600.000 | |

| Piutang Pinjaman | Rp500.000 | |

| Pendapatan Bunga | Rp100.000 |

Pisahkan pokok pinjaman dan bunga dalam pencatatan agar Anda bisa menghitung pendapatan usaha secara akurat.

Baca Juga: 10 Software Akuntansi untuk Kelola Keuangan Koperasi

Apa Saja Laporan Keuangan Koperasi Simpan Pinjam?

Laporan keuangan koperasi simpan pinjam adalah dokumen untuk menunjukkan kondisi keuangan, hasil usaha, dan arus kas koperasi dalam periode tertentu.

Secara umum, laporan keuangan koperasi simpan pinjam terdiri dari neraca, laporan Sisa Hasil Usaha (SHU), dan laporan arus kas.

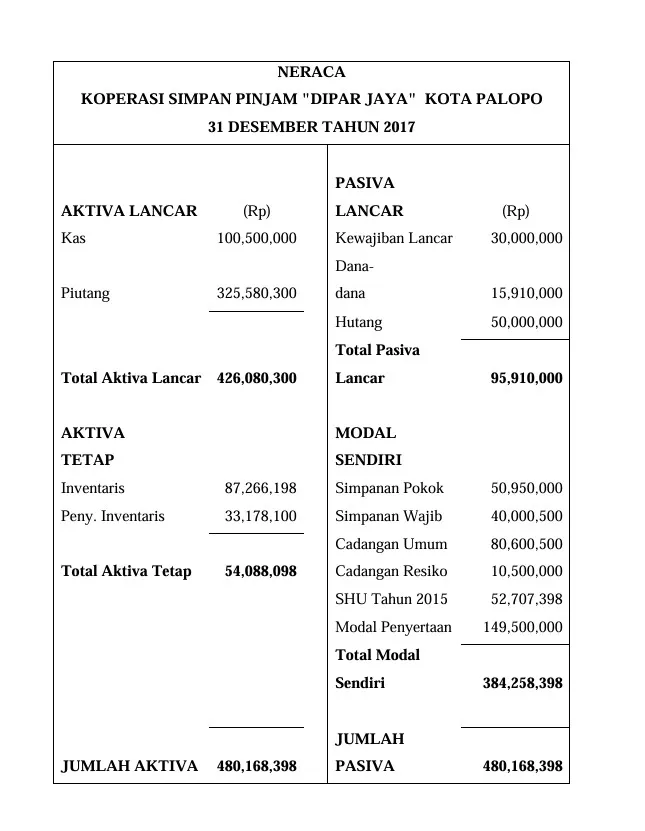

1. Neraca koperasi

Neraca koperasi adalah laporan yang menunjukkan posisi keuangan koperasi pada waktu tertentu.

Di dalamnya terdapat informasi mengenai aset, kewajiban, dan modal koperasi.

Melalui neraca, pengurus koperasi dapat melihat:

- Jumlah kekayaan yang dimiliki koperasi

- Besarnya utang atau kewajiban yang harus dibayar

- Modal yang berasal dari anggota maupun hasil usaha.

Contoh neraca koperasi simpan pinjam:

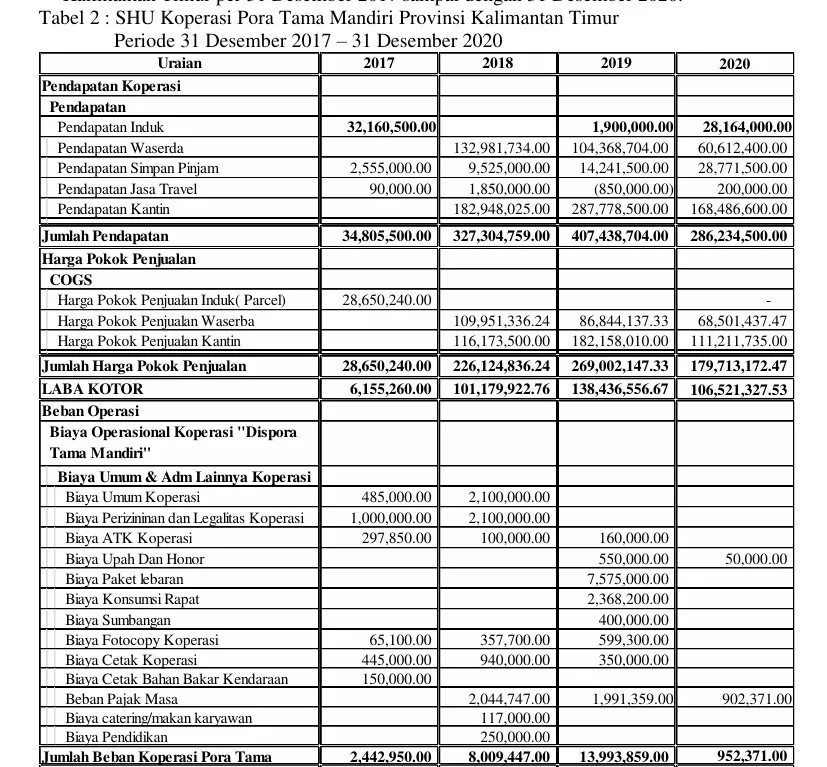

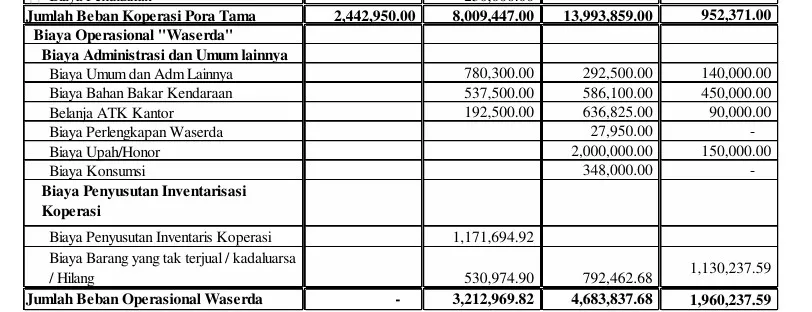

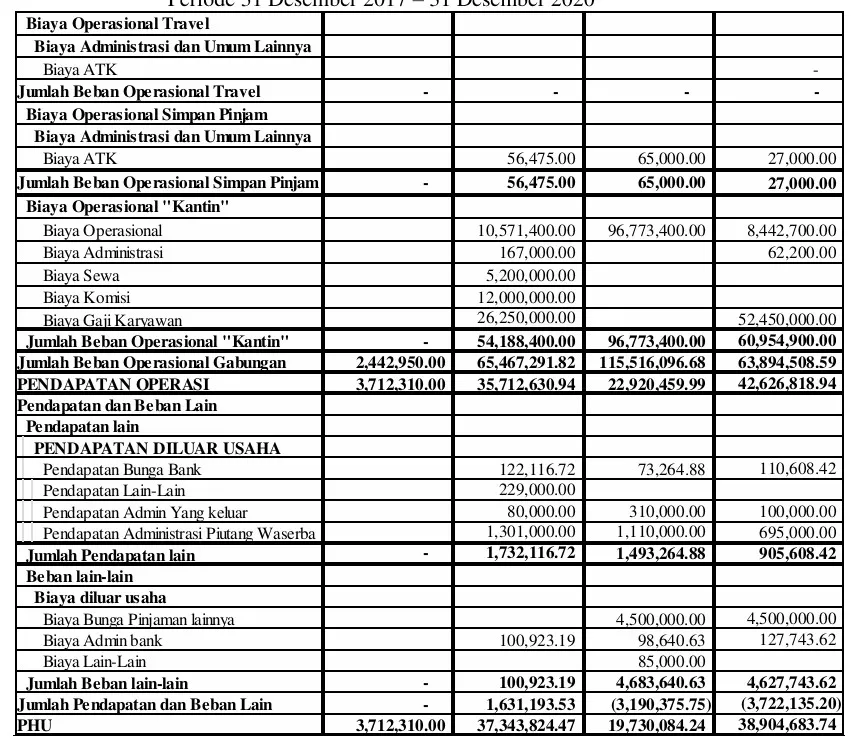

2. Laporan Sisa Hasil Usaha (SHU)

Laporan SHU adalah laporan yang menunjukkan pendapatan dan biaya koperasi selama periode tertentu, biasanya satu tahun buku.

SHU dalam koperasi memiliki fungsi yang mirip dengan laba bersih pada perusahaan.

Namun, tujuan utama koperasi bukan hanya mencari keuntungan, melainkan meningkatkan kesejahteraan anggota. Karena itu, SHU nantinya akan dibagikan kepada anggota sesuai ketentuan koperasi.

Dalam laporan SHU terdapat dua komponen utama, yaitu pendapatan dan biaya.

Contoh laporan SHU:

Baca juga: Mengenal 5 Contoh Laporan Keuangan Koperasi Sederhana

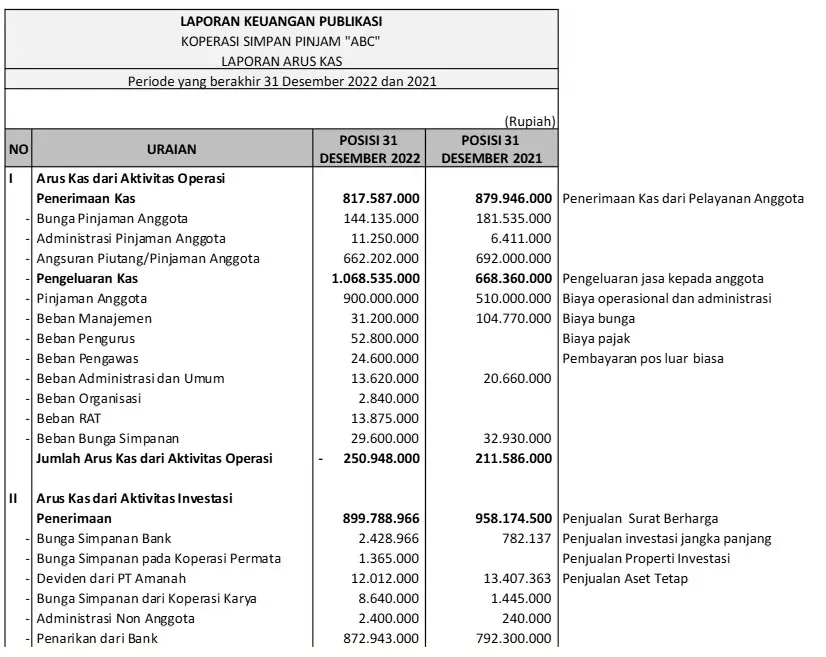

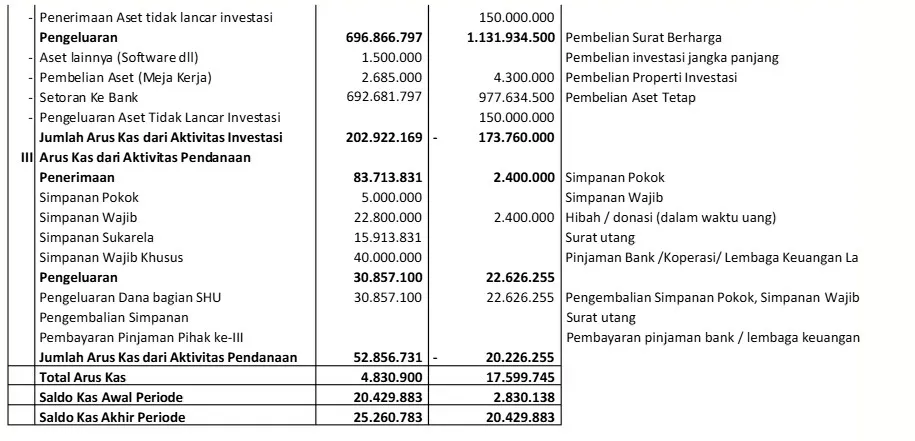

3. Laporan arus kas

Laporan arus kas adalah laporan yang menunjukkan aliran kas masuk dan kas keluar koperasi selama periode tertentu.

Laporan ini sangat penting karena koperasi simpan pinjam bergantung pada ketersediaan kas untuk menyalurkan pinjaman kepada anggota.

Walaupun koperasi terlihat memperoleh SHU besar, kondisi keuangan tetap bisa bermasalah jika arus kas tidak sehat.

Secara umum, arus kas koperasi dibagi menjadi tiga aktivitas:

a. Aktivitas operasional

Berhubungan langsung dengan kegiatan utama koperasi, seperti:

- Penerimaan angsuran pinjaman

- Pembayaran biaya operasional

- Penerimaan bunga pinjaman

b. Aktivitas investasi

Berhubungan dengan pembelian atau penjualan aset, seperti:

- Pembelian kendaraan operasional

- Pembelian komputer kantor

c. Aktivitas pendanaan

Berhubungan dengan modal dan simpanan anggota, seperti:

- Penerimaan simpanan anggota

- Penambahan modal koperasi

Contoh laporan arus kas koperasi simpan pinjam:

Baca Juga: Kenali Beragam Bentuk Badan Usaha yang Ada di Indonesia

Bagaimana Cara Menghitung SHU Koperasi?

Sisa Hasil Usaha (SHU) adalah selisih antara total pendapatan dan total biaya dalam satu periode, yang kemudian dibagikan kepada anggota secara proporsional berdasarkan kontribusi mereka.

Contoh perhitungan SHU koperasi

Berikut contoh sederhana perhitungan SHU koperasi simpan pinjam:

| Keterangan | Nilai |

|---|---|

| Pendapatan bunga | Rp120.000.000 |

| Pendapatan administrasi | Rp20.000.000 |

| Total biaya operasional | Rp80.000.000 |

| SHU | Rp60.000.000 |

Dari data tersebut:

- Total pendapatan koperasi = Rp140.000.000

- Total biaya operasional = Rp80.000.000

Maka perhitungan SHU menjadi:

SHU = Rp140.000.000 − Rp80.000.000 = Rp60.000.000

Artinya, koperasi memperoleh Sisa Hasil Usaha sebesar Rp60.000.000 dalam periode tersebut.

Bagaimana Pembagian SHU kepada Anggota?

Berdasarkan UU No. 25 Tahun 1992 Pasal 45, SHU adalah pendapatan koperasi dalam satu tahun buku dikurangi biaya, penyusutan, dan kewajiban lain termasuk pajak.

Setelah SHU diperoleh, koperasi akan membagikannya kepada anggota sesuai ketentuan dalam AD/ART koperasi dan hasil keputusan rapat anggota.

Pembagian SHU biasanya mempertimbangkan beberapa faktor berikut:

1. Jumlah simpanan anggota

Semakin besar simpanan anggota di koperasi, biasanya semakin besar pula bagian SHU yang diterima.

Hal ini karena simpanan anggota dianggap sebagai kontribusi modal terhadap perkembangan koperasi.

2. Besarnya transaksi anggota

Anggota yang aktif meminjam atau melakukan transaksi di koperasi umumnya mendapatkan porsi SHU lebih besar dibanding anggota yang pasif.

Sistem ini bertujuan mendorong partisipasi aktif anggota dalam kegiatan koperasi.

3. Ketentuan AD/ART koperasi

Setiap koperasi memiliki aturan pembagian SHU yang dapat berbeda-beda sesuai Anggaran Dasar dan Anggaran Rumah Tangga (AD/ART).

Biasanya SHU dibagi ke beberapa pos, seperti:

- Jasa modal

- Jasa usaha anggota

- Dana cadangan

- Dana pendidikan

- Dana sosial

- Honor pengurus dan pengawas

Karena itu, transparansi laporan keuangan menjadi sangat penting agar seluruh anggota memahami bagaimana SHU dihitung dan dibagikan secara adil.

Baca Juga: Kledo untuk Koperasi: Saldo SHU Sudah Dibayar tapi Masih Muncul di Neraca

Kesimpulan

Koperasi simpan pinjam perlu melakukan pencatatan akuntansi agar bisa memantau arus kas, mengelola pinjaman anggota, menghitung SHU secara akurat, hingga menyusun laporan keuangan yang sesuai kebutuhan RAT.

Namun, proses pencatatan manual sering kali memakan waktu dan berisiko menimbulkan kesalahan, terutama ketika jumlah transaksi dan anggota terus bertambah.

Karena itu, banyak koperasi mulai memanfaatkan software akuntansi untuk membantu pengelolaan keuangan menjadi lebih efisien.

Salah satu solusi yang bisa digunakan adalah Kledo, software akuntansi untuk koperasi yang membantu pencatatan transaksi, pengelolaan kas dan bank, pembuatan laporan keuangan otomatis, hingga pemantauan kondisi keuangan secara real-time.

Coba Kledo sekarang untuk koperasi Anda lewat tautan ini.

- Laporan Laba Rugi Klinik: Struktur, Format, dan Contoh - 7 Agustus 2026

- Mengenal Jenis Aset & Tarif Kelompok Penyusutan Fiskal - 6 Agustus 2026

- Apa Saja Organisasi Akuntansi di Indonesia? Peran dan Manfaat - 6 Agustus 2026