Apakah Anda pernah mendengar, atau justru sudah familiar dengan laporan keuangan?

Laporan keuangan adalah dokumen yang menjelaskan informasi terkait penggunaan keuangan, aset, atau sumber daya suatu badan usaha kepada stakeholders.

Nah, sektor publik seperti lembaga pemerintah hingga lembaga penegak hukum yang melayani kepentingan publik juga mengeluarkan laporan keuangan.

Inilah yang disebut dengan laporan keuangan sektor publik. Pada artikel ini, kami akan membahas jenis-jenis laporan keuangan sektor publik, tujuan pembuatan, dan bedanya dengan laporan komersial.

Apa itu Sektor Publik?

Sektor publik adalah bagian dari perekonomian berupa lembaga-lembaga yang dikontrol, dimiliki, dan dioperasikan oleh pemerintah.

Lembaga-lembaga ini bertujuan memberikan barang dan layanan untuk menjaga kesejahteraan masyarakat dan pengembangan negara.

Lembaga sektor publik berbeda dari swasta karena mereka fokus pada tujuan sosial dan ekonomi.

Contoh sektor publik adalah sekolah negeri, kepolisian, rumah sakit umum, hingga pemadam kebakaran.

Setiap lembaga ini mendapatkan anggaran dari pemerintah. Karena itu, salah satu bentuk pertanggungjawaban dari mereka adalah menerbitkan laporan keuangan.

Meski masyarakat luas jarang mengakses dan membuka laporan keuangan sektor publik, tapi laporan ini tetap dibutuhkan untuk evaluasi lebih lanjut dari pemerintah.

Baca Juga: 5 Laporan Keuangan, Pengertian, Jenis, Contoh, dan Cara Analisisnya

6 Jenis Laporan Keuangan Sektor Publik

1. Laporan Realisasi Anggaran (LRA)

LRA menampilkan perbandingan antara anggaran yang disetujui (budget) dan realisasi selama periode pelaporan (pendapatan, belanja, pembiayaan).

Tujuannya adalahmenilai pelaksanaan anggaran dan akuntabilitas penggunaan anggaran.

Komponen utama

- Surplus/(Defisit) Anggaran = Pendapatan – Belanja (lalu dikompensasikan dengan pembiayaan)

- Pendapatan (pajak, retribusi, hibah, penerimaan penjualan layanan)

- Belanja (pegawai, barang & jasa, modal, bantuan sosial, subsidi)

- Pembiayaan (penerimaan/pengeluaran pembiayaan; misalnya pinjaman, pelunasan utang)

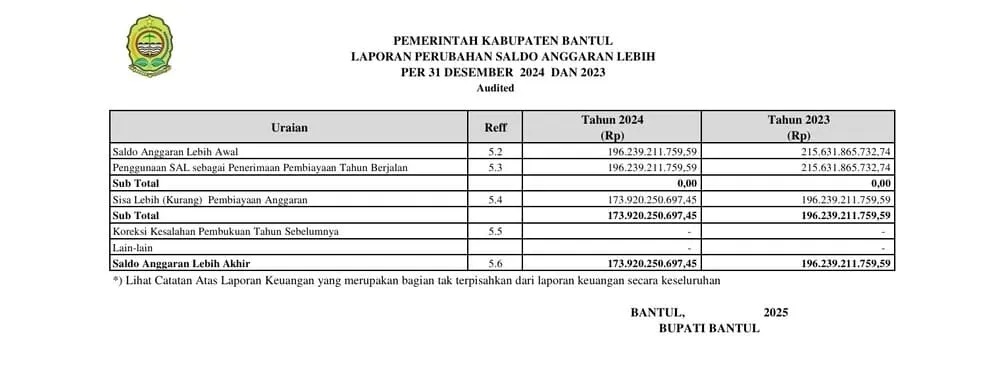

2. Laporan Perubahan Saldo Anggaran Lebih (LPSAL)

LPSAL menunjukkan perubahan Saldo Anggaran Lebih (SAL) dari awal sampai akhir periode.

SAL adalah sisa lebih anggaran yang belum dipakai dan dapat dibawa ke periode berikutnya atau dialokasikan.

Komponen utama

- Pengurangan: penggunaan SAL, pengembalian, alokasi untuk pembiayaan

- SAL awal periode

- Penambahan: surplus anggaran tahun berjalan, penerimaan yang menjadi SAL

3. Neraca (Posisi Keuangan)

Neraca menyajikan posisi aset, kewajiban, dan ekuitas/dana pada tanggal tertentu.

Di sektor publik, ekuitas sering disebut ekuitas dana atau saldo dana (menggambarkan hak atas aset neto).

Komponen utama

- Aset: kas, setara kas, piutang, persediaan, aset tetap (bruto dan akumulasi penyusutan), investasi, aset nonkeuangan lainnya.

- Kewajiban: utang jangka pendek & panjang, kewajiban kontinjensi (diungkapkan).

- Ekuitas/Dana: SAL, cadangan, surplus/(defisit) akumulasi, penyesuaian ekuitas.

Baca juga: Penyebab dan Dampak Pelaporan Keuangan Salah & Tidak Akurat

4. Laporan Operasional (LO)

LO adalah laporan berbasis akrual yang menunjukkan pendapatan dan beban operasional pada periode berjalan.

Ini mirip laporan laba-rugi, tetapi tujuan utamanya untuk menunjukkan hasil operasi pemerintah (surplus/defisit operasional) bukan keuntungan komersial.

Komponen utama

- Surplus/(Defisit) operasional = Pendapatan − Beban

- Pendapatan operasional (diakui saat dapat diukur dan dapat diperoleh)

- Beban operasional (pegawai, barang & jasa, bunga, subsidi, penyusutan)

5. Laporan Arus Kas (LAK)

LAK menunjukkan arus kas masuk dan keluar selama periode, dikelompokkan menurut aktivitas: operasi, investasi (aset nonkeuangan), dan pembiayaan.

Tujuannya adalah menilai likuiditas dan kemampuan entitas dalam menyediakan kas untuk kebutuhan.

Klasifikasi

- Arus kas dari aktivitas pembiayaan: penerimaan/pelunasan pinjaman, penerimaan pembiayaan lain.

- Arus kas dari aktivitas operasi: penerimaan pajak, penerimaan layanan, pembayaran belanja operasional.

- Arus kas dari aktivitas investasi: pembelian/penjualan aset tetap, investasi jangka panjang.

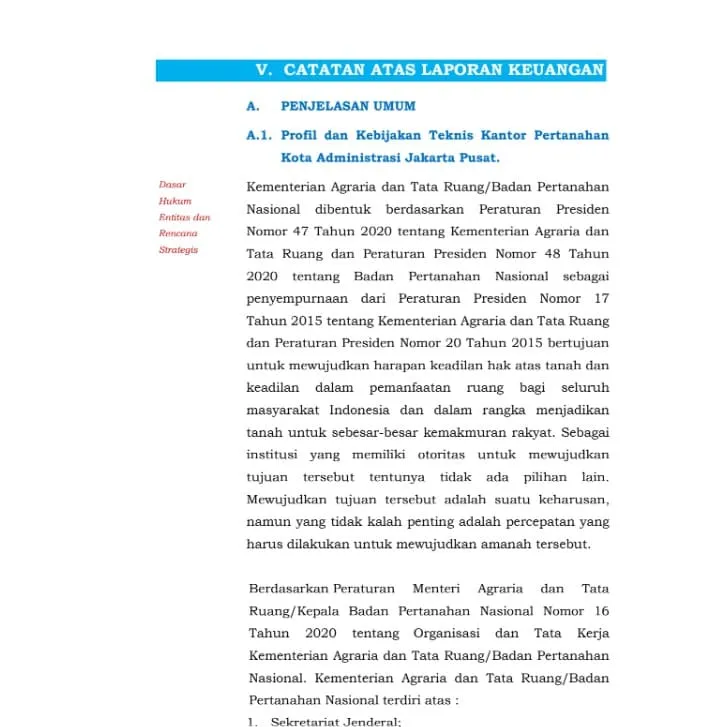

6. Catatan atas Laporan Keuangan (CaLK)

Jenis laporan ini berisi penjelasan, rincian, dan informasi tambahan dari laporan-laporan utama di atas.

Tujuannya adalah membantu pengguna laporan memahami konteks dan kebijakan akuntansi yang digunakan oleh lembaga.

Baca Juga: 5 Jenis Laporan Keuangan yang Wajib Diketahui dan Contohnya

6 Tujuan Laporan Keuangan Sektor Publik

1. Akuntabilitas (Accountability)

Tujuan utama laporan keuangan adalah menunjukkan pertanggungjawaban pemerintah terhadap pengelolaan sumber daya publik yang dipercayakan kepadanya.

Pemerintah dan lembaga publik mengelola dana yang berasal dari masyarakat (pajak, retribusi, hibah, pinjaman).

Oleh karena itu, laporan keuangan menjadi bentuk tanggung jawab pemerintah beserta lembaga-lembaganya, yang dipertanggungjawabkan kepada:

- DPR/DPRD (legislatif),

- BPK (lembaga audit),

- masyarakat umum,

- dan pihak donor atau lembaga internasional.

2. Transparansi

Memberikan akses bagi publik terhadap informasi keuangan secara terbuka, jujur, dan dapat dipahami.

Transparansi meningkatkan kepercayaan publik terhadap pemerintah, karena mereka bisa melihat apakah dana publik dikelola secara efisien, tepat sasaran, dan sesuai dengan aturan.

Nah, laporan keuangan yang lengkap menjelaskan asal-usul dana, cara penggunaan, serta hasil capaian program secara detail.

3. Pengambilan keputusan (Decision Making)

Memberikan informasi yang relevan kepada pihak internal dan eksternal untuk pengambilan keputusan ekonomi, politik, dan sosial.

Dengan laporan keuangan, impinan lembaga/pemerintah dapat menilai efisiensi, efektivitas, dan ekonomi (value for money) dari suatu kegiatan.

DPR/DPRD juga bisa menggunakan laporan keuangan sebagai dasar menyetujui atau menolak anggaran berikutnya.

BPK atau lembaga pengawas menilai apakah terjadi pemborosan atau penyimpangan dana.

4. Evaluasi kinerja

Selain tujuan-tujuan di atas, laporan keuangan juga bisa membantu menilai efisiensi, efektivitas, dan produktivitas kinerja entitas publik.

Dengan laporan keuangan, publik dapat mengukur:

- Apakah program berjalan sesuai rencana (efektivitas),

- Apakah dana digunakan dengan hemat dan tanpa pemborosan (efisiensi),

- Apakah output yang dihasilkan sepadan dengan biaya (produktivitas).

- Biasanya, evaluasi kinerja dihubungkan dengan Laporan Kinerja Instansi Pemerintah (LKjIP) dan indikator kinerja utama (IKU).

Misalnya, jika laporan menunjukkan bahwa suatu program pendidikan memakan anggaran besar tapi hasilnya kurang bagus atau tidak meningkat, berarti efektivitasnya rendah.

5. Kepatuhan terhadap peraturan

Laporan keuangan menjamin bahwa seluruh transaksi keuangan dilakukan sesuai peraturan perundang-undangan dan mengikuti standar akuntansi pemerintah.

Hal ini memastikan tidak adanya pelanggaran terhadap peraturan pengadaan, perpajakan, dan pengelolaan aset.

6. Pengendalian dan perencanaan keuangan

Tujuan terakhir dari laporan keuangan adalah memberikan dasar bagi pemerintah untuk mengontrol pelaksanaan anggaran dan merencanakan keuangan masa depan.

Melalui laporan realisasi anggaran dan arus kas, manajemen dapat memantau posisi kas, utang, dan efisiensi penggunaan dana.

Data dari laporan juga digunakan untuk menyusun Rencana Kerja dan Anggaran (RKA) atau APBD/APBN tahun berikutnya.

Baca Juga: Audit Laporan Keuangan: Tahapan, Manfaat, dan Batasan

7 Langkah Membuat Laporan Keuangan Sektor Publik

Apakah Anda penasaran bagaimana garis besar pembuatan laporan keuangan pada sektor publik? Yuk, simak penjelasannya di bawah ini:

1. Mengidentifikasi dan mengumpulkan data keuangan

Langkah pertama dalam penyusunan laporan keuangan sektor publik adalah mengidentifikasi seluruh transaksi keuangan yang terjadi selama periode pelaporan.

Transaksi tersebut bisa berupa penerimaan (seperti pendapatan pajak, retribusi, hibah, atau dana transfer) maupun pengeluaran (seperti belanja pegawai, belanja barang dan jasa, atau belanja modal).

Tips: Kumpulkan semua bukti transaksi, seperti kuitansi, faktur, atau dokumen pengeluaran, agar pencatatan keuangan Anda menjadi akurat dan dapat dipertanggungjawabkan.

2. Melakukan pencatatan transaksi keuangan

Setelah semua data terkumpul, langkah berikutnya adalah mencatat setiap transaksi ke dalam sistem atau jurnal akuntansi.

Lakukan pencatatan ini berdasarkan prinsip akuntansi berbasis akrual (sesuai Standar Akuntansi Pemerintahan/SAP), di mana pendapatan dan belanja diakui pada saat transaksi itu terjadi, bukan hanya ketika kas diterima atau dikeluarkan.

Tujuannya adalah agar laporan keuangan mencerminkan kondisi ekonomi yang sebenarnya, bukan sekadar arus kas.

3. Mengklasifikasikan transaksi berdasarkan akun-akun yang sesuai

Kemudian, klasifikasikan setiap transaksi sesuai jenisnya, seperti akun pendapatan, belanja, aset, kewajiban, atau ekuitas.

Proses ini penting untuk memudahkan penyusunan laporan keuangan dan memastikan setiap transaksi tercatat pada pos yang benar.

Misalnya, pembayaran gaji pegawai masuk ke akun belanja pegawai, sementara pembelian kendaraan dinas dicatat sebagai aset tetap.

4. Menyusun neraca saldo dan melakukan penyesuaian

Setelah semua transaksi dicatat dan diklasifikasikan, saatnya menyusun neraca saldo yang berisi daftar seluruh akun beserta saldo akhirnya.

Dari neraca saldo tersebut, pemerintah dapat mengevaluasi apakah sisi debit dan kredit sudah seimbang.

Jika ada transaksi yang belum tercatat atau perlu disesuaikan (seperti penyusutan aset, piutang tak tertagih, atau kewajiban yang masih harus dibayar), maka perlu dilakukan jurnal penyesuaian.

5. Menyusun laporan keuangan utama

Langkah ini merupakan inti dari proses pelaporan keuangan sektor publik.

Berdasarkan data yang telah disesuaikan, instansi pemerintah menyusun laporan keuangan utama sesuai jenis yang kami sebutkan sebelumnya.

6. Melakukan review dan rekonsiliasi data

Sebelum laporan keuangan dipublikasikan, perlu dilakukan proses review dan rekonsiliasi antara data akuntansi dengan catatan fisik, seperti saldo kas di bank, aset yang dimiliki, atau data belanja aktual.

Rekonsiliasi ini bertujuan untuk memastikan bahwa laporan keuangan bebas dari kesalahan dan data yang disajikan valid serta konsisten.

Pada tahap ini juga biasanya dilakukan pemeriksaan internal oleh auditor internal atau Inspektorat.

7. Menyusun dan menyampaikan laporan keuangan resmi

Langkah terakhir adalah menyusun laporan keuangan secara formal sesuai format dan ketentuan SAP, kemudian menyampaikannya kepada pihak yang berwenang, seperti Kementerian Keuangan, Badan Pemeriksa Keuangan (BPK), atau pemerintah daerah yang lebih tinggi.

Laporan keuangan ini nantinya akan diaudit dan digunakan sebagai dasar dalam penyusunan laporan pertanggungjawaban keuangan pemerintah.

Baca Juga: 5 Persiapan yang Diperlukan Dalam Membuat Laporan Keuangan

Perbedaan Laporan Keuangan Sektor Publik dan Laporan Komersial

Meski sama-sama mengeluarkan laporan keuangan, tapi ada perbedaan mendasar antara laporan sektor publik dan komersial.

Selengkapnya kami jelaskan di tabel di bawah ini:

| Sektor Publik | Komersial | |

| Tujuan | Memberikan informasi terkait penggunaan keuangan dan menunjukkan akuntabilitas atas sumber daya yang dipercayakan pemerintah, yang nantinya digunakan untuk bahan pengambilan keputusan. | Untuk menyediakan informasi kepada manajemen internal perusahaan serta pihak eksternal seperti investor atau kreditor. Sebagai bahan penilaian stabilitas keuangan, profitabilitas, dan potensi pertumbuhan keuangan. |

| Jenis Entitas | Terbagi menjadi 2 entitas, yaitu entitas akuntansi dan entitas pelaporan | Hanya memiliki satu entitas yang mencatat dan melaporkan transaksi keuangan |

| Pengguna Laporan | Masyarakat, organisasi kemasyarakatan, DPR/DPRD, dan pemangku kepentingan lainnya | Investor, kreditur, pemerintah, serta pihak yang memiliki kepentingan dalam kinerja finansial |

| Hubungan Induk dan Anak | Pemerintah berfungsi sebagai pemilik atau induk | Dipengaruhi persentase kepemilikan saham sesuai ketentuan PSAK. Semakin besar kepemilikan saham, semakin kuat pengaruh induk terhadap keputusan bisnis anak perusahaan. |

Baca Juga: 10 Aplikasi Laporan Keuangan yang Cocok Untuk Bisnis Anda

Kesimpulan

Laporan keuangan sektor publik berperan penting dalam menciptakan transparansi dan akuntabilitas pengelolaan keuangan negara maupun daerah.

Melalui laporan ini, masyarakat dan pemangku kepentingan dapat menilai seberapa efisien pemerintah mengelola dana publik agar sesuai ketentuan yang berlaku.

Proses penyusunannya pun tidak sekadar mencatat penerimaan dan pengeluaran, tetapi juga mencakup analisis, klasifikasi, hingga penyusunan laporan yang mematuhi Standar Akuntansi Pemerintahan (SAP).

Oleh karena itu, dalam penyusunan laporannya memerlukan ketelitian yang tinggi.

Salah satu solusi yang dapat membantu penyusunan laporan adalah software akuntansi Kledo, yang mampu mencatat, mengelola, dan menyajikan laporan keuangan secara otomatis dan akurat.

Dengan fitur pencatatan berbasis cloud, integrasi transaksi, serta kemampuan menghasilkan berbagai jenis laporan keuangan dengan cepat, Kledo membantu menciptakan laporan yang lebih transparan.

Yuk, coba Kledo sekarang lewat tautan ini!

- Cara Memulai Bisnis yang Legal di Indonesia dari Nol - 1 April 2026

- PT Perorangan untuk UMKM: Keuntungan dan Cara Daftar - 1 April 2026

- Cara Menghitung HPP Makanan:Contoh dan Toolsnya - 1 April 2026