Mengelola keuangan bisnis bukan hanya tentang mencatat pemasukan dan pengeluaran. Ada ilmu mendasar yang menjadi fondasi utama dalam pengelolaan keuangan, yaitu akuntansi dasar. Untuk pemula, akuntansi mungkin terdengar rumit, tetapi sebenarnya, memahami prinsip-prinsip dasarnya bisa menjadi langkah pertama menuju pengelolaan keuangan yang lebih efektif dan terstruktur.

Tahukah Anda bahwa banyak bisnis yang gagal bertahan karena kurangnya pengelolaan keuangan yang baik? Salah satu kunci sukses sebuah bisnis adalah kemampuan pemiliknya untuk membaca dan memahami laporan keuangan. Inilah mengapa mempelajari akuntansi dasar menjadi penting, baik bagi pengusaha kecil, mahasiswa, maupun siapa saja yang ingin memahami alur keuangan secara mendalam.

Dalam artikel ini, Anda akan menemukan penjelasan lengkap tentang apa itu akuntansi dasar, prinsip-prinsip yang mendasarinya, serta langkah-langkah praktis yang bisa langsung diterapkan. Dengan pemahaman yang baik tentang akuntansi, Anda tidak hanya akan mampu mencatat transaksi dengan benar, tetapi juga dapat mengambil keputusan bisnis yang lebih bijak berdasarkan data keuangan yang akurat.

Bagi Anda yang baru mulai belajar akuntansi atau ingin memperbaiki sistem keuangan bisnis Anda, artikel ini adalah solusi yang tepat. Yuk, baca artikel ini sampai habis, dan temukan panduan serta tips bermanfaat yang akan membantu Anda memahami akuntansi dasar dengan cara yang mudah!

Panduan Awal untuk Pemula: Pengertian Akuntansi

Akuntansi adalah proses sistematis dalam mencatat, mengklasifikasikan, menganalisis, dan melaporkan transaksi keuangan suatu organisasi. Informasi yang dihasilkan dari proses akuntansi ini digunakan oleh berbagai pihak, baik internal seperti manajemen, maupun eksternal seperti investor, kreditur, dan pemerintah, untuk membuat keputusan yang tepat terkait aktivitas ekonomi perusahaan.

Secara sederhana, akuntansi dapat dianggap sebagai bahasa bisnis yang menjembatani data keuangan dengan pengambilan keputusan. Dalam praktiknya, akuntansi mencakup berbagai aktivitas mulai dari pencatatan transaksi sehari-hari hingga penyusunan laporan keuangan seperti neraca, laporan laba rugi, dan laporan arus kas.

Pengertian Akuntansi Menurut Para Ahli

American Accounting Association (AAA)

Menurut AAA, akuntansi adalah proses mengidentifikasi, mengukur, dan mengomunikasikan informasi ekonomi untuk memungkinkan pengguna informasi tersebut membuat keputusan yang terinformasi.

Warren Reeve dan Fess

Mereka mendefinisikan akuntansi sebagai sistem informasi yang memberikan laporan kepada pihak-pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi perusahaan.

Paul Grady

Akuntansi adalah tubuh pengetahuan dan fungsi organisasi yang dirancang untuk mengumpulkan, mencatat, dan menganalisis data keuangan guna menghasilkan informasi yang relevan untuk pengambilan keputusan.

Rudianto

Dalam pandangan Rudianto, akuntansi adalah seni mencatat, mengklasifikasikan, dan meringkas transaksi dan peristiwa yang bersifat keuangan secara logis untuk memberikan informasi keuangan yang dapat digunakan dalam pengambilan keputusan.

Suparwoto L.

Suparwoto mendefinisikan akuntansi sebagai alat yang digunakan untuk mencatat dan mengelola aktivitas keuangan perusahaan, dengan tujuan memberikan laporan yang berisi informasi akurat mengenai kondisi ekonomi perusahaan.

Pengertian akuntansi dari para ahli ini menunjukkan bahwa akuntansi tidak hanya berfokus pada pencatatan transaksi, tetapi juga pada penyediaan informasi yang dapat membantu berbagai pihak dalam memahami dan mengelola aktivitas keuangan secara efektif.

Baca juga: Ingin Bisnismu Lebih Sukses? Pahami Pengertian dan Manfaat Akuntansi

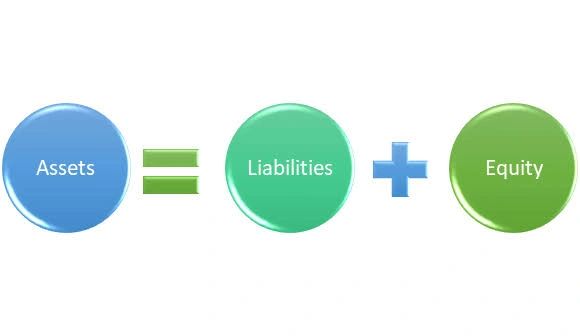

Persamaan Dasar Akuntansi

Bagi Anda yang baru mulai mempelajari dunia akuntansi, memahami persamaan dasar akuntansi adalah langkah pertama yang sangat penting. Persamaan dasar akuntansi menjadi fondasi dari segala proses pencatatan dan pelaporan keuangan dalam sebuah organisasi atau perusahaan.

Dalam panduan ini, kita akan membahas dengan cara yang mudah dipahami untuk pemula, sehingga Anda dapat mengerti bagaimana persamaan dasar akuntansi berperan dalam mencatat setiap transaksi keuangan yang terjadi.

Persamaan dasar akuntansi merupakan inti dari proses akuntansi yang memastikan keseimbangan antara sumber daya (aset) dengan klaim atas sumber daya tersebut, yaitu liabilitas dan ekuitas. Persamaan ini membantu menjaga akurasi dalam pencatatan dan pelaporan transaksi keuangan.

Rumus dari persamaan dasar akuntansi adalah:

Aset = Liabilitas + Ekuitas

- Aset: Segala sumber daya yang dimiliki oleh perusahaan, seperti uang tunai, inventaris, properti, dan piutang.

- Liabilitas: Kewajiban atau utang yang dimiliki perusahaan kepada pihak ketiga, seperti hutang dagang dan pinjaman.

- Ekuitas: Nilai kepemilikan dalam perusahaan yang dihitung sebagai selisih antara aset dan liabilitas. Ekuitas mencerminkan investasi pemilik dan laba yang ditahan.

Persamaan ini memastikan bahwa setiap transaksi keuangan dicatat dengan keseimbangan. Misalnya, ketika perusahaan membeli peralatan dengan uang tunai, aset (peralatan) meningkat, sementara aset lainnya (uang tunai) berkurang dengan jumlah yang sama.

Setiap transaksi keuangan memengaruhi dua atau lebih akun dalam persamaan. Contohnya:

- Jika perusahaan menerima pinjaman, maka aset (uang tunai) dan liabilitas (utang) akan bertambah.

- Jika perusahaan membayar utang, maka liabilitas dan aset akan berkurang.

Persamaan dasar akuntansi menjadi alat penting untuk menjaga transparansi keuangan dan membantu manajemen dalam mengambil keputusan yang tepat berdasarkan data yang tersedia.

Baca juga: Akuntansi Adalah: Jenis, Tujuan, Proses, dan Fungsinya

Komponen Persamaam Dasar Akuntansi

Persamaan dasar akuntansi adalah fondasi dari pencatatan keuangan, yang membantu menjaga keseimbangan antara aset, kewajiban, dan ekuitas. Berikut adalah komponen-komponen utamanya:

Aset atau Aktiva atau Harta

Merupakan segala sesuatu yang mempunyai nilai dan menjadi kepemilikan perusahaan. Aset tidak memandang apakah ada wujudnya maupun tidak. Yang penting, aset memiliki nilai secara finansial dan berguna untuk perusahaan di masa mendatang. Aset sendiri digolongkan lagi menjadi beberapa bagian:

Aset / Aktiva Jangka Pendek (Lancar)

Current assets merupakan akuntansi untuk komponen harta apapun yang masa pencairannya kurang dari satu tahun. Aset lancar atau jangka pendek disebut juga sebagai harga yang memiliki tingkat likuiditas tinggi. Komponen akun yang termasuk dalam aset lancar ini, diantaranya kas, investasi jangka pendek, piutang usaha, persediaan, biaya dibayar di muka (prepaid).

Aset / Aktiva Jangka Panjang (Tidak Lancar)

Sebaliknya, non-current assets adalah aset jangka panjang dengan komponen harta di mana nilai penuhnya tidak akan direalisasikan dalam satu periode akuntansi. Aset jangka panjang merupakan aset yang tidak likuid. Contohnya yaitu aset tetap, investasi jangka panjang, aset tidak berwujud (hak paten, hak cipta), dan sebagainya.

Baca juga: Laporan Perubahan Modal: Pengertian, Fungsi, Komponen, Contoh dan Cara Membuatnya

Liabilitas atau Pasiva atau Utang atau Kewajiban

Jika aktiva adalah harta, maka pasiva merupakan kewajiban yang dimiliki perusahaan untuk membayarkan sejumlah uang dengan nominal tertentu kepada pihak lain. Sebelum mengenal persamaan dasar akuntansi, ketahuilah bahwa salah satu sumber kekayaan dari perusahaan adalah berupa utang. Beberapa akun yang tergolong sebagai kelompok pasiva yaitu:

Liabilitas / Pasiva Jangka Pendek (Lancar)

Seperti layaknya aset lancar, liabilitas lancar juga dapat diartikan sebagai utang lancar yang wajib dilunasi dalam jangka waktu kurang dari satu tahun. Komponen akun yang termasuk liabilitas lancar adalah utang usaha (jangka pendek), beban yang masih harus dibayar (accrued expense), dan pendapatan diterima di muka (prepaid revenue).

Liabilitas / Pasiva Jangka Panjang (Tidak Lancar)

Non-current liabilities merupakan utang yang pelunasannya dengan jangka waktu lebih dari satu tahun, biasanya di atas 3 (tiga) tahun. Yang termasuk dalam utang jangka panjang yaitu utang obligasi dan utang hipotek.

Equity atau Ekuitas atau Modal

Segala sesuatu yang dimiliki oleh perusahaan, sebagai penunjang kinerja dan jalannya perusahaan, adalah modal. Kewajiban perusahaan sendiri, yang paling utama, kepada pemilik modal yang menanamkan modalnya di perusahaan. Selain berupa kas (uang tunai), modal juga bisa berupa aset tetap, seperti bangunan, mesin, peralatan, perlengkapan, dsb. Sumber atas modal sendiri dibagi menjadi 2 (dua) bagian, yaitu modal internal dan eksternal.

Selain itu, dalam persamaan dasar akuntasi, kelompok akun pendapatan dan beban dicatat sebagai kelompok ekuitas.

Persamaan dasar akuntansi dapat diperluas sesuai dengan jenis entitas bisnis:

1. Untuk Perusahaan

Aset = Kewajiban + Saham Biasa – Dividen + Modal Disetor – Saham Treasury + Pendapatan – Beban

Dimana:

Saham Biasa – Dividen + Modal Disetor – Saham Treasury + Pendapatan – Beban = Ekuitas Pemegang Saham

2. Untuk Kepemilikan Perseorangan

Aset = Kewajiban + Modal Pemilik – Penarikan + Pendapatan – Beban

Dimana:

Modal Pemilik – Penarikan + Pendapatan – Beban = Ekuitas Pemilik

3. Untuk Kemitraan

Aset = Kewajiban + Modal Mitra – Distribusi + Pendapatan – Beban

Dimana:

Modal Mitra – Distribusi + Pendapatan – Beban = Ekuitas Mitra

Baca juga: 42 Istilah Akuntansi dalam Bisnis yang Wajib Anda Ketahui

Contoh Kasus Persamaan Dasar Akuntansi

Untuk memahami bagaimana persamaan dasar akuntansi diterapkan dalam kehidupan bisnis, mari kita simulasikan beberapa kasus menggunakan perusahaan fiktif PT Sejahtera Abadi. Di setiap kasus, Anda akan melihat bagaimana aset, kewajiban, dan ekuitas saling berhubungan. Tentu adanya contoh langsung ini, akan sangat membantu memahami akuntansi untuk pemula.

Contoh Kasus 1: Menyetor Modal Awal

Transaksi: Pemilik menyetor modal awal sebesar Rp100.000.000 ke dalam PT Sejahtera Abadi.

Solusi:

- Kas (aset) bertambah sebesar Rp100.000.000.

- Ekuitas pemilik bertambah sebesar Rp100.000.000.

Tabel Persamaan Akuntansi:

| Aset | Kewajiban | Ekuitas |

|---|---|---|

| + Rp100.000.000 (Kas) | Rp0 | + Rp100.000.000 (Modal Pemilik) |

Contoh Kasus 2: Membeli Peralatan Kantor Secara Tunai

Transaksi: PT Sejahtera Abadi membeli peralatan kantor senilai Rp20.000.000 secara tunai.

Solusi:

- Aset (peralatan) bertambah sebesar Rp20.000.000.

- Aset (kas) berkurang sebesar Rp20.000.000.

Tabel Persamaan Akuntansi:

| Aset | Kewajiban | Ekuitas |

|---|---|---|

| – Rp20.000.000 (Kas) + Rp20.000.000 (Peralatan) | Rp0 | Rp0 |

Contoh Kasus 3: Memperoleh Pendapatan Penjualan

Transaksi: PT Sejahtera Abadi menjual produk senilai Rp50.000.000 secara tunai.

Solusi:

- Kas (aset) bertambah sebesar Rp50.000.000.

- Ekuitas bertambah melalui pendapatan sebesar Rp50.000.000.

Tabel Persamaan Akuntansi:

| Aset | Kewajiban | Ekuitas |

|---|---|---|

| + Rp50.000.000 (Kas) | Rp0 | + Rp50.000.000 (Pendapatan) |

Contoh Kasus 4: Membayar Beban Operasional

Transaksi: PT Sejahtera Abadi membayar biaya listrik sebesar Rp5.000.000.

Solusi:

- Kas (aset) berkurang sebesar Rp5.000.000.

- Ekuitas berkurang karena beban bertambah sebesar Rp5.000.000.

Tabel Persamaan Akuntansi:

| Aset | Kewajiban | Ekuitas |

|---|---|---|

| – Rp5.000.000 (Kas) | Rp0 | – Rp5.000.000 (Beban) |

Contoh Kasus 5: Melunasi Hutang Dagang

Transaksi: PT Sejahtera Abadi melunasi hutang dagang sebesar Rp10.000.000.

Solusi:

- Kas (aset) berkurang sebesar Rp10.000.000.

- Kewajiban berkurang sebesar Rp10.000.000.

Tabel Persamaan Akuntansi:

| Aset | Kewajiban | Ekuitas |

|---|---|---|

| – Rp10.000.000 (Kas) | – Rp10.000.000 (Hutang Dagang) | Rp0 |

Dengan simulasi ini, terlihat jelas bagaimana persamaan dasar akuntansi menjaga keseimbangan antara aset, kewajiban, dan ekuitas. Anda dapat mengaplikasikan format ini untuk transaksi lain dalam bisnis Anda!

Poin Penting Memahami Dasar Akuntansi untuk Pemula

Ada beberapa hal yang harus Kawan Kledo perhatikan dalam mempelajari akuntansi buat pemula. Komponen penting dalam dasar akuntansi ini sebisa mungkin sudah dihapal di luar kepala. Berikut beberapa materi yang berhubungan dengan akuntansi dasar:

Persamaan Dasar

Inti dari segala sumber permasalahan akuntansi adalah di poin ini. Persamaan dasar akuntansi sering Kawan Kledo temukan dalam kehidupan sehari-hari. Output yang dihasilkan berupa laporan keuangan, seperti neraca, laba rugi, arus kas, dan sebagainya. Rumus yang harus Kawan Kledo ingat baik-baik adalah nominal aset sama dengan akumulasi dari kewajiban ditambah modal. Fungsi dari persamaan dasar ini tidak lain dan tidak bukan adalah untuk menyatakan perubahan yang terjadi pada perusahaan.

Baca juga: Analisis Laporan Keuangan: Pengertian, Fungsi dan Jenisnya dalam Bisnis

Debit dan Kredit

Kawan Kledo pasti tidak asing dengan istilah debit dan kredit. Tetapi, apakah Anda paham maksud dari dua hal tersebut? Di dalam ilmu akuntansi dasar, debit diartikan sebagai kenaikan atau penurunan yang dipengaruhi oleh akun yang bersangkutan.

Sebaliknya, kredit merupakan penurunan atau peningkatan yang tergantung pada akun. Debit dan kredit saling berlawanan satu sama lain dan sangat berfungsi dalam penerapan double entry bookkeeping.

Ilmu yang harus Kawan Kledo pelajari agar lebih memahami debit dan kredit untuk mencatat jurnal, yaitu terkait posisi saldo normal dalam akuntansi. Apa itu saldo normal? Ketahui secara mendalam mengenai saldo normal akun dan jenisnya di artikel ini.

Akun T

Ada hal yang harus pahami terkait akun T. Poin ini sangat digunakan dalam pencatatan ketika posting ke buku besar secara manual. Bisa dibilang, akun T adalah perencanaan menggunakan sistem akuntansi. Akun T berisi kenaikan dan penurunan yang terjadi pada setiap pos laporan keuangan. Tiga hal yang mendasari akun T adalah judul, tempat untuk mencatat kenaikan, dan tempat untuk mencatat penurunan.

Laporan Keuangan

Saat ini, laporan keuangan dibagi menjadi 5 (lima) jenis, yaitu Laporan Neraca (Laporan Posisi Keuangan), Laporan Perubahan Modal, Laporan Laba Rugi, Laporan Arus Kas, dan Catatan atas Laporan Keuangan.

Ayat Jurnal Penyesuaian

AJP (Ayat Jurnal Penyesuaian) dibagi menjadi beberapa jenis, diantaranya terdapat beban depresiasi, beban yang harus dibayar, pendapatan diterima di muka, dan beban dibayar di muka.

Siklus Akuntansi

Poin ini dapat dilakukan melalui 2 (dua) cara. Yang pertama, secara ringkas dapat diartikan sebagai siklus yang berupa perputaran cash, dilanjut dengan purchasing activity, pembuatan produk, lalu aktivitas penjualan, pencatatan account receivable, aktivitas collection, dan yang terakhir kembali ke cash.

Yang kedua, secara lebih lengkap dijelaskan dalam sepuluh bagian. Yaitu diawali dengan menganalisis dan mencatat transaksi yang ada pada jurnal secara lengkap. Kemudian, diakhiri dengan menyiapkan daftar saldo setelah penutupan.

Baca juga: Pengertian Jurnal Koreksi, Cara Membuat, dan Contoh Kasusnya

Analisis Transaksi

Setelah dilakukan pencatatan dan proses pembuatan laporan, Kawan Kledo bisa melakukan pengambilan keputusan atas hasil analisa transaksi. Tentu saja analisa yang dilakukan tidak bisa sembarangan, karena ada panduan dan kaidah ilmu dalam melakukan analisis keuangan. Kapan-kapan kita bahas ini dalam artikel tersendiri ya, Kawan Kledo!

Analisis Investasi Modal

Dalam melakukan analisis investasi modal, berdasar ilmu akuntansi, terdapat 2 (dua) metode yang bisa dilakukan, yaitu metode menggunakan nilai kini dan mengabaikan nilai kini. Masing-masing dari metode analisis investasi modal juga dibagi menjadi beberapa jenis.

Operating Leverage

Poin ini menyatakan ilmu perbandingan antara margin kontribusi dengan laba operasional.

Dengan begitu, angka operating leverage bisa Kawan Kledo dapatkan dari membagi margin kontribusi dengan operating income.

Apa sebenarnya operating leverage? Yaitu suatu ukuran atas pertumbuhan pendapatan operasional pada perusahaan.

Margin of Safety

Komponen terakhir yang tidak kalah penting dalam memahami akuntansi dasar adalah margin keamanan.

Hal ini terkait dengan jumlah kelebihan atas penjualan yang dianggarkan (aktual) di atas titik impas volume penjualan.

Margin keamanan didapat dari penjualan aktual yang dikurangi dengan perkiraan penjualan pada titik impas, dan hasilnya dibagi dengan penjualan itu sendiri.

Prinsip Dasar Akuntansi yang Wajib Diketahui untuk Pemula

Prinsip dasar akuntansi adalah pedoman utama yang menjadi fondasi dalam mencatat, mengelompokkan, dan melaporkan transaksi keuangan. Prinsip-prinsip ini tidak hanya membantu menjaga konsistensi dan transparansi laporan keuangan, tetapi juga memastikan informasi yang disajikan dapat dipercaya oleh pemangku kepentingan, seperti pemilik bisnis, investor, atau pemerintah.

Berikut adalah penjelasan yang lebih mendalam mengenai prinsip-prinsip dasar akuntansi:

1. Prinsip Kesinambungan Usaha (Going Concern)

Prinsip ini mengasumsikan bahwa sebuah perusahaan akan terus beroperasi dalam jangka panjang, kecuali ada bukti yang jelas bahwa perusahaan akan mengalami likuidasi atau penghentian usaha.

Mengapa Prinsip Ini Penting?

- Prinsip kesinambungan usaha memengaruhi cara aset dan kewajiban dilaporkan.

- Tanpa asumsi ini, aset mungkin harus dicatat berdasarkan nilai likuidasi (nilai jual di bawah tekanan waktu).

Contoh Penerapan:

Sebuah perusahaan membeli mesin produksi senilai Rp500.000.000. Mesin ini akan disusutkan selama 10 tahun karena diasumsikan bahwa perusahaan akan terus menggunakan mesin tersebut sepanjang umur manfaatnya. Namun, jika ada bukti kuat bahwa perusahaan akan tutup dalam dua tahun, maka mesin harus dinilai ulang berdasarkan nilai likuidasinya.

2. Prinsip Biaya Historis (Historical Cost)

Prinsip ini menetapkan bahwa aset dicatat berdasarkan biaya perolehannya, yaitu harga yang dibayarkan pada saat pembelian, bukan nilai pasarnya saat ini.

Keunggulan Prinsip Ini:

- Memberikan dasar yang obyektif untuk pencatatan.

- Menghindari subjektivitas dalam penilaian aset berdasarkan fluktuasi pasar.

Contoh Penerapan:

Sebuah gedung dibeli pada tahun 2015 seharga Rp2 miliar. Meski nilai pasar gedung tersebut kini meningkat menjadi Rp5 miliar, perusahaan tetap mencatatnya sebesar Rp2 miliar. Nilai ini mencerminkan harga yang benar-benar dikeluarkan pada saat pembelian.

3. Prinsip Pengakuan Pendapatan (Revenue Recognition)

Pendapatan harus diakui ketika telah direalisasikan atau dapat diukur secara andal, biasanya saat barang atau jasa telah diserahkan kepada pelanggan.

Mengapa Penting?

- Membantu memastikan bahwa laporan keuangan mencerminkan kinerja perusahaan secara akurat.

- Mencegah pencatatan pendapatan yang belum pasti atau terlalu dini.

Contoh Penerapan:

PT Sejahtera menjual barang kepada pelanggan senilai Rp100.000.000 dengan syarat pembayaran 30 hari. Pendapatan ini akan diakui ketika barang telah dikirimkan, bukan saat uang diterima, karena pengiriman barang merupakan tanda bahwa perusahaan telah memenuhi kewajibannya.

4. Prinsip Pencocokan (Matching Principle)

Prinsip ini menyatakan bahwa beban harus diakui pada periode yang sama dengan pendapatan yang dihasilkan dari beban tersebut.

Mengapa Penting?

- Memastikan laporan laba rugi mencerminkan hubungan yang jelas antara pendapatan dan biaya.

- Memberikan gambaran yang lebih realistis tentang kinerja keuangan perusahaan.

Contoh Penerapan:

Sebuah perusahaan membayar gaji karyawan sebesar Rp20.000.000 pada bulan Januari untuk pekerjaan yang dilakukan pada bulan Desember. Beban gaji ini harus dicatat pada laporan laba rugi Desember karena itu adalah periode di mana pekerjaan dilakukan.

5. Prinsip Konsistensi (Consistency)

Perusahaan harus menggunakan metode akuntansi yang sama dari periode ke periode. Jika ada perubahan, perubahan tersebut harus diungkapkan dan dijelaskan.

Manfaat Prinsip Ini:

- Memungkinkan pengguna laporan keuangan untuk membandingkan kinerja perusahaan dari waktu ke waktu.

- Mengurangi kebingungan dan kesalahan interpretasi.

Contoh Penerapan:

Jika PT Maju Terus menggunakan metode penyusutan garis lurus pada tahun ini, maka metode yang sama harus digunakan pada tahun berikutnya. Jika perusahaan memutuskan untuk beralih ke metode saldo menurun, alasannya harus dijelaskan di catatan laporan keuangan.

6. Prinsip Pengungkapan Penuh (Full Disclosure)

Semua informasi penting yang relevan dengan laporan keuangan harus diungkapkan untuk memberikan gambaran yang jelas kepada pengguna laporan.

Mengapa Penting?

- Membantu investor dan pemangku kepentingan membuat keputusan yang lebih baik.

- Menghindari penyembunyian informasi yang dapat memengaruhi pemahaman terhadap kinerja keuangan perusahaan.

Contoh Penerapan:

Jika perusahaan memiliki gugatan hukum yang sedang berlangsung, informasi ini harus diungkapkan dalam catatan laporan keuangan, meskipun hasil akhirnya belum pasti.

7. Prinsip Materialitas (Materiality)

Hanya transaksi atau informasi yang signifikan yang perlu dicatat atau diungkapkan dalam laporan keuangan.

Manfaat Prinsip Ini:

- Menghindari kerumitan pencatatan untuk hal-hal yang tidak berdampak signifikan pada pengambilan keputusan.

- Memastikan laporan keuangan tetap ringkas dan relevan.

Contoh Penerapan:

Pengeluaran kecil seperti pembelian alat tulis senilai Rp500.000 dapat dicatat langsung sebagai beban, tanpa perlu mengklasifikasikannya sebagai aset.

8. Prinsip Kehati-hatian (Conservatism)

Ketika menghadapi ketidakpastian, akuntansi lebih memilih mencatat potensi kerugian daripada keuntungan yang belum pasti.

Manfaat Prinsip Ini:

- Mengurangi risiko memberikan gambaran keuangan yang terlalu optimis.

- Memberikan perlindungan kepada pengguna laporan keuangan.

Contoh Penerapan:

Jika perusahaan memiliki piutang senilai Rp10.000.000, tetapi ada kemungkinan pelanggan gagal bayar, perusahaan harus mencadangkan sebagian dari piutang tersebut sebagai potensi kerugian.

Kesimpulan

Menguasai konsep dasar akuntansi adalah langkah awal yang penting bagi siapa saja yang ingin memahami keuangan, baik untuk keperluan pribadi maupun bisnis. Dengan memahami persamaan dasar akuntansi dan prinsip-prinsip fundamental lainnya, Anda dapat lebih mudah mencatat transaksi, menyusun laporan keuangan, hingga mengambil keputusan berdasarkan data yang akurat.

Untuk pemula, akuntansi mungkin terlihat rumit, tetapi dengan latihan yang konsisten dan menggunakan alat bantu yang tepat, seperti software akuntansi, prosesnya akan menjadi lebih sederhana. Software akuntansi seperti Kledo, misalnya, dirancang untuk membantu Anda mencatat transaksi, mengelola laporan, dan memahami kondisi keuangan bisnis Anda tanpa perlu keahlian teknis yang mendalam.

Yuk pake software akuntansi biar manajerial keuangan bisnis lebih rapi. Bingung pilih software yang mana? Ada Kledo lho yang siap membantu pengelolaan bisnis, Kawan Kledo.

Selain melakukan pencatatan, Kledo bahkan bisa diandalkan untuk menjalankan proses akuntansi secara otomatis.

Bagaimana dengan laporan dan analisis data perusahaan? Beres! Kledo menyediakan lebih dari 30 laporan dan analisis yang bisa Kawan Kledo manfaatkan untuk pengambilan keputusan bisnis.

Jangan bingung untuk pake Kledo, bahkan tutorial sudah tersedia dari hal mendasar hingga melakukan hal yang rumit. Yuk daftar Kledo sekarang!