Penyusunan buku besar akuntansi merupakan salah satu tahapan yang harus dilakukan sebelum pembuatan laporan keuangan. Tahap ini tak kalah pentingnya dengan penyusunan jurnal dan neraca saldo, lho.

Yang perlu Kawan Kledo ketahui, buku besar dapat diibaratkan sebagai tempat transit semua jenis akun rekening transaksi untuk diketahui ringkasan total saldonya.

Berikutnya, ringkasan seluruh transaksi akun tersebut akan di posting ke dalam neraca saldo untuk kemudian dijadikan sebagai dasar pembuatan laporan keuangan.

Penasaran kan sebenarnya bentuk buku besar akuntansi itu seperti apa? Lalu bagaimana cara penyusunannya?

Nah berikut ini kami sajikan informasi mengenai buku besar akuntansi untuk Kawan Kledo.

Apa itu Buku Besar pada Akuntansi?

Kawan Kledo, buku besar yang kita bahas kali ini jangan diartikan secara mentah, ya.

Istilah buku besar ini merupakan salah satu tahap siklus akuntansi yang merangkum semua jenis transaksi yang terjadi di perusahaan. Bukan buku yang secara fisik sangat lebar.

Dalam bahasa inggris, istilah penyebutannya yakni ledger. Dalam pengertian lainnya, ledger merupakan alat yang digunakan perusahaan untuk mencatat berbagai perubahan pada suatu akun karena terjadi transaksi keuangan.

Cara perusahaan dalam menyusun buku besar tentu saja berbeda-beda, ya. Ada beberapa faktor yang menyebabkan perbedaan tersebut. Misalnya jenis usaha, frekuensi transaksi, jumlah keuangan dan aset perusahaan, serta karakteristik perusahaan tersebut.

Seperti yang sudah kita bahas di atas, buku besar merupakan tempat transit akun rekening transaksi dari jurnal umum ke neraca saldo.

Nah, aktivitas pemindahan akun transaksi baik dari jurnal ke buku besar maupun buku besar ke neraca saldo disebut dengan posting.

Ada dua jenis akun dalam pencatatan buku besar. Pertama, ada akun riil yang meliputi golongan aset, hutang, dan ekuitas. Sedangkan yang kedua yakni akun nominal terdiri dari pendapatan dan beban.

Baca juga: Pahami Analisis Arus Kas (Cash Flow Analysis) untuk Bisnis

Mengapa Buku Besar itu Penting?

Menyimpan ringkasan yang akurat dari semua transaksi bisnis Anda melalui buku besar adalah salah satu praktik yang paling penting dan bermanfaat dalam akuntansi.

Pertama, buku besar mencatat semua keuntungan, kerugian, dan kesehatan bisnis Anda secara keseluruhan, memberi Anda pembaruan waktu nyata dan membantu Anda melacak kinerja bisnis Anda.

Kedua, dokumentasi yang teratur dan terorganisir dengan baik ini sangat berguna dalam menemukan kesalahan akuntansi, transaksi yang tidak biasa, atau kemungkinan penipuan.

Anda juga dapat menggunakan laporan untuk merekonsiliasi akun bisnis sebelum membuat laporan keuangan, dan memastikan semuanya telah dicatat secara akurat dan bebas dari kesalahan.

Ini membawa kita ke alasan ketiga, pembuatan laporan keuangan. Buku besar merangkum data keuangan utama yang kemudian digunakan untuk membuat neraca saldo, serta laporan akuntansi pada akhir periode akuntansi.

Laporan-laporan ini termasuk neraca, laporan laba rugi, laporan arus kas, dan laporan ekuitas pemilik.

Terakhir, setelah Anda mengumpulkan semua pendapatan dan pengeluaran Anda menjadi satu dokumen, pengajuan pengembalian pajak menjadi dua kali lebih mudah.

Saat tiba waktunya untuk melengkapi formulir pajak, Anda dapat memeriksa faktur Anda dengan buku besar untuk memastikan semuanya sudah disiapkan dengan benar.

Baca juga: Pengertian Jurnal Koreksi, Cara Membuat, dan Contoh Kasusnya

Mengenal Komponen pada Buku Besar

Sebenarnya komponen yang ada dalam buku besar tak jauh berbeda dengan komponen jurnal umum dan neraca saldo.

Apa saja ya komponennya? Berikut penjelasannya.

Tanggal

Tanggal merupakan elemen wajib yang tak boleh dilupakan dalam sistem pencatatan akuntansi.

Terutama pada masa sekarang ini dimana banyak perusahaan yang menganut sistem accrual basic (sistem pencatatan berdasarkan tanggal terjadinya transaksi).

Nama akun

Nama akun memuat nama akun rekening yang berkaitan dengan transaksi. Contohnya ada akun kas, perlengkapan, hutang usaha, beban listrik, dan pendapatan jasa.

Nomor referensi

Nomor referensi yakni penomoran golongan akun rekening transaksi untuk memudahkan akuntan dalam melakukan pencatatan dan analisis data.

Nah, umumnya nomor yang sering digunakan yaitu angka 1 sampai 5. Angka 1 untuk golongan aset. Berikutnya angka 2 untuk kewajiban. Lalu ada angka 3 untuk modal. Angka 4 untuk pendapatan sedangkan angka 5 untuk beban.

Debit dan kredit

Debit dan Kredit berisikan nominal debit atau kredit akun rekening transaksi yang berkaitan.

Saldo

Saldo yang memuat saldo debit atau kredit akhir akun rekening transaksi yang berkaitan.

Baca juga: Sistem Informasi Akuntansi: Pengertian, Manfaat, Komponen dan Jenisnya

4 Fungsi Utama Buku Besar Akuntansi pada Bisnis

Kawan Kledo sudah tahu kan kalau peran buku besar sangat urgent bagi bisnis? Peran penting tersebut dikarenakan adanya empat fungsi yang dimiliki oleh buku besar.

Apa saja ya? Nah berikut ini penjelasan fungsi utama dari buku besar.

- Menjadi landasan dasar yang memberikan bahan dan informasi terhadap penyusunan laporan keuangan.

- Sebagai dasar penggolongan masing-masing akun rekening transaksi yang sudah tercatat dalam jurnal umum.

- Menjadi alat untuk penggolongan data keuangan serta memonitoring kondisi pada masing-masing akun rekening transaksi.

- Melakukan peringkasan data transaksi yang sudah dicatat dalam jurnal umum.

Baca juga: Beban Bunga: Arti, Jenis Perlakuan, Rumus, dan Jurnalnya

Jenis-Jenis Akun dalam Buku Besar Akuntansi

Buku besar adalah salah satu buku utama yang digunakan oleh sebuah perusahaan untuk mencatat transaksi bisnis.

Akun-akun dalam buku besar dibagi menjadi beberapa jenis, yang memungkinkan pemilik usaha untuk melacak jalur cash flow dan mengetahui keadaan keuangan saat ini.

Berikut adalah jenis akun yang biasa digunakan dalam buku besar:

1. Akun Kas

Akun Kas mencatat semua uang yang masuk atau keluar dari perusahaan.

Ini termasuk uang masuk dari penjualan, uang yang dibayarkan untuk biaya operasi, dan uang yang diterima dari pinjaman.

2. Akun Piutang

Akun Piutang mencatat semua tagihan yang belum dibayar oleh pelanggan. Ini termasuk tagihan yang diterima dari penjualan, tagihan yang diterima dari layanan yang disediakan, dan tagihan yang diterima dari pembayaran utang.

3. Akun Persediaan

Akun Persediaan mencatat semua barang yang dimiliki oleh perusahaan. Ini termasuk barang yang dibeli dari pemasok, barang yang akan dijual kepada pelanggan, dan barang yang disimpan di gudang.

Baca juga: Jurnal Penjualan Kredit: Pengertian, Bentuk, dan Contoh Penyelesaiannya

4. Akun Hutang

Akun Hutang mencatat semua utang yang harus dibayar oleh perusahaan.

Ini termasuk utang yang dibayar kepada pemasok, utang yang dibayar untuk pembayaran gaji dan upah, dan utang yang dibayar untuk pembayaran pajak.

5. Akun Ekuitas

Akun Ekuitas mencatat modal yang dimiliki oleh pemilik perusahaan. Ini termasuk modal yang disetor oleh pemilik, jumlah laba bersih yang tersedia, dan modal pinjaman yang diterima.

6. Akun Pendapatan

Akun Pendapatan mencatat pendapatan yang diperoleh oleh perusahaan. Ini termasuk pendapatan dari penjualan produk atau jasa, pendapatan dari investasi, dan pendapatan dari pembayaran utang.

7. Akun Biaya

Akun Biaya mencatat semua biaya yang dikeluarkan oleh perusahaan. Ini termasuk biaya operasi, biaya pemasaran, dan biaya pajak.

8. Akun Laba/Rugi

Akun Laba/Rugi mencatat selisih antara pendapatan dan biaya yang diperoleh atau dikeluarkan oleh perusahaan.

Ini merupakan jenis akun yang paling penting dalam buku besar, karena ini menunjukkan profitabilitas perusahaan.

Baca juga: Equipment Adalah: Pembahasan Lengkan dan Perbedaannya dengan Supplies

Memahami Jenis-jenis Buku Besar Akuntansi

Setelah mengetahui fungsi dari buku besar, selanjutnya mari kita memahami jenis-jenisnya.

Secara umum, buku besar dapat diklasifikasikan menjadi empat jenis. Simak baik-baik ya masing-masing penjelasannya berikut ini.

General Ledger (Buku Besar Umum)

Jenis berikut ini merupakan daftar perkiraan semua akun rekening transaksi akan tetapi masing-masing akun tersebut saling berdiri sendiri. Misalnya akun rekening kas, piutang, modal, beban sewa, dan pendapatan jasa.

Buku ini juga membantu akuntan untuk melihat bagaimana pengaruh transaksi terhadap perubahan aset, kewajiban, serta modal dari perusahaan.

Buku Besar Pembantu

Selain general ledger, akuntan juga membutuhkan buku tambahan yang secara khusus mencatat transaksi piutang dan utang secara detail.. Nah, buku tambahan tersebut disebut buku besar pembantu.

Buku besar pembantu sendiri terbagi menjadi dua jenis. Berikut poin-poin penjelasannya:

Buku Besar Pembantu Piutang

Seperti namanya, buku ini merupakan buku yang secara khusus mencatat rincian piutang seperti nama pelanggan kredit, alamat, nominal transaksi, serta kepada siapa saja perusahaan melakukan transaksi penjualan kredit.

Buku Besar Pembantu Utang

Nama lain dari buku ini adalah buku utang. Fungsi utamanya yaitu utang perusahaan secara rinci. Baik pemasok dan jumlah utang yang terjadi.

Creditors Ledger

Creditors ledger hanya mencatat transaksi pembelian yang terjadi di perusahaan. Tujuannya untuk memudahkan perusahaan mengetahui kepada pihak mana saja perusahaan berhutang dan berapa jumlahnya.

Debtors Ledger

Berbanding terbalik dengan creditors ledger, debtors ledger hanya mencatat transaksi dari jurnal penjualan.

Tujuannya agar memudahkan akuntan memantau pihak mana saja yang berhutang kepada perusahaan.

Lebih jauh, Anda bisa membaca berbagai jenis buku besar secara lengkap dan mendalam pada artikel ini.

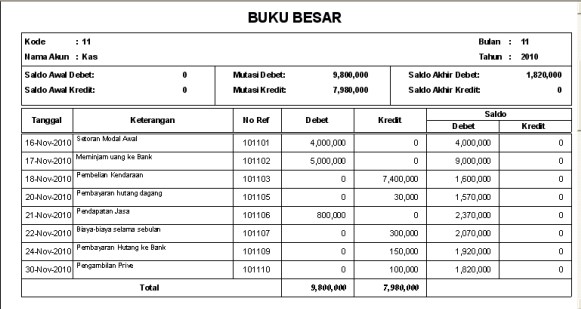

Apa Saja Bentuk Buku Besar Akuntansi?

Terdapat tiga bentuk buku besar yang dikenal secara umum. Silakan simak poin-poin penjelasannya di bawah ini, ya.

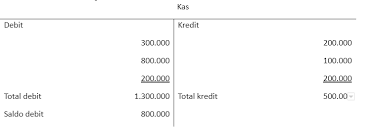

Buku Besar Berbentuk T

Nah, jenis buku besar ini merupakan bentuk yang seringkali digunakan oleh akuntan.

Bentuk buku besar ini memang seperti huruf T yang mana bagian atas berisi nama akun rekening, sisi kanan bawah berisi debit dan sisi bawah kiri untuk kredit.

Buku Besar Berbentuk Skontro

Jenis buku besar ini berbentuk kolom dan hanya terdiri dari dua kolom. Adapun buku besar skontro lebih lengkap dibandingkan dengan buku besar T.

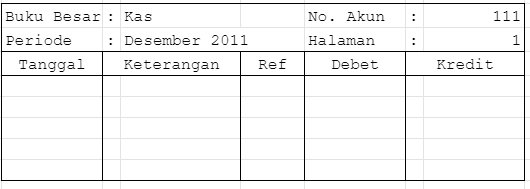

Buku Besar Berbentuk Staffel

Terakhir, ada buku besar staffel yang berbentuk halaman serta mempunyai kolom saldo. Bentuk ini merupakan bentuk yang paling lengkap apabila dibandingkan dengan dua jenis sebelumnya.

Buku besar staffel ini terdiri dari jenis yang meliputi buku besar staffel dengan tiga kolom dan buku besar staffel dengan empat kolom.

Baca juga: Memahami Jurnal Penyesuaian Piutang Tak Tertagih dan Contoh Kasusnya

Bagaimana Cara Membuat Buku Besar pada Akuntansi?

Informasi mengenai definisi sampai bentuk buku besar sudah kita sampaikan. Berikutnya kami mengajak Kawan Kledo belajar cara menyusun buku besar. Wah, gimana ya caranya?

Simak baik-baik, ya! Berikut tips mudah menyusun buku besar.

- Siapkan jurnal umum. Pastikan jurnal tersebut lengkap dan tidak ada yang hilang datanya.

- Pindahkan tanggal kejadian transaksi dari jurnal umum ke buku besar.

- Jangan lupa untuk memindahkan saldo debit dan kredit ke dalam buku besar.

- Selanjutnya masukkan nomor halaman serta nomor referensi ke dalam buku besar.

- Terakhir pindahkan nama akun rekening transaksi dan penjelesan singkatnya dari jurnal ke buku besar.

Di era yang serba canggih seperti sekarang ini, menyusun buku besar bukanlah suatu hal yang susah. 20 tahun yang lalu membuat buku besar harus dilakukan secara manual lewat tulis tangan.

Bisa dibayangkan betapa rumitnya mengingat di sebuah perusahaan besar bisa terjadi ribuan transaksi dalam sehari.

Namun, hal tersebut sudah tak berlaku lagi saat ini. Kawan Kledo bisa menyusun buku besar tanpa bersusah payah dengan bantuan software akuntansi.

Proses Pencatatan Transaksi ke dalam Buku Besar

Proses pencatatan transaksi ke dalam buku besar dimulai dengan pencatatan transaksi di jurnal umum. Jurnal umum berfungsi sebagai buku pertama tempat semua transaksi keuangan dicatat secara kronologis.

Setiap transaksi dicatat dengan menyebutkan tanggal, akun yang terlibat, serta jumlah yang didebet dan dikreditkan. Langkah pertama adalah memasukkan informasi yang relevan ke dalam jurnal umum, memastikan bahwa setiap transaksi diakui dengan benar sesuai dengan prinsip akuntansi yang berlaku.

Setelah transaksi dicatat dalam jurnal umum, langkah berikutnya adalah memindahkannya ke buku besar. Proses ini dikenal dengan istilah “posting.”

Pada tahap ini, setiap akun yang terlibat dalam transaksi akan diposting ke akun buku besar yang sesuai. Misalnya, jika transaksi melibatkan pembelian perlengkapan, akun “Perlengkapan” akan didebet, dan akun “Kas” akan dikreditkan. Pencatatan ini harus memperhatikan prinsip dasar debet dan kredit, di mana setiap debet harus sebanding dengan kredit.

Debet dan kredit dalam pencatatan buku besar memiliki aturan yang jelas. Debet menunjukkan peningkatan dalam aset atau biaya, sedangkan kredit menunjukkan peningkatan dalam kewajiban, ekuitas, atau pendapatan.

Dalam proses posting, penting untuk memastikan bahwa saldo debet dan kredit tetap seimbang. Ketidaksesuaian antara keduanya dapat menyebabkan kesalahan dalam laporan keuangan. Oleh karena itu, ketelitian dan akurasi dalam mengklasifikasikan setiap transaksi sangat penting.

Sebagai contoh, misalkan sebuah perusahaan membeli perlengkapan senilai Rp5.000.000 secara tunai. Dalam jurnal umum, transaksi ini akan dicatat sebagai berikut: Debet Perlengkapan (Aset) Rp5.000.000 dan Kredit Kas (Aset) Rp5.000.000.

Setelah itu, pada buku besar, akun Perlengkapan akan menunjukkan peningkatan sebesar Rp5.000.000, sementara akun Kas akan menunjukkan pengurangan sebesar jumlah yang sama. Proses ini memastikan bahwa semua perubahan dalam posisi keuangan tercatat dengan benar dan akurat.

Transaksi sederhana lainnya yang dapat dijadikan contoh adalah pembayaran gaji karyawan. Jika perusahaan membayar gaji sebesar Rp3.000.000, jurnal umum akan mencatatnya sebagai Debet Beban Gaji (Beban) Rp3.000.000 dan Kredit Kas (Aset) Rp3.000.000.

Dalam buku besar, akun Beban Gaji akan bertambah sebesar Rp3.000.000, sementara Kas akan berkurang.

Pencatatan yang benar di buku besar ini memungkinkan manajer keuangan dan auditor untuk melakukan pengecekan dan analisis terhadap kesehatan keuangan perusahaan.

Contoh Kasus Pencatatan Buku Besar

Biar semakin paham, yuk langsung saja kita berlatih menyelesaikan kasus pencatatan buku besar di bawah ini.

Perusahaan ABC memiliki beberapa transaksi selama periode Januari hingga Maret 2023 sebagai berikut:

- Pada tanggal 1 Januari 2023, perusahaan ABC membeli perlengkapan senilai Rp 10.000.000 secara tunai.

- Pada tanggal 5 Januari 2023, perusahaan ABC membeli bahan baku senilai Rp 20.000.000 secara kredit dari pemasok X.

- Pada tanggal 10 Januari 2023, perusahaan ABC menjual produk jadi senilai Rp 50.000.000 secara tunai.

- Pada tanggal 15 Januari 2023, perusahaan ABC membayar gaji karyawan senilai Rp 15.000.000 secara tunai.

- Pada tanggal 20 Januari 2023, perusahaan ABC membeli mesin produksi senilai Rp 100.000.000 secara kredit dari pemasok Y.

- Pada tanggal 25 Januari 2023, perusahaan ABC menerima pembayaran dari pelanggan senilai Rp 30.000.000 secara tunai.

- Pada tanggal 1 Februari 2023, perusahaan ABC membayar cicilan mesin produksi sebesar Rp 20.000.000.

- Pada tanggal 5 Februari 2023, perusahaan ABC membeli bahan baku senilai Rp 30.000.000 secara kredit dari pemasok Z.

- Pada tanggal 15 Februari 2023, perusahaan ABC menjual produk jadi senilai Rp 70.000.000 secara kredit ke pelanggan A.

- Pada tanggal 20 Februari 2023, perusahaan ABC menerima pembayaran dari pelanggan A senilai Rp 50.000.000.

- Pada tanggal 1 Maret 2023, perusahaan ABC membayar sewa gedung senilai Rp 10.000.000 secara tunai.

- Pada tanggal 5 Maret 2023, perusahaan ABC membeli perlengkapan senilai Rp 5.000.000 secara kredit dari pemasok X.

- Pada tanggal 10 Maret 2023, perusahaan ABC membeli bahan baku senilai Rp 25.000.000 secara tunai.

- Pada tanggal 15 Maret 2023, perusahaan ABC membayar cicilan mesin produksi sebesar Rp 20.000.000.

- Pada tanggal 20 Maret 2023, perusahaan ABC menjual produk jadi senilai Rp 80.000.000 secara kredit ke pelanggan B.

- Pada tanggal 25 Maret 2023, perusahaan ABC menerima pembayaran dari pelanggan B senilai Rp 30.000.000.

Dari transaksi di atas, buatlah buku besar akuntansi untuk akun-akun berikut:

- Kas

- Perlengkapan

- Bahan Baku

- Mesin Produksi

- Piutang Usaha

- Utang Usaha

- Gaji

- Sewa Gedung

Berikut adalah contoh buku besar akuntansi yang dihasilkan:

Buku besar kas

| Tanggal | Keterangan | Debit | Kredit |

|---|---|---|---|

| 1 Januari | Pembelian perlengkapan | Rp 10.000.000 | |

| 10 Januari | Penjualan produk jadi | Rp 50.000.000 | |

| 15 Januari | Pembayaran gaji karyawan | Rp 15.000.000 | |

| 25 Januari | Penerimaan dari pelanggan | Rp 30.000.000 | |

| 20 Februari | Penerimaan dari pelanggan | Rp 50.000.000 | |

| 10 Maret | Pembelian bahan baku | Rp 25.000.000 | |

| 16 Maret | Penjualan produk jadi | Rp 80.000.000 | |

| 25 Maret | Penerimaan dari pelanggan | Rp 30.000.000 | |

| Total | Rp 160.000.000 | Rp 50.000.000 |

Buku besar perlengkapan

| Tanggal | Keterangan | Debit | Kredit |

|---|---|---|---|

| 1 Januari | Pembelian perlengkapan | Rp 10.000.000 | |

| 5 Maret | Pembelian perlengkapan | Rp 5.000.000 | |

| Total | Rp 15.000.000 |

Buku besar bahan baku

| Tanggal | Keterangan | Debit | Kredit |

|---|---|---|---|

| 5 Januari | Pembelian bahan baku | Rp 20.000.000 | |

| 5 Februari | Pembelian bahan baku | Rp 30.000.000 | |

| 10 Maret | Pembelian bahan baku | Rp 25.000.000 | |

| Total | Rp 75.000.000 |

Buku besar mesin produksi

| Tanggal | Keterangan | Debit | Kredit |

|---|---|---|---|

| 20 Januari | Pembelian mesin | Rp 100.000.000 |

Buku besar piutang usaha

| Tanggal | Keterangan | Debit | Kredit |

|---|---|---|---|

| 1 Feb | Penjualan | 60.000.000 | |

| 5 Feb | Penerimaan Pembayaran | 20.000.000 | |

| 25 Feb | Penjualan | 40.000.000 |

Buku besar utang usaha

| Tanggal | Keterangan | Debit | Kredit |

|---|---|---|---|

| 5 Januari | Pembelian perlengkapan | Rp 20.000.000 | |

| 20 Januari | Pembelian mesin | Rp 100.000.000 | |

| 1 Februari | Membayar cicilan mesin | Rp 20.000.000 | |

| 5 Februari | Pembelian bahan baku | Rp 30.000.000 | |

| 5 Maret | Rp. 5.000.000 | ||

| 15 Maret | Membayar cicilan mesin | Rp 20.000.000 | |

| Total | Rp 40.000.000 | Rp 155.000.000 |

Buku besar modal

| Tanggal | Keterangan | Debit | Kredit |

|---|---|---|---|

| 1 Januari | Investasi awal | Rp 100.000.000 | |

| Total | Rp 100.000.000 |

Baca juga: Jurnal Pembalik: Pengertian, Fungsi, Contoh, dan Cara Mencatatnya

Apa Perbedaan Buku Besar dan Jurnal Umum?

Perbedaan utama antara jurnal dan buku besar terletak pada fungsi dan tujuan masing-masing dalam sistem akuntansi. Berikut adalah perbedaan buku besar akuntansi dan jurnal umum dalam bentuk tabel.

| Aspek | Jurnal | Buku Besar |

|---|---|---|

| Fungsi | Mencatat transaksi secara kronologis. | Merangkum dan mengelompokkan transaksi berdasarkan akun. |

| Urutan Pencatatan | Berdasarkan urutan waktu (tanggal transaksi). | Berdasarkan jenis akun yang terlibat. |

| Isi Pencatatan | Mencatat debet dan kredit untuk setiap transaksi. | Menampilkan saldo akun yang diakumulasi dari jurnal. |

| Detail Informasi | Mencatat transaksi secara umum tanpa pengelompokan. | Menyajikan informasi terperinci tentang saldo setiap akun. |

| Tujuan Utama | Sebagai tempat awal pencatatan transaksi. | Sebagai ringkasan dan analisis posisi keuangan berdasarkan akun. |

| Penggunaan | Untuk mencatat setiap transaksi dalam urutan waktu. | Untuk mempermudah penyusunan laporan keuangan berdasarkan akun. |

| Sumber Laporan Keuangan | Tidak langsung digunakan untuk laporan keuangan. | Sumber utama untuk laporan keuangan seperti neraca dan laporan laba rugi. |

| Contoh | Pembelian barang secara kredit dicatat sebagai debet dan kredit. | Akun persediaan dan utang dagang dicatat sesuai transaksi tersebut. |

Tantangan dalam Pengelolaan Buku Besar

Kesalahan dalam Pencatatan

Kesalahan pencatatan dalam buku besar, seperti salah debet, salah kredit, atau penempatan akun yang tidak tepat, dapat berdampak besar pada laporan keuangan.

Misalnya, jika transaksi pembelian barang dicatat dengan jumlah yang salah, hal ini bisa mempengaruhi laporan neraca dan laba rugi.

Kesalahan ini dapat mengarah pada laporan yang tidak akurat, mempengaruhi keputusan manajerial, dan merusak kredibilitas perusahaan di mata investor atau kreditor.

Pentingnya Rekonsiliasi Buku Besar

Rekonsiliasi buku besar memastikan bahwa saldo akun yang tercatat sesuai dengan transaksi yang terjadi.

Proses ini melibatkan pencocokan antara saldo buku besar dan dokumen pendukung, seperti laporan bank, untuk mendeteksi kesalahan atau ketidaksesuaian.

Rekonsiliasi yang rutin membantu menjaga akurasi laporan keuangan dan memastikan bahwa data yang tercatat benar.

Tanpa rekonsiliasi yang tepat, kesalahan dalam pencatatan bisa terlewat, merusak integritas laporan keuangan perusahaan.

Baca juga: Contoh Buku Besar Perusahaan Jasa dan Templatenya

FAQ

Apa saja yang masuk pada buku besar?

Buku besar merupakan salah satu bagian dari akuntansi yang digunakan untuk mencatat transaksi keuangan suatu perusahaan secara sistematis dan terperinci.

Pada umumnya, buku besar mencatat transaksi-transaksi yang terkait dengan akun-akun neraca dan laba rugi seperti kas, piutang, utang, persediaan, beban, dan pendapatan.

Apa tujuan dari buku besar?

Tujuan utama dari buku besar adalah untuk menyediakan catatan yang terperinci, sistematis, dan akurat tentang transaksi keuangan yang terjadi dalam suatu perusahaan.

Buku besar juga bertujuan untuk memberikan informasi tentang saldo setiap akun, serta untuk membantu dalam penyusunan laporan keuangan.

Baca Juga: 4 Jenis Buku Besar, Contoh, dan Cara Menyusunnya

Buku besar kapan dibuat?

Dalam siklus akuntansi, pembuatan buku besar terjadi setelah proses pencatatan transaksi dalam jurnal umum, dan sebelum pembuatan laporan keuangan.

Setelah buku besar selesai dibuat, selanjutnya informasi yang terkandung di dalamnya akan digunakan dalam proses penyusunan laporan keuangan, seperti neraca, laporan laba rugi, dan laporan arus kas.

Apa bedanya buku besar dan jurnal umum?

Secara singkat, jurnal umum dan buku besar adalah dua alat akuntansi yang berbeda dalam hal fungsi, isi dan format, waktu, dan informasi yang disediakan.

Jurnal umum digunakan untuk mencatat setiap transaksi keuangan secara terperinci dan membantu memindahkan informasi transaksi ke akun yang sesuai di dalam buku besar.

Sementara itu, buku besar digunakan untuk menunjukkan saldo akun terbaru setelah setiap transaksi dicatat dan memberikan informasi tentang kondisi keuangan perusahaan secara umum.

Jurnal umum mencatat transaksi pada saat transaksi terjadi, sedangkan buku besar diperbarui setelah jurnal umum dicatat.

Jurnal umum menyediakan informasi tentang transaksi keuangan perusahaan, seperti tanggal transaksi, deskripsi, jumlah debit dan kredit.

Sedangkan buku besar menyediakan informasi tentang saldo akun setelah setiap transaksi dan membantu dalam penyusunan laporan keuangan.

Baca juga: Biaya Historis Adalah: Konsep, Fungsi, dan Bedanya dengan Fair Value

Kesimpulan

Kami harap panduan kami bermanfaat bagi Anda dalam memahami dasar-dasar akuntansi buku besar, dan langkah-langkah apa yang dapat Anda ambil untuk membuat akun buku besar untuk bisnis Anda sendiri.

Kawan Kledo jadi semakin paham mengenai definisi, komponen, fungsi, dan bentuk buku besar akuntansi, bukan? Ternyata penyusunan buku besar sangat sederhana, ya.

Meskipun penyusunan buku besar sangat sederhana akan tetapi Kawan Kledo harus tetap hati-hati dan teliti. Karena di dalam akuntansi, salah penulisan 0 dapat merugikan bisnis Kawan Kledo.

Buku besar sendiri merupakan tempat transit dari jurnal untuk kemudian dipindahkan ke neraca saldo. Menyusun buku besar di zaman sekarang mudah, kok. Kawan Kledo dapat memanfaatkan berbagai software akuntansi yang dapat memperlancar bisnis Kawan Kledo.

Buat Kawan Kledo yang ingin mendapatkan kemudahan dalam akuntansi, Kawan Kledo bisa menggunakan software akuntansi dari Kledo. Kledo merupakan software akuntansi yang dilengkapi berbagai fitur yang akan memudahkan pengelolaan keuangan. Yuk daftar Kledo sekarang juga di sini.

- Rekap Webinar: Kledo X EnforceA – Anti Panik Tax Season - 23 Juni 2026

- Beban Dibayar Dimuka: Pengertian, Manfaat, dan Contoh Jurnalnya - 10 Juni 2026

- Jurnal Biaya Dibayar Di Muka: Cara Membuat dan Contohnya - 10 Juni 2026