Pernyataan Standar Akuntansi Keuangan (PSAK) 5 merupakan pedoman penting dalam penyusunan laporan keuangan yang berfokus pada segmen operasi.

Dalam dunia bisnis yang semakin kompleks, pemahaman yang mendalam tentang segmen operasi menjadi krusial bagi entitas untuk memberikan informasi yang transparan dan akuntabel kepada para pemangku kepentingan.

PSAK 5 tidak hanya mengatur bagaimana laporan keuangan disusun, tetapi juga memberikan panduan tentang bagaimana informasi segmen harus diungkapkan untuk memenuhi kebutuhan informasi baik bagi pihak internal maupun eksternal.

Dalam konteks ini, PSAK 5 mengedepankan pentingnya perspektif pemakai dalam penyusunan laporan keuangan. Dengan memahami kebutuhan informasi yang diharapkan oleh pengguna laporan, entitas dapat menyajikan data yang relevan dan bermanfaat.

Hal ini mencakup pengungkapan informasi yang memungkinkan pengguna untuk mengevaluasi sifat dan dampak keuangan dari aktivitas bisnis yang dilakukan oleh entitas serta lingkungan ekonomi di mana entitas beroperasi.

Pada artikel kali ini, kami akan membahas secara lengkap hal apa saja yang diatur dalam PSAK 5 dalam proses penyusunan laporan keuangan bisnis.

Apa Itu PSAK 5

PSAK 5 terdiri dari beberapa paragraf yang menjelaskan prinsip-prinsip utama terkait penyusunan laporan keuangan berdasarkan segmen operasi.

Tujuan utama dari PSAK 5 adalah untuk memberikan informasi yang relevan kepada pengguna laporan keuangan, baik dari perspektif internal maupun eksternal, mengenai sifat dan dampak keuangan dari aktivitas bisnis yang dilakukan oleh entitas.

Dalam konteks ini, PSAK 5 menetapkan bahwa segmen operasi adalah komponen dari entitas yang terlibat dalam aktivitas bisnis untuk memperoleh pendapatan dan menimbulkan beban.

Setiap segmen operasi harus memiliki informasi keuangan yang dapat dipisahkan dan hasil operasinya dikaji ulang secara reguler oleh pengambil keputusan operasional.

Dengan demikian, entitas dapat mengalokasikan sumber daya secara efektif dan menilai kinerja setiap segmen dengan lebih akurat.

PSAK 5 juga mencakup ketentuan mengenai pengungkapan informasi yang memungkinkan pengguna laporan keuangan untuk mengevaluasi aktivitas bisnis dan lingkungan ekonomi di mana entitas beroperasi.

Dengan menerapkan prinsip-prinsip dalam PSAK 5, entitas dapat memastikan bahwa laporan keuangan yang disajikan mencerminkan kondisi keuangan yang sebenarnya dan memberikan gambaran yang jelas tentang kinerja operasional mereka.

Entitas menerapkan standari ini untuk periode tahunan untuk periode yang dimulai pada atau setelah 1 Januari 2011.

Baca juga: Mengetahui PSAK 4 Tentang Laporan Keuangan Tersendiri

Apa Saja Kriteria Segment Operasi Menurut PSAK 5?

Segment operasi dalam PSAK 5 adalah komponen dari entitas yang terlibat dalam aktivitas bisnis untuk memperoleh pendapatan dan menimbulkan beban. Setiap segmen operasi harus memenuhi beberapa kriteria, yaitu:

- Aktivitas Bisnis: Segmen operasi harus terlibat dalam aktivitas bisnis yang menghasilkan pendapatan.

- Pengkajian Hasil Operasi: Hasil operasinya dikaji ulang secara reguler oleh pengambil keputusan operasional untuk alokasi sumber daya dan penilaian kinerja.

- Informasi Keuangan yang Dapat Dipisahkan: Harus tersedia informasi keuangan yang dapat dipisahkan untuk setiap segmen operasi.

Tidak semua bagian dari entitas perlu menjadi suatu segmen operasi. Misalnya, kantor pusat atau bagian fungsional yang tidak menghasilkan pendapatan dapat dianggap tidak sebagai segmen operasi.

Pengambilan keputusan operasional tidak memerlukan seorang manajer dengan jabatan tertentu, tetapi lebih kepada fungsi yang mengalokasikan sumber daya dan menilai kinerja segmen operasi entitas.

Segmen dilaporkan dalam PSAK 5 adalah informasi yang harus dilaporkan secara terpisah tentang setiap segmen operasi yang telah teridentifikasi sebagai segmen operasi atau hasil dari agregasi dua atau lebih segmen yang memenuhi syarat kualitatif.

Baca juga: PSAK 15 Tentang Investasi pada Entitas Asosiasi dan Ventura Bersama

Kriteria Agregasi

Segmen operasi seringkali memperlihatkan kinerja keuangan jangka panjang serupa jika mereka memiliki karakteristik ekonomi serupa.

Misalnya, rata-rata margin bruto berjangka panjang untuk dua segmen operasi diperkirakan serupa jika karakteristik ekonominya serupa.

Dua atau lebih segmen operasi dapat diagregrasikan dalam suatu segmen operasi tunggal jika agregrasi tersebut konsisten dengan prinsip utama pernyataan ini, segmen tersebut memiliki karakteristik ekonomi serupa, dan segmen tersebut serupa dalam setiap hal berikut ini:

- Sifat produk dan jasa

- Sifat proses produk

- Jenis atau kelompok pelanggan untuk produk dan jasanya

- Metode yang digunakan untuk mendistribusikan produk dan penyediaan jasanya

- Jika dapat diterapkan, sifat lingkungan dan pengaturan, misalnya, perbankan, asuransi, atau utilitas publik

Baca juga: Pembahasan PSAK 7: Pengungkapan Pihak Berelasi di Akuntansi

Ambang Batas Kuantitatif

Entitas secara terpisah melaporkan informasi tentang suatu segmen operasi yang memenuhi salah satu ambang batas kuantitatif berikut:

- Penjualan dari pelanggan eksternal dan penjualan atau transferantar segmen, adalan 10% atau lebih dari gabungan pendapat internal dan eksternal dari semua segmen operasi.

- Laba rugi absolut lebih 10% dari laba rugi absolut dari (mana yang lebih besar) gabungan segmen yang laba atau gabungan segmen yang rugi.

- Memiliki aset 10% atau lebih dari gabungan aset seluruh segmen operasi.

Baca juga: Aturan PSAK 23 dalam Pengakuan Pendapatan Akuntansi

Informasi Apa Saja yang Harus Diungkapkan Menurut PSAK 5

Berdasarkan PSAK 5, entitas diwajibkan untuk mengungkapkan informasi yang memungkinkan pengguna laporan keuangan untuk mengevaluasi sifat dan dampak keuangan dari aktivitas bisnis yang dilakukan serta lingkungan ekonomi di mana entitas beroperasi.

Berikut adalah rincian informasi yang harus diungkapkan:

1. Informasi Umum:

- Faktor-faktor Identifikasi Segmen:

- Dasar organisasi yang digunakan untuk mengidentifikasi segmen yang dapat dilaporkan.

- Perbedaan dalam produk dan jasa yang ditawarkan oleh setiap segmen.

- Wilayah geografis di mana segmen beroperasi.

- Lingkungan peraturan yang mempengaruhi segmen.

- Jenis Produk dan Jasa:

- Informasi mengenai jenis produk dan jasa yang menghasilkan pendapatan untuk setiap segmen yang dilaporkan, memberikan gambaran tentang kontribusi masing-masing segmen terhadap pendapatan total.

Baca juga: Pembahasan PSAK 53 Tentang Pembayaran Berbasis Saham

2. Informasi Laba Rugi, Aset, dan Liabilitas:

- Ukuran Laba Rugi: Laporan laba rugi untuk setiap segmen dilaporkan, termasuk pendapatan dan beban tertentu yang terkait dengan laba rugi segmen.

- Total Aset: Total aset untuk setiap segmen dilaporkan, memberikan informasi tentang sumber daya yang digunakan oleh masing-masing segmen.

- Ukuran Liabilitas: Ukuran liabilitas untuk setiap segmen dilaporkan jika jumlah tersebut secara reguler disediakan kepada pengambil keputusan operasional.

- Informasi Tambahan:

- Pendapatan dari pelanggan eksternal dan pendapatan dari transaksi dengan segmen operasi lain dalam entitas yang sama.

- Beban bunga dan pendapatan bunga, serta penyusutan dan amortisasi.

- Unsur-unsur material dari penghasilan dan beban yang diungkapkan sesuai dengan PSAK 1.

Baca juga: Pembahasan PSAK 22 Tentang Kombinasi Bisnis

3. Rekonsiliasi:

- Rekonsiliasi Pendapatan dan Laba Rugi:

- Rekonsiliasi atas total pendapatan segmen dilaporkan terhadap total pendapatan entitas.

- Rekonsiliasi laba rugi segmen dilaporkan terhadap laba rugi entitas sebelum beban pajak dan operasi dihentikan.

- Rekonsiliasi Aset dan Liabilitas:

- Rekonsiliasi total aset segmen dilaporkan terhadap total aset entitas.

- Rekonsiliasi total liabilitas segmen dilaporkan terhadap total liabilitas entitas, jika liabilitas segmen yang dilaporkan ada.

4. Pengungkapan Level Entitas:

- Informasi Produk dan Jasa: Pendapatan dari pelanggan eksternal untuk setiap produk dan jasa, atau setiap kelompok produk dan jasa yang serupa.

- Informasi Wilayah Geografis:

- Pendapatan dari pelanggan eksternal yang diatribusikan kepada negara domisili entitas dan negara asing di mana entitas memperoleh pendapatan.

- Aset tidak lancar yang berlokasi di negara domisili dan negara asing.

- Informasi Pelanggan Utama: Jika pendapatan dari transaksi dengan pelanggan eksternal tunggal mencapai 10% atau lebih dari pendapatan entitas, entitas harus mengungkapkan total jumlah pendapatan dari setiap pelanggan dan identitas segmen yang melaporkan pendapatan tersebut.

Dengan mengungkapkan informasi ini, entitas dapat memberikan gambaran yang lebih jelas dan transparan mengenai kinerja dan posisi keuangan mereka kepada pengguna laporan keuangan, sehingga membantu dalam pengambilan keputusan yang lebih baik.

Baca juga: Mengetahui PSAK 74 dalam Akuntansi Kontrak Asuransi

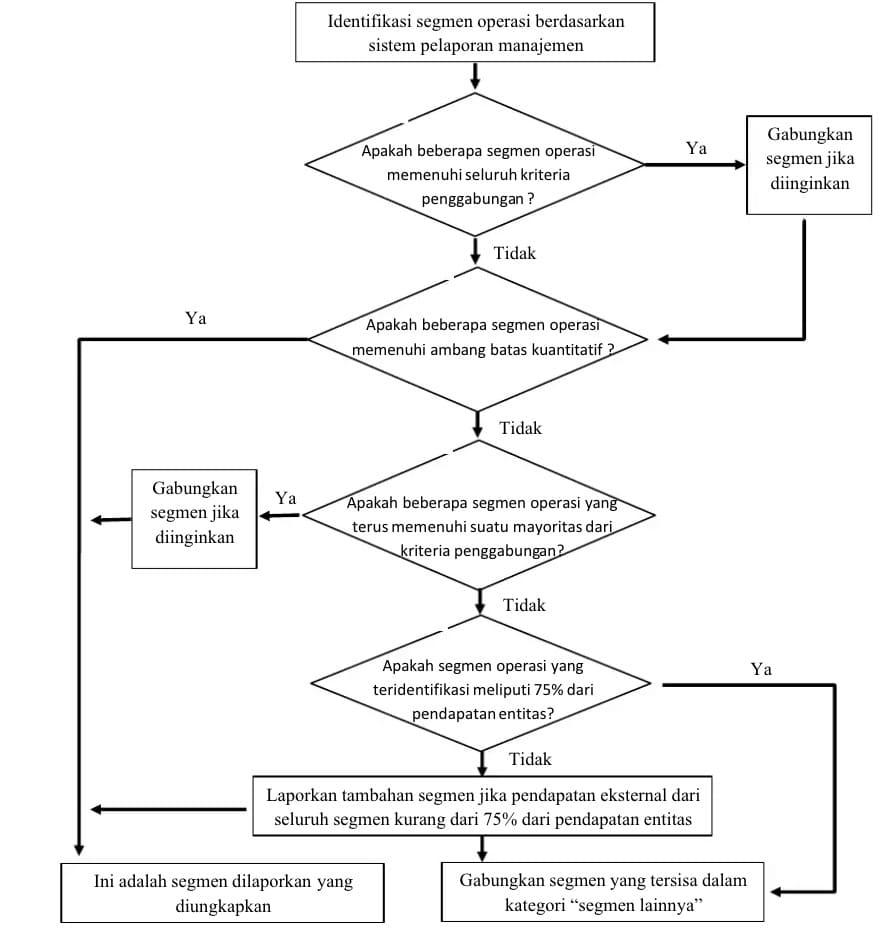

Diagram Untuk Mengidentifikasi Segmen yang Dilaporkan

Baca juga: Mengetahui PSAK 24 Tentang Imbalan Kerja

Kesimpulan

PSAK 5 menekankan pentingnya identifikasi segmen operasi berdasarkan kriteria yang ditetapkan, seperti kriteria agregasi dan ambang batas kuantitatif.

Dengan mengungkapkan informasi yang mencakup faktor-faktor identifikasi segmen, ukuran laba rugi, aset, dan liabilitas, serta rekonsiliasi, entitas dapat memberikan gambaran yang transparan mengenai kinerja dan posisi keuangan mereka.

Hal ini tidak hanya membantu dalam pengambilan keputusan oleh manajemen, tetapi juga meningkatkan kepercayaan pengguna laporan keuangan terhadap informasi yang disajikan.

Dengan penerapan PSAK 5, diharapkan bisnis dapat lebih baik dalam menyajikan informasi yang relevan dan bermanfaat bagi semua pemangku kepentingan.

Untuk mempermudah pencatatan pembukuan dan proses akuntansi yang sesuai standar, Anda bisa menggunakan software akuntansi modern yang sudah sesuai PSAK seperti Kledo.

Kledo adalah software akuntansi online berbasis cloud yang sudah dipercaya oleh lebih dari 80.000 pengguna dari berbagai jenis dan skala bisnis dalam mempermudah proses pencatatan transaksi dan pembuatan laporan keuangan yang sesuai standar akuntansi di Indonesia.

Hanya dengan Rp5.000 perhari, Anda akan mendapatkan solusi kemudahan akuntansi yang terintegrasi dengan proses manajemen persediaan, aset, payroll, sampai pencatatan kasir.

Jika Anda tertarik, Anda bisa mencoba menggunakan Kledo secara gratis selama 14 hari atau selamanya melalui tautan ini.

- Rumus Menghitung Biaya Produksi dan Contohnya - 4 Juni 2026

- Process Costing: Pengertian, Jenis, dan Cara Menghitungnya - 4 Juni 2026

- Cara Optimalisasi Job Costing Perusahaan Konstruksi - 4 Juni 2026