Jika Anda adalah pemilik usaha kecil, Anda mungkin menerima pembayaran tunai dari pelanggan Anda. Dan jika Anda menerima pembayaran tunai, Anda perlu mengetahui tentang pencatatan bukti kas masuk di pembukuan Anda. Jadi, bagaimana Anda melakukannya?

Untuk memastikan pembukuan Anda akurat, Anda perlu memahami akuntansi penerimaan kas.

Baca terus untuk mendapatkan informasi mendalam tentang mengelola dan mencatat bukti kas masuk pada bisnis kecil Anda lengkap dengan contohnya untuk Anda.

Apa Itu Bukti Kas Masuk?

Anda mencatat bukti kas masuk saat bisnis Anda menerima uang tunai dari sumber eksternal, seperti pelanggan, investor, atau bank.

Dan ketika Anda mengumpulkan uang dari pelanggan, Anda perlu mencatat transaksi dan mencerminkan penjualan di neraca Anda.

Saat Anda mengumpulkan uang dari pelanggan, uang tunai meningkatkan (mendebit) neraca Anda.

Saat mencatat penerimaan kas, penambahan, atau pendebetan, saldo kas Anda. Mencatat penerimaan kas mengimbangi saldo piutang dari penjualan.

Jika Anda memiliki penjualan tunai, Anda bertanggung jawab untuk mencatat penerimaan kas. Metode pembayaran berikut dianggap sebagai penjualan tunai:

- Kas

- Cek

- Pembelian secara kredit toko

Catat semua pembayaran tunai dalam jurnal penerimaan kas Anda. Dan, masukkan transaksi tunai di jurnal penjualan atau buku besar piutang Anda.

Kapan Bukti Kas Masuk Dibuat?

Bukti kas dihasilkan ketika vendor menerima kas atau setara kas dari sumber eksternal, seperti pelanggan, investor atau bank.

Biasanya, kas diakui pada saat uang diambil dari pelanggan untuk menyesuaikan saldo piutang yang dihasilkan saat transaksi penjualan kredit terjadi.

Ini juga dapat dilihat sebagai kumpulan uang yang meningkatkan saldo kas dan setara kas dalam neraca perusahaan.

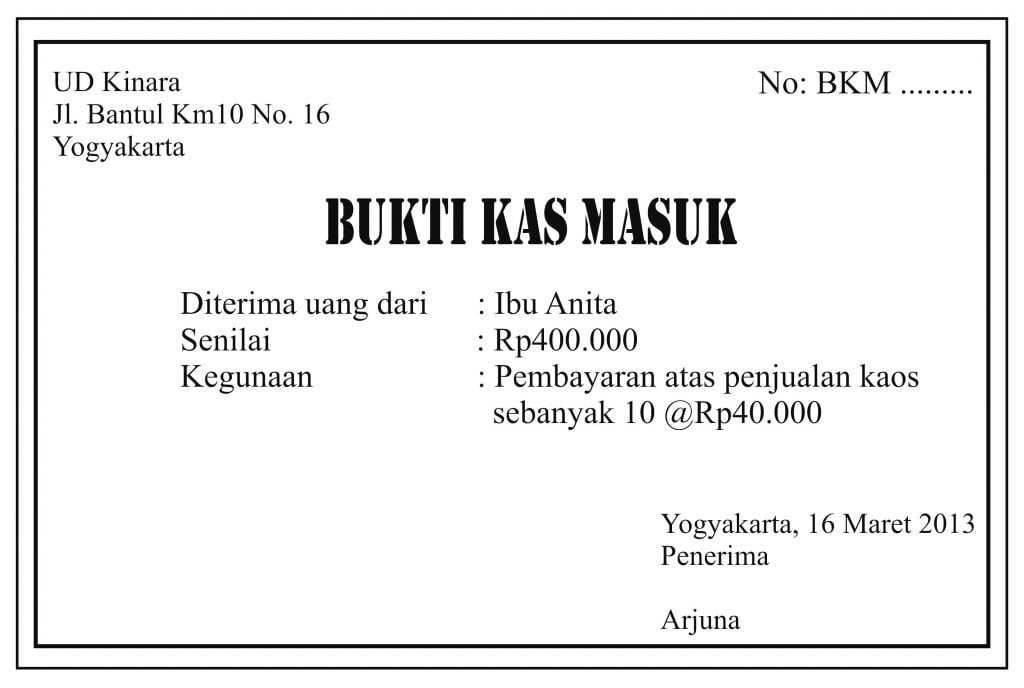

Informasi Apa yang Kami Temukan di Bukti Kas Masuk?

Umumnya, informasi berikut ditampilkan dalam tanda terima kas –

- Tanggal terjadinya transaksi

- Nomor unik yang ditetapkan pada dokumen untuk identifikasi

- Nama pelanggan

- Jumlah uang tunai yang diterima

- Metode pembayaran yaitu apakah pembayaran dilakukan dengan uang tunai, cek dll.

- Tanda tangan vendor

Baca juga: Jurnal Penutup: Pengertian, Fungsi, Cara Membuat, dan Contohnya

Langkah-langkah Dalam Membuat Penerimaan Kas di Akuntansi

Sekarang setelah Anda tahu lebih banyak tentang mereka, saatnya belajar akuntansi untuk penerimaan kas.

Gunakan langkah-langkah di bawah ini untuk menghitung penerimaan kas dengan benar di pembukuan bisnis kecil Anda:

1. Lakukan penjualan tunai

Sebelum Anda dapat mencatat penerimaan kas, Anda perlu melakukan penjualan tunai. Saat melakukan penjualan tunai, pastikan untuk menyimpan semua tanda terima. Kuitansi penjualan memberikan bukti bahwa penjualan telah terjadi.

Tanda terima penjualan biasanya mencakup hal-hal seperti nama pelanggan, tanggal penjualan, perincian produk atau layanan yang dijual, harga untuk setiap item, jumlah total penjualan, dan pajak penjualan (jika berlaku).

Jika Anda menerima cek, pastikan juga untuk menyertakan nomor cek dengan tanda terima penjualan.

Untuk memastikan pembukuan Anda seakurat mungkin, pastikan Anda mengatur kuitansi bisnis menggunakan sistem penyimpanan (misalnya, lemari arsip atau komputer Anda).

Baca juga: Apa itu Debt Equity Ratio? Berikut adalah Pembahasan Lengkapnya

2. Catat transaksi penerimaan kas

Jurnal penerimaan kas Anda harus memiliki catatan kronologis transaksi tunai Anda. Dengan menggunakan kwitansi penjualan Anda, catat setiap transaksi tunai dalam jurnal penerimaan kas Anda.

Jangan mencatat pajak penjualan yang Anda kumpulkan dalam jurnal penerimaan kas. Anda harus mencatat ini dalam jurnal penjualan sebagai gantinya.

3. Buat jurnal penjualan

Catat penjualan tunai Anda dalam jurnal penjualan Anda sebagai kredit dan dalam jurnal penerimaan kas Anda sebagai debit.

Ingatlah bahwa entri Anda akan bervariasi jika Anda menawarkan kredit toko atau jika pelanggan menggunakan kombinasi metode pembayaran (misalnya, sebagian tunai dan kredit).

Baca juga: Jurnal Penjualan Kredit: Pengertian, Bentuk, dan Contoh Penyelesaiannya

Contoh Jurnal Penerimaan Kas

Dalam akuntansi, jurnal digunakan untuk mencatat aktivitas serupa dan untuk menjaga agar transaksi tetap teratur. Salah satu jurnal adalah jurnal penerimaan kas, catatan semua uang tunai yang diambil oleh bisnis.

Ini dicadangkan khusus untuk kegiatan yang melibatkan penerimaan uang tunai. Di sebagian besar bisnis, ada beberapa jenis penerimaan kas. Anda dapat menjual barang atau menyediakan layanan yang dibayar dengan uang tunai, yang dapat berupa makanan atau buku hingga pijat atau bahkan naik taksi.

Kas bisa sulit dilacak, dan jika tidak diperhitungkan dengan benar, bisnis dapat mengalami fraud dari karyawan atau uang yang salah tempat.

Beberapa pemilik bisnis mungkin menggunakan uang tunai untuk pengeluaran atau pembelian dan lupa memperhitungkannya dengan benar.

Ini bukan hanya praktik bisnis yang tidak tepat, tetapi juga dapat menyebabkan masalah lain, seperti pelaporan pendapatan yang salah ke dan menciptakan banyak ketidakakuratan dalam catatan akuntansi bisnis. Menyimpan catatan yang akurat dan konsisten sangat penting, terutama dengan jurnal penerimaan kas.

Dalam jurnal penerimaan kas, ada entri debet dan kredit. Karena transaksi akuntansi selalu harus tetap seimbang, pasti ada transaksi yang berlawanan saat kas diposkan.

Ketika uang kas salah satu akun lainnya – penjualan, piutang, persediaan – juga harus memiliki transaksi yang terdaftar.

Ketika kas diterima, entri kas diposting sebagai debit. Untuk menyeimbangkan transaksi, kredit harus diposting. Sebuah entri debit menunjukkan bahwa uang tunai meningkat. Entri kredit menunjukkan akun lain menurun.

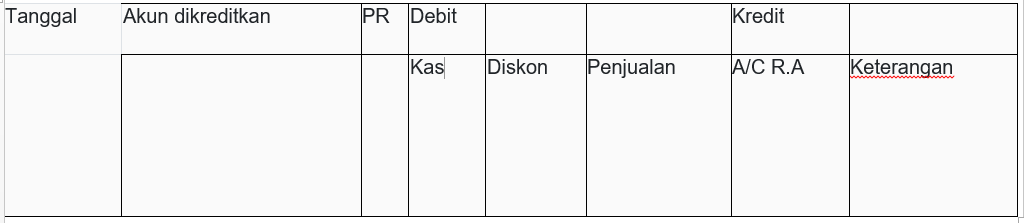

Tergantung pada kebutuhan perusahaan, format yang berbeda digunakan untuk jurnal penerimaan kas. Untuk membantu Anda memahami prosedur perekaman, format sederhana diberikan di bawah ini.

Bukti kas masuk

Transaksi no:

Fungsi setiap kolom dalam contoh yang ditunjukkan di atas diberikan sebagai berikut:

- Kolom tanggal: Digunakan untuk mencatat tanggal penerimaan uang tunai oleh bisnis.

- Kolom akun yang dikreditkan: Digunakan untuk memasukkan judul masing-masing akun yang menerima uang tunai.

- Kolom PR: Digunakan untuk menulis nomor rekening buku besar pada saat posting.

- Kolom Kas : Digunakan untuk mencatat jumlah total kas yang diterima.

- Kolom Diskon : Digunakan untuk mencatat jumlah potongan tunai yang diperbolehkan pada saat menerima uang tunai.

- Kolom Penjualan : Digunakan untuk mencatat penjualan barang dagangan secara tunai.

- Kolom A/C R.A : Digunakan untuk mencatat penerimaan kas dari pelanggan.

- Kolom Keterangan: Digunakan untuk mencatat kredit ke akun mana pun yang tidak memiliki kolom khusus (misalnya, penerimaan bunga, penerimaan uang tunai untuk pengembalian barang dagangan yang dibeli secara tunai, dan sebagainya).

Baca juga: Jurnal Khusus: Pengertian, Manfaat, dan Contoh Transaksinya

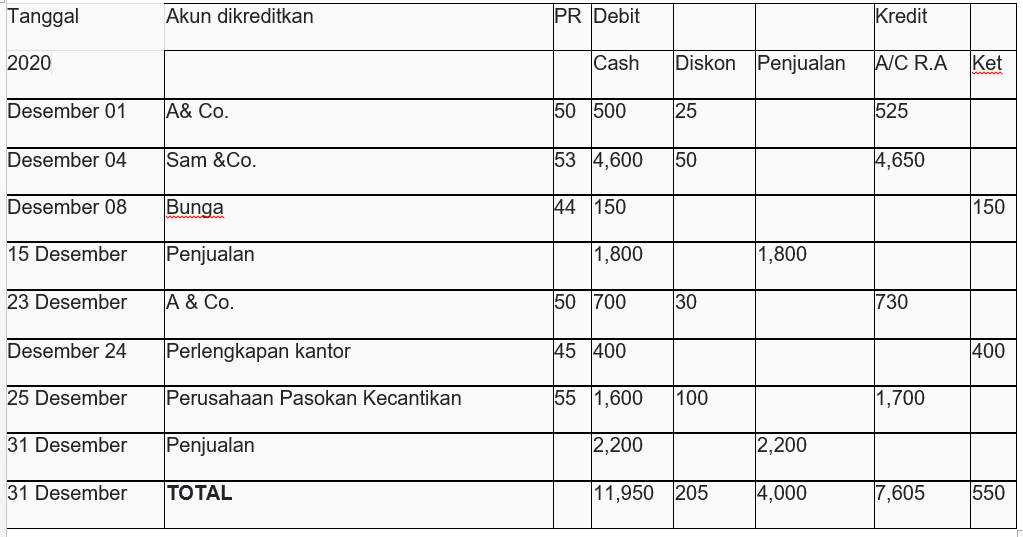

Contoh Kasus

Untuk tahun 2021, catat transaksi berikut dalam jurnal penerimaan kas:

- 01 Desember: Menerima $500 dari A & Co. sebagai pelunasan penuh atas akunnya sebesar $525

- 04 Desember: Menerima $4.600 dari Sam & Co. dan diperbolehkan diskon $50

- 08 Des: Menerima $150 sebagai bunga atas investasi

- 15 Desember: Penjualan tunai untuk paruh pertama bulan ini $1.800

- 23 Des: Menerima pembayaran sebesar $700 dari A & Co. untuk barang yang dijual secara kredit, dan diskon diperbolehkan sebesar $30

- 24 Desember: Menjual perlengkapan kantor secara tunai $70

- 25 Des: Menerima uang tunai $1.600 dari Beauty Supply Corporation dan mengizinkan diskon tunai $100

- 31 Desember: Penjualan tunai untuk paruh kedua bulan ini $2.200

Pada artikel ini Anda juga bisa membaca mengenai bukti transaksi dalam akuntansi.

Tabelnya adalah

Bukti kas masuk

CRJ 101

Memposting Jurnal Penerimaan Kas ke Akun Buku Besar

Prosedur untuk memposting jurnal penerimaan kas dijelaskan di bawah ini:

- Total kolom kas diposting sebagai debit ke akun kas di buku besar.

- Total kolom penjualan diposting sebagai kredit ke akun penjualan di buku besar.

- Jumlah pada kolom Piutang Usaha (A/C R.A) merupakan kas yang diterima dari debitur. Jumlah ini diposting ke akun pelanggan individu dalam buku besar pembantu piutang usaha.

- Total kolom piutang dibukukan sebagai kredit ke akun piutang di buku besar.

- Setiap jumlah dalam kolom serba-serbi diposting sebagai kredit ke akun yang sesuai di buku besar. Total akun galanya tidak diposting.

- Tak satu pun dari jumlah individu dalam kolom kas dan penjualan diposting.

Seperti jurnal lainnya, jurnal penerimaan kas diposting dalam dua tahap. Setiap entri dalam kolom piutang harus diposting ke buku besar piutang pembantu setiap hari.

Ini memastikan bahwa akun masing-masing pelanggan diperbarui dan secara akurat mencerminkan saldo terutang pada tanggal tersebut.

Manfaat Memiliki Bukti Kas Masuk

- Berfungsi sebagai bukti kepemilikan atas produk yang dibeli.

- Berguna bagi pelanggan dalam hal penukaran atau pengembalian barang yang dibeli.

- Berguna bagi vendor ketika harus menerima klaim garansi produk dari pelanggan.

- Manfaat penting dari penerimaan kas adalah kelengkapan pencatatan akuntansi yang mendukung adanya pencatatan transaksi.

- Penerimaan kas juga menjadi penting karena salah satu alasan utama dilakukannya audit adalah tidak adanya dokumen (seperti penerimaan kas) untuk mendukung adanya transaksi. Dengan demikian memiliki penerimaan kas dan pengarsipan yang tepat akan menghindari risiko masalah audit. Tanpa penerimaan kas, catatan akuntansi tidak lengkap yang dapat berisiko dalam jangka panjang.

Baca juga: Akuntansi Perpajakan: Pengertian, Fungsi, Dasar, dan Bedanya dengan Akuntansi Keuangan

Tips Pencatatan Bukti Kas Masuk

Untuk menjaga pembukan Anda akurat, Anda harus memiliki prosedur penerimaan uang tunai di tempat.

Proses penerimaan pencatatan bukti kas masuk Anda akan membantu Anda mengatur total penerimaan kas Anda, menghindari kesalahan akuntansi,dan memastikan Anda mencatat transaksi dengan benar.

Prosedur penerimaan uang Anda harus terlihat seperti ini:

- Mengatur dan mengurutkan tanda terima bisnis

- Mencatat uang tunai dan memeriksa informasi

- Mencatat uang tunai masuk lainnya (jika ada)

- Membuat deposito tunai

Dalam beberapa kasus, Anda mungkin menerima cek atau pembayaran tunai dari pelanggan di kemudian hari.

Dalam kasus ini, Anda perlu membuat entri jurnal terpisah untuk merekam informasi ini. Anda juga harus melacak bagaimana pembayaran ini berdampak pada faktur pelanggan dan kredit toko.

Jika Anda berencana menyetorkan pembayaran tunai, pastikan jumlah slip deposit Anda sesuai dengan jurnal penerimaan uang tunai Anda.

Simpan tanda terima deposit bersama dengan tanda terima bisnis Anda yang lain jika terjadi perbedaan.

Perlu diingat, proses penerimaan uang bervariasi dari bisnis ke bisnis. Anda dapat men-tweak langkah-langkah di atas agar lebih sesuai dengan alur kerja perusahaan Anda.

Butuh cara cepat dan terjangkau untuk melacak transaksi bisnis Anda? Software akutansi Kledo memungkinkan Anda merampingkan cara Anda mencatat pendapatan dan pengeluaran Anda.

Tidak percaya? Anda bisa menggunakan Kledo secara gratis selama 14 hari atau selamanya melalui tautan ini.

- Rekap Webinar: Kledo X Disera Tentang Personal Branding untuk Bisnis - 19 Januari 2026

- 6 Aplikasi Stok Barang Terbaik untuk Bisnis Tahun 2026 - 19 Januari 2026

- 10 Rekomendasi Software Akuntansi Keuangan Terbaik 2026 - 19 Januari 2026