Istilah bilyet giro (BG) mungkin jarang terdengar, namun nyatanya banyak masyarakat yang menggunakan bilyet giro dalam urusan transaksi perbankan untuk berbagai keperluan.

Alasan mengapa banyak yang lebih menggunakan bilyet dibandingkan yang lain adalah karena keamanan dalam proses transaksi yang terjamin.

Pada artikel ini, kita akan membahas apa itu bilyet giro, pengertian, contoh, perbedaan dengan cek, dan cara merekonsiliasinya dalam pembukuan.

Apa itu Bilyet Giro?

Menurut Bank Indonesia, Bilyet Giro atau biasa disingkat BG adalah sebuah surat perintah dari seorang nasabah rekening giro kepada bank yang sudah bersangkutan untuk memindahbukukan dana dari rekeningnya kepada rekening penerima dana yang telah disebutkan.

Sedangkan, menurut kamus Otoritas Jasa Keuangan (OJK), bilyet giro berarti sebuah surat dengan bentuk tertentu berisi permintaan nasabah kepada bank untuk memindahbukukan dananya kepada pihak lain.

Jadi, dapat kita simpulkan bahwa bilyet giro adalah surat perintah kepada bank penyimpan dana untuk memindahkan dana dalam jumlah tertentu ke rekening yang tertulis dalam dokumen BG. Secara sederhananya, bilyet giro ini adalah alat pembayaran nontunai di Indonesia.

Menggunakan BG Anda dapat melakukan transaksi hingga Rp. 500 juta. Selain itu keamanan transaksinya juga lebih terjamin dibanding dengan cek.

Hal ini karena dokumen ini harus dibawa langsung oleh penerima kuasa. Jika seandainya terjadi suatu kesalahan, salah satu instrumen pembayaran non tunai tersebut dapat langsung terblokir. Efeknya transaksi akan otomatis batal berjalan.

Dalam penggunaan BG berlaku prinsip umum sebagai berikut:

- Sebagai sarana perintah pemindahbukuan.

- Tidak dapat dipindahtangankan.

- Diterbitkan dalam mata uang Rupiah.

- Ditulis dalam Bahasa Indonesia.

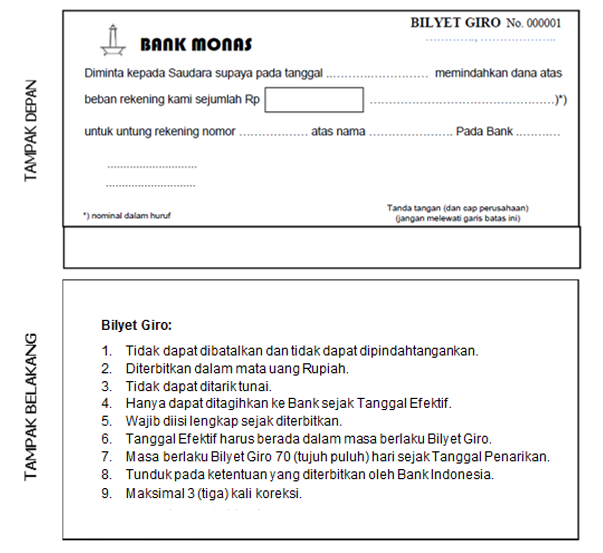

Format dan Syarat Bilyet Giro

Berikut adalah format dalam bahasa inggris

Bilyet Giro harus memenuhi syarat formal sebagai berikut:

- Nama “Bilyet Giro” dan nomor Bilyet Giro.

- Nama Bank Tertarik.

- Perintah yang jelas dan tanpa syarat untuk memindahbukukan sejumlah dana atas beban Rekening Giro Penarik.

- Nama dan nomor rekening Penerima.

- Nama Bank Penerima.

- Jumlah dana yang dipindahbukukan baik dalam angka maupun dalam huruf secara lengkap. Jumlah dana yang dipindahbukukan dilakukan dalam valuta/mata uang Rupiah.

- Tanggal Penarikan.

- Tanggal Efektif. Pengisian Tanggal Efektif harus berada dalam Tenggang Waktu Pengunjukan.

- Nama jelas Penarik. Pengisian nama jelas Penarik dapat dilakukan melalui personalisasi oleh Bank Tertarik, paling sedikit memuat nama Penarik sesuai dengan yang tercatat di Bank Tertarik. Nama jelas Penarik tidak wajib dicantumkan saat penerbitan BG apabila telah dilakukan personalisasi oleh Bank Tertarik. Dalam hal Penarik adalah badan hukum/badan usaha, nama jelas Penarik adalah nama badan hukum/badan usaha.

- Tanda tangan Penarik. Tanda tangan Penarik dilakukan dengan menggunakan tanda tangan basah sesuai dengan spesimen tanda tangan yang ditatausahakan oleh Bank Tertarik. Dalam hal Penarik berupa badan hukum, tanda tangan dilakukan oleh pihak yang berwenang mewakili badan hukum atau yang menerima kuasa, yang spesimennya ada di Bank Tertarik. Tanda tangan Penarik juga dapat dilengkapi dengan cap/stempel apabila telah diperjanjikan dalam perjanjian pembukaan rekening.

Pemenuhan syarat formal harus menggunakan Bahasa Indonesia dan dapat ditambahkan padanan katanya dalam Bahasa Inggris.

Pemenuhan syarat formal angka (1) sampai dengan angka (3) dilakukan oleh Bank Tertarik pada saat pencetakan Bilyet Giro, angka (4) sampai dengan angka (10) dilakukan oleh Penarik pada saat penerbitan Bilyet Giro.

Bilyet Giro yang tidak memenuhi syarat formal tidak berlaku sebagai Bilyet Giro.

Baca juga: Rekening Koran: Pengertian, Komponen, Cara Mendapatkan, dan Fungsinya dalam Akuntansi

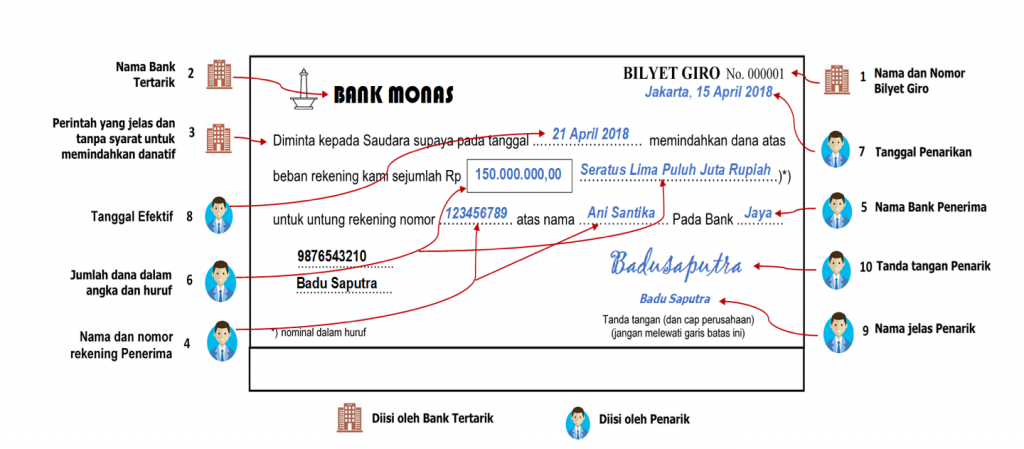

Contoh Bilyet Giro

Berikut adalah contoh bilyet giro yang sudah terisi:

Keterangan pada gambar:

- Penarik: Pemilik Rekening Giro yang menerbitkanBG.

- Bank Tertarik: Bank yang diperintahkan oleh Penarik untuk melakukan pemindahbukuan sejumlah dana dengan menggunakan BG.

- Penerima: Pemilik rekening yang disebutkan namanya dalam BBG untuk menerima sejumlah dana.

- Bank Penerima: Bank yang menatausahakan rekening Penerima.

- Tanggal Penarikan: Tanggal yang tercantum pada BG dan merupakan tanggal diterbitkannya BG.

- Tanggal Efektif: Tanggal yang tercantum pada BG dan merupakan tanggal mulai berlakunya perintah pemindahbukuan.

Mengetahui Kewajiban Berbagai Pihak yang Tercantum dalam Bilyet Giro

Kewajiban Bank tertarik:

- Mencantumkan syarat formal berupa nama dan nomor BG, nama Bank Tertarik, serta perintah yang jelas dan tidak bersyarat pada saat pencetakan nantinya.

- Menatausahakan Rekening Giro Penarik.

- Menatausahakan BG yang diberikan kepada Penarik.

- Melakukan verifikasi yang ditarik oleh Penarik.

- Melaksanakan perintah pemindahbukuan sejumlah dana sesuai dengan perintah dalam BG.

- Menindaklanjuti pemblokiran pembayaran BG berdasarkan surat permohonan dari Penarik dan/atau pihak yang berwenang.

- Melakukan penolakan BG disertai alasan penolakan.

- Menatausahakan penggunaan BG.

- Bertanggung jawab atas kerugian yang timbul akibat tidak dipenuhinya syarat formal BG yang wajib diisi oleh Bank Tertarik secara lengkap.

Baca juga: Apa itu Zero Based Budgeting atau Penganggaran Tak Bersisa?

Kewajiban penarik:

- Memenuhi syarat formal BG secara lengkap pada saat penerbitan.

- Menyediakan dana yang cukup selama Tenggang Waktu Efektif.

- Menginformasikan kepada Bank Tertarik mengenai BG yang diblokir pembayarannya.

- Bertanggung jawab atas kerugian yang timbul akibat tidak dipenuhinya syarat formal BG yang wajib diisi oleh Penarik secara lengkap.

Kewajiban bank penerima

- Memastikan pemenuhan syarat formal yang diterima dari Penerima.

- Melakukan verifikasi terhadap yang diterima dari Penerima meliputi:

- Pengecekan jumlah koreksi yang tercantum.

- Pengecekan masa berlaku.

- Memastikan pihak yang mengunjukkan BGmerupakan Penerima atau pihak yang memperoleh Kuasa dari Penerima.

- Meneruskan BG kepada Bank Tertarik.

- Melakukan penolakan jika tidak memenuhi ketentuan.

- Memindahbukukan sejumlah dana yang diterima dari Bank Tertarik ke rekening Penerima.

- Menyampaikan informasi kepada Penerima dalam hal BGditolak oleh Bank Tertarik disertai dengan alasan penolakan.

Kewajiban penerima

- Memastikan pemenuhan ketentuan syarat formal BG.

- Menolak BG yang tidak memenuhi syarat formal BG.

- Meminta Penarik untuk melakukan pemblokiran atas BG yang diterima, dalam hal diperlukan.

Perbedaan dan Persamaan Bilyet Giro dan Cek

Sebelumnya, mari kita ketahui terlebih dahulu apa itu Cek dalam sistem perbankan.

Apa itu Cek?

Cek merupakan perintah tertulis dari nasabah pada bank untuk menarik dananya dalam jumlah tertentu atas namanya atau yang ditunjuk.

Dengan kata lain, cek menjadi surat perintah tanpa syarat dari nasabah pada bank di mana nasabah tersebut menyimpan uangnya.

Dalam cek tersebut, terdapat nama penerima uang atau pemegang cek. Artinya, jika seseorang memiliki cek yang ditujukan atas nama dirinya, bank harus membayar sejumlah uang sesuai dengan nominal yang disebutkan di dalam cek.

Pembayaran uang dari pihak bank kepada pemegang cek bisa berupa uang tunai atau pemindahbukuan uang ke rekening pemegang cek. Pencairan cek bisa dilakukan di bank yang bukan mengeluarkan cek tersebut.

Caranya dengan melakukan kliring. Hanya saja prosesnya tidak dapat selesai saat itu juga. Kliring biasanya memakan waktu satu hari.

Persamaan Cek dan Bilyet Giro

- Cek dan bilyet giro sama-sama alat pembayaran giral.

- Cek dan giro memiliki waktu kadaluarsa yang sama, yaitu 70 hari.

- Keduanya, baik cek maupun giro, dapat dijadikan bahan perhitungan pada lembaga kliring.

- Keduanya merupakan perintah kepada bank untuk melaksanakan mutasi pembayaran pada rekening nasabah.

- Perbedaan Cek dan Bilyet Giro

- Selain persamaan di atas, cek dan giro memiliki beberapa perbedaan sesuai dengan tujuan penggunaan alat bayar ini.

Baca juga: Inventory Turnover: Pengertian, Rasio, Manfaat, dan Tips Mengelolanya

Perbedaan Bilyet Giro dan Cek

Cek

- Cek bisa langsung diuangkan secara tunai di bank.

- Pembayaran dari bank bisa dilakukan atas unjuk.

- Penarikan cek akan dikenakan biaya materai.

- Cek memiliki fungsi sebagai surat perintah dari nasabah kepada bank untuk membayar dengan uang tunai kepada orang yang ditunjuk kepada pemegang cek tersebut.

- Cek tidak dapat diuangkan pada bank yang bersangkutan sebelum diberi tanggal penerbitannya.

- Hanya tercantum tanggal penerbitan karena dikenal adanya cek mundur.

- Sumber hukum Kitab Undang-Undang Hukum Dagang (KUHD).

Bilyet Giro

- Bilyet giro tidak bisa langsung diuangkan secara tunai.

- Pemindahbukuan yang dilakukan bank hanya dapat dilakukan atas nama.

- Pihak penarik akan dibebaskan dari biaya materai.

- Bilyet giro memiliki fungsi sebagai surat perintah dari nasabah kepada bank untuk memindahkan dananya kepada orang yang ditunjuk dan mempunyai rekening yang jelas pada bank tertentu.

- Bilyet giro dapat diserahkan bank sebelum tanggal efektif jika tanggal efektif tersebut lebih awal dari tanggal penerbitanya

- Tercantum tanggal penerbitan dan tanggal efektif.

- Sumber hukum Peraturan Bank Indonesia (PBI).

Melakukan Rekonsiliasi Bilyet Giro pada Pembukuan

Proses Rekonsiliasi Bilyet Giro pada Pembukuan

Ketika seseorang atau perusahaan menerima pembayaran dalam bentuk BG, dana tersebut secara otomatis masuk ke bank untuk disimpan.

Maka dalam hal ini bank akan memanfaatkan dana tersebut untuk kepentingan lainnya. Sebagai timbal balik, pihak bank akan menawarkan jasa giro pada pemilik rekening.

Jasa giro ini akan dijadikan saldo kas yang ada di bank, tanpa disadari oleh perusahaan. Hal ini berefek pada adanya saldo kas di bank, namun belum tertulis pada kas internal perusahaan. Oleh karena itu perlu dilakukan pencocokan rekening bank dan kas internal perusahaan. Inilah yang disebut sebagai rekonsiliasi.

Proses rekonsiliasi ini biasanya dilakukan setiap akhir periode. Pekerjaan ini akan dilakukan oleh akuntan perusahaan guna mencocokkan data rekening bank dengan jumlah kas yang terjadi dalam setiap transaksi bisnis.

Proses yang dibutuhkan cukup membutuhkan waktu lama jika dikerjakan secara manual. Namun akan lebih cepat jika dibantu dengan software akuntansi yang memiliki fitur rekonsiliasi otomatis seperti Kledo.

Kledo adalah software akuntansi berbasis cloud yang bisa Anda gunakan kapanpun dimanapun dan telah digunakan oleh lebih dari 10 ribu pengguna dari berbagai jenis bisnis.

Dengan fitur lengkap dan harga terjangkau, Kledo sangat cocok bagi Anda pemiliki usaha dari berbgai skala bisnis. Mulai dari UMKM sampai perusahaan manufaktur besar. Tertarik untuk mencoba Kledo? Anda bisa mencobanya secara gratis melalui link ini.

- Rekap Webinar: Kledo X EnforceA – Anti Panik Tax Season - 23 Juni 2026

- Beban Dibayar Dimuka: Pengertian, Manfaat, dan Contoh Jurnalnya - 10 Juni 2026

- Jurnal Biaya Dibayar Di Muka: Cara Membuat dan Contohnya - 10 Juni 2026