Setiap transaksi pembelian dan penjualan yang dikenakan Pajak Pertambahan Nilai (PPN) harus dicatat dengan benar dalam pembukuan perusahaan. Kesalahan pencatatan PPN dapat menyebabkan selisih saat rekonsiliasi pajak, kesalahan pelaporan SPT Masa PPN, hingga risiko sanksi administrasi.

Untuk menghindari hal tersebut, perusahaan perlu memahami cara membuat jurnal PPN yang sesuai dengan ketentuan perpajakan dan prinsip akuntansi.

Jurnal PPN adalah pencatatan akuntansi yang digunakan untuk mencatat PPN Masukan, PPN Keluaran, pembayaran PPN, serta transaksi terkait lainnya dalam satu masa pajak.

Dalam artikel ini, Anda akan mempelajari pengertian jurnal PPN, perbedaan PPN Masukan dan PPN Keluaran, metode pencatatan, contoh jurnal transaksi, hingga cara mencatat restitusi PPN dan transaksi ekspor-impor.

Definisi Jurnal PPN

Jurnal PPN adalah jurnal yang digunakan untuk mencatat transaksi, baik pembelian maupun penjualan, yang terkait dengan PPN/Pajak Pertambahan Nilai ke dalam buku besar perusahaan.

Tujuannya untuk memastikan kewajiban dan hak PPN tercatat dengan benar sehingga bisa direkonsiliasi saat pelaporan SPT Masa PPN.

Pembuatan jurnal PPN bertujuan untuk dijadikan sebagai bukti analisis untuk menentukan perkiraan jumlah yang bisa didebit dan dikredit. Selain itu, jurnal ini dibuat untuk mencatat semua transaksi yang berhubungan dengan pajak pertambahan nilai.

PPN sendiri dibedakan menjadi dua jenis, yaitu PPN Masukan dan PPN Keluaran.

Apa Perbedaan PPN Masukan dan PPN Keluaran?

PPN Masukan adalah PPN yang dibayar oleh PKP ketika membeli Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP), atau saat melakukan impor BKP. Ini adalah pajak yang ditanggung saat PKP berperan sebagai pembeli/konsumen dalam suatu transaksi, misalnya saat membeli bahan baku, peralatan, atau jasa untuk kebutuhan usahanya.

PPN Keluaran adalah PPN yang dipungut oleh PKP dari pembeli ketika PKP tersebut menjual BKP atau menyerahkan JKP. Ini adalah pajak yang dipungut saat PKP berperan sebagai penjual, lalu disetorkan ke negara.

PPN Masukan yang sudah dibayar bisa dikreditkan (dikurangkan) terhadap PPN Keluaran yang dipungut paling lambat 3 bulan setelah masa berakhirnya faktur pajak dibuat.

- Jika PPN Keluaran lebih besar dari PPN Masukan, selisihnya yang harus disetor ke kas negara (PPN kurang bayar)

- Jika PPN Masukan lebih besar dari PPN Keluaran, selisihnya menjadi lebih bayar, yang bisa dikompensasikan ke masa pajak berikutnya atau diajukan restitusi.

Misalnya, Anda mengelola perusahaan yang menjual software akuntansi. PPN yang perusahaan Anda pungut dari pelanggan saat mereka membeli lisensi software adalah PPN Keluaran. Sementara PPN yang perusahaan Anda bayar saat membeli, misalnya, server atau jasa konsultan dari vendor lain yang juga PKP, adalah PPN Masukan perusahaan tersebut.

Anda bisa membaca selengkapnya tentang perbedaan PPN Keluaran dan PPN Masukan di artikel ini.

Berapa Tarif PPN yang Berlaku Saat Ini?

Merujuk artikel dari Direktorat Jenderal Pajak (DJP), per 1 Januari 2025, tarif efektif PPN yang berlaku saat ini adalah 12% untuk barang mewah, dan 11% untuk barang selain barang mewah.

Mengapa disebut tarif efektif? Tarif efektif merupakan tarif akhir setelah mengalikan tarif asli dengan nilai tertentu. Karena sejatinya, tarif asli PPN tetap 12% dalam PMK 131/2024. Namun, penerapan tarif ini berbeda untuk dua kategori barang/jasa.

Untuk barang/jasa selain barang mewah, PPN dihitung dengan mengalikan tarif 12% dengan “DPP berupa nilai lain” sebesar 11/12, sehingga diperoleh tarif efektif 11% (12% × 11/12). Dengan kata lain, beban PPN yang sebenarnya dibayar untuk barang non-mewah tetap sama seperti tarif sebelumnya.

Jadi, kesimpulannya:

- Tarif PPN 12% untuk barang/jasa mewah (yang terkena PPnBM, misalnya kendaraan bermotor mewah, kapal pesiar, hunian mewah, dll):

- Tarif PPN 11% untuk barang/jasa non-mewah (sebagian besar transaksi)

Jika Anda ingin menghitung PPN 11% atau 12% secara otomatis tanpa perhitungan manual, gunakan Kalkulator PPN kami.

Metode Pencatatan Jurnal PPN

Sementara itu, ada 3 cara yang bisa digunakan untuk mencatat jurnal PPN, yaitu:

- PPN masukan dan PPN keluaran dicatat menjadi satu perkiraan yang dilakukan dengan mencatat PPN di saldo debit atau kredit, tergantung mana yang lebih besar antara pajak keluaran dan pajak masukan selama masa pajak tertentu.

- PPN masukan dan PPN keluaran dicatat secara terpisah pada setiap masa pajak, sehingga dengan cara ini masing-masing saldo pajak masukan dan pajak keluaran akan terus bertambah selama periode tertentu.

- Pajak masukan dan pajak keluaran dicatat secara terpisah pada setiap akhir pajak. Pajak akan dicatat sampai pada tahap penyetoran selisih antara PPN masukan dan PPN keluaran ke kas negara. Pada masa akhir pajak, akan dilakukan jurnal offset selisih antara pajak dan pajak masukan pada setiap akhir bulan masa pajak.

Bagaimana Alur Pencatatan PPN dalam Akuntansi?

Dalam akuntansi, pencatatan Pajak Pertambahan Nilai (PPN) dilakukan secara bertahap mulai dari transaksi pembelian hingga pelaporan pajak kepada pemerintah.

Tujuannya adalah untuk mengetahui apakah perusahaan memiliki kewajiban PPN kurang bayar atau justru mengalami PPN lebih bayar pada setiap masa pajak.

Berikut alur pencatatan PPN yang lengkap, mulai dari pembelian barang hingga pelaporan SPT Masa PPN.

1. Membeli Barang Kena Pajak / Jasa Kena Pajak

Proses dimulai ketika perusahaan membeli Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP) dari pemasok.

Pada transaksi ini, perusahaan akan membayar harga barang atau jasa ditambah PPN yang dipungut oleh penjual. PPN yang dibayarkan tersebut nantinya dapat dikreditkan sesuai ketentuan perpajakan yang berlaku.

2. Mencatat PPN Masukan

PPN yang dibayarkan saat pembelian dicatat sebagai PPN Masukan, yaitu pajak yang dibayar PKP atas perolehan BKP atau JKP.

Contoh jurnal pembelian:

| Akun | Debit | Kredit |

|---|---|---|

| Persediaan | Rp10.000.000 | |

| PPN Masukan | Rp1.100.000 | |

| Kas/Utang Usaha | Rp11.100.000 |

PPN Masukan akan menjadi pengurang terhadap PPN Keluaran pada akhir masa pajak.

3. Menjual BKP atau JKP

Ketika perusahaan menjual BKP atau JKP kepada pelanggan, perusahaan wajib memungut PPN dari pembeli sesuai tarif yang berlaku.

PPN yang dipungut ini merupakan kewajiban yang nantinya harus disetorkan kepada negara setelah diperhitungkan dengan PPN Masukan.

4. Mencatat PPN Keluaran

PPN yang dipungut dari pelanggan dicatat sebagai PPN Keluaran.

Contoh jurnal penjualan:

| Akun | Debit | Kredit |

|---|---|---|

| Kas/Piutang Usaha | Rp16.650.000 | |

| Penjualan | Rp15.000.000 | |

| PPN Keluaran | Rp1.650.000 |

Saldo PPN Keluaran akan dibandingkan dengan PPN Masukan pada akhir periode pelaporan.

5. Menghitung Selisih PPN

Pada akhir masa pajak, perusahaan menghitung selisih antara PPN Keluaran dan PPN Masukan.

Rumusnya adalah:

PPN Terutang = PPN Keluaran – PPN Masukan

Kemungkinan hasilnya:

- Jika PPN Keluaran lebih besar dari PPN Masukan, perusahaan mengalami PPN kurang bayar dan harus menyetorkan selisihnya ke kas negara.

- Jika PPN Masukan lebih besar dari PPN Keluaran, perusahaan mengalami PPN lebih bayar yang dapat dikompensasikan ke masa pajak berikutnya atau direstitusi sesuai ketentuan.

6. Menyetor PPN

Apabila hasil perhitungan menunjukkan PPN kurang bayar, perusahaan harus menyetorkan selisih tersebut ke negara sebelum batas waktu yang ditentukan.

Contoh:

- PPN Keluaran: Rp15.000.000

- PPN Masukan: Rp10.000.000

PPN yang harus disetor:

Rp15.000.000 – Rp10.000.000 = Rp5.000.000

Jurnal penyetoran:

| Akun | Debit | Kredit |

|---|---|---|

| Utang PPN | Rp5.000.000 | |

| Kas | Rp5.000.000 |

7. Melaporkan SPT Masa PPN

Tahap terakhir adalah melaporkan seluruh transaksi PPN dalam SPT Masa PPN melalui sistem perpajakan yang berlaku.

Dalam laporan ini, perusahaan melaporkan:

- Total PPN Keluaran

- Total PPN Masukan

- PPN kurang bayar atau lebih bayar

- Bukti penyetoran PPN (jika ada)

Cara Membuat Jurnal PPN dalam Akuntansi

Berikut ini adalah cara membuat jurnal PPN yang kami bagi berdasarkan jenis jurnalnya:

Cara Membuat Jurnal PPN Keluaran

Ketika PKP melakukan pemungutan PPN, perlu diingat bahwa pajak yang dipungut menjadi hak negara sehingga pajak tersebut menjadi pajak terutang dari PKP.

Misalnya, pada tanggal 8 Agustus 2025, PT. Kurnia (PKP) menjual barang dagangan seharga Rp. 300.000. Pajak keluaran yang dipungut 11% dari harga jual yaitu Rp. 33.000.

Jurnal akuntansi untuk transaksi tersebut adalah sebagai berikut:

| Nama Akun | Debit | Kredit |

| Kas | 333.000 | |

| Penjualan | 300.000 | |

| Pajak Keluaran | 33.000 |

Jadi, jumlah kas yang diterima PKP adalah Rp. 333.000 yang berasal dari harga jual ditambah PPN yang dipungut. Harga penjualan sebesar Rp. 300.000 dan utang pajak keluaran sebesar Rp. 33.000.

Apabila penjualan dilakukan secara kredit, maka pada akun kas diganti dengan akun piutang dagang.

Cara Membuat Jurnal PPN Masukan

PPN masukan adalah pajak yang dikenakan ketika PKP membeli barang/jasa kena pajak. Akun pajak masukan ini akan dikreditkan pada pencatatan jurnal.

Misalnya, pada tanggal 22 Oktober 2025, PT. Kurnia (PKP) membeli barang dagangan dari PT. Berkah (PKP). Harga belinya sebesar Rp. 200.000 dan PPN masukan yang dikenakan 11% dari harga beli (Rp. 22.000).

Untuk pencatatan jurnal pembelian dengan PPN ini adalah sebagai berikut:

| Nama Akun | Debit | Kredit |

| Pembelian | 200.000 | |

| Pajak Masukan | 22.000 | |

| Kas | 222.000 |

Kas yang harus dikeluarkan PT. Kurnia adalah Rp. 222.000 yang terdiri dari harga beli senilai Rp. 200.000 dan PPN masukan sebesar Rp. 22.000.

Apabila pembelian dilakukan secara kredit, maka akun kas harus diganti dengan akun hutang dagang.

Cara Mencatat Jurnal Pembayaran PPN

Apabila pajak keluaran lebih besar dari pajak masukan, maka pihak PKP harus membayar selisih tersebut ke kas negara.

Berdasarkan contoh PT. Kurnia di atas, maka jurnal untuk pembayaran pajak bisa dilakukan sebagai berikut:

| Nama Akun | Debit | Kredit |

| Pajak Keluaran | 33.000 | |

| Pajak Masukan | – | 22.000 |

| Kas | – | 11.000 |

Dengan membalikkan perkiraan antara pajak masukan dan pajak keluaran, membuat saldo keduanya menjadi 0 sehingga piutang PPN seolah-olah sudah dilunasi.

Selisih antara pajak keluaran dan pajak masukan sebesar Rp. 11.000 yang menjadi kewajiban PKP untuk membayarnya.

Cara Mencatat Jurnal PPN untuk Penjualan Tunai

Ketika penjualan barang/jasa kena pajak dilakukan secara kas, misalnya PT. Kurnia membeli barang dagangan seharga Rp. 4.500.000, lalu ditambah PPN 11% yaitu Rp. 495.000, maka pencatatan PPN-nya adalah sebagai berikut:

| Nama Akun | Debit | Kredit |

| Kas | 4.995.000 | |

| Penjualan | 4.500.000 | |

| PPN Keluaran | 495.000 |

Penjurnalan PPN untuk transaksi penjualan secara tunai tidak begitu rumit, terlebih jika penjualan tersebut tidak mengalami retur di kemudian hari.

Pasalnya, ketika transaksi penjualan terjadi, PKP penjual akan menerbitkan faktur pajak dan menyerahkan barang kepada PKP pembeli.

Cara Mencatat Jurnal PPN untuk Penjualan Kredit

Apabila terjadi transaksi penjualan secara kredit, dilihat dari aspek perpajakan, dikarenakan PKP belum menerbitkan faktur pajak meskipun BKP/JKP telah diserahkan, maka pajak PPN belum terhutang sehingga belum perlu dibukukan.

Namun jika dilihat dari sisi akuntansi, PKP bisa mengakui pendapatan atau pelepasan aset ketika BKP/JKP telah diserahkan.

Sehingga, pembuatan Jurnal PPN keluaran harus memperhatikan dua faktor tersebut.

Misalnya, pada tanggal 1 Oktober 2025, PT. Kurnia menjual barang dagangan secara kredit seharga Rp. 5.500.000, ditambah PPN 11% sebesar Rp. 605.000.

Karena barang sudah diserahkan akan tetapi faktur belum dicatat, penjurnalannya bisa dilakukan sebagai berikut:

| Nama Akun | Debit | Kredit |

| Piutang dagang | 6.105.000 | |

| Penjualan | 5.500.000 | |

| PPN belum difakturkan | 605.000 |

Ketika pada tanggal 31 Desember 2025, faktur pajak keluaran diterbitkan dan diserahkan kepada PKP pembeli, maka PKP penjual bisa mencatat jurnal sebagai berikut:

| Nama Akun | Debit | Kredit |

| PPN Keluaran Belum Difakturkan | 605.000 | |

| PPN Keluaran Belum Difakturkan | 605.000 |

Cara Mencatat Jurnal PPN Apabila Ada Retur

Apabila PKP melakukan transaksi penjualan dan kemudian terjadi retur atau pengembalian BKP, maka retur tersebut bisa mengurangi nilai penjualan.

Alhasil, terjadinya retur menyebabkan PPN atas BKP menjadi tidak terutang dan mengurangi nilai PPN keluaran.

Misalnya, pada tanggal 1 Oktober 2025, PT. Kurnia menjual BKP secara kredit seharga Rp. 5.500.000 lalu ditambah PPN sebesar 11% Rp. 605.000.

BKP telah diserahkan saat tanggal transaksi akan tetapi faktur pajak belum diterbitkan. Maka, PKP penjual akan mencatat jurnal sebagai berikut:

| Nama Akun | Debit | Kredit |

| Piutang Dagang | 6.050.000 | |

| Penjualan | 5.500.000 | |

| PPN Keluaran Belum Difakturkan | 605.000 |

Lalu pada tanggal 15 Oktober 2025, terjadi retur penjualan senilai Rp. 500.000 padahal faktur pajak belum diterbitkan.

Oleh PKP penjual, transaksi retur penjualan tersebut akan dicatat sebagai berikut:

| Nama Akun | Debit | Kredit |

| Retur Penjualan | 500.000 | |

| PPN Keluaran Belum Difakturkan | 55.000 | |

| Piutang Dagang | 555.000 |

Pada tanggal 1 November 2025, PT. Kurnia membuat faktur pajak keluaran atas transaksi penjualan tersebut.

Pada transaksi ini, PKP hanya perlu mencantumkan nilai penjualan yang dikurangi nilai retur penjualan.

Sama halnya dengan penjurnalan PPN, maka hanya perlu dijurnal total PPN yang telah dikurangi retur PPN BKP.

Adapun bentuk jumlah yang dimasukkan ke dalam faktur pajak ialah sebagai berikut:

- Harga jual: Rp. 5.000.000

- PPN 11%: Rp. 550.000

- Jumlah yang dibebankan: Rp. 5.550.000

Atas penerbitan faktur pajak tersebut, maka PKP akan menjurnal PPN sebagai berikut:

| Nama Akun | Debit | Kredit |

| PPN Keluaran Yang Belum Difakturkan | 555.000 | |

| PPN Keluaran | 555.000 |

Apabila retur terjadi setelah PKP mengeluarkan faktur pajak, misalnya pada tanggal 30 November 2025, maka PKP akan mencatat jurnal PPN sebagai berikut:

| Nama Akun | Debit | Kredit |

| Retur penjualan | 500.000 | |

| PPN keluaran | 55.000 | |

| Piutang dagang | 555.000 |

Cara Mencatat Jurnal PPN untuk Transaksi Ekspor dan Impor

Transaksi ekspor dan impor memiliki perlakuan PPN yang berbeda dibandingkan transaksi domestik.

Pada transaksi impor, perusahaan umumnya membayar PPN Masukan yang dapat dikreditkan. Sebaliknya, ekspor Barang Kena Pajak (BKP) umumnya dikenakan tarif PPN 0%.

Cara Mencatat Jurnal PPN Impor

Ketika perusahaan mengimpor barang, PPN yang dibayarkan kepada negara dicatat sebagai PPN Masukan.

Misalnya, PT Kurnia mengimpor bahan baku senilai Rp100.000.000 dan dikenakan PPN 11% sebesar Rp11.000.000.

Pencatatan jurnalnya adalah sebagai berikut:

| Nama Akun | Debit | Kredit |

|---|---|---|

| Persediaan | Rp100.000.000 | |

| PPN Masukan | Rp11.000.000 | |

| Kas / Utang Impor | Rp111.000.000 |

PPN Masukan dari impor dapat dikreditkan terhadap PPN Keluaran sepanjang memenuhi persyaratan perpajakan yang berlaku.

Cara Mencatat Jurnal PPN Ekspor

Ekspor BKP umumnya dikenakan tarif PPN 0%. Meskipun tarifnya 0%, transaksi ekspor tetap harus dilaporkan dalam administrasi perpajakan dan e-Faktur.

Misalnya, PT Kurnia mengekspor barang senilai Rp150.000.000.

Jurnal penjualannya adalah:

| Nama Akun | Debit | Kredit |

|---|---|---|

| Piutang Dagang / Kas | Rp150.000.000 | |

| Penjualan Ekspor | Rp150.000.000 |

Karena tarif PPN ekspor adalah 0%, tidak terdapat PPN Keluaran yang dipungut dari pembeli luar negeri.

Transaksi ekspor sering menghasilkan posisi PPN lebih bayar karena perusahaan tetap membayar PPN Masukan saat membeli bahan baku atau jasa di dalam negeri, tetapi tidak memungut PPN Keluaran atas ekspor yang dikenakan tarif 0%.

Akibatnya, saldo PPN Masukan dapat lebih besar daripada PPN Keluaran sehingga PKP dapat mengajukan kompensasi atau restitusi sesuai ketentuan Direktorat Jenderal Pajak (DJP).

Cara Mencatat Jurnal Restitusi PPN

Restitusi PPN adalah pengembalian kelebihan pembayaran PPN oleh Direktorat Jenderal Pajak (DJP) kepada Pengusaha Kena Pajak (PKP) yang terjadi ketika:

Pajak Masukan > Pajak Keluaran dalam satu masa pajak

Pencatatan jurnal restitusi ini perlu melewati beberapa tahap, yaitu:

Jurnal saat mengajukan restitusi ke DJP

Melanjutkan contoh PT Kurnia tadi, perusahaan mengajukan restitusi sebesar Rp33.000 ke DJP.

Pencatatannya sebagai berikut:

| Nama Akun | Debit | Kredit |

|---|---|---|

| Piutang Restitusi PPN | 33.000 | |

| PPN Keluaran | 22.000 | |

| PPN Masukan | 55.000 |

Jurnal saat menerima dana restitusi dari DJP

Setelah perusahaan menerima dana restitusi dari DJP, pencatatannya adalah sebagai berikut:

| Nama Akun | Debit | Kredit |

|---|---|---|

| Kas / Bank | 33.000 | |

| Piutang Restitusi PPN | 33.000 |

Studi Kasus Pembayaran PPN di Perusahaan Jasa

Studi kasus ini kami rangkum dari penelitian berjudul “Analisis Penerapan, Perhitungan Dan Pelaporan Pajak Pertambahan Nilai (PPN) Pada PT. Mataram Cakra Buana Agung Tahun 2023” yang ditulis oleh Anis Riska Pradina, STIE Dharma Agung Indonesia.

PT. Mataram Cakra Buana Agung (MCBA) adalah perusahaan jasa outsourcing di bidang pengamanan dan kebersihan yang sudah berstatus PKP. Seluruh jasa yang mereka berikan kepada klien dikenakan PPN 11%.

Cara Perusahaan Menghitung PPN

Perusahaan menggunakan metode standar: PPN = DPP × 11%, di mana DPP dihitung dari harga jual jasa setelah dikurangi potongan harga.

Setiap akhir bulan, mereka membandingkan PPN Keluaran (dari jasa yang diberikan ke klien) dengan PPN Masukan (dari pembelian barang/jasa untuk operasional). Selisihnya menjadi kurang bayar atau lebih bayar.

Dari data yang disajikan jurnal, sepanjang 2023 PT. MCBA selalu mengalami kurang bayar setiap bulan karena PPN Keluaran jauh lebih besar dari PPN Masukan. Contohnya di bulan April, PPN Keluaran mencapai Rp123.518.314 sementara PPN Masukan hanya Rp4.412.377, sehingga kurang bayar Rp119.105.937.

Total sepanjang 2023, PPN Keluaran perusahaan mencapai sekitar Rp1,3 miliar sementara PPN Masukan hanya sekitar Rp105 juta — wajar untuk perusahaan jasa yang lebih banyak menjual daripada membeli barang kena pajak.

Mekanisme pelaporannya menggunakan SPT Masa PPN yang terdiri dari Formulir 1111 (induk), Formulir 1111 A2 (daftar PPN Keluaran), dan Formulir 1111 B2 (daftar PPN Masukan).

Permasalahan perusahaan

Jurnal menyebut satu masalah utama: adanya miskomunikasi internal (miscommunication) antara PT. MCBA dan perusahaan pelanggannya dalam proses pembuatan tagihan. Akibatnya, data tagihan harus direvisi dan dikoreksi ulang, yang berdampak pada dua hal:

- Perhitungan PPN ikut berubah karena DPP-nya berubah.

- elaporan pajak bisa meleset dari masa pajak yang bersangkutan dan terpaksa masuk ke masa pajak bulan berikutnya. Padahal UU No. 42 Tahun 2009 mewajibkan pelaporan dalam 30 hari setelah penyerahan BKP/JKP, dan faktur pajak harus diterbitkan paling lambat akhir bulan penyerahan.

Solusi

Jurnal memberikan tiga saran utama untuk permasalahan ini:

- Ketepatan waktu: Perhitungan dan pelaporan harus diselesaikan sebelum jatuh tempo untuk menghindari sanksi administrasi.

- Keseimbangan PM dan PK: Perusahaan disarankan memanfaatkan batas waktu pengkreditan PPN Masukan secara optimal agar tidak ada yang terlewat.

- Ketelitian faktur: Kesalahan sekecil apapun pada Faktur Pajak Masukan atau Keluaran bisa menyebabkan perbaikan SPT di masa berikutnya, yang merepotkan secara administratif.

Apa Hubungan PPN dengan E-Faktur?

E-Faktur adalah sistem pembuatan Faktur Pajak secara elektronik yang ditetapkan oleh Direktorat Jenderal Pajak (DJP) Indonesia.

Faktur Pajak adalah bukti pungutan PPN (Pajak Pertambahan Nilai) yang dibuat oleh Pengusaha Kena Pajak (PKP) saat melakukan penyerahan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP).

Cara kerjanya adalah seperti ini:

- PKP membuat faktur pajak melalui aplikasi e-Faktur (desktop atau web)

- Data dikirim ke server DJP untuk mendapat nomor seri faktur pajak (NSFP)

- Faktur yang sudah di-approve DJP mendapat QR Code sebagai tanda keabsahan

Semua PKP yang sudah dikukuhkan oleh DJP wajib menggunakan e-Faktur untuk setiap transaksi PPN.

Cara Mencetak Faktur Pajak dengan Kledo

Pemilik bisnis disarankan mencetak faktur pajak sebagai arsip, untuk kontrol internal, dan memudahkan proses klaim pajak Masukan.

Dengan Kledo, Anda bisa mencetak faktur pajak dengan mudah, mengikuti langkah berikut ini:

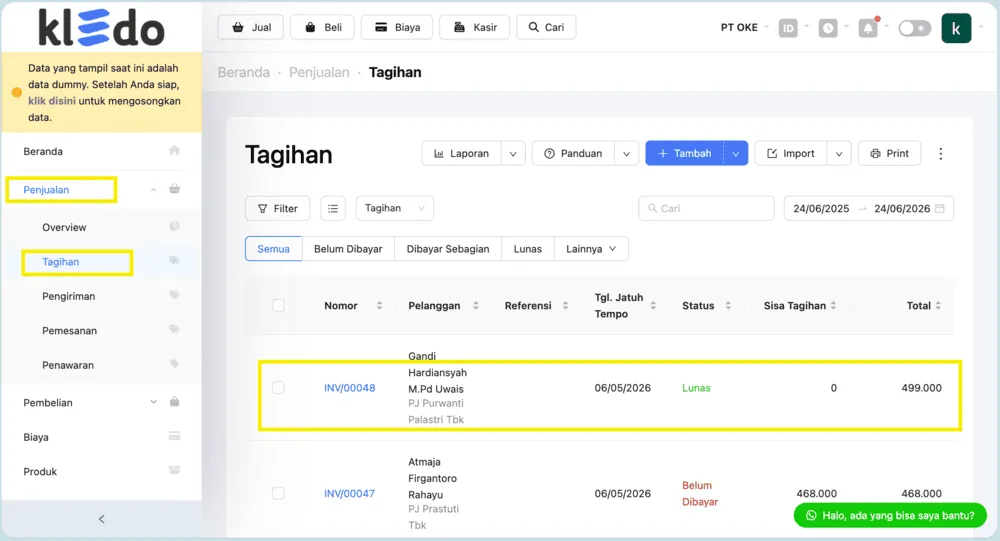

1 . Masuk ke menu “Penjualan” di bilah sebelah kiri, lalu pilih “Tagihan”. Pilih salah satu invoice yang ingin dicetak dari daftar tagihan.

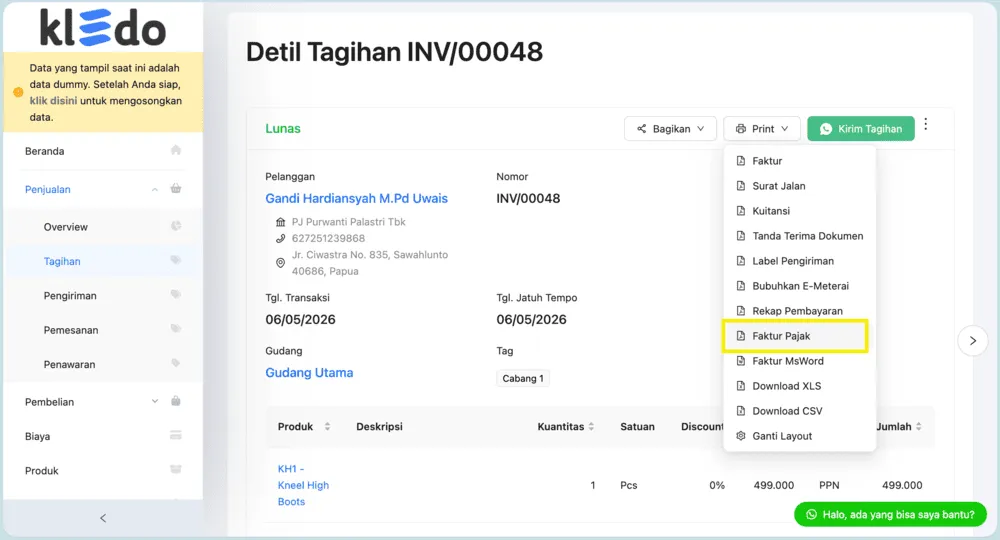

2. Akan muncul detail tagihan seperti ini. Klik opsi “Print”, lalu pilih “Faktur Pajak”

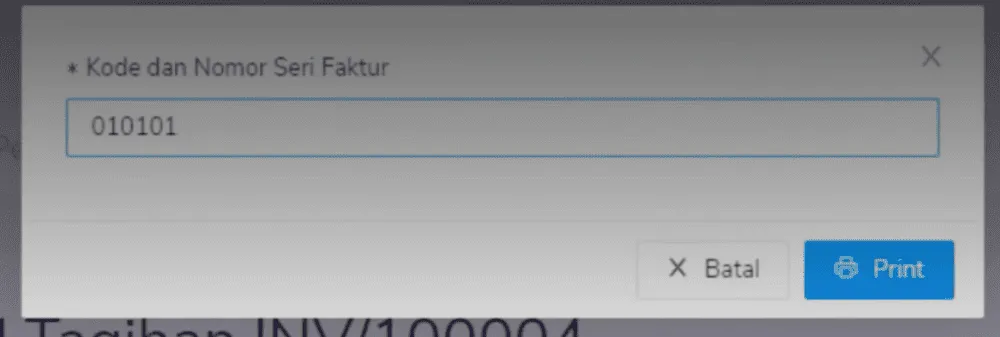

3. Masukkan kode dan nomor seri faktur, lalu pilih “Print”

4. Anda akan langsung mendapat faktur pajak dalam format PDF yang bisa dicetak.

Frequently Asked Questions (FAQ)

Apa itu jurnal PPN?

Jurnal PPN adalah pencatatan akuntansi atas nilai PPN dalam setiap transaksi jual beli BKP/JKP. Nilai PPN dicatat terpisah dari harga pokok transaksi, baik sebagai Pajak Masukan (saat membeli) maupun Pajak Keluaran (saat menjual).

Apa itu jurnal PPN masukan?

Jurnal PPN Masukan adalah pencatatan akuntansi atas PPN yang dibayar oleh perusahaan saat membeli Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP).

Jurnal ini dicatat sebagai aset lancar atau piutang pajak karena nantinya dapat diklaim atau dikreditkan ke negara. Jadi, PPN Masukan dicatat di sisi debit sebagai aset pajak.

Apa itu jurnal PPN keluaran?

Jurnal PPN Keluaran adalah pencatatan akuntansi atas PPN yang dipungut oleh PKP saat menjual Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP) kepada pelanggannya. PPN Keluaran dicatat di sisi kredit sebagai kewajiban kepada negara.

Apa perbedaan PPN masukan dan keluaran?

PPN Masukan timbul saat PKP membeli BKP/JKP dan berfungsi sebagai pengurang pajak yang harus disetor. PPN Keluaran timbul saat PKP menjual BKP/JKP dan merupakan pajak yang dipungut dari pembeli untuk disetor ke negara. Selisih keduanya menentukan apakah PKP harus menyetor tambahan pajak atau mengalami kelebihan bayar.

Apa itu jurnal restitusi PPN?

Restitusi terjadi ketika PPN Masukan lebih besar dari PPN Keluaran. Saat permohonan diajukan ke DJP, kelebihan bayar dicatat sebagai Piutang Restitusi PPN di sisi debit, PPN Keluaran didebit, dan PPN Masukan dikredit. Saat dana diterima, Kas didebit dan Piutang Restitusi PPN dikredit.

Apa itu jurnal kompensasi PPN?

Kompensasi adalah alternatif restitusi, di mana kelebihan PPN Masukan tidak diminta kembali, melainkan dialihkan untuk mengurangi PPN terutang di masa pajak berikutnya. Secara umum, kelebihan bayar dicatat sebagai akun tersendiri (misalnya PPN Lebih Bayar Dikompensasi) dan digunakan sebagai pengurang di bulan berikutnya.

Apakah PPN dicatat sebagai utang?

PPN Keluaran dicatat sebagai utang pajak karena dana tersebut bukan milik perusahaan, jadi wajib disetor ke negara. PPN Masukan di sisi lain adalah aset pajak yang mengurangi kewajiban tersebut. Hanya selisih bersihnya (jika PK > PM) yang menjadi utang PPN aktual.

Berapa tarif PPN saat ini?

Trif PPN untuk barang dan jasa umum (non-mewah) tetap 11% di tahun 2026. Sementara itu, tarif 12% berlaku khusus untuk barang mewah yang dikenai PPnBM, sesuai PMK 131/2024 yang berlaku mulai 1 Januari 2025.

Kesimpulan

Demikian berbagai bentuk dan cara mencatat jurnal PPN baik untuk transaksi pajak masukan maupun keluaran.

Masing-masing transaksi akan dicatat secara berbeda tergantung apakah dilakukan secara tunai, kredit, serta adanya pengembalian atau tidak.

Membuat jurnal merupakan bagian terpenting yang harus dilakukan setiap bisnis. Namun, Anda tidak perlu khawatir. Kini, Anda bisa membuat jurnal perpajakan apapun secara lebih mudah dengan menggunakan software akuntansi dari Kledo.

Kledo mempunyai fitur pajak sehingga membantu Anda membuat jurnal yang tepat dan terperinci. Dengan menggunakan software ini, Anda bisa melakukan perhitungan otomatis pajak keluaran dan pajak masukan, menyimpan nomor paja, dan masih banyak lagi.

Jadi, tunggu apalagi? Yuk, segera upgrade level bisnis Anda dengan menggunakan Kledo sekarang juga. Anda juga bisa menggunakan free trial Kledo selama 14 hari melalui tautan ini.