Sebelum menyelami apa itu manajemen laba, penting untuk memiliki pemahaman yang kuat tentang apa yang kami maksud ketika kita membahas laba.

Laba adalah keuntungan dari sebuah perusahaan. Investor dan analis melihat pendapatan untuk menentukan daya tarik perusahaan tertentu. Perusahaan dengan prospek pendapatan yang buruk biasanya akan memiliki daya tarik yang lebih rendah dibandingkan dengan perusahaan dengan prospek yang baik.

Ingatlah bahwa kemampuan perusahaan untuk menghasilkan laba di masa depan memainkan peran yang sangat penting dalam menentukan tinggi rendahnya minat investor.

Dapat dikatakan, manajemen laba adalah strategi yang digunakan oleh manajemen suatu perusahaan untuk dengan sengaja memanipulasi laba perusahaan agar angkanya sesuai dengan target yang telah ditentukan sebelumnya.

Ingin mengetahui apa itu manajemen laba secara mendalam? Baca terus artikel ini untuk pemahaman yang lebih baik agar Anda tidak salah dalam menilai suatu perusahaan:

Apa itu Manajemen Laba?

Manajemen laba atau earnings management adalah praktik yang diikuti oleh manajemen perusahaan untuk mempengaruhi laba yang dilaporkan dalam laporan keuangan. Hal ini dilakukan agar sesuai dengan target yang ditetapkan dan berbeda dengan mengelola bisnis yang mendasari perusahaan.

Strategi manajemen laba menggunakan metode akuntansi untuk menyajikan pandangan yang terlalu positif dari posisi keuangan perusahaan, meningkatkan pendapatan.

Manajemen laba digunakan oleh perusahaan untuk meratakan variasi laba dan menyajikan laba yang konsisten setiap kuartal atau tahun. Variasi dalam pendapatan mungkin umum untuk operasi sebuah perusahaan besar.

Namun, cara ini terkadang menimbulkan keraguan di kalangan investor, karena mereka lebih suka berinvestasi di saham perusahaan yang menunjukkan pertumbuhan dan stabilitas.

Harga saham suatu perusahaan biasanya naik atau turun setelah pengumuman dibuat dan ditentukan oleh apakah perusahaan memenuhi atau gagal memenuhi perkiraan laba. Manajemen mencoba mempengaruhi praktik akuntansi untuk memenuhi estimasi pendapatan dan menahan harga saham.

Jenis Manajemen Laba

Ada banyak jenis manajemen laba berdasarkan ukuran perusahaan dan status keuangannya; model yang umum digunakan adalah sebagai berikut:

Cookie Jar Reserves

Cookie jar reserves berada di bawah teknik akuntansi agresif karena berurusan dengan menciptakan cadangan yang signifikan pada tahun laba bisnis yang tinggi dan penarikan ketika perusahaan menghadapi tahun yang buruk.atau saat mendapatkan banyak piutang tak tertagih dalam setahun untuk menunjukkan bahwa perusahaan menghasilkan keuntungan.

The Big Bath

Ketika sebuah perusahaan menghadapi periode yang buruk karena faktor eksternal, tentu saja ini akan mempengaruhi laba pada bisnis, dan itu harus ditunjukkan dalam laporan mereka.

Tetapi perusahaan akan membuatnya lebih jika mereka menghapus semua piutang tak tertagih, overvaluation penyusutan aset, biaya restrukturisasi, pengeluaran lainnya pada tahun yang sama untuk menunjukkan lebih banyak kerugian dan penghindaran pajak.

Pengakuan Beban dan Pendapatan

Ini juga bisa disebut “Income smoothing” atau perataan laba, dan termasuk akuntansi penipuan karena perusahaan mencatat pengeluarannya sebelum menimbulkan atau tidak menunjukkan laba, penjualan saat menghasilkan.

Mereka bahkan dapat mempercepat penjualan yang menunjukkan pendapatan tambahan, atau mereka tidak mengakui piutang tak tertagih di tahun berjalan dan menggesernya ke tahun depan karena mengurangi laba tahun ini.

Teknik Manajemen Laba

Ada tiga jenis teknik dalam manajemen laba yaitu;

Akuntansi Agresif & Abusif

Ini mengacu pada eskalasi penjualan atau pengakuan pendapatan yang agresif. Pembukuan yang menyesatkan termasuk toples kue, bak mandi besar, dll., untuk menunjukkan bahwa ada keuntungan yang tinggi pada tahun itu.

Akuntansi Konservatif

Akuntansi konservatif mengacu pada penghapusan semua biaya dan kerugian pada tahun yang sama jika perusahaan memperoleh laba tinggi dan untuk menghindari pajak.

Akuntansi Penipuan

Jika pendapatan, kerugian tidak ditampilkan dalam laporan untuk menipu pemangku kepentingan, atau jika keuntungan tinggi ditunjukkan untuk mendapatkan kontrak, itu termasuk dalam akuntansi penipuan. Itu juga melanggar PABU (Prinsip Akuntansi yang Berterima Umum).

Baca Juga: Manajemen Laba Rugi Perusahaan Dagang: Pengertian & Tips

Tujuan Manajemen Laba

Tujuan manajemen laba tidak selalu buruk; mungkin ada beberapa alasan bagus juga.

Umumnya, ini menjadi buruk karena dilakukan untuk tujuan keuntungan pribadi dari aktivitas seperti mendapatkan komisi dari mendapatkan kontrak dari laporan palsu atau meningkatkan nilai saham di pasar dengan menunjukkan bahwa perusahaan sangat menguntungkan.

Tujuan yang baik adalah perusahaan dapat memindahkan pendapatan untuk tahun depan sehingga perusahaan akan menunjukkan laba yang konsisten daripada berfluktuasi antara untung dan rugi.

Contoh Kasus Penerapan Manajemen Laba

Contoh 1

Mari kita analogikan jika sebuah perusahaan memiliki $ 20.000 sebagai piutang tak tertagih dan tidak dapat dipulihkan, jadi transaksi itu harus dihapuskan selama tahun keuangan ini, tetapi manajer keuangan mengatakan untuk menunjukkan $ 10.000 sebagai debitur dan menghapus saldo di tahun keuangan berikutnya karena laba di tahun ini rendah

Ini termasuk dalam jenis pengakuan beban dan pendapatan sebagai beban yang tidak diakui dengan benar untuk meningkatkan laba.

Contoh 2

Pasar tidak stabil karena faktor eksternal seperti harga tinggi, permintaan rendah, dll. Perusahaan dapat menghadapi kerugian. CEO perusahaan meminta untuk menunjukkan semua kerugian pada tahun yang sama seperti hutang yang tidak dapat dipulihkan, depresiasi, cadangan yang tinggi, dll.

Karena perusahaan sudah merugi. Agar tahun buku berikutnya menguntungkan, ini adalah contoh manajemen laba tipe The BIG BATH.

Bagaimana Cara Mendeteksi Manajemen Laba dalam Suatu Bisnis?

Investor harus melakukan uji tuntas sebelum berinvestasi di saham perusahaan mana pun. Beberapa investor menganalisis laporan keuangan perusahaan dan dapat mengidentifikasi manajemen laba.

Di bawah ini adalah tanda-tanda yang perlu dicari investor untuk menentukan apakah perusahaan melakukan manajemen laba untuk memanipulasi keuangannya:

- Perusahaan mengklaim peningkatan pendapatan tanpa peningkatan arus kas yang sesuai.

- Perusahaan melaporkan peningkatan pendapatan hanya pada kuartal terakhir tahun fiskal.

- Aset tetap perusahaan berkembang melampaui standar normal untuk industri atau perusahaan.

- Kekayaan bersih suatu aset meningkat dengan mengabaikan penggunaan skedul depresiasi yang sebenarnya.

Anda juga bisa menggunakan Model Healy (1985) untuk menghitung estimasi akrual diskresioner yang digunakan dalam manajemen laba.

Berikut adalah rumus yang bisa Anda gunakan:

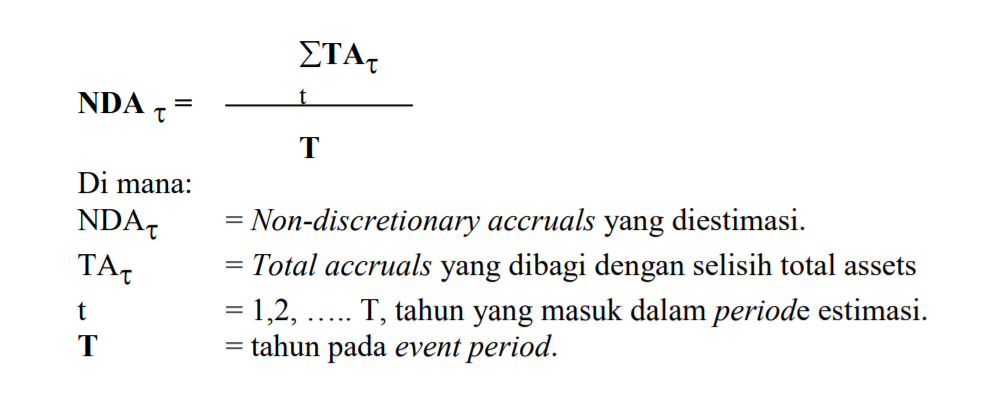

DeAngelo (1986), menguji adanya earnings management dengan menghitung perbedaan pada total accruals dan dengan mengasumsikan bahwa jika perbedaan diharapkan tidak ada, berarti tidak terdapat earnings management.

Model ini menggunakan total accruals periode sebelumnya (last period’s total accruals) yang dibagi dengan selisih total assets sebagai ukuran non-discretionary accruals.

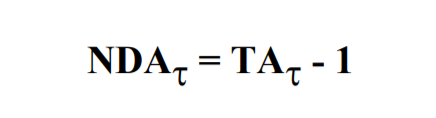

Model nondiscretionary yang digunakan oleh DeAngelo adalah sebagai berikut:

Model DeAngelo dapat dipandang sebagai kasus khusus dari Model Healy, karena periode estimasi untuk non-discretionary accruals dibatasi observasi tahun-tahun selanjutnya

Pendekatan Manajemen Laba

Perusahaan menggunakan beberapa strategi yang digunakan untuk manajemen laba. Strategi yang paling umum digunakan adalah sebagai berikut:

1. Keputusan yang berfokus pada pendapatan

Keputusan yang diambil oleh manajemen semata-mata difokuskan untuk memenuhi estimasi laba. Cara termudah untuk melakukan earnings management adalah dengan mengontrol pengeluaran perusahaan. Perusahaan mencari untuk memotong biaya opsional untuk memenuhi perkiraan pendapatan.

Kegiatan tertentu – seperti penelitian, periklanan, atau pelatihan staf – dapat dihentikan sementara. Perusahaan menangguhkan kegiatan tersebut untuk waktu yang singkat, dengan asumsi bahwa bisnis akan berkinerja lebih baik di periode mendatang, dan kegiatan yang ditangguhkan dapat dilanjutkan setelahnya.

Namun, untuk perusahaan yang berkinerja baik, manajemen berfokus pada kesuksesan bisnis jangka panjang dan biasanya tidak menggunakan cara untuk meningkatkan pendapatan secara artifisial.

2. Pertimbangan akuntansi yang bias

Akuntansi akrual menghadirkan peluang untuk earnings management; Namun, manajemen perusahaan perlu melakukan beberapa penilaian sulit ketika akuntansi akrual diterapkan.

Ada kebijakan formal, manual akuntansi, dan proses yang diikuti di perusahaan yang berkinerja baik untuk memastikan bahwa penilaiannya bebas bias. Manajemen laba terjadi ketika tim manajemen mendistorsi penilaian dan memperbaiki kebijakan untuk memenuhi harapan.

3. Mengubah prinsip akuntansi

Standar akuntansi Indonesia (PSAK) memberikan aturan akuntansi yang berbeda untuk transaksi yang sama. Misalnya, biaya persediaan dan biaya aset tetap dapat diperhitungkan dalam tiga cara yang berbeda tetapi dapat diterima.

Manajemen perusahaan yang dikelola dengan baik memilih aturan akuntansi yang paling mencerminkan faktor ekonomi implisit. earnings management terjadi ketika manajemen perusahaan memilih alternatif standar akuntansi tertentu, yang akan menyebabkan angka laba memenuhi harapan.

Kesimpulan

Itulah tadi beberapa hal mengenai manajemen laba yang sangat menguntungkan, namun mungkin memiliki efek negatif. Diantaranya laporan keuangan yang diberikan menjadi kurang relevan dan caranya terkesan ‘curang’ meskipun diperbolehkan.

Terlepas dari itu, laporan keuangan selalu menjadi hal penting dalam setiap perusahaan.

Untuk membuat proyeksi keuangan perusahaan lebih baik, kami sarankan Anda menggunakan software akuntansi online yang memilki fitur keamanan terlengkap dan juga proses pembuatan laporan keuangan termudah. Salah satunya adalah Kledo.

Dengan menggunakan Kledo, Anda bisa dengan mudah memantau data finansial usaha Anda kapanpun Anda mau, memberikan akses pengguna yang akan meminimalisir tindakan fraud, rekonsiliasi transaksi mudah, otomasi lebih dari 30 jenis laporan keuangan, dan masih banyak lagi.

Anda juga bisa mencoba Kledo secara gratis melalui tautan ini.

- Rekap Webinar: Kledo X EnforceA – Anti Panik Tax Season - 23 Juni 2026

- Beban Dibayar Dimuka: Pengertian, Manfaat, dan Contoh Jurnalnya - 10 Juni 2026

- Jurnal Biaya Dibayar Di Muka: Cara Membuat dan Contohnya - 10 Juni 2026