Mengetahui apa itu ikhtisar laba rugi sangat penting baik bagi Anda pemilik bisnis atau seorang akuntan.

Akuntansi mengharuskan semua akun diseimbangkan (balance) sedemikian rupa sehingga tidak ada jumlah uang yang tersisa saat mengakses pembukuan.

Ini membutuhkan mengikuti aturan untuk debit dan kredit, tergantung melalui rekening mana uang masuk atau keluar dari perusahaan. Setiap periode pelaporan selalu berakhir.

Dengan demikian, Anda perlu mengarahkan kembali uang yang ditemukan di akun pendapatan dan pengeluaran sehingga ditampilkan di neraca. Salah satu cara untuk melakukannya adalah dengan menggunakan akun ikhtisar laba rugi.

Pada artikel kali ini, kami akan membahas apa itu ikhtisar laba rugi dan juga memberikan contoh penjurnalannya secara lengkap.

Apa itu Ikhtisar Laba Rugi?

Akun ikhtisar laba rugi atau ringkasan pendapatan adalah akun yang menerima semua akun sementara bisnis setelah menutupnya pada akhir setiap periode akuntansi.

Ini berarti bahwa nilai setiap akun dalam laporan laba rugi didebit dari akun sementara dan kemudian dikreditkan sebagai satu nilai ke akun ringkasan pendapatan.

Ada dua sisi akun ikhtisar laba rugi: sisi kredit dan debit. Suatu perusahaan dikatakan untung jika sisi kredit lebih tinggi dari sisi debet, sedangkan kerugian telah terjadi jika sisi debet lebih tinggi dari sisi kredit.

Setelah semua akun sementara telah dipindahkan ke akun ringkasan pendapatan, saldo di setiap akun sementra akan ditutup dan dipindahkan ke akun modal untuk kepemilikan tunggal atau ke “laba ditahan” untuk suatu perusahaan.

Baca juga: 6 Tips Memulai Usaha Sembako Agar Untung, Wajib Dicoba!

Mengenal lebih jauh tentang akun ikhtisar laba rugi

Akun ikhtisar laba rugi pada dasarnya adalah laporan sementara yang mendokumentasikan dan merangkum pendapatan dan pengeluaran yang diperoleh dan dikeluarkan bisnis dari aktivitas non-operasional dan operasi untuk periode akuntansi tertentu.

Ini juga dianggap sebagai ringkasan pendapatan dan pengeluaran. Secara umum ada dua komponen laporan ikhtisar laba rugi, yaitu sisi debet dan sisi kredit.

Bisnis dikatakan menghasilkan keuntungan jika bagian kredit dari laporan ringkasan pendapatan lebih besar daripada sisi debet dari laporan ringkasan pendapatan.

Demikian pula, bisnis dikatakan merugi jika bagian debet laporan ikhtisar laba rugi lebih besar dari sisi kredit laporan ikhtisar laba rugi.

Semua akun pendapatan dan beban sementara harus dipindahkan terlebih dahulu ke dalam akun laporan laba rugi dan ringkasan sementara.

Saldo di masing-masing akun sementara kemudian akan ditutup di salah satu akun modal seperti yang diterapkan untuk bisnis kepemilikan tunggal dan laba ditahan seperti yang diterapkan untuk korporasi.

Para profesional tidak boleh bingung dengan laporan laba rugi, dan akun ringkasan laba rugi karena kedua konsep tersebut bergantung pada laporan pendapatan dan kerugian yang diperoleh dan dikeluarkan oleh bisnis.

Laporan laba rugi umumnya terdiri dari akun permanen dan menampilkan pendapatan bisnis yang diperoleh dan pengeluaran yang dikeluarkan oleh bisnis.

Ringkasan pendapatan adalah ringkasan dan kompilasi akun sementara dari pendapatan dan beban.

Baca juga: Berikut 5 Tips Jitu Melakukan Ekspansi Bisnis, Apa Saja?

Informasi dari laporan laba rugi dapat ditransfer ke laporan ikhtisar laba rugi untuk menentukan apakah suatu bisnis memperoleh laba atau rugi.

Setiap kali hal seperti itu terjadi, akun-akun dalam laporan laba rugi didebit, dan akun-akun dalam ringkasan pendapatan dikreditkan.

Perlu dicatat bahwa laporan laba rugi membantu dalam pencatatan pengeluaran dan pendapatan dalam satu lembar lebar, sedangkan ringkasan laba rugi mencantumkan jumlah penutupan atau catatan untuk pengeluaran yang terjadi dan penjualan yang dihasilkan oleh bisnis untuk periode akuntansi tertentu.

Untuk mengetahui lebih jelas perbedaan keduanya, Anda bisa membaca materi di bawah ini:

Perbedaan Ikhtisar Laba Rugi dan Laporan Laba Rugi

Banyak orang menjadi bingung antara ikhtisar laba rugi dan laporan laba rugi karena kedua konsep tersebut memberikan laporan laba rugi perusahaan.

Namun, keduanya berbeda, dan poin-poin berikut adalah beberapa perbedaannya:

- Akun sementara vs. akun permanen – Perbedaan paling mendasar antara kedua akun adalah bahwa laporan laba rugi adalah akun permanen, yang mencerminkan pendapatan dan pengeluaran perusahaan. Ikhtisar laba rugi di sisi lain, adalah akun sementara, di mana akun sementara lainnya seperti pendapatan dan pengeluaran dikompilasi.

- Rincian dalam laporan laba rugi dipindahkan ke akun ikhtisar laba rugi di mana biaya dikurangkan dari pendapatan untuk menentukan apakah bisnis tersebut menghasilkan laba atau rugi.

- Debit dan kredit – Ketika akun dalam laporan laba rugi ditransfer, nilainya didebit dari akun dan kemudian dikreditkan ke akun ikhtisar laba rugi.

- Laporan laba rugi digunakan untuk mencatat pengeluaran dan pendapatan dalam satu lembar. Sedangkan iktisar laba rugi adalah untuk menutup catatan pengeluaran dan pendapatan untuk periode akuntansi tertentu.

Baca juga: Laporan Laba Rugi: Pengertian, Jenis, Fungsi, Contoh dan Cara Membuatnya

Bagaimana Cara Mempersiapkan Ikhtisar Laba Rugi?

Langkah 1 – Menutup akun pendapatan

Akun pendapatan selalu memiliki saldo kredit. Pada akhir periode akuntansi, semua akun pendapatan akan ditutup dengan mentransfer saldo kredit ke ringkasan pendapatan.

Ini akan dilakukan dengan mendebet akun pendapatan dan mengkredit akun ringkasan pendapatan. Setelah melewati entri ini, semua akun pendapatan akan menjadi nol.

Baca juga: Biaya Penyimpanan: Pengertian, Rumus, dan Tips Mengelolanya

Langkah 2 – Menutup akun pengeluaran

Akun beban selalu bersaldo debet. Pada akhir periode akuntansi, semua biaya akan ditutup dengan mentransfer debit ke ringkasan pendapatan dengan mengkredit akun pengeluaran dan mendebet akun ringkarasn pendapatan.

Setelah melewati entri ini, saldo akun semua biaya akan menjadi nol.

Langkah 3 – Menyelesaikan akun ringkasan pendapatan

Sekarang, akun-akun ini memiliki semua saldo akun pendapatan di kolom sisi kredit sebagai total Pendapatan organisasi dan saldo akun pengeluaran di kolom sisi debit sebagai total pengeluaran organisasi.

Jika saldo kredit lebih besar dari saldo debit, itu menunjukkan keuntungan; jika saldo debet lebih dari saldo kredit, itu menunjukkan kerugian.

Dalam saldo kredit atau debit terakhir, apa pun yang terjadi, itu akan ditransfer ke akun laba ditahan atau modal di neraca, dan ringkasan laba rugi akan ditutup.

Baca juga: Neraca Lajur: Pengertian, Fungsi, Jenis, Tahapan Membuatnya, dan Contohnya

Contoh Jurnal Ikhtisar Laba Rugi

Ringkasan pendapatan untuk pendapatan

Perusahaan dapat membuat entri jurnal ringkasan pendapatan untuk pendapatan dengan mendebit akun pendapatan dan mengkredit akun ringkasan pendapatan.

| Rekening | Debit | Kredit |

| Pendapatan | $$$ | |

| Ringkasan pendapatan | $$$ |

Ringkasan pendapatan untuk pengeluaran

Perusahaan dapat membuat entri jurnal ringkasan pendapatan untuk pengeluaran dengan mendebit akun ringkasan pendapatan dan mengkredit akun pengeluaran.

| Rekening | Debit | Kredit |

| Ringkasan pendapatan | $$$ | |

| Biaya | $$$ |

Baca juga: Prepaid Expense: Pengertian, Contoh, dan Cara Menjurnalnya

Menutup ringkasan pendapatan untuk laba ditahan

Setelah mentransfer saldo dari semua pendapatan dan pengeluaran ke akun ringkasan pendapatan, perusahaan dapat membuat entri jurnal untuk mentransfer saldo bersih di akun ini ke laba ditahan untuk akhirnya menutup laporan laba rugi pada akhir periode.

Ringkasan saldo bersih pendapatan ini mewakili laba bersih jika berada di sisi kredit. Di sisi lain, jika ada di debit, itu menyajikan kerugian bersih perusahaan.

Laba bersih

Perusahaan dapat membuat entri jurnal ringkasan pendapatan dengan mendebit akun ringkasan pendapatan dan mengkredit laba ditahan jika perusahaan menghasilkan laba bersih.

| Rekening | Debit | Kredit |

| Ringkasan pendapatan | $$$ | |

| Laba ditahan | $$$ |

Baca juga: Ini Panduan Cara Menghitung Laba Bersih di Excel

Rugi bersih

Di sisi lain, jika perusahaan membuat kerugian bersih, ia dapat membuat entri jurnal ringkasan pendapatan dengan mendebit akun laba ditahan dan mengkredit akun ringkasan pendapatan sebagai gantinya.

| Rekening | Debit | Kredit |

| Laba ditahan | $$$ | |

| Ringkasan pendapatan | $$$ |

Baca juga: Apa itu Laporan Posisi Keuangan? Berikut Pembahasan Lengkapnya

Contoh Kasus dalam Penjurnalan Ikhtisar Laba Rugi

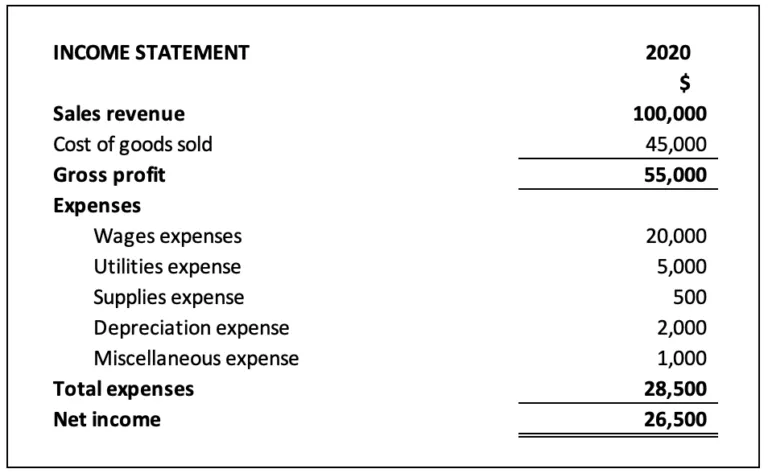

Misalnya, perusahaan ABC memiliki laporan laba rugi pada tahun 2020 sebagai berikut:

Dalam hal ini, perusahaan ABC dapat membuat jurnal ikhtisar laba rugi untuk pendapatan dan beban sebagai berikut:

Pendapatan

| Akun | Debit | Credit |

|---|---|---|

| Pendapatan penjualan | $100,000 | |

| Ringkasan pendapatan | $100,000 |

Pengeluaran

| Akun | Debit | Credit |

|---|---|---|

| Ringkasan pendapatan | $73,500 | |

| Cost of goods sold atau HPP | $ 45,000 | |

| Pengeluaran gaji | $ 20,000 | |

| Pengeluaran utilitas | $ 5,000 | |

| Biaya persediaan | $ 500 | |

| Biaya depresiasi | $2,000 | |

| Pengeluaran lainnya | $ 1,000 |

Kemudian dapat dibuat jurnal untuk mentransfer saldo kredit bersih dalam ringkasan pendapatan $26.500 (100.000 – 73.500) ke akun laba ditahan seperti di bawah ini:

| Akun | Debit | Credit |

|---|---|---|

| Ringkasan pendapatan | $26,500 | |

| Laba ditahan | $26,500 |

Baca juga: Apa itu Value For Money? Berikut Pengertian Lengkap dan Cara Membuat Produknya

Ringkasan Pendapatan Debit atau Kredit?

Dapat diasumsikan bahwa ikhtisar laba rugi atau ringkasan pendapatan saldo normal berada di sisi kredit karena ini mengacu bahwa perusahaan mengharapkan laba bersih pada akhir periode, di mana biasanya memang mengharapkan itu.

Namun, jika kami mendasarkan pendapat kami pada hal ini, dapat dikatakan bahwa perusahaan baru yang biasanya dihadapkan kerugian pada tahun-tahun awal akan menganggap bahwa ringkasan pendapatan saldo normal ada di sisi debit.

Selain itu, penting untuk dicatat bahwa akun ringkasan pendapatan memainkan peran debit dan kredit pada saat yang sama ketika perusahaan menutup laporan laba rugi pada akhir periode.

Misalnya, beban dipindahkan ke sisi debet ringkasan pendapatan sedangkan pendapatan dipindahkan ke sisi kredit ringkasan pendapatan.

Dan hal lain yang perlu dipertimbangkan adalah bahwa selama periode akuntansi, saldo ringkasan pendapatan adalah nol karena perusahaan hanya menggunakan akun ini pada akhir periode, dan kemudian saldonya menjadi nol lagi ketika periode akuntansi baru dimulai.

Berdasarkan sudut pandang ini, kita dapat menyimpulkan bahwa ikhtisar laba rugi tidak memiliki saldo normal (yaitu saldo normalnya dapat berupa debit atau kredit).

Baca juga: Tarif, Cara Hitung dan Cara Membayar Perpajakan UMKM

Kesimpulan

Itulah pembahasan lengkap mengenai ikhtisar laba rugi atau ringkasan pendapatan yang harus Anda tahu saat membuat laporan keuangan dan pengelolaan akuntansi pada bisnis.

Membuat laporan keuangan secara manual memang merepotkan dan memakan waktu, terlebih jika Anda tidak mendalami ilmu akuntansi secara mendalam. Tentunya ini akan meningkatkan risiko kesalahan pencatatan dan membuat laporan keuangan yang Anda buat menjadi tidak valid.

Oleh sebab itu, Anda bisa mencoba menggunakan software akuntansi modern seperti Kledo yang memiliki fitur terlengkap dan mudah digunakan, bahkan bagi Anda yang awam dengan ilmu akuntansi.

Anda bisa bisa mencoba menggunakan Kledo untuk membuat laporan keuangan dan ikhtisar laba rugi yang lebih mudah dan praktis melalui tautan ini.

- Rekap Webinar: Kledo X EnforceA – Anti Panik Tax Season - 23 Juni 2026

- Beban Dibayar Dimuka: Pengertian, Manfaat, dan Contoh Jurnalnya - 10 Juni 2026

- Jurnal Biaya Dibayar Di Muka: Cara Membuat dan Contohnya - 10 Juni 2026