Membayar pajak adalah kewajiban kita sebagai penduduk negara Indonesia. Menurut DJP, lebih dari 82.1% pendapatan negara berasal dari pajak.

Nah, pajak ini sendiri ada beberapa jenisnya, seperti pajak langsung dan tidak langsung. Memahami berbagai jenis pajak ini sangat penting untuk bisnis.

Di artikel ini, kami akan membahas lebih lengkap mengenai pajak langsung dan tidak langsung, perbedaannya, pengaruhnya terhadap bisnis Anda, serta cara meningkatkan efisiensi pajak untuk bisnis.

Jika Anda seorang pebisnis yang ingin meningkatkan pengetahuan Anda tentang pajak, simak artikel ini sampai selesai.

Apa Itu Pajak Langsung?

Pajak langsung adalah pajak yang dibayar langsung oleh individu maupun badan usaha kepada negara tanpa perantara.

Pajak langsung umumnya bersifat progresif, terutama untuk pajak penghasilan orang pribadi.

Artinya, semakin tinggi penghasilan seseorang, semakin besar persentase pajak yang harus dibayar.

Dengan kata lain, individu berpenghasilan tinggi akan menanggung beban pajak yang lebih besar dibandingkan dengan individu berpenghasilan rendah.

Secara umum, pajak langsung dapat dibagi ke dalam beberapa jenis berikut:

- Pajak Penghasilan (PPh) Orang Pribadi

- Pajak Penghasilan (PPh) Badan

- Pajak Bumi dan Bangunan (PBB)

1. Pajak Penghasilan Orang Pribadi

PPh atau Pajak Penghasilan Orang Pribadi adalah pajak yang dikenakan atas penghasilan yang diterima atau diperoleh individu, baik dari gaji, upah, investasi, maupun sumber penghasilan lainnya.

Pajak ini diatur oleh pemerintah pusat dan menggunakan tarif progresif sesuai dengan lapisan penghasilan kena pajak (PKP). Artinya, semakin tinggi penghasilan, semakin tinggi tarif pajaknya.

2. Pajak Penghasilan Badan

PPh Badan dikenakan kepada perusahaan atas laba bersih yang diperoleh setelah dikurangi biaya-biaya yang diperbolehkan secara fiskal.

Pajak ini merupakan salah satu sumber utama penerimaan negara di Indonesia. Tarif PPh Badan saat ini umumnya sebesar 22% (dapat berubah sesuai kebijakan pemerintah).

3. Pajak Bumi dan Bangunan (PBB)

PBB adalah pajak yang dikenakan atas kepemilikan atau pemanfaatan tanah dan/atau bangunan.

Pajak ini menjadi salah satu sumber pendapatan penting bagi pemerintah daerah dan digunakan untuk membiayai pembangunan fasilitas umum seperti jalan, sekolah, serta layanan publik lainnya.

Baca Juga: Mengetahui Unsur Pajak dalam Sistem Perpajakan Indonesia

Apa Itu Pajak Tidak Langsung?

Pajak tidak langsung adalah pajak yang dapat dialihkan kepada pihak lain. Pajak ini umumnya dikenakan atas barang dan jasa.

Dalam praktiknya, produsen atau penjual akan membebankan pajak kepada konsumen, sehingga pada akhirnya konsumenlah yang menanggung beban pajak tersebut.

Penjual hanya berperan sebagai pemungut pajak yang kemudian menyetorkannya kepada pemerintah.

Pajak tidak langsung umumnya bersifat regresif. Artinya, tarif pajak dikenakan sama tanpa mempertimbangkan tingkat penghasilan.

Akibatnya, konsumen dengan penghasilan rendah cenderung menanggung beban pajak yang relatif lebih besar dibandingkan dengan konsumen berpenghasilan tinggi.

Secara umum, pajak tidak langsung dapat dibagi menjadi beberapa jenis berikut:

- Pajak Pertambahan Nilai (PPN)

- Cukai

- Pajak Penjualan atas Barang Mewah (PPnBM)

- Pajak Daerah atas konsumsi tertentu (sebagai pengganti konsep sales tax di Indonesia)

1. Pajak Pertambahan Nilai (PPN)

PPN adalah pajak yang dikenakan atas pertambahan nilai barang dan jasa dalam setiap tahap produksi dan distribusi.

Cara kerjanya:

Setiap pelaku usaha dalam rantai distribusi memungut PPN atas penjualan barang atau jasa. Namun, PPN yang telah dibayar pada tahap sebelumnya dapat dikreditkan sehingga beban PPN ditanggung oleh konsumen akhir.

Contoh:

Jika suatu barang dijual seharga Rp50.000 dan dikenakan PPN 11%, maka konsumen akan membayar Rp55.500. Penjual kemudian menyetorkan PPN sebesar Rp5.500 ke negara.

2. Cukai

Cukai adalah pajak yang dikenakan atas barang-barang tertentu yang memiliki karakteristik khusus, seperti konsumsinya perlu dikendalikan atau berdampak negatif bagi masyarakat.

Umumnya, cukai dikenakan pada produk seperti:

- Hasil tembakau (rokok)

- Minuman mengandung alkohol

- Produk tertentu lainnya sesuai kebijakan pemerintah

Cukai biasanya sudah termasuk dalam harga jual barang, sehingga tidak selalu terlihat secara langsung oleh konsumen.

3. Pajak Penjualan atas Barang Mewah (PPnBM)

PPnBM adalah pajak tambahan yang dikenakan atas barang-barang tertentu yang tergolong mewah, seperti mobil mewah, perhiasan, atau properti tertentu.

Tujuan PPnBM adalah untuk menciptakan keadilan dalam konsumsi serta mengendalikan konsumsi barang mewah.

Baca Juga: 3 Sistem Pemungutan Pajak di Indonesia dan Contohnya

Apa Perbedaan Pajak Langsung dan Pajak Tidak Langsung?

Berikut adalah tabel perbedaan pajak langsung dan tidak langsung berdasarkan penjelasan di atas:

| Aspek | Pajak Langsung | Pajak Tidak Langsung |

|---|---|---|

| Definisi | Pajak yang dibebankan langsung kepada wajib pajak dan tidak dapat dialihkan | Pajak yang bebannya dapat dialihkan kepada pihak lain (konsumen) |

| Penanggung beban | Wajib pajak itu sendiri | Pihak lain (umumnya konsumen akhir) |

| Contoh | PPh (Orang Pribadi & Badan), PBB | PPN, PPnBM, Bea Cukai |

| Cara pemungutan | Langsung dari penghasilan/kekayaan wajib pajak | Disisipkan dalam harga barang/jasa |

| Sifat pembayaran | Berkala (bulanan/tahunan) | Saat transaksi terjadi |

| Dasar pengenaan | Penghasilan, kekayaan, atau aset yang dimiliki | Konsumsi, transaksi, atau kegiatan tertentu |

| Keadilan | Lebih adil (yang berpenghasilan tinggi membayar lebih banyak) | Kurang adil untuk kelompok berpenghasilan rendah (regresif) |

| Dampak ke UMKM | PPh Final 0,5% jika omzet < Rp 4,8 M/tahun | Wajib pungut PPN jika omzet > Rp 4,8 M (jadi PKP) |

Baca Juga: Jenis Pajak Penjualan di Indonesia dan Cara Menghitungnya

Bagaimana Pajak Langsung Memengaruhi Arus Kas Bisnis?

Pajak langsung berdampak langsung pada laba bersih dan likuiditas (cash flow) karena dibayar dari keuntungan bisnis, bukan dibebankan ke pelanggan.

1. PPh Badan Mengurangi Profit Bersih

Pajak Penghasilan (PPh) Badan dihitung dari laba bersih setelah dikurangi biaya.

Banyak pelaku UMKM sering melihat angka laba sebagai “uang yang tersedia”, padahal setelah dikurangi pajak, jumlah yang benar-benar bisa digunakan jauh lebih kecil.

Dampaknya tidak hanya pada profitabilitas, tetapi juga pada kemampuan bisnis untuk berkembang.

Misalnya, rencana membuka cabang baru atau menambah stok bisa tertunda karena sebagian laba harus dialokasikan untuk pajak.

Contoh sederhana:

- Omzet: Rp100 juta

- Biaya: Rp70 juta

- Laba: Rp30 juta

- PPh (misal 22%): Rp6,6 juta

Artinya, laba bersih yang benar-benar bisa Anda gunakan hanya Rp23,4 juta.

2. Angsuran PPh 25 Menekan Cash Flow Bulanan

PPh Pasal 25 adalah cicilan pajak yang harus dibayar setiap bulan berdasarkan estimasi pajak tahunan.

Hanya saja, saat omzet atau penjualan turun, kewajiban pajak tetaplah sama. Di sinilah banyak UMKM mengalami ketidaksesuaian arus kas, yaitu kondisi di mana uang masuk tidak cukup untuk menutup kewajiban tetap, termasuk pajak.

3. Perencanaan pajak memengaruhi efisiensi keuangan

UMKM yang memiliki pencatatan rapi dan memahami aturan perpajakan dapat mengoptimalkan biaya-biaya yang bisa dijadikan pengurang pajak.

Ini bukan berarti menghindari pajak, tetapi memastikan bahwa pajak dibayar secara tepat, tidak lebih dan tidak kurang.

Baca Juga: Mengenal Jenis Pajak dalam Bisnis Retail dan Contoh Hitungnya

Bagaimana Pajak Tidak Langsung Memengaruhi Harga Produk dan Daya Saing?

Jika pajak langsung berdampak ke dalam bisnis, maka pajak tidak langsung berdampak ke luar, yaitu ke harga jual dan perilaku konsumen.

Pajak ini melekat pada transaksi dan pada akhirnya dibayar oleh konsumen, tetapi tetap memengaruhi strategi bisnis.

PPN menambah harga jual

Misalnya, Pajak Pertambahan Nilai (PPN) sebesar 11% menjadi faktor utama yang memengaruhi harga jual.

Ketika sebuah bisnis sudah berstatus Pengusaha Kena Pajak (PKP), maka setiap produk atau jasa yang dijual harus dikenakan PPN. Otomatis, harga produk menjadi lebih tinggi dari harga dasar.

Meskipun secara teori PPN ditanggung oleh konsumen, dalam praktiknya konsumen memiliki pilihan untuk berpindah ke kompetitor, terutama jika kompetitor tersebut belum dikenakan PPN atau menggunakan strategi harga yang lebih agresif.

Akibatnya, pelaku usaha sering kali harus mengambil keputusan sulit: apakah membebankan seluruh pajak ke konsumen, atau menyerap sebagian pajak dengan mengorbankan margin.

Pentingnya menentukan strategi pricing yang tepat

Untuk menghadapi permasalahan di atas, bisnis harus pandai-pandai menentukan harga jual yang tepat.

Harga harus tetap menguntungkan sambil mempertimbangkan persepsi konsumen dan posisi kompetitif di pasar.

Jika tidak bisa menaikkan harga, maka usaha Anda bisa menawarkan value yang lebih tinggi seperti:

- Kualitas produk

- Pengalaman pelanggan

- Diferensiasi brand

Dengan cara ini, harapannya kenaikan harga akibat pajak tidak terlalu terasa signifikan bagi konsumen.

Baca Juga: Pajak Tangguhan: Perlakuan dalam PSAK 46 dan Contoh Jurnalnya

Bagaimana Cara Meningkatkan Efisiensi Pajak untuk UMKM?

Strategi efisiensi pajak yang dimaksud di sini bukan untuk menghindari pajak, tetapi mengelola kewajiban pajak secara cerdas agar tidak membebani bisnis secara berlebihan.

Ada 4 cara yang bisa Anda perhatikan:

1. Pencatatan biaya operasional

Banyak UMKM membayar pajak lebih besar dari seharusnya karena biaya-biaya yang sebenarnya bisa menjadi pengurang pajak tidak tercatat dengan baik.

Setiap pengeluaran bisnis seperti pembelian bahan baku, biaya sewa, gaji karyawan, hingga biaya pemasaran, pada dasarnya dapat mengurangi laba kena pajak jika didokumentasikan dengan benar.

Ketika pencatatan tidak rapi, laba terlihat lebih besar dari kondisi sebenarnya, sehingga pajak yang dibayar pun ikut meningkat. Inilah mengapa sistem pencatatan keuangan yang baik menjadi kunci pertama dalam efisiensi pajak.

2. Manfaatkan PPh Final 0,5%

UMKM dengan omzet di bawah Rp 4,8 miliar per tahun berhak menggunakan skema PPh Final 0,5% (PP No. 55 Tahun 2022).

Ini jauh lebih ringan dibanding tarif PPh normal yang bisa mencapai 25–30%. Selain itu, ada masa bebas pajak selama beberapa tahun pertama tergantung bentuk usaha (perorangan mendapat 7 tahun).

3. Pilih Bentuk Badan Usaha yang Tepat

Setiap bentuk usaha punya implikasi pajak berbeda. Usaha perorangan mendapat tarif progresif PPh OP dan bisa memotong PTKP.

CV tidak dikenai pajak ganda, sementara PT dikenai PPh Badan 22%, namun bisa mengakses lebih banyak fasilitas pajak.

Jadi, pilihlah badan usaha sesuai skala dan rencana pertumbuhan usaha.

4. Ketahui penyusutan dan amortisasi aset bisnis

Aset yang Anda beli untuk keperluan usaha bisa dibebankan bertahap melalui penyusutan. Artinya, Anda tidak perlu membayar semua pajaknya dalam satu periode.

| Jenis Aset | Masa Manfaat | Metode |

|---|---|---|

| Komputer, HP | 4 tahun | Garis lurus / saldo menurun |

| Kendaraan usaha | 8 tahun | Garis lurus / saldo menurun |

| Mesin produksi | 8–16 tahun | Garis lurus / saldo menurun |

| Bangunan permanen | 20 tahun | Garis lurus |

Catatan: Pastikan aset atas nama usaha dan benar-benar digunakan untuk keperluan bisnis.

Baca Juga: Mengenal Berbagai Fungsi Pajak Bagi Negara

Cara Menerapkan dan Mencatat Pajak Penjualan dengan Software Akuntansi Kledo

Dengan Kledo, Anda bisa menerapkan pajak tidak langsung atau pajak penjualan pada setiap transaksi dan otomatis mencatatnya ke dalam sistem.

Caranya adalah:

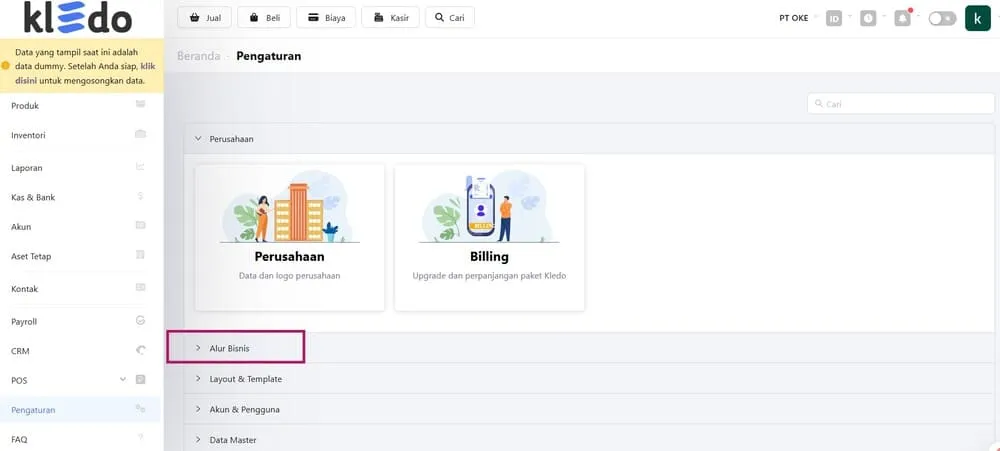

1. Pilih menu “Pengaturan” lalu klik “Alur Bisnis”

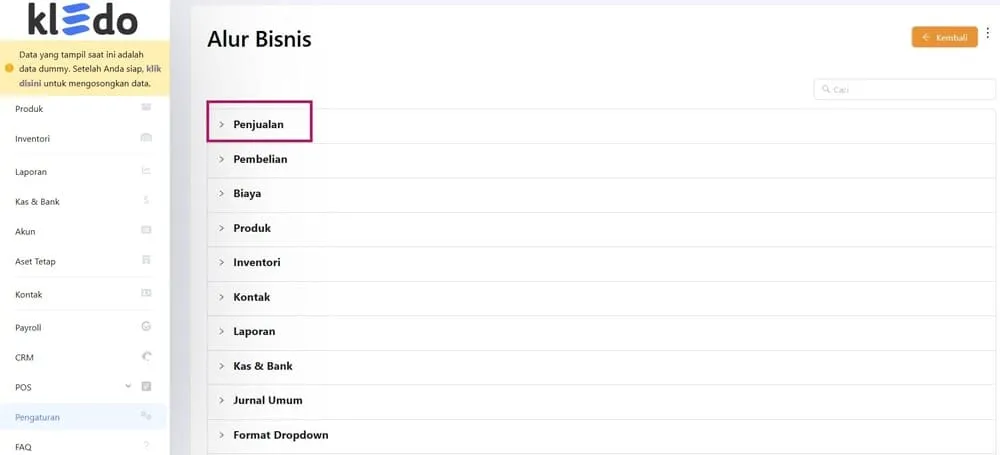

2. Klik “Penjualan”

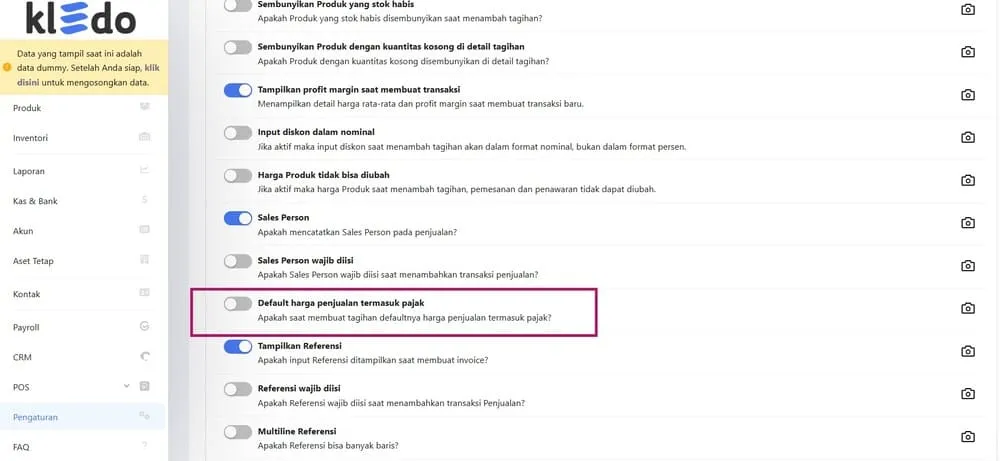

3. Scroll ke bawah hingga Anda menemukan tab “Default harga penjualan termasuk pajak”, dan hidupkan togglenya.

Mulai dari sini, setiap penjualan Anda akan memasukkan harga pajak.

Baca Juga: 10 Rekomendasi Software Akuntansi dengan Fitur Pajak Lengkap

Kesimpulan

Jadi, itulah penjelasan kami mengenai pajak langsung dan pajak tidak langsung. Pajak langsung adalah pajak yang dibayarkan tanpa melalui perantara, seperti PPh dan PBB.

Sementara itu, pajak tidak langsung dikenakan pada barang dan jasa dan dibebankan ke konsumen akhir.

Seorang pebisnis yang handal harus mengetahui perbedaan pajak langsung dan tidak langsung, pengaruhnya ke bisnis, dan bagaimana menghadapinya.

Gunakan tool seperti software akuntansi Kledo untuk mempermudah Anda dalam menerapkan pajak penjualan dan mencatatnya, sehingga Anda bisa mempersiapkan musim pajak dengan lebih baik. Coba sekaran lewat tautan ini.

- Laporan Laba Rugi Klinik: Struktur, Format, dan Contoh - 7 Agustus 2026

- Mengenal Jenis Aset & Tarif Kelompok Penyusutan Fiskal - 6 Agustus 2026

- Apa Saja Organisasi Akuntansi di Indonesia? Peran dan Manfaat - 6 Agustus 2026