Saat membeli properti atau berinvestasi dalam aset terkait bisnis, penting untuk memahami cara kerja depresiasi dan amortisasi serta perbedaan di antara keduanya. Pengetahuan dan pengertian tentang amortisasi dan depresiasi ini dapat membantu Anda membuat keputusan keuangan yang lebih baik yang akan menghemat waktu dan uang.

Namun jika dibandingkan dengan depresiasi atau penyusutan, masih banyak pemilik bisnis yang tidak mengerti pengertian amortisasi dalam bisnis mereka.

Maka dalam artikel ini, kami akan menjelaskan pengertian amortisasi secara mendalam, cara hitung, contoh dan perbedaannya dengan depresiasi dalam bisnis.

Pengertian Amortisasi

Amortisasi berlaku untuk dua situasi: aset tidak berwujud dan melunasi pinjaman

Mari kita pertimbangkan situasi pertama. Aset tidak berwujud memiliki masa manfaat yang terbatas yang diukur dengan keusangan, berakhirnya kontrak, atau faktor lainnya.

Perusahaan perlu memberikan nilai pada aset tidak berwujud ini yang memiliki masa manfaat terbatas. Proses ini disebut amortisasi.

Seperti keausan pada aset fisik atau berwujud, aset tidak berwujud juga mengalami hal ini. Karena ini, aset berwujud disusutkan dari waktu ke waktu dan yang tidak berwujud diamortisasi.

Secara sederhana, amortisasi dalam akuntansi menurunkan nilai aset tidak berwujud secara bertahap dan menimbulkan beban dalam laporan pendapatan/laba untuk mengakui perubahan pada neraca untuk periode tertentu.

Situasi kedua, amortisasi dapat mengacu pada hutang dengan pembayaran pokok dan bunga reguler dari waktu ke waktu.

Jadwal penghapusan digunakan untuk mengurangi saldo pinjaman yang ada melalui pembayaran angsuran, misalnya, hipotek atau pinjaman mobil.

Apa Artinya Diamortisasi?

Secara umum, pengertian amortisasi adalah menghapus biaya awal suatu komponen atau aset selama rentang waktu tertentu. Ini juga berarti melunasi atau mengurangi harga awal melalui pembayaran rutin.

Secara finansial, pengertian amortisasi dapat disebut sebagai pengurangan pajak untuk konsumsi progresif nilai aset, khususnya aset tidak berwujud. Ini sering digunakan dengan depresiasi secara sinonim, yang secara teoritis mengacu pada aset fisik yang sama.

Kadang-kadang, amortisasi juga didefinisikan sebagai proses pembayaran kembali pinjaman secara teratur selama periode tertentu.

Baca juga: Rumus Amortisasi dan Kalkulator Amortisasi Gratis

Bagaimana Cara Menghitung Amortisasi?

Untuk mengakses informasi tentang penghitungan amortisasi, kita perlu mempertimbangkan kedua skenario –

- Ketika Anda mengetahui jumlah pinjaman

- Bila Anda tidak tahu jumlah pinjaman

Untuk skenario pertama

Perhitungan amortisasi jauh lebih mudah ketika Anda tahu berapa jumlah pinjaman bulanan. Jadi, inilah panduan langkah demi langkah untuk menghitung amortisasi.

- Pada bulan pertama, kalikan jumlah total pinjaman dengan tingkat bunga.

- Untuk cicilan bulanan, bagi hasil langkah 1 dengan 12 untuk mendapatkan jumlah bunga bulanan.

- Selanjutnya adalah mengurangi bunga dari jumlah angsuran bulanan; sisanya masuk sebagai pokok.

- Untuk bulan kedua, ulangi prosesnya; tetapi mulailah dengan sisa jumlah pokok dari perhitungan bulan pertama. Ingatlah untuk tidak memulai dengan jumlah pinjaman asli.

- Melanjutkan perhitungan ini, pokok pinjaman Anda akan menjadi nol pada akhir jangka waktu pinjaman.

Baca juga: Apa itu Market Share? Berikut Pengertian dan Cara Menghitungnya

Untuk skenario kedua

Dalam kasus, di mana Anda tidak tahu jumlah bulanan Anda untuk pembayaran. Mari kita lihat langkah-langkah yang akan Anda ambil:

- Dari jumlah pinjaman Anda dan tingkat bunga, Anda dapat dengan mudah mendapatkan jumlah bulanan yang harus dibayar.

- Setelah ini, langkah-langkahnya akan sama untuk menghitung jadwal amortisasi.

- Anda dapat menggunakan kalkulator untuk melakukan ini atau Anda juga dapat melakukannya dengan cara manual.

Perspektif Bisnis

Dalam perjalanan bisnis, Anda mungkin perlu menghitung amortisasi atas aset tidak berwujud.

Dalam hal ini, Anda dapat menggunakan rumus yang mirip dengan depresiasi garis lurus. Aset ini dapat berkontribusi pada pertumbuhan pendapatan bisnis Anda.

Anda dapat membebankan mereka terhadap pendapatan masa depan. Contoh aset tidak berwujud adalah ketika Anda membeli hak cipta untuk sebuah karya seni atau paten untuk sebuah penemuan.

Menghitung Amortisasi untuk Paten:

Asumsikan Anda membeli paten seharga 115.000.000 dengan masa manfaat 10 tahun. Dari rumus:

Harga Asli / Umur Manfaat = Amortisasi per Tahun

Kita mendapatkan,

15.000.000 / 10 = 1.500.000 per tahun.

Baca juga: Bagaimana Aturan Amortisasi Goodwill di Indonesia?

Mengapa penting untuk mengetahui jadwal amortisasi Anda?

Dalam jadwal amortisasi pinjaman, informasi ini dapat membantu dalam berbagai cara. Itu selalu baik untuk mengetahui berapa banyak bunga yang Anda bayarkan selama masa pinjaman.

Ini membantu Anda memutuskan apakah Anda ingin melakukan pembayaran utama lebih cepat. Pembayaran tambahan Anda akan mengurangi modal yang belum dibayar dan juga akan mengurangi jumlah bunga di masa depan.

Oleh karena itu, hanya sebagian kecil tambahan dari jumlah yang dibayarkan dapat memiliki perbedaan yang sangat besar.

Baca juga: Manajemen Biaya: Pengertian, Fungsi, Elemen dan Prosesnya

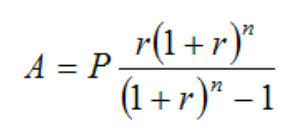

Apa Rumus Menghitung Amortisasi?

Sebelum mengambil pinjaman, Anda tentu ingin tahu apakah pembayaran bulanan akan nyaman sesuai anggaran.

Oleh karena itu, menghitung jumlah pembayaran per periode sangat penting.

Berikut adalah rumus dalam menghitung amortisasi:

Dimana:

- A = jumlah pembayaran

- P = jumlah pinjaman awal atau Pokok

- r = tingkat bunga

- n = jumlah total pembayaran

Meskipun ada beberapa faktor yang perlu diperhitungkan, berikut adalah rumus amortisasi yang berlaku umum:

Amortisasi = Biaya Aset / Jumlah tahun umur ekonomis aset

Baca juga: 5 Rumus Metode Penyusutan, Contoh, dan Cara Hitungnya

Contoh Penghitungan Amortisasi

Perhatikan contoh berikut untuk lebih memahami perhitungan amortisasi melalui rumus yang ditunjukkan pada bagian sebelumnya.

Perhitungan amortisasi untuk kendaraan/mobil

Anda ingin menghitung pembayaran bulanan untuk pinjaman mobil 5 tahun sebesar $20.000, yang memiliki tingkat bunga 7,5%. Dengan asumsi bahwa harga awal adalah $21.000 dan uang muka sebesar $1000 telah dilakukan.

Jadi disini,

P = $20,000

r = 7,5% per tahun / 12 bulan

= 0,00625

n = 5 tahun * 12 bulan

= 60 total periode

Dengan menggunakan rumus, A atau Jumlah Pembayaran, adalah $400,76 per bulan.

Dengan cara ini, Anda dapat memperkirakan periode amortisasi dan jumlah pembayaran bulanan.

Perhitungan amortisasi untuk aset tidak berwujud

Untuk kasus ini, kami mengasumsikan sebuah perusahaan yang mengembangkan perangkat lunak tertentu untuk penggunaan internalnya.

Karena mereka tidak bermaksud untuk menjualnya, perangkat lunak tersebut akan menjadi aset tidak berwujud.

Jadi, untuk menghitung amortisasi aset tidak berwujud ini, perusahaan mencatat biaya awal untuk membuat perangkat lunak. Biaya ini dicatat dalam neraca.

Biaya Perangkat Lunak = $10,000

Masa manfaat perangkat lunak = 3 tahun

Karena kemajuan teknologi yang tidak pasti dan berkelanjutan, perangkat lunak tidak memiliki nilai yang tersisa. Jadi, nilai sisa adalah nol.

(Biaya awal – Nilai sisa) / tahun berguna

(10.000 – 0) / 3 = $3,333

Akibatnya, perusahaan melaporkan amortisasi untuk perangkat lunak dengan $3.333 sebagai beban amortisasi.

Baca juga: Revaluasi Aset: Pengertian Lengkap, Metode, dan Contoh Penghitunganya

Apa itu Periode Amortisasi?

Periode amortisasi didefinisikan sebagai total waktu yang Anda ambil untuk melunasi pinjaman secara penuh.

Pemberi pinjaman hipotek membebankan bunga atas pinjaman atau jumlah hipotek dan oleh karena itu, ini menyiratkan bahwa semakin lama periode pinjaman, semakin banyak bunga yang dibayarkan padanya.

Dengan tingkat bunga yang disepakati secara musyawarah, jangka waktu amortisasi juga dapat memberikan jumlah yang akan dibayarkan sebagai angsuran bulanan.

Periode amortisasi didasarkan pada pembayaran rutin, pada tingkat bunga tertentu, selama diperlukan untuk melunasi hipotek secara penuh.

Periode amortisasi yang lebih lama berarti Anda membayar lebih banyak bunga daripada jika periode amortisasi lebih pendek dengan pinjaman yang sama.

Mari kita lihat contoh ini untuk pemahaman yang lebih kuat:

Tuan Andrews memiliki hipotek $200,000 dengan tingkat bunga 5% dan pembayaran bulanan $1067,38. Hipotek akan dilunasi dalam 360 bulan, atau 30 tahun, dengan asumsi $1067,38 dibayarkan setiap bulan selama jangka waktu pinjaman.

Jadi, waktu amortisasi di sini adalah 360 bulan.

Apa Saja Jenis Amortisasi?

Untuk mempelajari tentang jenis amortisasi, kita akan mempertimbangkan dua kasus di mana amortisasi sangat umum diterapkan.

Kasus 1: Real Estat

Di sini kita akan melihat jenis amortisasi dari perspektif pembeli rumah. Jika Anda seorang individu yang mencari berbagai teknik amortisasi untuk membantu Anda dalam perjalanan untuk membayar kembali pinjaman, poin-poin ini akan membantu Anda.

Amortisasi Penuh

Dalam jenis ini, Anda membayar jumlah amortisasi penuh yang pada akhirnya membuat saldo terutang menjadi nol pada akhir jangka waktu.

Amortisasi Sebagian

Ketika Anda melakukan pembayaran sebagian dari jumlah amortisasi Anda, jumlah bulanan Anda secara bertahap berkurang.

Namun, Anda akan dibiarkan dengan saldo terutang saat jangka waktu pinjaman Anda berakhir.

Hanya Bunga

Dalam jenis ini, Anda hanya membayar bunga tanpa menyertakan pembayaran amortisasi.

Dalam hal ini, Anda akan memiliki pokok yang utuh (jumlah yang sama seperti saat jangka waktu dimulai) di akhir jangka waktu.

Amortisasi Negatif

Ini mengharuskan Anda untuk membayar jumlah bulanan yang bahkan lebih rendah dari tingkat bunga.

Ini berarti Anda membayar kurang dari apa yang Anda bayarkan dalam jenis amortisasi ‘hanya bunga’.

Namun, jumlah defisit akan ditambahkan ke jumlah pinjaman keseluruhan setiap bulan. Jadi, Anda mungkin berakhir dengan jumlah yang lebih besar dari pokok di akhir.

Untuk kejelasan, asumsikan bahwa Anda memiliki pinjaman sebesar $300.000 dengan jangka waktu 30 tahun.

- Dengan pembayaran jenis amortisasi penuh, pinjaman Anda akan sepenuhnya dilunasi pada akhir jangka waktu yaitu 30 tahun.

- Dengan tipe parsial, Anda akan memiliki saldo terutang yang akan sedikit kurang dari pokok, $300.000.

- Di bawah jenis Bunga Saja, Anda akan membayar sejumlah uang setiap bulan tetapi pada akhir jangka waktu, Anda masih akan memiliki jumlah awal $300.000.

- Dengan amortisasi negatif, Anda akan berutang kepada pemberi pinjaman jumlah yang jauh lebih besar dari $300.000.

Mari kita beralih ke kasus berikutnya di mana amortisasi merupakan bagian integral.

Baca juga: Laporan Pertanggungjawaban: Fungsi, Tujuan, dan Format Penyusunannya

Kasus 2: Perusahaan atau Bisnis

Dalam kerangka suatu organisasi, mungkin ada aset tidak berwujud seperti niat baik dan nama merek yang dapat mempengaruhi prosedur akuisisi. Karena aset tidak berwujud diamortisasi, kita akan melihat metode yang dapat diadopsi untuk mengamortisasi aset ini.

Garis lurus

Ini juga dikenal sebagai amortisasi linier. Ini menyiratkan mendistribusikan seluruh jumlah bunga secara merata di seluruh pinjaman.

Kesederhanaan metode ini membuatnya menjadi metode yang lebih disukai mengenai akuntansi.

Anuitas

Dalam metode ini, pinjaman diamortisasi dengan jumlah yang sama dibayar pada interval yang sama.

Ada dua jenis anuitas:

- Anuitas biasa: Di sini, pembayaran dilakukan pada akhir interval.

- Anuitas Jatuh Tempo: Dalam hal ini, pembayaran dilakukan pada awal setiap interval.

Metode anuitas yang berbeda menghasilkan jadwal amortisasi yang berbeda.

Saldo Menurun

Metode ini mempercepat proses amortisasi. Dalam hal ini, pembayaran bunga reguler berkurang tetapi pembayaran pokok meningkat.

Setiap pembayaran yang dilakukan lebih dari bunga, jumlah saldo pinjaman perlahan menurun.

Penurunan ini menghasilkan jumlah bunga yang lebih rendah dan oleh karena itu, pembayaran pokok dipercepat.

Bullet

Dalam jenis ini, ada pembayaran berkala yang hanya menyertakan jumlah bunga. Hal ini menghasilkan jumlah besar yang harus dibayar pada akhirnya yang mengarah pada pelunasan pokok pinjaman.

Amortisasi Negatif

Ini mirip dengan jenis yang kita lihat dalam kasus 1. Seperti yang terlihat sebelumnya, jumlah saldo meningkat dari waktu ke waktu dan dilunasi pada saat jatuh tempo.

Dengan ini, kita beralih ke bagian berikutnya yang menjelaskan apakah amortisasi dapat dianggap sebagai aset di neraca.

Dampak Amortisasi pada Akuntansi

Untuk memahami dampak amortisasi pada akuntansi, mari kita lihat entri jurnal yang diposting dengan bantuan sebuah contoh.

Katakanlah XYZ LTD menghabiskan $50.000 untuk mendapatkan lisensi yang akan kedaluwarsa dan dijual dalam lima tahun.

Karena lisensi adalah aset tidak berwujud, lisensi harus diamortisasi selama lima tahun sebelum tanggal penjualannya.

Amortisasi tahunan dalam hal ini adalah:

Amortisasi = $50,000/5 tahun = $10,000/tahun

Akuntan, atau CPA, dapat meneruskan ini sebagai entri jurnal tahunan di buku, dengan debit dan kredit ke bagan akun yang ditentukan.

Entri ganda pembukuan akan menjadi:

Beban Amortisasi Debit – $10,000

Akumulasi Kredit Amortisasi – $10,000

Biaya akan masuk ke laporan laba rugi dan akumulasi amortisasi akan muncul di neraca.

Untungnya, Anda tidak perlu mengingat ini karena software akuntansi online Kledo dapat membantu Anda memposting ayat yang benar dengan mudah. Anda bahkan dapat mengotomatiskan posting berdasarkan jadwal amortisasi yang sebenarnya.

Anda juga bisa mencoba Kledo secara gratis selama 14 hari atau selamanya melalui tautan pada gambar di bawah ini:

Perbedaan Amortisasi dan Depresiasi

Setalah Anda mengetahui pengertian dan cara hitung amortisasi secara mendalam, sekarang saatnya mengetahui perbedaan amortisasi dan depresiasi yang akan terjadi dalam bisnis Anda.

Apa itu Depresiasi?

Penyusutan atau depresiasi adalah metode pengurangan yang memecah biaya yang terkait dengan biaya jangka panjang aset tetap.

Aset tetap ini adalah aset fisik atau berwujud yang nilainya menurun selama jangka waktu tertentu.

Angka-angka yang terkait dengan depresiasi membantu pemilik bisnis menentukan biaya suatu barang dalam kaitannya dengan pendapatan bisnis yang diberikannya.

Contoh aset tetap antara lain:

- Tanah

- Kendaraan

- Bangunan

- Perabotan kantor

- Mesin

- Komputer

- Peralatan

Adalah umum bagi aset berwujud untuk memiliki beberapa nilai setelah akhir perkiraan masa pakainya.

Ini dikenal sebagai nilai sisa atau nilai jual kembali aset, yang dikurangkan dari biaya awal aset.

Perusahaan biasanya mengurangi jumlah yang disusutkan yang dibebankan selama masa manfaat aset.

Ada beberapa metode yang digunakan untuk menentukan nilai penyusutan barang berwujud dari waktu ke waktu.

Metode garis lurus

Metode penyusutan yang paling umum digunakan untuk menyebarkan penyusutan aset secara merata dari waktu ke waktu.

Saldo menurun

Metode akuntansi yang dipercepat yang menunjukkan bagaimana nilai penyusutan menurun dengan penggunaan aset tetap.

Saldo menurun ganda

Metode depresiasi lain yang dipercepat di mana nilai aset terdepresiasi dua kali lipat daripada metode garis lurus.

Unit produksi

Metode penyusutan ini memperhitungkan jumlah unit yang dihasilkan aset daripada berfokus pada jumlah tahun yang digunakan.

Jumlah digit tahun

Cara lain untuk menghitung penyusutan yang dipercepat untuk aset yang memperhitungkan biaya awal aset, nilai sisa, dan tahun manfaat.

Apa bedanya amortisasi dengan depresiasi?

Pengertian amortisasi dan depresiasi keduanya metode penghitungan aset bisnis dari waktu ke waktu.

Namun, ada beberapa perbedaan antara kedua istilah tersebut, meskipun salah satu perbedaan utama terletak pada apakah keduanya digunakan untuk mengeluarkan aset berwujud atau tidak berwujud.

Perbedaan utama lainnya termasuk:

- Depresiasi mempertimbangkan nilai sisa barang berwujud, sedangkan amortisasi tidak.

- Depresiasi melibatkan penggunaan metode garis lurus atau metode penyusutan dipercepat, sedangkan amortisasi hanya menggunakan metode garis lurus.

- Depresiasi hanya berlaku untuk aset berwujud, seperti bangunan, mesin dan peralatan, sedangkan amortisasi hanya berlaku untuk aset tidak berwujud, seperti hak cipta dan paten.

Kesimpulan

Itulah pembahasan lengkap dari pengertian amortisasi dan perbedaannya dengan depresiasi. Bagi para pemilik bisnis, mengetahui perbedaan dan cara menghitung hal ini penting agar pengelolaan aset baik yang berwujud dan tidak berwujud dalam bisnis berjalan dengan efektif.

Jika kesulitan dalam melakukan manajemen aset pada bisnis, Anda bisa menggunakan software akuntansi yang memiliki fitur manajemen aset terlengkap seperti Kledo.

Kledo adalah software akuntansi online buatan Indonesia yang memiliki fitur terlengkap dan memiliki harga terjangkau dan cocok untuk digunakan untuk semua jenis dan skala bisnis.

Anda juga bisa menggunakan Kledo secara gratis selama 14 hari atau selamanya melalui tautan ini.

- Rekap Webinar: Kledo X EnforceA – Anti Panik Tax Season - 23 Juni 2026

- Beban Dibayar Dimuka: Pengertian, Manfaat, dan Contoh Jurnalnya - 10 Juni 2026

- Jurnal Biaya Dibayar Di Muka: Cara Membuat dan Contohnya - 10 Juni 2026