Bagi Anda yang pernah aktif di organisasi, pasti tidak asing lagi dengan laporan pertanggungjawaban.

Laporan pertanggungjawaban ini biasanya dibuat oleh panitia, setelah kegiatan selesai dilaksanakan.

Laporan ini dibuat sebagai bentuk tanggung jawab atas kegiatan atau acara yang telah diselenggarakan.

Dalam laporan pertanggungjawaban ini, terdapat berbagai komponen di dalamnya, mulai dari jalannya kegiatan atau acara hingga evaluasi dan hasil dari kegiatan.

Nah, kira-kira apa sih definisi formal dari laporan pertanggungjawaban ini dan apa saja unsur di dalamnya?

Pada artikel ini Kledo akan menjelaskan secara lengkap mengenai laporan pertanggungjawaban mulai dari pengertian, fungsi, hingga cara membuatnya.

Anda dapat membaca penjelasan lengkapnya hanya di bawah ini:

Apa itu Laporan Pertanggungjawaban?

Laporan pertanggungjawaban merupakan bentuk tanggung jawab panitia atas kegiatan yang telah diselenggarakan dalam bentuk dokumen formal dan tertulis.

Laporan ini menjelaskan dengan detil tentang kegiatan yang telah dilaksanakan.

Di dalamnya ,dijelaskan tentang agenda kegiatan yang dilaksanakan, pemakaian dana kegiatan, serta pencapaian yang diperoleh dari kegiatan tersebut.

Dalam jurnal yang dipublikasi oleh Unsrat.ac.id dengan judul Implementation of Responsibility Accounting in Verifying and Monitoring Reports of Responsibility Paying For Pension Paying From Partner Pays PT. Taspen (Persero) Manado Branch Office, laporan pertanggungjawaban merupakan hasil yang dicapai oleh manajer dalam satu periode, kemudian hasil tersebut dijadikan sebagai informasi bagi pimpinan untuk mengambil satu tindakan dengan tujuan meningkatkan kinerja perusahaan.

Laporan pertanggungjawaban atau lebih sering disebut LPJ, disusun oleh panitia pelaksana kegiatan, yang kemudian harus dilaporkan kepada unit lain yang memiliki tingkatan yang lebih tinggi.

Hampir setiap organisasi memiliki LPJ untuk mempertanggungjawabkan target kegiatan, serta dana yang digunakan dalam kegiatan tersebut.

Apa Fungsi dari Laporan Pertanggungjawaban?

Dalam jurnal mahasiswa STIESIA yang berjudul Penerapan Akuntansi Pertanggungjawaban Sebagai Salah Satu Alat Penilain Kinerja Manajer dijelaskan bahwa laporan pertanggungjawaban berfungsi untuk memberikan motivasi para manajer sesuai dengan tanggung jawab yang dimiliki.

Penekanan laporan pertanggungjawaban ini bukan pada biaya yang dikeluarkan, namun siapa yang bertanggung jawab atas biaya tersebut.

Di dalam laporan ini dilakukan perbandingan antara prestasi pertanggungjawaban dengan standar atau anggarannya, sehingga penyimpanannya menunjukkan komitmen yang telah disetujui.

Berikut fungsi lengkap dari laporan pertanggungjawaban:

1. Sebagai bahan evaluasi

LPJ atau laporan pertanggungjawaban memuat detil kegiatan yang dilaksanakan berikut pemakaian dananya, dan dibuat setelah suatu kegiatan selesai dilaksanakan.

Dari LPJ, dapat dibuat evaluasi mengenai seluruh proses pelaksanaan kegiatan.

Dari sini dapat diketahui apakah dibutuhkan perbaikan atau peningkatan kualitas kegiatan untuk di masa yang akan datang.

LPJ juga dapat digunakan sebagai sebagai panduan untuk melaksanakan kegiatan selanjutnya.

2. Sebagai dasar untuk mencatat di pembukuan organisasi

LPJ juga merinci dengan detail dari mana sumber dana kegiatan, dan bagaimana pemakaian dananya.

Setiap LPJ harus menyertakan semua bukti pemasukan dan pengeluaran dana sebagai lampirannya.

Dari sini, pemakaian dana dapat dijadikan dasar pencatatan di pembukuan organisasi.

3. Sebagai laporan keuangan setiap proyek yang dikerjakan

LPJ juga dapat berfungsi sebagai laporan keuangan atas proyek-proyek yang dikerjakan oleh unit organisasi atau kelompok kerja.

Di dalam LPJ terdapat rincian penggunaan dana yang digunakan selama proyek berjalan. Dari sini, dapat diketahui capaian target proyek berikut penggunaan dananya.

Bagaimana Prinsip dalam Pembuatan Laporan Pertanggungjawaban?

Dalam jurnal yang dipublish oleh IAIN Kerinci dengan judul Transparansi dan Akuntabilitas Laporan Kegiatan Organisasi Mahasiswa: Studi Kualitatif dijelaskan bahwa sesuai dengan prinsip Good Corporate Governance (GCG) dalam laporan pertanggungjawaban, ada 5 prinsip yang digunakan, yakni transparansi, akuntabilitas, responsibilitas, independensi, dan kewajaran.

Berikut penjelasan lengkapnya:

1. Prinsip transparansi

Prinsip transparansi artinya setiap organisasi harus dapat menyampaikan informasi yang material dan relevan secara jelas, terbuka dapat diakses serta mudah dipahami pembaca.

Dari penelitian yang dilakukan oleh Yuliafitri dan Khoriyah, indikator yang digunakan untuk mengukur transparansi antara lain:

- Menyediakan informasi yang dibutuhkan secara tepat waktu, memadai, jelas, akurat dan mudah diakses.

- Menyediakan informasi yang mudah diakses dan dipahami secara luas.

- Menyediakan informasi terkait pengelolaa dan;

- Menyediakan informasi mengenai kebijakan yang diterapkan di dalam lembaga secara tertulis.

Transparansi ini berhubungan dengan sifat terbuka terhadap informasi mengenai rencana dan

realisasi suatu kegiatan.

Dalam hal ini termasuk rincian terhadap penggunaan dana, sehingga semua pihak yang terkait, baik itu pihak internal kampus, anggota organisasi itu sendiri maupun pihak eksternal kampus seperti pihak sponsor dapat memahami dan melakukan evaluasi secara objektif.

Prinsip transparansi memiliki tujuan dalam menciptakan kepercayaan atas timbal balik antar lembaga pengelola dengan publik melalui informasi yang memadai dan menjamin kemudahan dalam memperoleh informasi yang akurat.

2. Prinsip akuntabilitas

Sementara itu, akuntabilitas merupakan kesediaan dari anggota organisasi untuk

mempertanggungjawabkan segala Keputusan dan Tindakan yang diambil selama pelaksanaan

kegiatan.

Akuntabilitas dipahami sebagai suatu kewajiban pihak pemegang Amanah untuk memberikan pertanggungjawaban, menyajikan, melaporkan serta mengungkapkan segala aktivitas dan kegiatan yang menjadi tanggung jawabnya kepada pihak pemberi Amanah yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban.

Dalam penelitian lainnya menyebutkan akuntabilitas merupakan sikap yang bertanggung jawab atas segala aktivitas yang dilakukan oleh semua orang yang terlibat di Perusahaan (Turi, 2023).

Artinya akuntabilitas merupakan bentuk pertanggungjawaban atas segala aktivitas dan kegiatan organisasi yang dituangkan dalam bentuk pelaporan keuangan oleh pihak yang diberi tanggung jawab kepada pemberi Amanah untuk mencapai tujuan organisasi dalam periode tertentu.

Kedua prinsip ini merupakan pondasi penting dalam tata kelola organisasi yang sehat.

3. Prinsip responsibilitas

Prinsip responsibilitas merupakan konsekuensi dari wewenang yang dimiliki oleh seseorang.

Dalam hal ini perusahaan memiliki tanggung jawab terhadap masyarakat dan lingkungan untuk menciptakan usaha yang berkelanjutan.

Dalam menerapkan prinsip responsibilitas realisasinya dapat dilakukan dengan cara berikut ini:

- Menyadarkan adanya responsibilitas kepada masyarakat dan pihak terkait, baik secara langsung ataupun secara tidak langsung.

- Menghindari adanya pemanfaatan atau adanya penyalahgunaan kekuasaan.

- Memiliki sikap yang profesional dan memiliki etika.

4. Prinsip independensi

Prinsip independensi dilakukan dengan kesadaran bahwa penting bagi sebuah perusahaan untuk dikelola secara independen guna menciptakan korporasi yang sehat dan pengambilan keputusan yang dilakukan secara objektif untuk menghindari terjadinya konflik kepentingan.

5. Prinsip kewajaran

Prinsip kewajaran atau adil merupakan perusahaan wajib memperhatikan kepentingan pemegang saham dan pemangku kepentingan lain tanpa membedakan SARA.

Contoh dari prinsip kesadaran ini diantaranya memberikan pemangku kepentingan hak yang sama saat pengambilan keputusan sesuai dengan asas kewajaran.

Apa Saja Syarat dalam Laporan Pertanggungjawaban?

Dalam jurnal yang berjudul Analisa Laporan Pertanggungjawaban Pusat Biaya untuk Menilai Kinerja Manajer Pusat Pertanggungjawaban ada syarat-syarat yang ada di dalam LPJ, yakni:

1. Struktur organisasi

Dalam laporan pertanggungjawaban struktur organisasi harus menggambarkan aliran tanggungjawab, wewenang dan posisi yang jelas untuk setiap unit kerja dari setiap tingkat manajemen selain itu harus

menggambarkan pembagian tugas dengan jelas pula.

Dimana organisasi disusun sedemikian rupa sehingga wewenang dan tanggungjawab tiap pimpinan jelas. Dengan demikian wewenang mengalir dari tingkat manajemen atas ke bawah, sedangkan tanggungjawab adalah sebaliknya.

2. Penggolongan biaya

Karena tidak semua biaya yang terjadi dalam suatu bagian dapat dikendalikan oleh manajer, maka hanya biaya-biaya terkendalikanyang harus dipertanggung jawabkan olehnya.

Pemisahan biaya kedalam biaya terkendalikan dan biaya tak terkendalikan perlu dilakukan dalam laporan pertanggungjawaban.

3. Anggaran

Dalam laporan pertanggungjawaban setiap pusat pertanggungjawaban harus ikut serta dalam penyusunan anggaran karena anggaran merupakan gambaran rencana kerja para manajer yang akan

dilaksanakan dan sebagai dasar dalam penilaian kerjanya.

Diikut sertakannya semua manajer dalam penyusunan.

- Biaya terkendalikan adalah biaya yang dapat secara langsung dipengaruhi oleh manajer dalam jangka waktu tertentu.

- Biaya tidak terkendalikan adalah biaya yang tidak memerlukan keputusan dan pertimbangan manajer karena hal ini tidak dapat mempengaruhi biaya karena biaya ini diabaikan.

4. Sistem akuntansi

Oleh karena biaya yang terjadi akan dikumpulkan untuk setiap tingkatan manajer maka biaya harus digolongkan dan diberi kode sesuai dengan tingkatan manajemen yang terdapat dalam struktur organisasi.

Setiap tingkatan manajemen merupakan pusat biaya dan akan dibebani dengan biaya yang terjadi di dalamnya yang dipisahkan antara biaya terkendalikan dan biaya tidak terkendalikan.

Kode perkiraan diperlukan untuk mengklasifikasikan perkiraan-perkiraan baik dalam neraca maupun

dalam laporan rugi laba.

5. Sistem pelaporan biaya

Bagian akuntansi biaya setiap bulannya membuat laporan pertanggungjawaban untuk tiap-tiap pusat biaya.

Setiap awal bulan dibuat rekapitulasi biaya atas dasar total biaya bulan lalu, yang tercantum

dalam kartu biaya.

Atas dasar rekapitulasi biaya disajikan laporan pertanggungjawaban biaya.

Isi dari laporan pertanggungjawaban disesuaikan dengan tingkatan manajemen yang akan menerimanya.

Untuk tingkatan manajemen yang terrendah disajikan jenis biaya, sedangkan untuk tiap manajemen di atasnya disajikan total biaya tiap pusat biaya yang dibawahnya ditambah dengan biaya-biaya yang

terkendalikan dan terjadi dipusat biayanya sendiri.

Bagaimana Format Penyusunan Laporan Pertanggungjawaban

Mengapa dalam menyusun LPJ harus menggunakan format tertentu?

Tujuannya adalah agar setiap laporan memiliki standar yang sama, dan dapat dipahami dengan lebih mudah oleh pembacanya.

Selain itu, tidak jarang laporan ini dibaca oleh publik, sehingga membutuhkan “bahasa” dan urutan yang sama agar mudah dipahami.

Secara umum penulisan dokumen formal menggunakan aturan penulisan sebagai berikut:

- Menggunakan kertas berukuran F4,

- Menggunakan ukuran margin atas, kanan, dan bawah 3, sedangkan kiri 4

- Menggunakan font Times New Roman ukuran 12, dengan spasi 1 dan paragraf 1.5, dan alignment justify

Adapun format penulisan LPJ yang umum adalah:

1. Bab I sebagai Pendahuluan

Bab Pendahuluan menjelaskan alasan yang melatarbelakangi diselenggarakannya sebuah kegiatan.

Anda bisa membagi bab ini ke dalam tiga sub-bab, yakni, latar belakang, nama kegiatan, maksud dan tujuan kegiatan.

2. Bab II sebagai Rencana Pelaksanaan Kegiatan

Bab Rencana Pelaksanaan Kegiatan menjelaskan tentang apa saja rencana pelaksanaan kegiatan.

Informasi yang harus dirinci adalah 5W1H, yakni apa saja agenda kegiatan yang akan diselenggarakan, kapan akan dilaksanakan, siapa target dari peserta kegiatan, bagaimana pelakanaan kegiatan akan berjalan, dan seterusnya.

Dalam bab ini dapat dirinci menjadi tiga sub-bab, yakni rencana kegiatan, rencana biaya, dan susunan panitia.

3. Bab III sebagai Pelaksanaan Kegiatan

Realisasi pelaksanaan kegiatan tentunya harus mengacu pada rencana kegiatan yang telah dijelaskan pada bab II.

Di bab ini, pembaca akan mengetahui apakah realisasi pelaksanaan kegitaan sesuai dengan rencana yang telah disusun sebelumnya.

4. Bab IV sebagai Evaluasi dan Hasil Pelaksanaan

Bab Evaluasi dan Hasil Pelaksanaan menjelaskan tentang evaluasi pelaksanaan kegiatan.

Apa saja faktor sukses atau gagalnya kegiatan yang baru saja selesai diadakan? Apa saja yang dapat dipakai sebagai pembelajaran di kegiatan berikutnya?

Hal-hal yang berjalan sukses dapat menjadi masukan di kegiatan berikutnya. Sedangkan hal-hal yang berjalan tidak sesuai dapat diperbaiki di kegiatan berikutnya.

Dalam bab ini dapat dibagi menjadi dua sub-bab yakni hasil pelaksanaan kegiatan dan evaluasinya, serta kesimpulan dari kegiatan tersebut.

5. Bab V sebagai Penutup

Bab Penutup menjelaskan bahwa tim pelaksana kegiatan berterima kasih atas semua dukungan baik dari organisasi, peserta, dan sponsor (jika ada), yang turut menyukseskan kegiatan yang telah berlangsung.

Selain itu, bab ini biasanya juga memuat ucapan permohonan maaf apabila ada hal yang tidak berkenan dalam pelaksanaan kegiatan.

6. Lampiran

Semua dokumen pendukung dari LPJ harus dilampirkan dalam bab ini.

Umumnya lampiran berisi rincian penggunaan dana beserta bukti-bukti validnya, semua surat masuk dan keluar yang berkaitan dengan pelaksanaan kegiatan, serta dokumentasi selama kegiatan berlangsung.

Di dalam lampiran ini juga terdapat surat pertanggungjawaban di mana isinya mengenai pertanggungjawaban atas penggunaan dana untuk kegiatan.

Bagaimana Cara Membuat Laporan Pertanggungjawaban (LPJ)

Berikut adalah penjelasan lima langkah untuk membuat laporan pertanggungjawaban:

1. Penetapan tujuan laporan

Sebelum memulai, jelasakan tujuan laporan pertanggungjawaban kegiatan.

Apakah untuk memonitor progres, mengevaluasi efektivitas kegiatan, atau menyampaikan pencapaian kepada pihak terkait?

Penetapan tujuan ini akan membantu dalam merancang struktur laporan.

2. Deskripsi kegiatan yang dilaporkan

- Pendahuluan: Ringkasan tujuan kegiatan dan konteksnya.

- Rincian Kegiatan: Jelaskan secara terperinci kegiatan yang dilakukan, mulai dari perencanaan awal, alokasi anggaran, sumber daya yang digunakan, proses pelaksanaan, hingga hasil yang dicapai.

- Pencapaian dan Hasil: Evaluasi pencapaian terhadap tujuan awal kegiatan. Tinjau sejauh mana kegiatan berhasil, serta dampaknya terhadap target yang ingin dicapai.

- Analisis dan Evaluasi: Berikan analisis mendalam mengenai proses kegiatan. Identifikasi faktor keberhasilan, kendala yang dihadapi, serta pembelajaran yang diperoleh dari kegiatan tersebut.

3. Sertakan data pendukung

Gunakan visualisasi data seperti grafik, tabel, atau statistik yang relevan untuk mengilustrasikan pencapaian dan dampak kegiatan secara lebih jelas.

Hal ini membantu pembaca dalam memahami informasi yang disampaikan.

4. Penyampaian yang jelas dan komprehensif

Gunakan bahasa yang mudah dipahami dan jelas dalam menyampaikan informasi. Hindari istilah teknis yang sulit dipahami oleh orang yang tidak terbiasa dengan kegiatan tersebut.

Pastikan laporan bisa dipahami oleh berbagai pihak yang membacanya.

5. Rekomendasi dan tindak lanjut

Sarankan langkah-langkah perbaikan atau rencana tindak lanjut berdasarkan evaluasi yang telah dilakukan.

Ini bisa termasuk saran untuk meningkatkan efisiensi kegiatan atau rencana pengembangan di masa depan.

6. Review dan koreksi

Setelah penyusunan, lakukan review menyeluruh untuk memastikan laporan bebas dari kesalahan, dan perbaiki bagian-bagian yang mungkin memerlukan klarifikasi atau perbaikan.

Dengan mengikuti langkah-langkah ini, laporan pertanggungjawaban kegiatan akan menjadi alat yang efektif untuk menyampaikan informasi mengenai pelaksanaan kegiatan, pencapaian, serta langkah-langkah untuk meningkatkan efektivitas kegiatan di masa mendatang.

Apa Saja Tips dalam Menyusun Laporan Pertanggungjawaban?

Dalam menyusun laporan pertanggungjawaban, ada prinsip-prinsip yang harus dipahami, yakni:

1. Pahami tujuan dan format laporan

Sebelum menulis, pahami dulu siapa yang akan menerima laporan Anda, apakah itu atasan, sponsor, instansi pemerintah, dll.

Lalu, cari tahu apakah ada format baku yang bisa Anda gunakan. Biasanya, instansi/lembaga memiliki template LPJ tersendiri.

Namun, jika tidak ada, gunakan format umum atau template yang ada di artikel ini.

2. Tulis dengan bahasa resmi dan objektif

Gunakan bahasa formal dan hindari memasukkan opini pribadi. Fokus pada fakta, data, dan hasil yang terukur.

Contoh kalimatnya seperti: Kegiatan dimulai pukul 09.00 WIB dengan jumlah peserta sebanyak 120 orang sesuai daftar hadir (terlampir).

3. Dokumentasikan secara lengkap

Sertakan semua bukti fisik:

- Foto kegiatan (beri keterangan waktu dan lokasi)

- Nota, invoice, tanda terima

- Daftar hadir yang ditandatangani peserta

4. Periksa akurasi data dan angka

Pastikan semua angka (terutama di bagian keuangan) sudah benar, transparan, dan sesuai bukti. Jika ada selisih, berikan penjelasan yang logis.

5. Minta tinjauan pihak terkait sebelum dikirim

Sebelum diserahkan ke pihak yang berwenang, mintalah atasan, bendahara, atau rekan kerja untuk membaca ulang.

Lalu, jangan lupa untuk koreksi jika ada bagian yang kurang lengkap.

Apa Saja Kesalahan Umum dalam Menulis Laporan Pertanggungjawaban?

Berikut adalah beberapa kesalahan umum dalam menulis laporan pertanggungjawaban (LPJ) beserta cara menghindarinya:

1. Tidak mengikuti format yang ditetapkan

Menulis LPJ tanpa mengikuti struktur atau format resmi dari instansi/sponsor dapat membuat laporan sulit dibaca atau bahkan ditolak.

Cara menghindari:

- Pastikan Anda menanyakan dan memahami format LPJ yang diminta (bisa berupa template Word, PDF, atau Excel).

- Jika tidak ada format baku, gunakan struktur umum: Pendahuluan – Rincian Kegiatan – Rincian Keuangan – Evaluasi – Penutup – Lampiran.

2. Laporan keuangan tidak rinci atau tidak sesuai bukti

Kesalahan ini bisa berupa menyajikan totalan biaya tanpa merinci item per item serta tidak melampirkan bukti pengeluaran seperti nota, invoice, atau tanda terima.

Cara menghindarinya:

- Buat tabel pemasukan dan pengeluaran lengkap (jumlah, sumber, keterangan).

- Simpan bukti transaksi sejak awal kegiatan dan lampirkan pada laporan.

- Gunakan aplikasi scanner (misalnya CamScanner) untuk membuat bukti lebih rapi.

3. Bahasa terlalu kasual atau tidak formal

Kesalahan ketiga adalah menggunakan kata-kata tidak baku, opini pribadi, atau bahasa obrolan dalam laporan. Ingat, laporan adalah dokumen formal. Jadi, gunakan bahasa yang formal dan objektif.

Hindari kata seperti:

- “Menurut saya…”

- “Kami merasa acara ini sangat seru banget!”

Gantilah dengan:

- “Kegiatan berjalan sesuai jadwal dan mendapat respon positif dari peserta.”

4. Tidak menyertakan dokumentasi kegiatan

Kesalahan lain adalah tidak adanya foto, daftar hadir, atau bukti pelaksanaan kegiatan.

Cara menghindarinya:

- Ambil foto kegiatan dari awal hingga akhir.

- Cetak dan kumpulkan daftar hadir yang ditandatangani.

- Simpan file digital dokumentasi untuk dilampirkan dalam laporan.

5. Tanggal atau data tidak konsisten

Kadang, tanggal kegiatan di halaman depan berbeda dengan isi laporan. Atau, jumlah dana di tabel berbeda dengan penjelasan naratif.

Cara menghindarinya:

- Baca ulang dan cocokkan setiap bagian.

- Buat checklist verifikasi sebelum menyerahkan LPJ.

6. Tidak menyampaikan evaluasi atau kendala

Seharusnya, LPJ tidak hanya memuat informasi positif, tapi juga menjelaskan kendala atau evaluasi kegiatan.

Cara menghindarinya:

- Sertakan bagian evaluasi meliputi hal apa yang berhasil, dan hal apa saja yang masih memerlukan peningkatan.

Perbedaan LPJ dengan SPJ

Sebagai dokumen yang sama-sama digunakan untuk mempertanggungjawabankan suatu kegiatan atau proyek, banyak yang sulit membedakan antara laporan pertanggungjawaban dan surat pertanggungjawaban.

Berikut perbedaan keduanya yang penting untuk dipahami:

| Aspek Perbedaan | Surat Pertanggungjawaban | Laporan Pertanggungjawaban |

| Bentuk dokumen | Sebagai bukti transaksi dan administrasi | Penjelasan mengenai pelaksanaan dan evaluasi kegiatan |

| Tujuan | Bukti penggunaan dana secara fisik | Untuk melaporkan hasil dan proses kegiatan |

| Komponen utama | Kuitansi, nota, daftar pengeluaran | Tujuan, pelaksanaan, hasil, dan juga evaluasi |

| Waktu pembuatan | Setelah dana digunakan | Setelah kegiatan selesai dilaksanakan |

| Fokus | Penggunaan dana untuk kegiatan | Pelaksanaan dan hasil dari kegiatan |

| Pihak yang menggunakan | Bendahara dan pengelolaan dana | Penanggung jawab kegiatan dan pelaksana program |

| Sifat yang dimiliki | Administratif dan legal | Evaluatif dan dokumentatif |

Untuk penjelasan lebih lengkapnya mengenai perbedaan LPJ dan SPJ ini, Anda dapat membacanya di artikel Perbedaan SPJ dan LPJ ini.

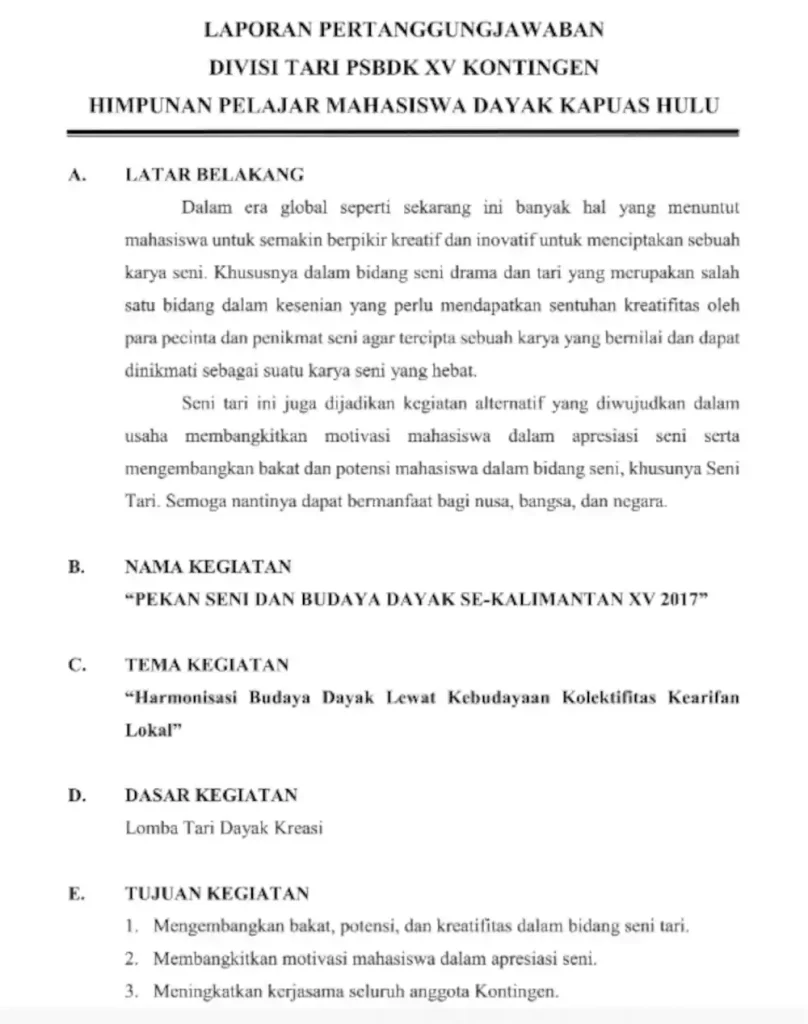

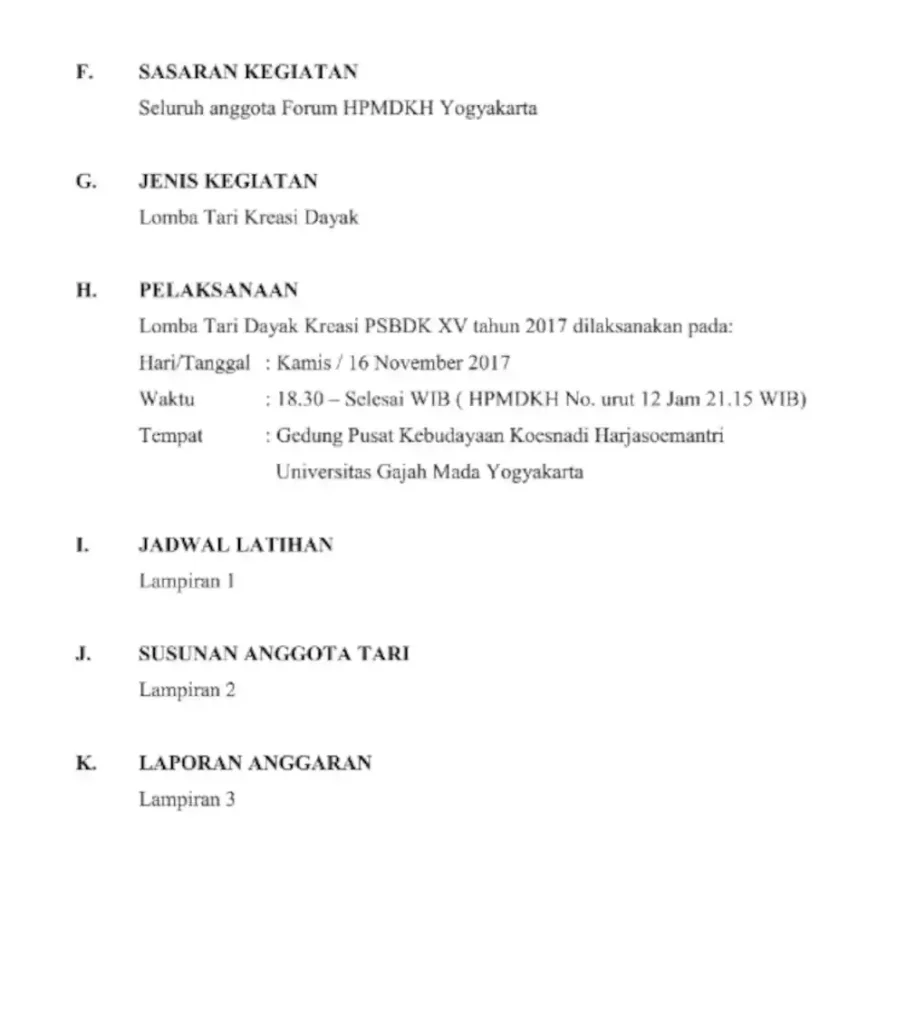

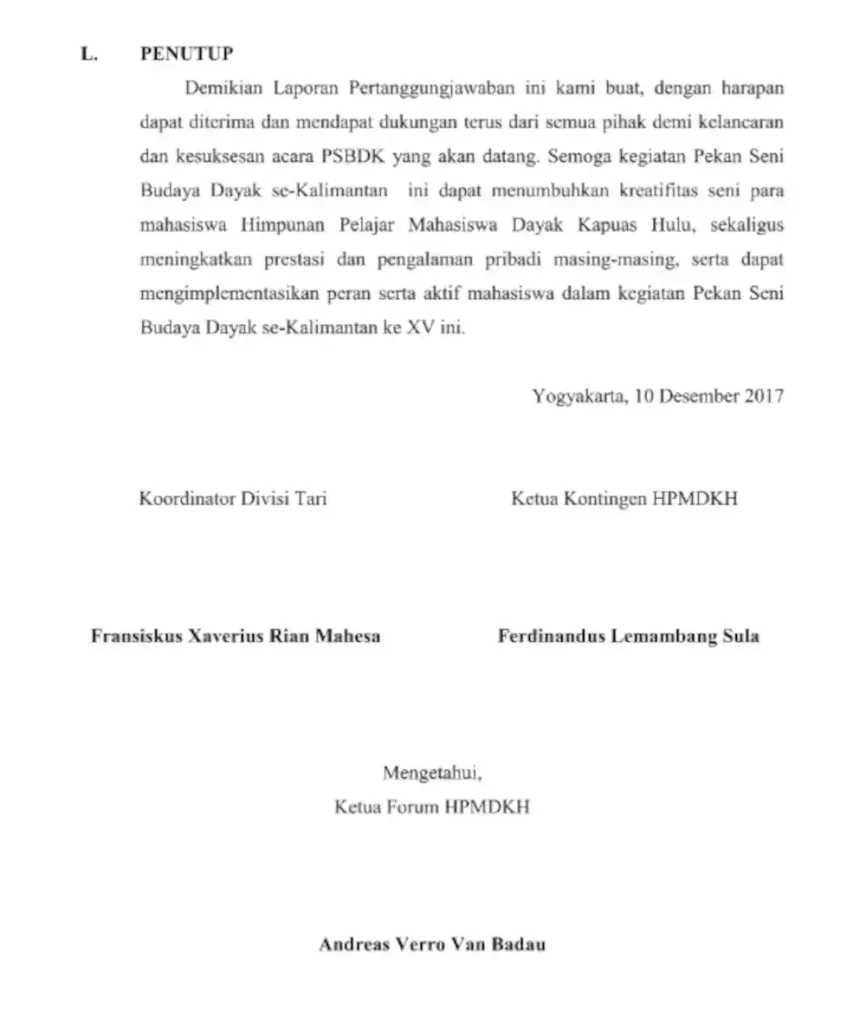

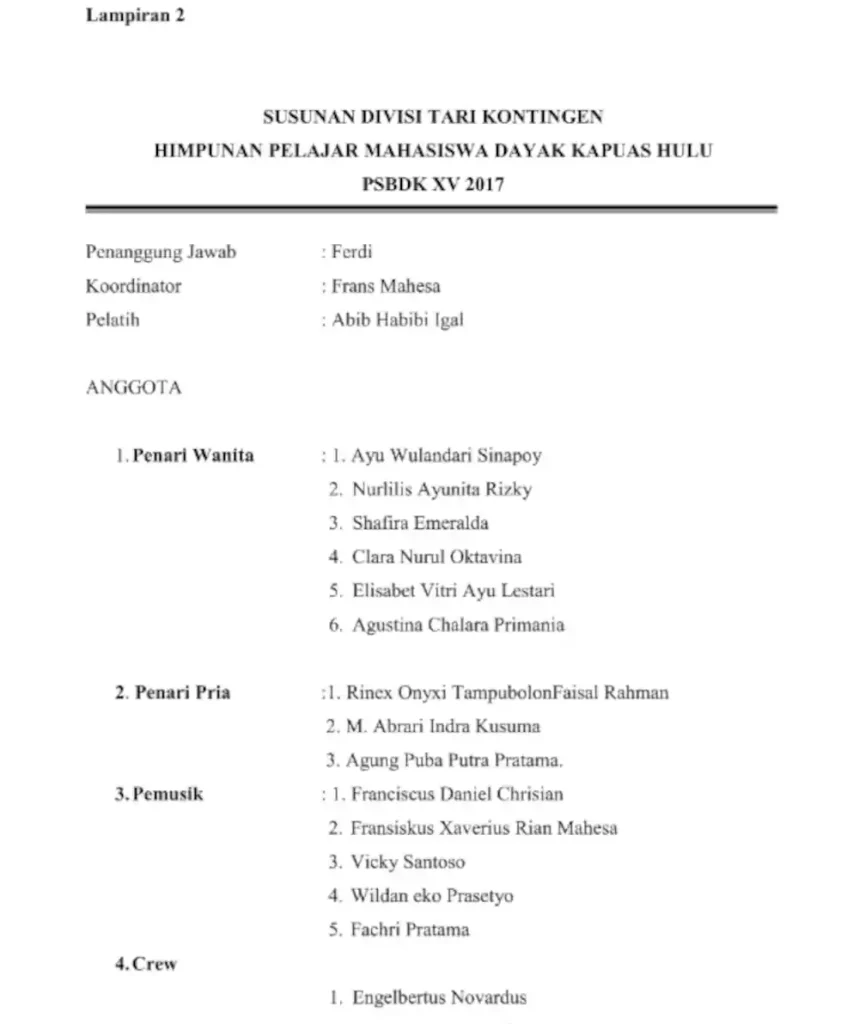

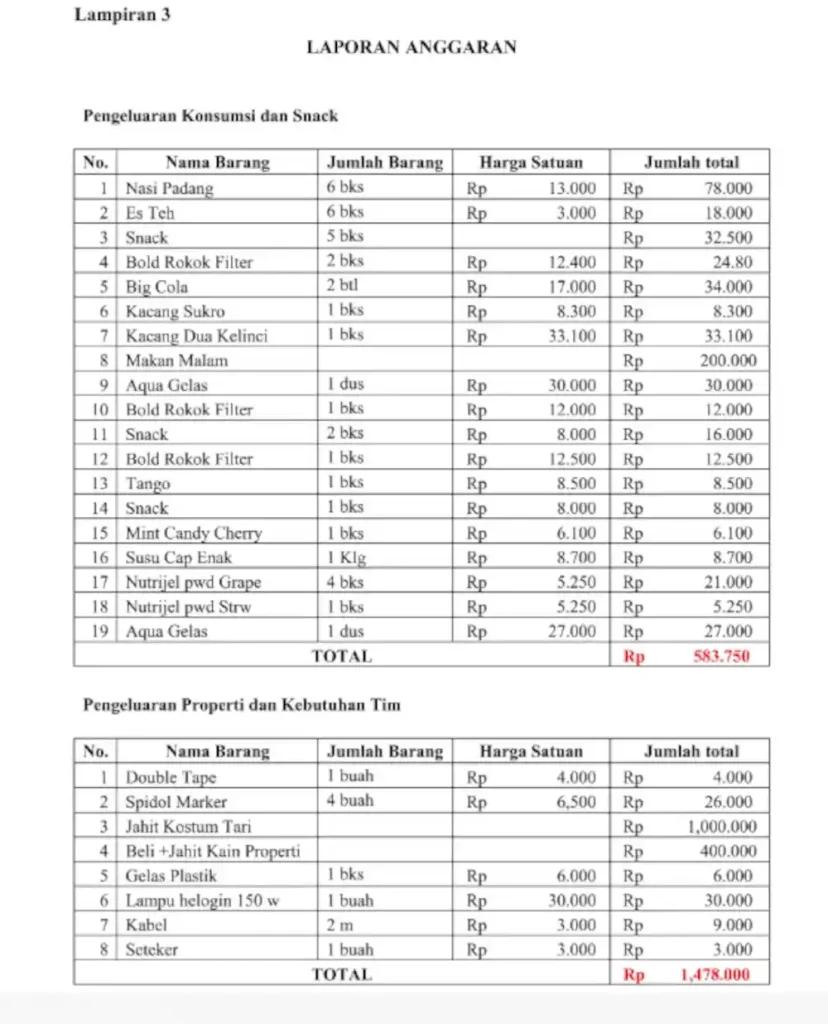

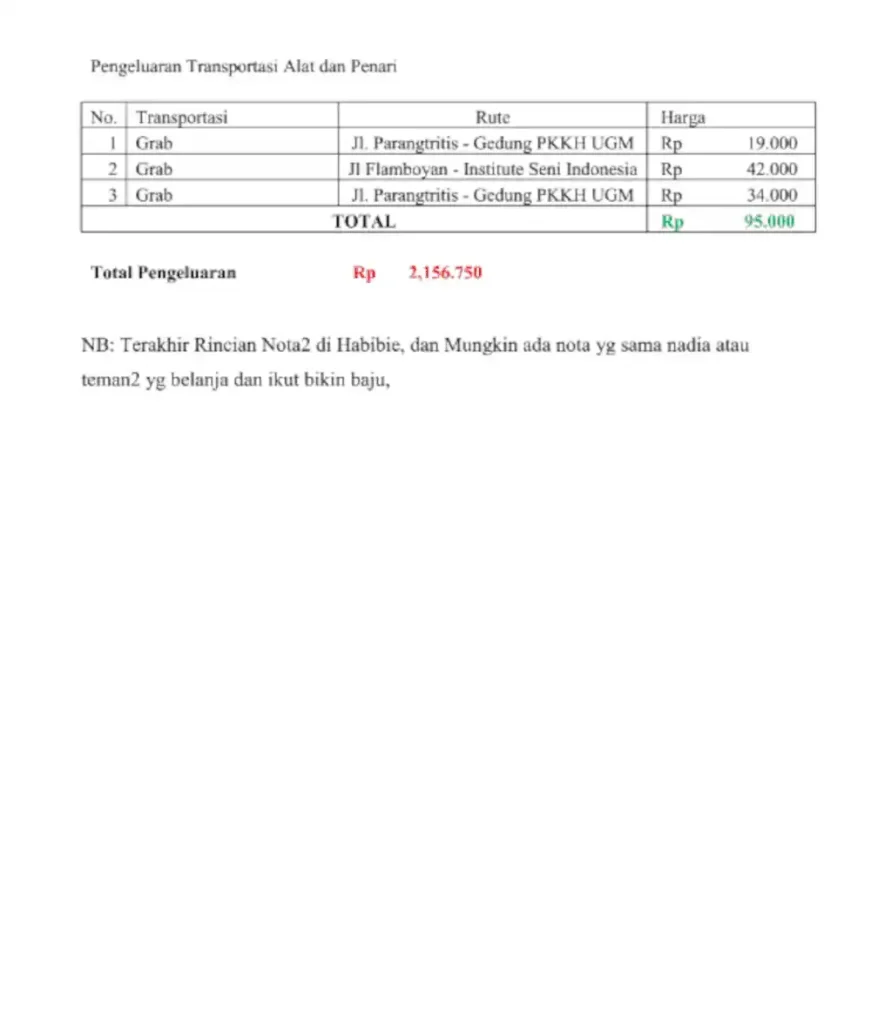

Contoh Laporan Pertanggungjawaban (LPJ) Sederhana

Di bawah ini merupakan contoh laporan pertanggungjawaban (LPJ) sederhana:

Download Template Laporan Pertanggungjawaban (LPJ)

Untuk memudahkan pembuatan laporan pertanggungjawaban, pada bagian ini kami bagikan template laporan pertanggungjawaban keuangan yang dapat Anda download secara gratis:

Download Laporan Pertanggungjawaban LPJ

Anda juga dapat mendownload contoh laporan pertanggungjawaban yang lebih lengkap melalui artikel Download Contoh Laporan Pertanggungjawaban ini.

Kesimpulan

Laporan pertanggungjawaban menjelaskan secara detail tentang pelaksanaan kegiatan, serta sebagai bentuk tanggung jawab panitia dalam bentuk dokumen formal dan tertulis.

Laporan pertanggungjawaban sendiri merupakan salah satu jenis laporan yang sering digunakan dalam acara atau kegiatan, termasuk kegiatan bisnis.

Selain LPJ acara, dalam bisnis sendiri ada juga laporan keuangan yang dibuat setiap akhir periode.

Buat Anda yang ingin membuat laporan keuangan dengan mudah, Anda bisa menggunakan software akuntansi dari Kledo.

Kledo merupakan software akuntansi yang dilengkapi berbagai fitur yang akan membuat pengelolaan keuangan menjadi semakin mudah, termasuk untuk membuat laporan keuangan.

Yuk daftar Kledo sekarang juga di tautan ini dan nikmati semua kemudahan pengelolaan keuangan bisnis.