Rumus HPP perusahaan dagang adalah rumus yang digunakan untuk menghitung total biaya dari barang yang berhasil terjual dalam satu periode akuntansi.

Memahami rumus ini penting bagi setiap pelaku usaha dagang, karena HPP secara langsung memengaruhi besar kecilnya laba kotor yang tercatat di laporan keuangan.

Jika HPP dihitung keliru, seluruh laporan laba rugi bisa menjadi tidak akurat dan keputusan bisnis yang diambil berdasarkan data tersebut pun berisiko merugikan perusahaan.

Berbeda dengan perusahaan manufaktur yang memperhitungkan biaya produksi, perusahaan dagang hanya perlu fokus pada pergerakan nilai persediaan barang yang dibeli dan dijual kembali.

Dalam artikel ini, Anda akan memahami setiap komponen rumus HPP perusahaan dagang, cara menghitungnya langkah demi langkah, beserta contoh kasus nyata yang bisa langsung diterapkan di bisnis Anda.

Mengapa Perusahaan Dagang Perlu Menghitung HPP secara Akurat?

Berikut beberapa alasan perusahaan dagang perlu menghitung HPP:

Menjadi Dasar Penetapan Harga Jual

HPP membantu perusahaan menentukan batas minimum harga jual agar setiap transaksi tetap menghasilkan margin laba.

Jika HPP tercatat terlalu rendah, perusahaan berisiko menjual barang di bawah modal tanpa disadari.

Contoh:

- HPP sebenarnya: Rp95.000

- HPP tercatat: Rp80.000

- Harga jual: Rp90.000

Secara pencatatan terlihat untung, padahal setiap penjualan menghasilkan kerugian Rp5.000.

Mengukur Margin Keuntungan secara Riil

Margin keuntungan bergantung langsung pada ketepatan perhitungan HPP. Biaya angkut, retur pembelian, dan potongan supplier yang tidak dicatat dengan benar membuat laba tampak lebih besar dari kondisi sebenarnya.

Akibatnya:

- laba kotor menjadi bias

- evaluasi bisnis menjadi tidak akurat

- keputusan ekspansi berisiko salah

Mendeteksi Masalah Stok Lebih Awal

Persediaan akhir merupakan komponen utama dalam perhitungan HPP. Selisih stok akibat barang hilang, rusak, atau salah pencatatan langsung memengaruhi nilai HPP.

Karena itu, pencatatan stok dan stock opname rutin membantu perusahaan:

- menjaga akurasi laporan keuangan

- menemukan selisih persediaan lebih cepat

- mengurangi risiko kehilangan barang

Perbedaan Metode Pencatatan Persediaan Perpetual dengan Periodik

Sebelum menghitung HPP, perusahaan dagang perlu menentukan sistem pencatatan persediaan yang akan digunakan.

Berdasarkan PSAK No. 14 Persediaan yang diterbitkan Ikatan Akuntan Indonesia (IAI), biaya persediaan mencakup biaya pembelian, biaya konversi, dan biaya lain yang timbul hingga persediaan berada dalam kondisi dan lokasi siap dijual.

Dalam praktiknya, ada dua sistem yang umum digunakan:

Sistem Perpetual

Perpetual merupakan sistem yang mencatat setiap pergerakan stok secara real-time. Setiap kali ada pembelian atau penjualan, nilai persediaan dan HPP langsung diperbarui di sistem.

Hasilnya, HPP bisa diketahui kapan saja tanpa harus menunggu akhir periode.

Sistem Periodik

Periodik hanya menghitung persediaan di akhir periode melalui stock opname fisik.

HPP baru bisa dihitung setelah nilai persediaan akhir diketahui. Sistem ini lebih sederhana, tapi informasinya tidak real-time dan rentan terhadap selisih stok yang tidak terdeteksi lebih awal.

Baca juga: Variasi Rumus HPP, Cara Hitung, dan Contoh Kasusnya

Mengenal Metode Penilaian Persediaan FIFO dan Weighted Average

Metode penilaian persediaan menentukan nilai HPP dan persediaan akhir ketika barang terjual. Dua metode yang paling umum digunakan perusahaan dagang adalah FIFO dan weighted average.

FIFO (First In, First Out)

FIFO mengasumsikan barang yang pertama dibeli merupakan barang yang pertama dijual. Karena itu, HPP dihitung menggunakan harga pembelian paling lama.

Contoh:

- Januari: 100 unit × Rp10.000

- Februari: 100 unit × Rp12.000

Jika terjual 80 unit, maka:

- HPP = 80 × Rp10.000

- HPP = Rp800.000

Sisa persediaan dinilai menggunakan harga pembelian terbaru.

FIFO umum digunakan pada bisnis retail, FMCG, makanan, dan farmasi karena barang yang lebih lama masuk perlu dijual lebih dulu untuk mengurangi risiko kedaluwarsa dan penurunan kualitas stok.

Weighted Average (Rata-rata Tertimbang)

Weighted average menghitung HPP menggunakan harga rata-rata seluruh persediaan yang tersedia.

Rumus:

Harga Rata-rata = Total Nilai Persediaan ÷ Total Unit Persediaan

Contoh:

- 100 unit × Rp10.000 = Rp1.000.000

- 100 unit × Rp12.000 = Rp1.200.000

Total:

- Nilai persediaan = Rp2.200.000

- Total unit = 200

Harga rata-rata:

- Rp2.200.000 ÷ 200 = Rp11.000/unit

Jika terjual 80 unit:

- HPP = 80 × Rp11.000

- HPP = Rp880.000

Metode average biasanya menghasilkan nilai HPP yang lebih stabil ketika harga pembelian sering berubah.

Baca juga: Cara Menghitung HPP Bisnis Dagang dan Jasa dengan Cepat dan Mudah

Karakteristik HPP pada Perusahaan Dagang

HPP perusahaan dagang berfokus pada nilai pembelian dan pergerakan persediaan barang dagang. Berbeda dengan manufaktur, perusahaan dagang tidak menghitung biaya produksi.

Tidak Ada Biaya Produksi

Perusahaan dagang tidak mengolah bahan baku menjadi produk jadi. Karena itu, HPP tidak mencakup:

- biaya bahan baku

- tenaga kerja langsung

- overhead pabrik

Nilai HPP hanya berasal dari harga perolehan barang yang dibeli untuk dijual kembali.

Perhitungan Berfokus pada Persediaan Barang Dagang

Perhitungan HPP bergantung pada perubahan nilai persediaan selama satu periode.

Komponen utamanya meliputi:

- persediaan awal

- pembelian barang

- persediaan akhir

Jika pencatatan stok tidak akurat, nilai HPP dan laba kotor ikut berubah. Karena itu, stock opname dan pencatatan inventori yang konsisten sangat penting.

Pembelian Menjadi Komponen Utama

Pembelian bersih merupakan komponen terbesar dalam HPP perusahaan dagang. Nilainya dihitung dari total pembelian perusahaan.

Biaya angkut masuk menambah nilai persediaan, sedangkan retur dan potongan pembelian mengurangi nilai pembelian bersih.

Baca juga: Beban Pokok Penjualan adalah: Pengertian dan Cara Hitungnya

Komponen dalam Rumus HPP Perusahaan Dagang

Ada tiga komponen utama yang membentuk HPP perusahaan dagang. Masing-masing harus dicatat dengan benar karena satu angka yang meleset akan memengaruhi hasil akhirnya.

1. Persediaan Awal

Persediaan awal adalah nilai stok barang yang tersisa dari periode sebelumnya. Angka ini diambil langsung dari neraca akhir periode lalu dan menjadi titik awal perhitungan HPP.

2. Pembelian Bersih

Pembelian bersih dihitung dari:

Total Pembelian + Biaya Angkut Masuk − Retur Pembelian − Potongan Pembelian

Biaya angkut masuk ikut dimasukkan karena merupakan bagian dari biaya untuk mendapatkan barang. Sementara retur dan potongan harga dikurangkan karena mengurangi nilai pembelian yang sesungguhnya.

3. Persediaan Akhir

Persediaan akhir merupakan nilai stok barang yang masih tersisa di akhir periode dan belum terjual. Semakin besar persediaan akhir, semakin kecil HPP karena artinya lebih banyak barang yang belum berhasil dijual dalam periode tersebut.

Rumus HPP Perusahaan Dagang dan Formula Lengkapnya

Setelah memahami ketiga komponennya, berikut rumus lengkap HPP perusahaan dagang:

HPP = Persediaan Awal + Pembelian Bersih − Persediaan Akhir

Sementara untuk mendapatkan nilai Pembelian Bersih, gunakan rumus berikut terlebih dahulu:

Pembelian Bersih = Total Pembelian + Biaya Angkut Masuk − Retur Pembelian − Potongan Pembelian

Dua rumus ini selalu berjalan beriringan. Pembelian Bersih dihitung lebih dulu, hasilnya baru dimasukkan ke dalam rumus HPP utama.

Cara Menghitung HPP Perusahaan Dagang Langkah Demi Langkah

Berikut simulasi perhitungan HPP toko sembako “Toko Maju Jaya” untuk periode Januari 2024.

Data yang tersedia:

| Keterangan | Jumlah |

|---|---|

| Persediaan awal | Rp 45.000.000 |

| Total pembelian | Rp 120.000.000 |

| Biaya angkut masuk | Rp 3.000.000 |

| Retur pembelian | Rp 5.000.000 |

| Potongan pembelian | Rp 2.000.000 |

| Persediaan akhir | Rp 38.000.000 |

Step 1: Hitung Pembelian Bersih

Pembelian Bersih = Rp120.000.000 + Rp3.000.000 − Rp5.000.000 − Rp2.000.000

Pembelian Bersih = Rp116.000.000

Step 2: Hitung Barang Tersedia untuk Dijual

Barang Tersedia untuk Dijual = Persediaan Awal + Pembelian Bersih = Rp45.000.000 + Rp116.000.000 = Rp161.000.000

Step 3: Hitung HPP

HPP = Barang Tersedia untuk Dijual − Persediaan Akhir = Rp161.000.000 − Rp38.000.000

HPP = Rp123.000.000

Artinya, selama Januari 2024 Toko Maju Jaya mengeluarkan biaya sebesar Rp123.000.000 untuk barang yang berhasil terjual. Angka inilah yang masuk ke laporan laba rugi sebagai Harga Pokok Penjualan.

Baca juga: HPP Perusahaan Jasa: Definisi, Rumus, dan Cara Menghitungnya

Contoh Jurnal HPP Perusahaan Dagang

Dalam sistem perpetual, jurnal HPP terbentuk otomatis setiap kali terjadi penjualan. Sementara dalam sistem periodik, jurnal HPP baru dibuat di akhir periode setelah stock opname selesai.

Jurnal HPP dengan Sistem Perpetual

Setiap transaksi penjualan menghasilkan dua jurnal sekaligus yaitu jurnal pendapatan dan jurnal HPP.

Contoh:

Toko Maju Jaya menjual barang senilai Rp15.000.000 dengan HPP Rp10.000.000.

Jurnal penjualan:

| Akun | Debit | Kredit |

|---|---|---|

| Kas/Piutang Usaha | Rp15.000.000 | |

| Penjualan | Rp15.000.000 |

Jurnal HPP:

| Akun | Debit | Kredit |

|---|---|---|

| Harga Pokok Penjualan | Rp10.000.000 | |

| Persediaan Barang Dagang | Rp10.000.000 |

Setiap barang keluar, nilai persediaan di neraca langsung berkurang dan HPP langsung tercatat di laporan laba rugi.

Jurnal HPP dengan Sistem Periodik

Dalam sistem periodik, tidak ada jurnal HPP saat transaksi terjadi. Jurnal baru dibuat di akhir periode melalui tiga tahap penyesuaian.

Data:

- Persediaan awal Rp32.000.000

- Pembelian bersih Rp93.000.000

- Persediaan akhir Rp28.000.000.

- HPP = Rp97.000.000.

Tahap 1: Tutup persediaan awal:

| Akun | Debit | Kredit |

|---|---|---|

| Ikhtisar Laba Rugi | Rp32.000.000 | |

| Persediaan Barang Dagang | Rp32.000.000 |

Tahap 2: Catat persediaan akhir:

| Akun | Debit | Kredit |

|---|---|---|

| Persediaan Barang Dagang | Rp28.000.000 | |

| Ikhtisar Laba Rugi | Rp28.000.000 |

Tahap 3: Tutup akun pembelian:

| Akun | Debit | Kredit |

|---|---|---|

| Ikhtisar Laba Rugi | Rp93.000.000 | |

| Pembelian | Rp93.000.000 |

Setelah tiga jurnal ini dibuat, saldo Ikhtisar Laba Rugi otomatis mencerminkan nilai HPP sebesar Rp97.000.000.

Hubungan Jurnal HPP dengan Laporan Laba Rugi

Setelah jurnal HPP tercatat, struktur laporan laba rugi perusahaan dagang akan terlihat seperti ini:

| Keterangan | Jumlah |

|---|---|

| Penjualan Bersih | Rp150.000.000 |

| Harga Pokok Penjualan | (Rp97.000.000) |

| Laba Kotor | Rp53.000.000 |

| Gross Profit Margin | 35,3% |

Laba kotor inilah yang kemudian dikurangi beban operasional untuk menghasilkan laba bersih.

Semakin akurat HPP yang dicatat, semakin valid angka laba kotor yang dihasilkan dan semakin kredibel seluruh laporan keuangan perusahaan.

Baca juga: Cara Membuat Jurnal HPP (Harga Pokok Penjualan) dalam Akuntansi

Kesalahan Perhitungan HPP Perusahaan Dagang yang Sering Terjadi

Kesalahan pencatatan persediaan dan pembelian dapat membuat nilai HPP tidak akurat. Dampaknya langsung terlihat pada laba kotor dan laporan keuangan perusahaan.

Tidak Memasukkan Biaya Angkut ke Dalam Pembelian

Biaya angkut masuk merupakan bagian dari harga perolehan barang. Jika dicatat sebagai biaya operasional terpisah, nilai pembelian bersih menjadi terlalu rendah dan HPP ikut meleset.

Lupa Mencatat Retur Pembelian

Retur pembelian harus mengurangi nilai pembelian bersih. Jika tidak dicatat, pembelian terlihat lebih besar dan HPP menjadi lebih tinggi dari kondisi sebenarnya.

Persediaan Akhir Dihitung Berdasarkan Asumsi

Persediaan akhir sebaiknya dihitung melalui stock opname fisik, bukan hanya berdasarkan catatan sistem.

Selisih stok akibat:

- barang hilang

- barang rusak

- salah penempatan

dapat membuat nilai HPP tidak akurat.

Mencampur Persediaan dari Periode Berbeda

Persediaan dari periode sebelumnya harus tercatat konsisten sesuai metode inventori yang digunakan.

Kesalahan ini sering terjadi pada bisnis yang belum menerapkan:

- FIFO

- weighted average

- sistem inventori yang konsisten

Akibatnya, nilai persediaan awal dan HPP menjadi bias.

Potongan Harga dari Supplier Tidak Dikurangkan

Diskon pembelian harus dicatat sebagai pengurang pembelian, bukan sebagai pendapatan lain-lain.

Jika tidak dikurangkan:

- pembelian bersih menjadi terlalu besar

- HPP meningkat

- margin laba terlihat lebih kecil

Pembelian Konsinyasi Ikut Dihitung

Barang konsinyasi bukan milik perusahaan sampai barang berhasil terjual. Karena itu, nilainya tidak boleh dimasukkan ke dalam pembelian atau persediaan perusahaan.

Jika dicatat sebagai persediaan:

- HPP menjadi lebih besar

- laba kotor menjadi tidak akurat

Perbedaan Rumus HPP Perusahaan Dagang dan Manufaktur

Secara konsep, HPP di kedua jenis perusahaan ini sama-sama mengukur biaya dari barang yang terjual. Yang berbeda adalah dari mana biaya itu berasal dan seberapa kompleks perhitungannya.

| Aspek | Perusahaan Dagang | Perusahaan Manufaktur |

|---|---|---|

| Sumber barang | Membeli dari supplier | Memproduksi sendiri |

| Komponen utama HPP | Persediaan + Pembelian Bersih | Biaya bahan baku + BTKL + BOP |

| Biaya produksi | Tidak ada | Ada |

| Jenis persediaan | Satu jenis: barang dagang | Tiga jenis: bahan baku, WIP, barang jadi |

| Kompleksitas perhitungan | Relatif sederhana | Lebih kompleks |

| Dokumen pendukung | Faktur pembelian, nota retur | BOM, kartu biaya produksi, laporan produksi |

Perbedaan paling mendasarnya ada di struktur biaya.

Perusahaan manufaktur harus memperhitungkan biaya tenaga kerja langsung (BTKL) dan biaya overhead pabrik (BOP) yang mana dua komponen yang sama sekali tidak ada di perusahaan dagang.

Perusahaan dagang juga hanya mengelola satu jenis persediaan, sementara manufaktur harus memantau tiga sekaligus meliputi bahan baku, barang dalam proses (work in progress), dan barang jadi.

Karena itulah rumus HPP perusahaan dagang jauh lebih ringkas tapi bukan berarti lebih mudah diabaikan.

Kesalahan kecil dalam pencatatan pembelian atau stok tetap berdampak sama besarnya pada laporan keuangan.

Baca juga: Harga Penjualan: Pembahasan Lengkap dan Bedanya dengan HPP

Cara Menghitung HPP Perusahaan Dagang Otomatis

Semakin banyak transaksi, semakin besar risiko kesalahan jika HPP masih dihitung manual.

Ada dua pendekatan yang bisa disesuaikan dengan kondisi bisnis Anda.

Gunakan Kalkulator HPP untuk Estimasi Cepat

Untuk kebutuhan perhitungan cepat tanpa setup apapun, kalkulator HPP online bisa jadi solusi praktis.

Cukup masukkan nilai persediaan awal, pembelian bersih, dan persediaan akhir, hasilnya langsung tersaji.

Cara ini cocok untuk pemilik usaha yang ingin mengecek angka HPP sewaktu-waktu tanpa membuka laporan keuangan.

Salah satu yang bisa dicoba secara gratis ada di halaman kalkulator hpp.

Gunakan Software Akuntansi untuk Bisnis yang Sudah Berkembang

Ketika transaksi sudah terlalu banyak untuk dihitung manual, software akuntansi bisa menghitung HPP secara otomatis setiap kali transaksi penjualan diinput.

Kuncinya ada di tiga hal yaitu metode penilaian inventori yang dipilih, pencatatan stok yang konsisten, dan fitur lacak stok yang aktif.

Sebagai gambaran, berikut alur umumnya jika menggunakan software akuntansi Kledo.

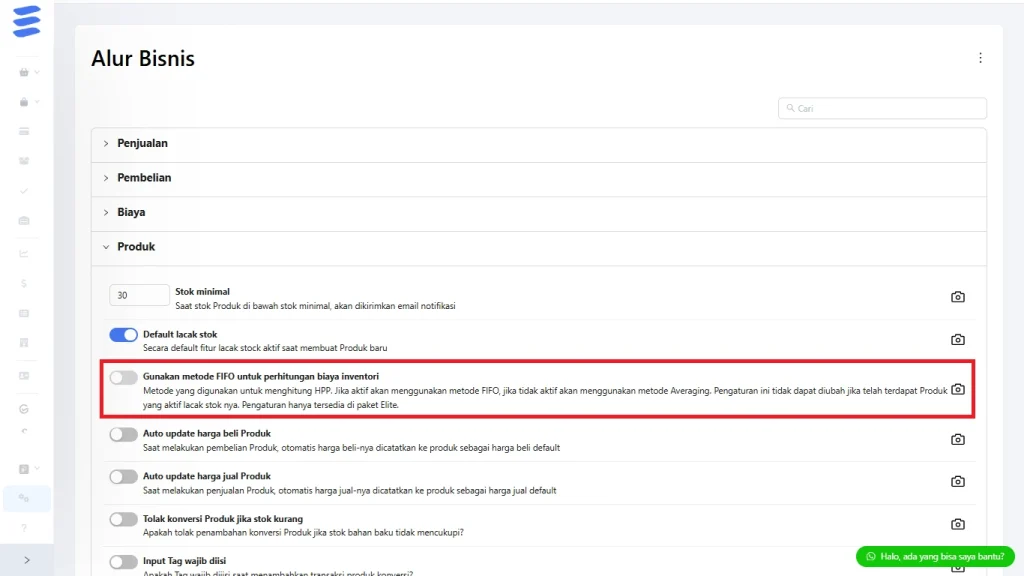

Step 1: Pilih Metode Penilaian Inventori

Sebelum mulai mencatat transaksi, tentukan dulu metode inventori yang akan digunakan, apakah menggunakan FIFO atau average.

Di Kledo, pengaturan ini ada di Pengaturan → Alur Bisnis → Produk. Pilihan ini penting karena akan memengaruhi cara sistem menghitung nilai stok dan HPP ke depannya.

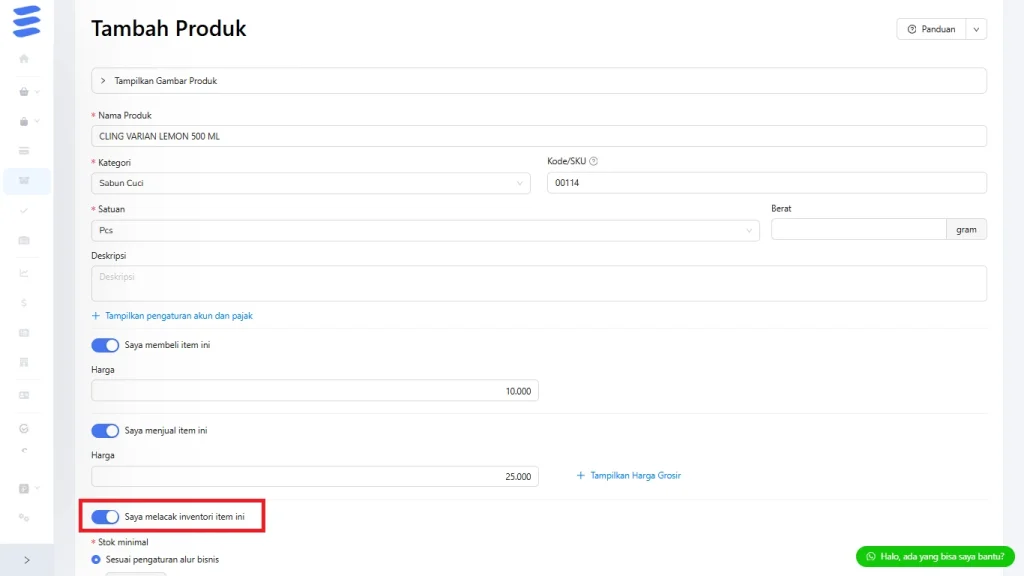

Step 2: Tambah Produk dan Aktifkan Lacak Stok

Setiap produk yang dijual perlu didaftarkan ke sistem lengkap dengan mengaktifkan fitur lacak stok. Tanpa ini, sistem tidak bisa memantau pergerakan stok dan HPP tidak akan terbentuk otomatis.

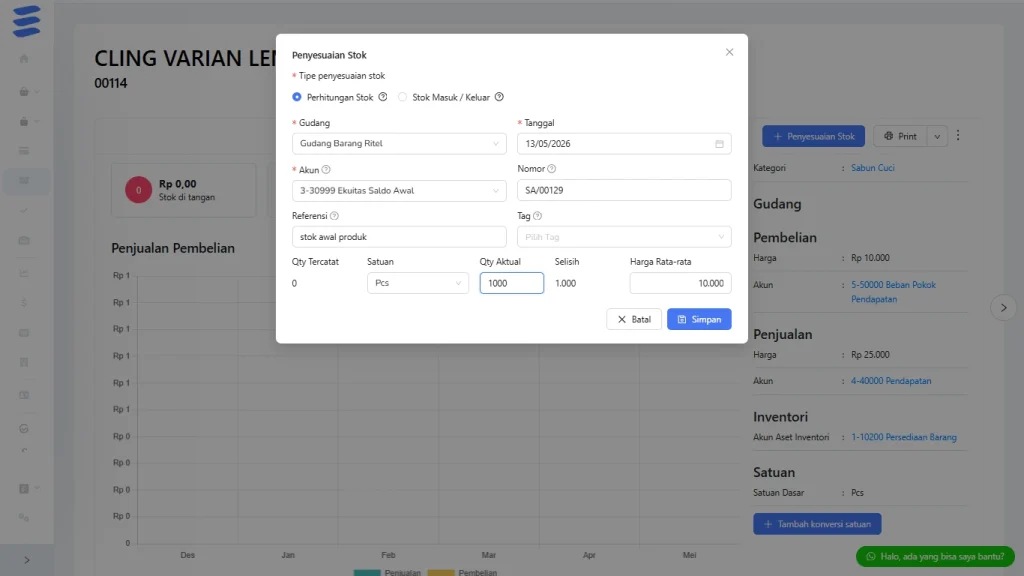

Step 3: Input Stok Produk

Stok bisa diinput melalui dua cara yaitu penyesuaian stok langsung di halaman produk, atau melalui pencatatan tagihan pembelian dari supplier.

Keduanya akan memperbarui nilai persediaan secara otomatis di sistem.

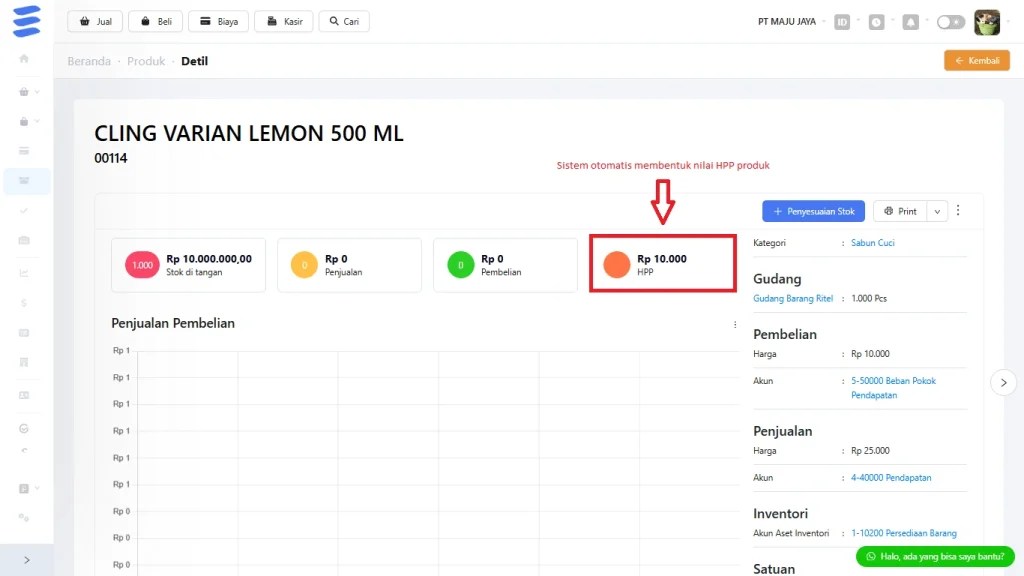

Step 4: HPP Terbentuk Otomatis

Setelah stok terinput dan transaksi penjualan dicatat, HPP langsung dihitung oleh sistem tanpa perlu intervensi manual.

Hasilnya bisa dipantau di halaman detail produk maupun di laporan penjualan per produk, lengkap dengan HPP rata-rata per item dalam periode yang dipilih.

Kesimpulan

HPP perusahaan dagang membantu bisnis menentukan harga jual, mengukur laba kotor, dan menjaga akurasi laporan keuangan. Karena itu, setiap komponen seperti persediaan, pembelian, retur, dan biaya angkut perlu dicatat secara konsisten.

Untuk usaha dengan transaksi sederhana, perhitungan manual atau kalkulator HPP masih cukup digunakan.

Namun ketika jumlah transaksi dan stok mulai meningkat, software akuntansi dapat membantu menghitung HPP otomatis dan memantau persediaan secara real-time.

Dengan sistem yang terintegrasi, perusahaan dapat:

- mengurangi kesalahan pencatatan

- memantau stok lebih akurat

- mempercepat penyusunan laporan keuangan

- menghitung HPP secara konsisten setiap periode

Kledo merupakan salah software dengan fitur inventori yang bisa Anda gunakan untuk mempermudah pencatatan HPP. Untuk mencoba Kledo, Anda bisa klik tautan ini.