Sistem akuntansi piutang membantu perusahaan melacak uang dan barang yang sudah terjual, namun uangnya belum diterima.

Jika piutang tidak dicatat dan ditagih, perusahaan bisa merugi. Karena itu, perusahaan biasanya punya sistem pengendalian internal untuk mengelola piutang.

Namun, menerapkan sistem ini bukanlah hal yang mudah. Ada banyak tantangan yang bisnis hadapi dalam implementasinya.

Pada artikel ini, Anda akan mempelajari apa itu sistem akuntansi piutang, prosedurnya, hingga studi kasus penerapannya dalam perusahaan.

Apa Itu Sistem Akuntansi Piutang?

Menurut Nabila P., Yusri H., Siti Masyittah F., dan Novi R., dalam jurnalnya yang berjudul Accounts Receivable Accounting System, sistem akuntansi piutang adalah sistem untuk mengelola serta mencatat piutang secara efektif.

Piutang sendiri adalah jumlah uang yang harus suatu perusahaan terima dari pihak lain yang sudah membeli barang atau menggunakan jasa perusahaan dengan sistem kredit.

Piutang ini harus dibayar dalam jangka waktu yang sudah ditentukan dan disetujui.

Bentuk piutang ada bermacam-macam: piutang dagang, wesel, piutang usaha, dan piutang lainnya.

Baca Juga: Jenis Utang dan Piutang dalam Akuntansi dan Perbedaannya

Apa Pentingnya Sistem Akuntansi Piutang?

1. Membantu menjaga likuiditas dan arus kas

Sistem akuntansi piutang yang baik memastikan bisnis tahu kapan harus menagih piutang dari pihak lain untuk menjaga arus kas tetap stabil.

Arus kas yang stabil juga membantu bisnis untuk menutup biaya operasional sehari-hari, membayar supplier tepat waktu, serta melakukan investasi untuk pengembangan usaha.

2. Menunjukkan kesehatan keuangan

Sistem akuntansi piutang memberi informasi penting mengenai stabilitas keuangan bisnis.

Salah satu metrik yang sering digunakan adalah rasio perputaran piutang, yang menunjukkan seberapa efisien perusahaan menagih pembayaran dari pelanggan.

Rasio yang tinggi menunjukkan perusahaan sudah mengelola arus kas dengan baik dan proses penagihan piutangnya efektif.

Sementara itu, rasio yang rendah menandakan ada yang tidak efisien atau ada masalah pembayaran dari pelanggan.

Metrik ini sangat berguna untuk mengevaluasi kinerja bisnis sekaligus mengidentifikasi area yang perlu diperbaiki.

3. Mendukung pengambilan keputusan yang lebih tepat

Data piutang dapat menunjukkan perilaku pembayaran pelanggan, tingkat risiko kredit, serta tren arus kas.

Dengan menganalisis data ini, bisnis dapat menyempurnakan kebijakan kredit, menetapkan syarat pembayaran yang realistis, serta mengidentifikasi potensi hambatan arus kas.

4. Mendukung kepatuhan dan pelaporan keuangan

Catatan piutang yang akurat sangat penting untuk pelaporan keuangan dan kepatuhan terhadap hukum.

Ini memastikan bisnis memenuhi standar akuntansi serta kewajiban perpajakan, sehingga dapat mengurangi risiko sanksi atau audit.

Selain itu, sistem akuntansi yang rapi dan transparan juga menjadi nilai plus di mata pemangku kepentingan seperti investor, pemberi pinjaman, dan auditor.

Baca Juga: Pengertian Audit Kepatuhan, Manfaat, dan Cara Melakukannya

Dokumen Apa yang Digunakan dalam Sistem Akuntansi Piutang?

Semua aktivitas keuangan yang dilakukan oleh vendor dan pelanggan akan menghasilkan dokumen piutang usaha.

Dokumen-dokumen ini memiliki berbagai fungsi, seperti untuk menyusun laporan keuangan, menyesuaikan saldo pelanggan, dan melakukan analisis umur piutang.

Dalam akuntansi piutang, dokumen yang digunakan, yaitu:

1. Invoice

Invoice merupakan dokumen penagihan utama dan diterbitkan saat proses pemesanan.

Penjual menerbitkan invoice yang memuat rincian barang jasa, harga, dan jatuh tempo pembayaran.

2. Memo kredit

Memo kredit adalah dokumen untuk memberikan kredit pada akun pelanggan.

Dalam hal ini, saldo akun akan ditampilkan dengan tanda yang berbeda pada panel penyedia dan panel pelanggan.

Pada panel penyedia, saldo akun akan berkurang sebesar nilai kredit. Sementara itu, pada panel pelanggan, saldo akun akan terlihat meningkat sebesar nilai kredit.

3. Memo debit

Ini adalah dokumen yang digunakan untuk menambah tagihan pada akun pelanggan. Dari sisi panel penyedia, debit memo akan meningkatkan saldo akun. Sebaliknya, dari sisi panel pelanggan, debit memo akan menurunkan saldo akun.

Penyesuaian ini biasanya diperlukan ketika terjadi kesalahan harga pada invoice atau untuk mengoreksi pembayaran atau credit memo yang tidak tepat.

Memo debit biasanya memuat detail mengenai transaksi pembelian, seperti langganan terkait, periode langganan, harga, diskon, dan informasi lainnya.

Debit memo harus diselesaikan dengan menerapkan pembayaran atau memo kredit agar saldo akun kembali seimbang.

4. Piutang wesel

Piutang wesel adalah surat perjanjian yang memuat pembayaran transaksi yang harus diselesaikan pada tanggal yang telah disepakati.

5. Bukti kas masuk

Ini adalah bukti saat Anda menerima uang tunai yang masuk ke perusahaan, dan biasanya berasal dari penjualan.

Sumber buktinya adalah pembayaran tunai, cicilian, investasi, dan lainnya.

6. Bukti memorial (Journal voucher)

Bukti memorial atau journal voucher (JV) digunakan untuk mencatat transaksi yang tidak berkaitan langsung dengan transaksi rutin seperti persediaan, kas, bank, maupun aktivitas operasional harian lainnya.

Artinya, JV digunakan untuk mencatat berbagai transaksi akuntansi tertentu, seperti:

- penyusutan aset tetap

- pemindahan atau penyesuaian akun

- jurnal penyesuaian

- pencatatan cadangan

- jurnal akrual

- pembelian atau penjualan aset tetap secara kredit

- penghapusan saldo yang sudah tidak diperlukan lagi

Baca Juga: Jenis Metode Penghapusan Piutang dan Contoh Jurnalnya

Bagaimana Prosedur Sistem Akuntansi Piutang?

Berikut tahapan utama dalam proses pengelolaan piutang usaha:

1. Penilaian dan Persetujuan Kredit

Langkah pertama dalam proses piutang adalah melakukan penilaian kredit terhadap calon pelanggan sebelum perusahaan memberikan fasilitas pembayaran secara kredit.

Pada tahap ini, perusahaan biasanya melakukan beberapa evaluasi, seperti:

- menilai kondisi keuangan pelanggan

- memeriksa riwayat pembayaran sebelumnya

- menentukan batas kredit

- menetapkan jangka waktu pembayaran (misalnya 30 hari atau 60 hari)

Tujuan dari tahap ini adalah untuk meminimalisir risiko piutang tak tertagih dan memastikan bahwa pelanggan memiliki kemampuan untuk melunasi kewajibannya tepat waktu.

2. Penerbitan Invoice

Setelah barang dikirim atau layanan diberikan kepada pelanggan, perusahaan akan menerbitkan invoice sebagai dokumen penagihan resmi.

Kirim invoice yang jelas dan tepat waktu untuk mempercepat siklus pembayaran serta mengurangi potensi kesalahpahaman atau sengketa antara perusahaan dan pelanggan.

3. Pencatatan Transaksi Piutang

Setelah invoice diterbitkan, transaksi tersebut harus dicatat dalam sistem akuntansi sebagai piutang usaha.

Pencatatan ini biasanya dilakukan melalui jurnal penjualan atau sistem akuntansi digital. Tujuannya adalah untuk:

- mencatat jumlah piutang yang harus diterima perusahaan

- memantau saldo piutang setiap pelanggan

- menyediakan data keuangan yang akurat untuk laporan keuangan

4. Pemantauan Piutang

Setelah piutang tercatat, perusahaan perlu secara rutin memantau status pembayaran dari pelanggan.

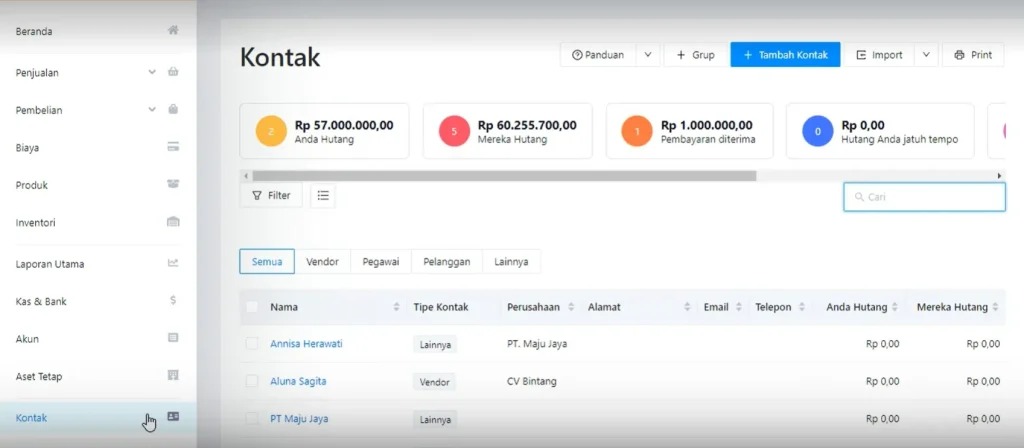

Jika Anda menggunakan Kledo, Anda bisa memeriksa status pembayaran piutang dan melihat informasi piutang per pelanggan dengan mudah.

- mengidentifikasi pelanggan yang sering terlambat membayar

- mendeteksi potensi piutang bermasalah lebih awal

- menentukan prioritas penagihan

Pemantauan yang baik membantu perusahaan menjaga arus kas tetap stabil.

5. Proses Penagihan Pembayaran

Jika pelanggan belum melakukan pembayaran hingga mendekati atau melewati tanggal jatuh tempo, perusahaan perlu melakukan proses penagihan.

Penagihan dapat dilakukan melalui berbagai cara, seperti lewat telepon, e-mail, atau surat.

6. Pencocokan Pembayaran dengan Invoice

Ketika perusahaan menerima pembayaran dari pelanggan, langkah berikutnya adalah mencocokkan pembayaran tersebut dengan invoice yang terkait.

Anda perlu:

- Mencatat pembayaran yang diterima

- Mengurangi saldo piutang pelanggan

- Menutup invoice yang telah dilunasi

7. Rekonsiliasi dan Pelaporan

Langkah terakhir dalam proses sistem akuntansi piutang adalah melakukan rekonsiliasi dan pelaporan.

Pada tahap ini, perusahaan akan:

- Mencocokkan catatan piutang dengan mutasi bank

- Memverifikasi bahwa semua pembayaran telah dicatat dengan benar

- Menyiapkan laporan kinerja piutang

Baca Juga: Cara Melakukan Rekonsiliasi Piutang, Manfaat, dan Tipsnya

Studi Kasus Sistem Akuntansi Piutang di PT. Ahsam Farma Medika

Setelah mempelajari semua teori di atas, akan lebih lengkap lagi jika Anda juga mengetahui penerapan sistem akuntansi piutang secara nyata.

Studi kasus ini kami rangkum dari jurnal Accounts Receivable Accounting System at PT. Ahsan Farma Medika Banjarmasin.

Penelitian oleh Ranti Permata Sari, Sirajudin, dan Hikmahwati ini mengungkap beberapa permasalahan dalam sistem akuntansi piutang PT. Ahsam Farma Medika, yaitu:

- Tidak adanya pemisahan antara fungsi kredit dan fungsi akuntansi: Kedua fungsi ini dijalankan sendiri oleh bagian piutang perusahaan. Ini bisa mengakibatkan risiko kesalahan pencatatan serta potensi penyalahgunaan karena pengawasan yang kurang optimal.

- Dokumen tidak lengkap: Tidak ada memo kredit sebagai dasar pencatatan retur penjualan serta tidak adanya bukti memorial sebagai dasar pencatatan penghapusan piutang tak tertagih.

- Pencatatan akuntansi belum sepenuhnya sesuai dengan teori akuntansi: Beberapa jurnal yang seharusnya digunakan untuk mencatat transaksi piutang belum tersedia, seperti jurnal retur penjualan, jurnal umum untuk mencatat penghapusan piutang, serta jurnal penerimaan kas untuk mencatat pelunasan piutang oleh debitur.

- Fungsi kredit dan fungsi akuntansi dalam satu bagian di bawah pengawasan manajer: Meskipun hal ini bertujuan untuk menekan biaya operasional, tidak adanya pemisahan fungsi dapat memberikan dampak negatif terhadap efektivitas pengendalian internal.

Secara keseluruhan, sistem akuntansi piutang di PT Ahsan Farma Medika masih memiliki beberapa kelemahan yang perlu diperbaiki, terutama dalam hal pemisahan fungsi, kelengkapan dokumen, pencatatan transaksi, serta pengendalian internal.

Solusi

Berdasarkan hasil penelitian di atas, penulis menyampaikan beberapa alternatif solusi seperti:

1. Pemisahan Fungsi yang Terkait

Saat ini, fungsi akuntansi dan fungsi kredit di PT Ahsan Farma Medika dijalankan oleh orang yang sama di bagian piutang. Padahal, akan lebih baik jika satu orang tidak menangani dua fungsi berbeda.

Oleh karena itu, perusahaan disarankan untuk memisahkan kedua fungsi tersebut kepada individu atau bagian yang berbeda guna meningkatkan ketepatan serta mengurangi potensi kesalahan maupun penyalahgunaan.

2. Penggunaan Dokumen yang Lebih Lengkap

Perusahaan bisa menambahkan beberapa dokumen pendukung seperti memo kredit dan bukti memorial.

- Memo Kredit: Bukti resmi dalam pencatatan retur penjualan. Jika dokumen ini tidak ada, perusahaan tidak memiliki bukti sah apabila terjadi sengketa terkait piutang. Selain itu, risiko lainnya adalah kesalahan pencatatan serta kurangnya informasi spesifik mengenai pengembalian barang.

- Bukti Memorial (Journal Voucher): Ini untuk mencatat penghapusan piutang tak tertagih. Tanpa bukti memorial, tidak ada dokumen resmi yang mencatat transaksi nonkas, sehingga dapat menyebabkan kesalahan dalam pengelompokan transaksi serta ketidakkonsistenan dalam pencatatan aset, kewajiban, pendapatan, dan beban.

3. Perbaikan Catatan Akuntansi

Catatan akuntansi yang tidak lengkap dapat menyulitkan perusahaan dalam menelusuri kinerja bisnis serta memengaruhi keakuratan laporan keuangan.

Jurnal ini menyarankan perusahaan untuk melengkapi catatan akuntansi dengan dokumen berikut:

- Jurnal Retur Penjualan: Untuk mencatat pengurangan piutang akibat transaksi retur penjualan. Tanpa jurnal retur penjualan, perusahaan akan kesulitan mengetahui nilai barang yang dikembalikan serta akun yang terlibat.

- Jurnal Umum: Untuk mencatat pengurangan piutang akibat penghapusan piutang tak tertagih. Tanpa jurnal ini, perusahaan akan kesulitan menentukan jumlah yang harus didebit atau dikredit.

- Jurnal Penerimaan Kas: Berfungsi mencatat setiap transaksi penerimaan kas dari debitur. Tanpa jurnal penerimaan kas, perusahaan bisa kesulitan saat proses audit keuangan dan risiko kesalahan meningkat.

Baca Juga: Mengetahui Siklus Penerimaan Piutang Usaha dalam Bisnis

Kesimpulan

Bisnis memerlukan sistem akuntansi piutang yang tepat dan efisien untuk mengelola dan mencatat dana yang belum dibayar oleh klien atau pelanggan.

Pastikan untuk mengikuti prosedur penagihan piutang yang formal agar bisnis Anda terkesan lebih profesional dan bisa menjalin hubungan baik dengan pelanggan.

Menggunakan software akuntansi seperti Kledo bisa membantu Anda mengelola dan mencatat penagihan piutang.

Anda bisa mencoba Kledo lewat tautan ini secara gratis selama 14 hari, lalu berlangganan paket gratisnya maupun yang berbayar.

- Download Contoh Proposal Pemasaran Docs Gratis - 25 Maret 2026

- Cara Membuat Laporan Laba Rugi dan Download Templatenya Gratis - 25 Maret 2026

- Cara Membuat Jurnal Penyesuaian Perusahaan Jasa - 25 Maret 2026