Pemilik bisnis perlu memahami konsep neraca keuangan karena neraca membantu menjelaskan posisi keuangan perusahaan.

Neraca keuangan dapat melindungi perusahaan dari risiko kebangkrutan serta membantu memprediksi berbagai masalah keuangan yang mungkin terjadi.

Selain itu, neraca juga membantu mengembangkan proyek bisnis dan membuat Anda lebih memahami berbagai faktor yang dapat memengaruhi laba perusahaan di masa depan.

Pada artikel ini, kami akan menjelaskan apa itu neraca keuangan, cara membaca dan menyiapkan neraca keuangan beserta contoh praktisnya.

Apa Itu Neraca Keuangan?

Neraca adalah laporan keuangan yang mencantumkan aset, liabilitas, dan ekuitas suatu perusahaan.

Tujuan neraca adalah untuk memberikan ringkasan posisi keuangan pada suatu tanggal tertentu. Oleh karena itu, neraca juga sering disebut sebagai laporan posisi keuangan.

Neraca, laporan laba rugi, dan laporan arus kas merupakan tiga laporan keuangan utama yang digunakan oleh perusahaan. Secara hukum, perusahaan wajib menyusun laporan keuangan tersebut.

Dalam pembukuan maupun akuntansi, neraca disusun pada akhir siklus akuntansi. Angka penutupan dari satu neraca akan menjadi saldo awal untuk periode berikutnya.

Neraca dapat disusun secara bulanan, triwulanan, atau tahunan, sesuai dengan kebutuhan. Neraca merupakan alat bisnis yang sangat penting untuk membantu pengambilan keputusan keuangan, sehingga sebaiknya dijadikan referensi sepanjang tahun.

Baca Juga: Laporan Neraca Keuangan: Jenis, Contoh, dan Cara Membuatnya

Cara Membaca dan Menyiapkan Neraca Keuangan

Membaca dan menyiapkan neraca keuangan memang bukan hal yang mudah. Nah, Anda harus tahu bahwa neraca disusun berdasarkan persamaan dasar akuntansi:

Aset = Liabilitas + Ekuitas

Persamaan ini menjaga keseimbangan laporan keuangan.

- Jika jumlah aset sama dengan total liabilitas ditambah ekuitas, maka neraca berada dalam kondisi seimbang.

- Jika angkanya tidak sama, berarti ada data yang belum tercatat atau terjadi kesalahan pencatatan.

Berikut panduan untuk membaca dan menyiapkan neraca keuangan:

Langkah 1: Analisis aset

Aset adalah sumber daya yang dimiliki perusahaan dan dapat digunakan untuk menghasilkan nilai ekonomi. Contoh aset bisnis umumnya meliputi kas, persediaan, dan peralatan.

Aset disusun berdasarkan tingkat likuiditas, yaitu seberapa cepat aset dapat dikonversi menjadi kas.

- Aset lancar: Aset yang bisa diubah menjadi kas dengan cepat, seperti piutang usaha (tagihan yang belum dibayar pelanggan).

- Aset tidak lancar: Aset yang memiliki nilai jangka panjang bagi perusahaan dan lebih sulit dikonversi menjadi kas, seperti kendaraan, furnitur kantor, atau bangunan.

Misalkan Anda menjalankan usaha jasa perawatan taman di kota Anda. Berikut contoh aset yang mungkin Anda miliki:

Aset lancar:

- Saldo kas di rekening bank bisnis: Rp30.000.000

- Piutang usaha (tagihan ke pelanggan): Rp10.000.000

- Persediaan alat dan perlengkapan kecil: Rp8.000.000

Aset tidak lancar:

- Sebuah mobil pick-up/van untuk operasional: Rp200.000.000

- Peralatan listrik dan mesin pemotong rumput profesional: Rp25.000.000

Langkah 2: Hitung liabilitas

Liabilitas adalah seluruh kewajiban atau utang yang bisnis miliki. Contoh liabilitas yang umum meliputi pinjaman dan gaji karyawan.

Liabilitas dibagi ke 2 kategori:

- Liabilitas lancar: Utang jangka pendek yang umumnya harus dibayar dalam waktu satu tahun, seperti sewa, biaya utilitas, gaji karyawan, dan utang usaha lainnya.

- Liabilitas tidak lancar: Utang jangka panjang yang tidak dapat dilunasi dalam waktu satu tahun seperti pajak tangguhan, obligasi yang harus dibayar, serta kewajiban manfaat pensiun karyawan. Liabilitas tidak lancar sering juga disebut sebagai liabilitas jangka panjang.

Anda harus memahami perbedaan kedua liabilitas di atas karena keduanya memengaruhi kondisi keuangan bisnis secara berbeda dan dicatat secara terpisah dalam neraca.

Kembali ke contoh bisnis jasa perawatan taman. Liabilitas lancar Anda mungkin mencakup utang sebesar Rp6.000.000 kepada pemasok produk taman dan gaji karyawan paruh waktu sebesar Rp8.000.000.

Jika Anda membeli mobil van seharga Rp200.000.000 dengan pinjaman selama tiga tahun, maka jumlah cicilan yang harus dibayar dalam 12 bulan ke depan termasuk liabilitas lancar, sedangkan sisa pinjaman dicatat sebagai liabilitas tidak lancar.

Langkah 3: Hitung ekuitas

Ekuitas adalah nilai hak kepemilikan pemilik atas bisnis setelah seluruh aset dijual dan liabilitas lunas.

Untuk menghitung ekuitas, kurangi total liabilitas dari total aset. Oleh karena itu, ekuitas sering disebut sebagai aset bersih (net assets).

Ekuitas juga dikenal dengan istilah ekuitas pemilik, ekuitas pemegang saham, atau ekuitas pemodal.

Baca Juga: Contoh Laporan Neraca dan Download Template Gratisnya

Contoh Praktis Menyusun Neraca Keuangan

Langkah-Langkah Menyusun Neraca Keuangan

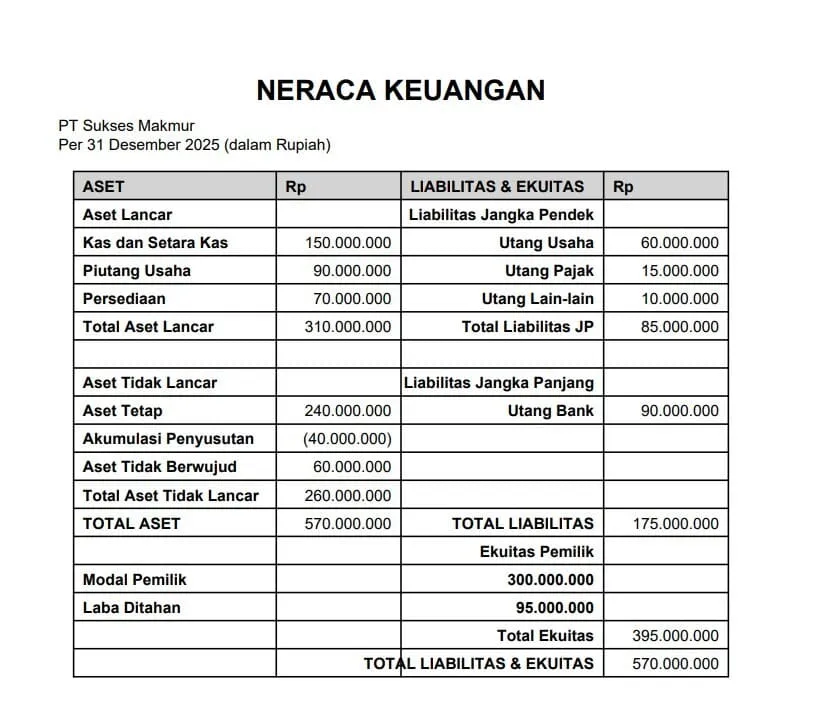

Misalkan PT Sukses Makmur memiliki data keuangan berikut per 31 Desember 2025:

Aset:

- Kas dan setara kas: Rp150.000.000

- Piutang usaha: Rp90.000.000

- Persediaan: Rp70.000.000

- Aset tetap: Rp240.000.000

- Akumulasi penyusutan: Rp40.000.000

- Aset tidak berwujud: Rp60.000.000

Liabilitas

- Utang usaha: Rp60.000.000

- Utang pajak: Rp15.000.000

- Utang lain-lain: Rp10.000.000

- Utang bank jangka panjang: Rp90.000.000

1. Menentukan Periode Laporan

Neraca keuangan disusun per: 31 Desember 2025

2. Mengumpulkan Data Keuangan

Data diperoleh dari catatan keuangan perusahaan dan dikelompokkan berdasarkan jenisnya: Aset lancar, aset tidak lancar, liabilitas jangka pendek, liabilitas jangka panjang, dan ekuitas.

3. Menghitung Total Aset

Rumus: Aset = Aset Lancar + Aset Tidak Lancar

Total Aset Lancar = Kas dan setara kas + Piutang usaha + Persediaan

Total Aset Lancar = 150.000.000 + 90.000.000 + 70.000.000 = 310.000.000

Aset Tidak Lancar: Aset tetap + Akumulasi penyusutan + Aset tidak berwujud

Total Aset Tidak Lancar = 240.000.000 − 40.000.000 + 60.000.000 = 260.000.000

Total Aset = 310.000.000 + 260.000.000 = 570.000.000

4. Menghitung Total Liabilitas

Rumus:

Liabilitas = Liabilitas Jangka Pendek + Liabilitas Jangka Panjang

Liabilitas Jangka Pendek: Utang usaha + Utang pajak + Utang lain-lain

Total Liabilitas Jangka Pendek = 60.000.000 + 15.000.000 + 10.000.000 = 85.000.000

Liabilitas Jangka Panjang: Utang bank = 90.000.000

Total Liabilitas =

85.000.000 + 90.000.000 = 175.000.000

5. Menghitung Ekuitas Pemilik

Rumus: Ekuitas = Aset − Liabilitas

Ekuitas = 570.000.000 − 175.000.000 = 395.000.000

Ekuitas tersebut terdiri dari:

Modal pemilik = 300.000.000

Laba ditahan = 95.000.000

Total Ekuitas = 395.000.000

6. Menyeimbangkan Neraca

Persamaan neraca harus terpenuhi:

Aset = Liabilitas + Ekuitas

570.000.000 = 175.000.000 + 395.000.000

570.000.000 = 570.000.000

Neraca keuangan dinyatakan seimbang.

Format neraca keuangan

Dari data di atas, maka neraca keuangannya akan terlihat seperti ini:

Pada contoh di atas, total aset sebesar Rp570.000.000 menunjukkan seluruh kekayaan perusahaan yang berasal dari aset lancar dan aset tidak lancar.

Aset lancar sebesar Rp310.000.000 terdiri dari kas, piutang usaha, dan persediaan, yang menggambarkan kemampuan perusahaan memenuhi kewajiban jangka pendek.

Sementara itu, aset tidak lancar sebesar Rp260.000.000 menunjukkan investasi jangka panjang perusahaan seperti peralatan dan aset tidak berwujud setelah dikurangi penyusutan.

Di sisi lain, liabilitas sebesar Rp175.000.000 mencerminkan kewajiban perusahaan kepada pihak lain, baik jangka pendek maupun jangka panjang.

Liabilitas jangka pendek perlu diperhatikan karena berhubungan langsung dengan arus kas, sedangkan liabilitas jangka panjang menunjukkan beban pembiayaan jangka panjang perusahaan.

Ekuitas sebesar Rp395.000.000 menunjukkan porsi kepemilikan pemilik terhadap perusahaan, yang berasal dari modal awal dan laba ditahan.

Karena total liabilitas dan ekuitas sama dengan total aset, maka neraca keuangan tersebut dinilai seimbang dan mencerminkan kondisi keuangan perusahaan secara menyeluruh.

Baca Juga: Contoh Laporan Neraca Bisnis Retail dan Download Templatenya

Kesalahan Umum yang Harus Dihindari Saat Menyiapkan Neraca Keuangan

Saat menyiapkan neraca keuangan, kadang kala akuntan atau pemilik bisnis sering kali melakukan kesalahan umum yang dapat memengaruhi keakuratan data keuangan.

Oleh karena itu, penting untuk mengenali kesalahan umum tersebut agar bisa menghindarinya.

Berikut 4 kesalahan umum yang sering terjadi dalam penyusunan neraca keuangan:

1. Tidak mencantumkan semua aset

Sebagian pihak sering lupa mencantumkan seluruh unsur aset dalam neraca keuangan. Hal ini merupakan salah satu kesalahan paling umum.

Jenis aset yang sering terlewat antara lain:

- Aset berwujud seperti tanah, peralatan, persediaan, dan lainnya.

- Aset tidak berwujud seperti paten, merek dagang, hak siar dan penerbitan, hak cipta, serta goodwill.

- Aset investasi seperti saham, surat berharga, berbagai mata uang, obligasi, emas, perak, besi, dan reksa dana.

- Aset pribadi seperti rekening bank dan sertifikat, kendaraan, serta perhiasan.

2. Lupa mencantumkan beberapa liabilitas

Selain aset, akuntan kadang juga lupa mencantumkan beberapa liabilitas. Liabilitas yang sering terlupakan meliputi:

- Beberapa jenis pajak.

- Bunga pinjaman.

- Beban garansi yang masih harus dibayar.

- Hipotek.

- Kompensasi yang ditangguhkan.

- Kewajiban pensiun.

3. Klasifikasi yang tidak tepat

Kesalahan umum lainnya adalah mengklasifikasikan aset dan liabilitas secara keliru, seperti piutang usaha dan utang usaha.

Dua komponen ini dapat dicatat di kedua sisi tergantung pada kondisi spesifiknya, misalnya pada rekening bank, akun pelanggan, atau akun pemasok.

4. Jarang memperbarui neraca

Tujuan utama neraca keuangan adalah memberikan gambaran menyeluruh tentang kondisi keuangan entitas pada periode tertentu.

Oleh karena itu, datanya harus diperbarui secara akurat setiap bulan atau triwulan. Jika tidak, informasi keuangan bisa tidak akurat dan tidak mencerminkan kondisi keuangan perusahaan yang sebenarnya.

Baca Juga: Mengetahui Penggunaan Balance Sheet dan Cara Menyusunnya

4 Langkah untuk Menghindari Kesalahan dalam Penyusunan Neraca Keuangan

Kesalahan dalam penyusunan neraca keuangan dapat menyebabkan hasil keuangan yang tidak akurat dan berdampak negatif pada proses pengambilan keputusan.

Oleh karena itu, ikuti langkah-langkah berikut untuk menghindari kesalahan tersebut:

- Menetapkan Tujuan Keuangan Perusahaan Secara Jelas: Tujuan harus dapat diukur dan dipantau, seperti tingkat peningkatan pendapatan atau penurunan biaya.

- Mengandalkan Data Keuangan yang Akurat: Pastikan data keuangan yang digunakan dalam penyusunan neraca dapat dipercaya dengan membandingkannya dengan laporan, dokumen, dan catatan keuangan sebelumnya untuk keperluan audit dan peninjauan.

- Melakukan Peninjauan Secara Berkala: Tinjau neraca keuangan secara rutin, perbarui informasinya, serta lakukan penyesuaian, rekonsiliasi, dan koreksi yang diperlukan tepat waktu.

- Berkonsultasi dengan Ahli Keuangan dan Penasihat Akuntansi: Libatkan tenaga profesional untuk meninjau dan mengevaluasi neraca keuangan.

- Menggunakan Software Akuntansi: Software akuntansi bisa membantu meminimalisir kesalahan dalam penyusunan neraca keuangan. Sistem ini mampu mengotomatiskan proses pencatatan transaksi dan perhitungan, sehingga mengurangi risiko kesalahan akibat input manual.

Baca Juga: Download Template dan Contoh Laporan Neraca Bisnis Kontraktor

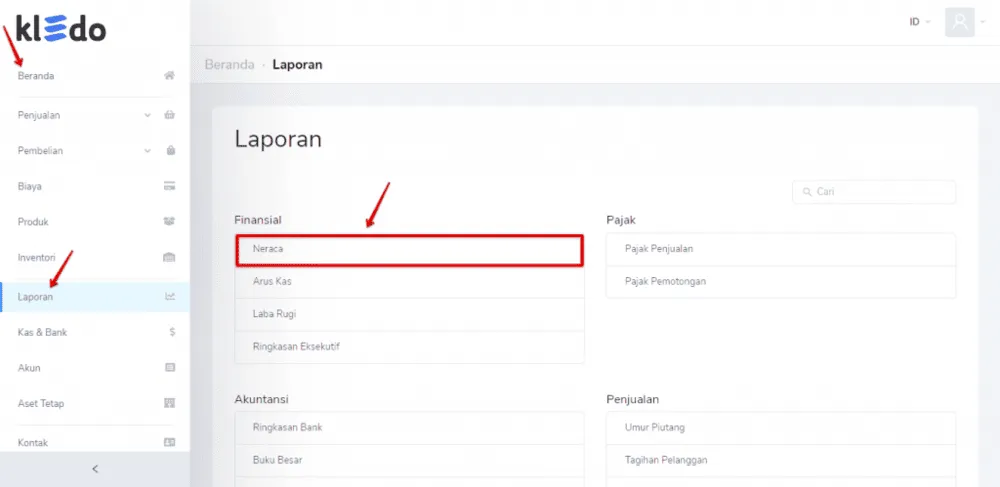

Cara Menyiapkan Neraca Keuangan di Kledo

Untuk menyiapkan neraca keuangan dengan lebih mudah, Anda bisa menggunakan software akuntansi Kledo.

1. Begini langkah-langkah menyiapkan neraca keuangan di Kledo:

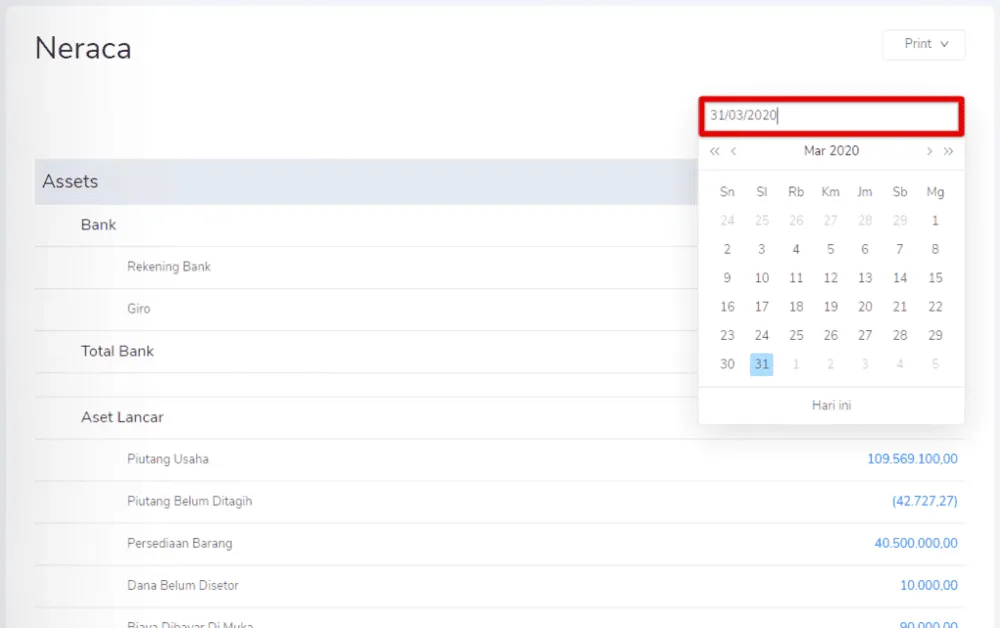

2. Pilih tab “Laporan” pada pojok kiri bawah, klik “Neraca” lalu atur tanggalnya

3. Print dengan format yang Anda inginkan

Baca Juga: Neraca Lajur Perusahaan Dagang: Contoh & Cara Membuatnya

Kesimpulan

Memahami cara membaca dan menyiapkan neraca keuangan merupakan langkah penting bagi pemilik bisnis untuk mengetahui kondisi keuangan perusahaan secara menyeluruh.

Neraca yang tersusun dengan baik membantu Anda menilai kesehatan bisnis, mengontrol aset dan utang, serta menjadi dasar dalam mengambil keputusan strategis yang lebih tepat.

Agar proses penyusunan neraca keuangan lebih mudah, akurat, dan efisien, gunakan software akuntansi Kledo yang membantu mencatat transaksi secara otomatis serta menyajikan laporan neraca keuangan secara real-time sesuai standar akuntansi.

Dengan Kledo, Anda bisa menghemat waktu sekaligus mengurangi risiko kesalahan pencatatan yang dapat berdampak pada keputusan bisnis.

Yuk, coba Kledo sekarang lewat tautan ini!

- Cara Membaca dan Menyiapkan Neraca Keuangan Perusahaan - 20 Januari 2026

- Download Template Sales Order (Word, Excel, PDF) Gratis - 20 Januari 2026

- Tips & Cara Mengembangkan Strategi Distribusi untuk Bisnis - 19 Januari 2026