Mencari cara membuat neraca lajur? Neraca lajur sendiri adalah alat yang digunakan untuk membantu pemilik bisnis dan akuntan menyelesaikan siklus akuntansi dan menyiapkan laporan akhir tahun seperti saldo awal yang belum disesuaikan, ayat jurnal penyesuaian, saldo awal yang disesuaikan, dan laporan keuangan.

Neraca lajur akuntansi adalah alat yang digunakan untuk menentukan keakuratan laporan keuangan yang disiapkan oleh perusahaan pada akhir periode akuntansi. Ini juga membantu dalam melacak langkah-langkah yang terlibat dalam siklus akuntansi.

Pada dasarnya, neracaa lajur digunakan secara khusus untuk tujuan internal dan tidak dimaksudkan untuk dilihat atau digunakan oleh pemangku kepentingan eksternal seperti pemegang saham, kreditor, dll.

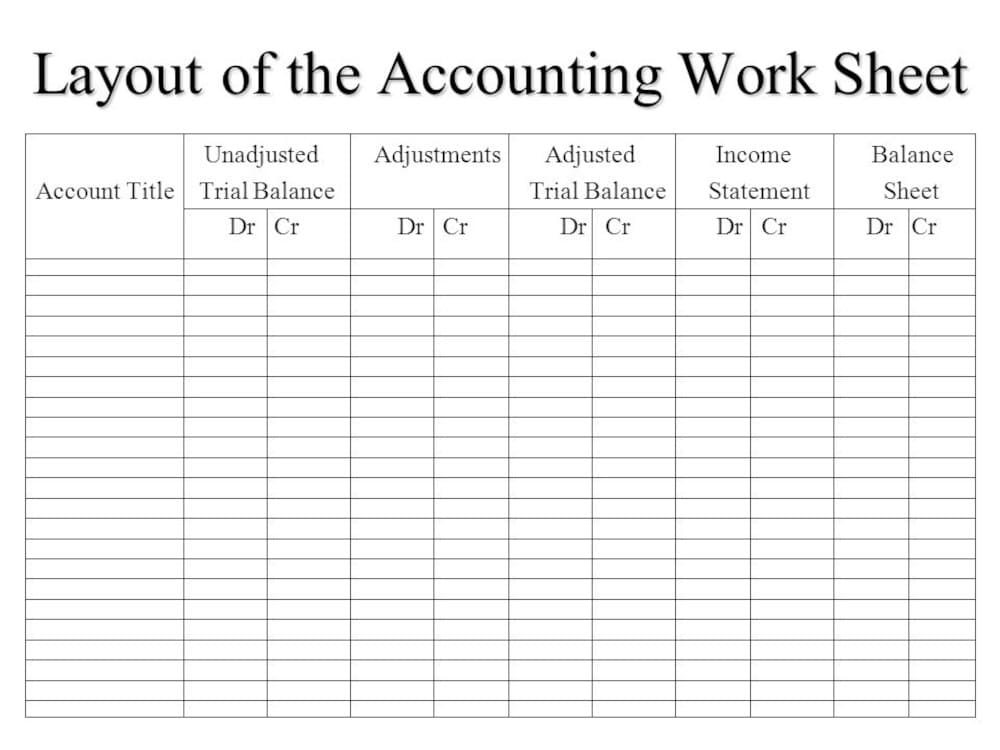

Neraca lajur akuntansi biasanya memiliki beberapa kolom yang mencakup akun yang berbeda, seperti pendapatan dan aset. Setiap kolom mewakili tahap yang berbeda dalam siklus akuntansi.

Namun, karena perusahaan menggunakan neraca ini untuk tujuan internal, formatnya dapat disesuaikan untuk setiap organisasi. Para profesional dapat menulisnya dengan tangan atau membuatnya secara online melalui perangkat lunak tertentu.

Pada artikel kali ini, kami akan memberikan contoh neraca lajur dan juga menjelaskan kepada Anda cara membuat neraca lajur secara manual.

Apa yang Dimaksud dengan Neraca Lajur?

Neraca lajur adalah lembar dengan beberapa kolom di mana semua informasi yang diperlukan untuk persiapan laporan keuangan dicatat dalam proses yang sistematis dan biasa disebut worksheet.

Neraca lajur bukanlah akun permanen.

Ini bukan bagian dari jurnal atau buku besar, dan merupakan laporan yang digunakan untuk memudahkan persiapan entri penyesuaian dan laporan keuangan.

Baca juga: Pembiayaan di Luar Neraca dalam Akuntansi dan Aturannya di Indonesia

Bagaimana Cara Membuat Neraca Lajur?

Langkah-langkah membuat neraca lajur akuntansi dijelaskan di bawah ini;

1. Buat nama organisasi bisnis dan tanggal persiapan

Pada awal neraca lajur, berikan nama organisasi yang menyiapkan neraca lajur harus ditulis dengan huruf tebal dan juga tanggal persiapan neraca lajur harus disebutkan.

2. Membuat kolom dan mengisi judul kolom

Judul kolom harus disebutkan di sini.

Misalnya, nomor urut pada kolom pertama, judul akun pada kolom kedua dan selanjutnya kolom pasangan.

3. Isi neraca saldo percobaan yang belum disesuaikan

Setelah kolom nomor dan judul akun dibuat, dalam neraca saldo tidak disesuaikan, saldo akun buku besar kolom pasangan diposting langsung untuk memeriksa kesesuaian neraca saldo.

Neraca saldo ini disebut neraca saldo pra-penutupan karena dibuat dengan saldo buku besar sebelum membuat akun-akun penyesuaian.

Saldo debit dan kredit akun buku besar masing-masing ditulis di kolom debit dan kredit pada neraca saldo.

Baca juga: Contoh Laporan Neraca dan Download Template Gratisnya

4. Buat kolom penyesuaian

Pada akhir periode akuntansi, pos-pos atau transaksi yang belum dipertanggungjawabkan ditulis di kolom debit dan kredit kolom penyesuaian.

Pada saat melakukan penyesuaian, jika tidak ada pos dalam neraca saldo untuk mendebit dan mengkredit, pos-pos penyesuaian tersebut ditulis di bawah neraca saldo di bawah judul yang sesuai dalam kolom debit dan kredit penyesuaian.

Untuk mengidentifikasi pos-pos penyesuaian, nomor kode yang terpisah untuk setiap pos diberikan pada kolom debit dan kredit. Setelah itu, kolom debit dan kredit penyesuaian dijumlahkan untuk memastikan kesesuaiannya.

Baca juga: Neraca Lajur Perusahaan Dagang: Contoh & Cara Membuatnya

5. Buat kolom neraca saldo yang telah disesuaikan

Menulis penyesuaian yang diperlukan dalam kolom penyesuaian, saldo setiap akun yang berkaitan dengan penyesuaian dipastikan dan kemudian semua saldo akun buku besar termasuk saldo buku besar yang disesuaikan dicatat dalam kolom debit dan kredit dari neraca saldo yang disesuaikan.

Artinya, saldo di neraca saldo yang belum disesuaikan disesuaikan sesuai aturan dan ini dituliskan dalam kolom neraca saldo yang disesuaikan.

Penulisan semua saldo buku besar – yang disesuaikan dan yang tidak disesuaikan dalam total saldo neraca saldo yang disesuaikan dari debit dan kredit dipastikan untuk membuktikan keakuratan aritmatika dari akun-akun buku besar.

Baca juga: Neraca Komparatif: Definisi, Fungsi, Komponen, dan Contohnya

6. Buat kolom laporan laba rugi

Semua pengeluaran dan pemasukan periodik dari neraca saldo yang disesuaikan ditulis di kolom debit dan kredit laporan laba rugi.

Selisih antara total pendapatan dan total biaya dari laporan laba rugi disebut laba atau rugi. Laba/rugi dari laporan laba rugi dipindahkan ke neraca saldo jika laporan laba ditahan tidak disiapkan.

7. Buat laporan laba ditahan

Dalam kasus perusahaan gabungan, kolom laba ditahan disimpan di neraca lajur sebelum kolom neraca.

Di sini, laba tahun sebelumnya, rugi jika ada dan laba rugi dari laporan laba rugi dari neraca lajur ditulis di kolom uang kredit dan distribusi item terkait distribusi laba seperti, dividen yang dibayarkan, dividen yang diusulkan, pajak penghasilan yang dibayarkan, penciptaan dana ditampilkan di kolom uang debit dari laporan laba ditahan.

Selisih antara total kolom debit dan kredit dipindahkan ke kolom neraca saldo pada neraca lajur.

Baca juga: 3 Komponen Neraca Beserta Contohnya dalam Akuntansi

8. Buat neraca saldo

Semua aset dan kewajiban dari neraca saldo yang disesuaikan termasuk saldo laporan laba rugi, laporan laba ditahan ditulis di kolom debit dan kredit neraca lajur pada neraca lajur, yaitu aset ditulis di kolom uang debit dan kewajiban, ekuitas pemilik ditulis di kolom uang kredit.

Jumlah kolom debit dan kredit dari neraca lajur adalah sama.

Jumlah kolom neraca lajur dan judul kolom tergantung pada sifat dan permintaan bisnis yang bersangkutan.

Baca juga: Anggaran Neraca: Pengertian dan Cara Membuatnya

Contoh Neraca Lajur Sederhana

PT. ABC

Neraca Lajur Tahun 2023

(Dalam jutaan rupiah)

| Akun | Neraca Saldo | Penyesuaian | Disesuaikan | Neraca Saldo | ||

| Debit | Kredit | Debit | Kredit | Debit | Kredit | |

| Kas | 6.800 | 6.800 | ||||

| Piutang Usaha | 17.560 | 17.560 | ||||

| Sewa dibayar dimuka | 1.290 | A) 240 | 1.050 | |||

| Persediaan | 900 | B) 140 | 760 | |||

| Furniture | 15.350 | 15.350 | ||||

| Akumulasi depresiasi – Furniture | 12.800 | C) 370 | 13.170 | |||

| Bangunan | 89.900 | 89.900 | ||||

| Akumulasi depresiasi – bangunan | 28.600 | D) 130 | 28.730 | |||

| Hutang usaha | 6.240 | 6.240 | ||||

| Hutang gaji | E) 460 | 460 | ||||

| Pendapatan komisi yang belum diterima | 8.900 | 1.150 | 7.750 | |||

| Saham biasa | 20.000 | 20.000 | ||||

| Saldo laba | 54.920 | 54.920 | ||||

| Dividen | 4.800 | 4.800 | ||||

| Pendapatan komisi | 7.800 | 1.150 | 8.950 | |||

| Pengeluaran Gaji | 1.600 | E) 460 | 2.060 | |||

| Beban sewa | A) 240 | 240 | ||||

| Beban utilitas | 410 | 410 | ||||

| Beban penyusutan – Furniture | C) 370 | 370 | ||||

| Beban penyusutan – Bangunan | D) 130 | 130 | ||||

| Beban iklan | 650 | 650 | ||||

| Beban perlengkapan | B) 140 | 140 | ||||

| TOTAL | 139.260 | 139.260 | 2.490 | 2.490 | 140.220 | 140.220 |

Baca juga: Bagaimana Cara Membaca Neraca? Berikut Pembahasannya

Penjelasan:

Berikut adalah kesimpulan dari neraca lajur di atas:

Aktiva:

- Kas: Saldo kas adalah 6.800 juta rupiah.

- Piutang Usaha: Saldo piutang usaha adalah 17.560 juta rupiah.

- Sewa dibayar dimuka: Setelah penyesuaian sebesar 240 juta rupiah, saldo disesuaikan adalah 1.050 juta rupiah.

- Persediaan: Setelah penyesuaian sebesar 140 juta rupiah, saldo disesuaikan adalah 760 juta rupiah.

- Furniture: Saldo furniture adalah 15.350 juta rupiah.

- Akumulasi depresiasi – Furniture: Setelah penyesuaian sebesar 370 juta rupiah, saldo disesuaikan adalah 13.170 juta rupiah.

- Bangunan: Saldo bangunan adalah 89.900 juta rupiah.

- Akumulasi depresiasi – Bangunan: Setelah penyesuaian sebesar 130 juta rupiah, saldo disesuaikan adalah 28.730 juta rupiah.

Kewajiban dan Ekuitas:

- Hutang Usaha: Saldo hutang usaha adalah 6.240 juta rupiah.

- Hutang Gaji: Setelah penyesuaian sebesar 460 juta rupiah, saldo disesuaikan adalah 460 juta rupiah.

- Pendapatan Komisi yang Belum Diterima: Setelah penyesuaian sebesar 1.150 juta rupiah, saldo disesuaikan adalah 7.750 juta rupiah.

- Saham Biasa: Saldo saham biasa adalah 20.000 juta rupiah.

- Saldo Laba: Saldo laba adalah 54.920 juta rupiah.

- Dividen: Saldo dividen adalah 4.800 juta rupiah.

Pendapatan dan Beban:

- Pendapatan Komisi: Setelah penyesuaian sebesar 1.150 juta rupiah, saldo disesuaikan adalah 8.950 juta rupiah.

- Pengeluaran Gaji: Setelah penyesuaian sebesar 460 juta rupiah, saldo disesuaikan adalah 2.060 juta rupiah.

- Beban Sewa: Setelah penyesuaian sebesar 240 juta rupiah, saldo disesuaikan adalah 240 juta rupiah.

- Beban Utilitas: Saldo beban utilitas adalah 410 juta rupiah.

- Beban Penyusutan – Furniture: Setelah penyesuaian sebesar 370 juta rupiah, saldo disesuaikan adalah 370 juta rupiah.

- Beban Penyusutan – Bangunan: Setelah penyesuaian sebesar 130 juta rupiah, saldo disesuaikan adalah 130 juta rupiah.

- Beban Iklan: Saldo beban iklan adalah 650 juta rupiah.

- Beban Perlengkapan: Setelah penyesuaian sebesar 140 juta rupiah, saldo disesuaikan adalah 140 juta rupiah.

Total neraca lajur setelah penyesuaian adalah 140.220 juta atau 140,2 milyar rupiah untuk kedua sisi, yaitu aktiva dan kewajiban/ekuitas.

Baca juga: Neraca Saldo Setelah Penyesuaian: Arti, Tujuan, Cara Jurnal, dan Contoh

Apa Manfaat Membuat Neraca Lajur?

Dengan mengetahui cara membuat neraca lajur, maka akan menyederhanakan proses pembuatan laporan keuangan untuk setiap periode akuntansi.

Selain itu, untuk laporan keuangan yang sudah dibuat, neraca lajut akuntansi dapat digunakan untuk menyelidiki mengapa laporan keuangan tersebut tidak seimbang.

Ini berfungsi sebagai alat analisis dan ringkasan untuk mencerminkan bagaimana akun-akun awalnya diposting, entri penyesuaian yang dibuat, dan presentasi akhir dalam bentuk laporan keuangan.

Menggunakan neraca lajur adalah proses yang dapat diandalkan untuk menentukan kesehatan keuangan perusahaan bahkan sebelum laporan keuangan disiapkan.

Karena sifat internal dari spreadsheet ini, formatnya dapat bervariasi dari satu perusahaan ke perusahaan lain sesuai kebutuhan – tidak ada format standar.

Baca juga: Pengertian dan Langkah-Langkah Menyusun Neraca Percobaan

Keterbatasan Menggunakan Neraca Lajur

Anda telah melihat beberapa keuntungan yang diberikan oleh neraca lajur akuntansi. Namun, beberapa keterbatasan juga bisa terjadi:

- Karena ini adalah proses yang manual, maka membutuhkan upaya manusia, dan akan selalu ada kemungkinan kesalahan atau ketidakkonsistenan.

- Entri duplikat mungkin terjadi.

Untuk cara yang lebih baik dalam membuat neraca lajur dan membuat laporan keuangan yang lebih praktis, Anda bisa mencoba menggunakan tools akuntansi yang mudah digunakan seperti software akuntansi online Kledo.

Kledo adalah software akuntansi buatan Indonesia yang memiliki fitur terlengkap seperti pembuatan 50 laporan keuangan instan, manajemen persediaan, integrasi dengan marketplace, multi approva, multi gudang, dan masih banyak lagi.

Jika tertarik, Anda bisa mencoba menggunakan Kledo secara gratis selama 14 hari melalui tautan pada gambar di bawah ini:

Baca juga: 10 Jenis Strategi Pemasaran yang Wajib Bagi Pebisnis Baru

Kesimpulan

Singkatnya, neraca lajur akuntansi adalah dokumen internal untuk departemen akuntansi untuk menganalisis akun dan saldonya.

Ini adalah mekanisme yang berguna untuk mengidentifikasi kesalahan akuntansi yang mungkin terjadi dalam proses akuntansi selama ini. Semua catatan perusahaan ditampilkan dalam satu lembar dalam kolom yang berbeda; dengan demikian, lebih mudah bagi pemegang buku untuk memvisualisasikan seluruh proses hingga pembuatan laporan keuangan.

Meskipun neraca lajur bukanlah laporan wajib dalam akuntansi, namun proses ini tetap berguna dan sangat disarankan untuk disiapkan.

Namun jika Anda kesulitan membuat neraca lajur secara manual, Anda bisa mencoba menggunakan software akuntansi Kledo untuk proses yang lebih mudah dan praktis.

Cobalah Kledo secara gratis selama 14 hari melalui tautan ini.

- Rekap Webinar: Kledo X EnforceA – Anti Panik Tax Season - 23 Juni 2026

- Beban Dibayar Dimuka: Pengertian, Manfaat, dan Contoh Jurnalnya - 10 Juni 2026

- Jurnal Biaya Dibayar Di Muka: Cara Membuat dan Contohnya - 10 Juni 2026