Mendengar istilah ekuitas mungkin akan mengingatkan Anda kepada dua istilah lainnya di akuntansi yaitu aktiva dan kewajiban.

Benar sekali. Aktiva, kewajiban, dan ekuitas, adalah tiga konsep dasar dari akuntansi.

Banyak yang mengaitkannya dengan modal, ada juga yang menyebutkan bahwa ekuitas menjadi indikator sehat tidaknya perusahaan.

Apa sebenarnya yang dimaksud dengan ekuitas? Apa saja unsur pembentuk serta jenis-jenisnya? Yuk, baca artikel ini sampai selesai agar lebih memahaminya.

Apa itu Ekuitas?

Anda masih ingat dengan persamaan dasar akuntansi?

Aktiva (Aset) = Kewajiban + Ekuitas

Dari persamaan dasar akuntansi diatas dapat diartikan bahwa ekuitas diperoleh dari perhitungan aktiva dikurangi kewajiban.

Hal ini berarti definisinya adalah hak pemilik perusahaan atas aset setelah dikurangi dengan kewajiban.

Ekuitas juga sering disebut sebagai modal yang ditanamkan pemilik ke dalam perusahaan.

Mengutip dari Pernyataan Standar Akuntansi Keuangan (PSAK), ekuitas adalah bagian hak dari pemilik atas perusahaan tersebut setelah total aset yang ada dikurangi liabilitas. Nilai ini sendiri bukanlah ukuran atau nilai jual dari sebuah perusahaan.

Untuk mengingatkan Anda, aktiva (aset) adalah kekayaan atau sumber daya yang dimiliki perusahaan untuk menghasilkan pendapatan.

Sedangkan kewajiban adalah beban yang harus dibayar oleh perusahaan kepada pihak ketiga.

Dengan demikian, ekuitas adalah jumlah aset yang masih dimiliki oleh pemilik perusahaan setelah semua kewajiban sudah dibayar.

Mengapa Ekuitas Penting bagi Perusahaan?

Ekuitas penting bagi pemegang saham karena mewakili saham keuangan yang mereka miliki di perusahaan.

Jika perusahaan berjalan dengan baik, pemegang saham dapat memperoleh keuntungan dari saham yang mereka miliki.

Mereka berpeluang mendapatkan keuntungan modal dan dividen, dan harga saham mungkin terapresiasi.

Selain keuntungan finansial, kepemilikan saham perusahaan juga memberikan hak kepada pemegang saham untuk memberikan suaranya ketika perusahaan mengadakan pemilihan untuk memilih anggota dewan direksinya.

Hal tersebut memberi mereka sejumlah kekuatan pengambilan keputusan di perusahaan, dan itu dapat memainkan peran yang sangat signifikan dalam bagaimana perusahaan berjalan di masa depan.

Baca Juga: Return on Equity: Ini Tips Mudah Menghitung ROE

Tujuan Ekuitas

Ekuitas memiliki peran penting dalam mengelola dan mengukur kesehatan sebuah perusahaan.

Berikut adalah beberapa tujuan utama dari ekuitas dalam konteks bisnis dan akuntansi:

- Menunjukkan kepemilikan bisnis

Modal menggambarkan bagian kepemilikan pemilik atau pemegang saham terhadap aset perusahaan setelah dikurangi kewajiban. Ini membantu memperjelas siapa yang berhak atas apa dalam bisnis tersebut. - Menjadi dasar penilaian nilai perusahaan

Nilai modal sering digunakan sebagai acuan dalam menilai harga perusahaan, terutama saat ingin menjual, membeli, atau mengundang investor. - Memfasilitasi pengambilan keputusan keuangan

Dengan mengetahui nilai bersih perusahaan, pemilik dan manajemen dapat membuat keputusan yang tepat terkait investasi, pendanaan, dan distribusi keuntungan. - Menentukan kemampuan perusahaan dalam menanggung risiko

Semakin besar modal, semakin kuat posisi perusahaan dalam menghadapi kerugian atau tantangan finansial. - Dasar pembagian keuntungan atau dividen

Modal menjadi acuan dalam menentukan berapa besar laba yang dapat dibagikan kepada pemilik usaha atau pemegang saham. - Menyediakan informasi untuk laporan keuangan yang transparan

Dengan modal yang tercatat jelas, laporan keuangan menjadi lebih terpercaya dan memudahkan audit maupun evaluasi kinerja bisnis.

Rumus Perhitungan Ekuitas

Seperti disinggung di atas, ekuitas merupakan modal pemilik perusahaan. Seiring dengan pertumbuhan perusahaan, nilai modal bisa bertambah atau berkurang.

Nilai modal bertambah ketika perusahaan mendapatkan laba yang kemudian ditambahkan ke dalam modal.

Sedangkan nilai modal berkurang bisa disebabkan oleh beberapa hal. Diantaranya karena adanya penarikan modal oleh pemilik, kerugian operasional, atau pembagian laba.

Idealnya nilai modal adalah positif atau disisi kredit.

Nilai modal bisa saja negatif apabila nilai kewajiban lebih besar dibanding nilai aktivanya. Kondisi demikian disebut dengan defisit.

Itulah sebabnya nilai modal menjadi salah satu indikator kesehatan perusahaan.

Bagaimana cara menghitung ekuitas?

Untuk mengetahui besarnya ekuitas, Anda dapat menggunakan rumus berikut:

Ekuitas = Total Aset – Total Kewajiban

Contohnya, jika sebuah perusahaan memiliki total aset sebesar Rp500 juta dan total kewajiban Rp300 juta, maka:

Ekuitas = Rp500 juta – Rp300 juta = Rp200 juta

Artinya, nilai bersih yang menjadi hak pemilik usaha adalah sebesar Rp200 juta.

Rumus ini juga bisa dibalik untuk mengetahui komponen lainnya:

- Total Aset = Ekuitas + Total Kewajiban

- Total Kewajiban = Total Aset – Ekuitas

Unsur Pembentuk Ekuitas

Modal memiliki beberapa unsur pembentuknya. Unsur pembentuk ini akan menjadi kunci untuk menentukan dan mencatat nilai modal.

Tidak hanya mencatat secara rinci aktiva dan kewajiban saja, namun juga untuk memastikan bahwa nilai modal yang dicatat tidak lebih besar dari kewajiban.

Dalam hal ini Anda perlu memahami unsur-unsurnya agar tahap pencatatan nilai modal rinci serta menghindari nilai modal yang negatif atau defisit.

Berikut beberapa unsur pembentuknya:

1. Modal Disetor

Modal disetor adalah sejumlah dana yang disetor oleh pemilik dengan tujuan untuk mengembangkan perusahaan.

Modal disetor terbagi lagi menjadi dua yaitu: modal saham serta agio dan disagio saham.

Modal saham adalah modal yang terbentuk dari jumlah nominal uang atau lembar saham yang beredar.

Sedangkan agio dan disagio saham adalah modal yang terbentuk dari selisih jumlah setoran pemegang saham dengan jumlah nilai sahamnya.

Agio adalah selisih lebih karena nilainya di atas nominal, sebaliknya disagio adalah selisih kurang karena nilainya di bawah nominal.

2. Keuntungan yang Tidak Dibagi

Pada laporan keuangan akuntansi, keuntungan yang tidak dibagi dikenal dengan istilah laba ditahan.

Laba ditahan adalah keuntungan bersih dari operasional perusahaan yang tidak dibagi atau diambil oleh pemilik perusahaan dari waktu ke waktu.

Laba ditahan ini berbeda dengan dana untuk pembagian dividen.

Perusahaan harus mengantisipasi dari cadangan dana yang berbeda untuk pembagian dividen.

Keputusan apakah keuntungan akan dibagi atau tidak, merupakan keputusan dari pemilik perusahaan.

Di perusahaan terbuka (PT), keputusan ini diambil oleh para pemegang saham melalui Rapat Umum Pemegang Saham (RUPS).

3. Modal Penilaian Kembali

Dari waktu ke waktu perusahaan secara rutin melakukan penilaian ulang atas aset-asetnya. Penilaian ulang ini termasuk didalamnya penilaian modal.

Modal penilaian kembali adalah modal yang terbentuk dari selisih antara penilaian modal pada periode sebelumnya dengan penilaian modal pada periode saat ini.

Nilai selisih ini akan mempengaruhi akun Neraca, tepatnya dimasukkan ke dalam akun Modal Penilaian Kembali.

Sebagai contoh, perusahaan A mempunyai sebidang tanah. Ketika dilakukan penilaian ulang, ternyata harga pasar tanah tersebut mengalami kenaikan.

Selisih yang timbul karena kenaikan ini akan dicatat dan diakui sebagai Modal Penilaian Kembali.

Tentunya hal ini juga akan mempengaruhi kekayaan pemilik perusahaan.

4. Modal Sumbangan

Terkadang perusahaan memiliki penambahan aset baru yang berasal dari sumbangan pihak lain, atau tanpa melakukan pengeluaran kas atau belanja modal.

Untuk transaksi jenis ini harus dicatat di akun Modal Sumbangan

5. Modal Lainnya

Modal lainnya adalah akun untuk mencatat modal yang berasal dari berbagai macam cadangan yang ada.

Diantaranya modal untuk cadangan untuk antisipasi penurunan harga, melakukan perluasan perusahaan, persiapan untuk melunasi pembayaran obligasi, dan masih banyak lainnya.

Baca juga: Pembahasan Lengkap Equity Financing (Pembiayaan Ekuitas)

Jenis-Jenis Ekuitas

Secara umum, ekuitas dibagi menjadi beberapa jenis yang sering dibahas dalam dunia bisnis dan akuntansi.

Berikut ini adalah empat jenis ekuitas yang paling umum:

Ekuitas Pemegang Saham

Ekuitas ini mencerminkan nilai kepemilikan pemegang saham atas aset perusahaan.

Jika perusahaan dilikuidasi, nilai ekuitas ini akan menjadi hak pemegang saham setelah semua kewajiban terpenuhi.

Ekuitas pemegang saham biasanya terdiri dari dua komponen utama: modal yang disetorkan dan laba yang ditahan dalam perusahaan.

Ekuitas Pemilik Usaha

Jenis ekuitas ini menunjukkan kekayaan bersih yang dimiliki oleh pemilik bisnis setelah dikurangi seluruh kewajiban.

Ekuitas pemilik ini berasal dari investasi modal dan laba yang ditahan, yang jika digabungkan mencerminkan nilai kepemilikan bersih sang pemilik usaha.

Ekuitas Properti (Rumah)

Ekuitas ini sering disebut juga sebagai nilai rumah, yaitu selisih antara harga pasar properti dengan jumlah hipotek atau pinjaman yang masih harus dibayar.

Ekuitas properti ini penting untuk pemilik rumah yang ingin menjual, membeli, atau memanfaatkan nilai rumah sebagai agunan.

Pembiayaan Ekuitas

Pembiayaan ekuitas adalah metode untuk meningkatkan modal perusahaan dengan cara menjual saham atau bagian kepemilikan kepada investor baru.

Pembiayaan ini biasanya dipilih oleh perusahaan yang sudah stabil tapi membutuhkan dana tambahan untuk ekspansi atau pengembangan usaha.

Contoh Bentuk Ekuitas dalam Bisnis

Agar lebih mudah memahami konsep ekuitas, berikut beberapa contoh bentuk ekuitas yang biasa muncul dalam laporan keuangan berdasarkan akun atau pos terkait:

Saham Biasa

Saham biasa merupakan bentuk ekuitas yang paling umum dan mewakili modal awal yang ditanamkan oleh pemilik perusahaan.

Pemegang saham biasa memiliki hak kepemilikan atas aset perusahaan serta berperan dalam pengambilan keputusan penting, seperti memilih dewan direksi dan menetapkan kebijakan perusahaan.

Saham Preferen

Berbeda dengan saham biasa, saham preferen biasanya tidak memberikan hak suara dalam pemilihan direksi.

Namun, pemegang saham preferen memiliki prioritas klaim atas dividen dan aset perusahaan, yang lebih tinggi dibandingkan pemegang saham biasa.

Saham Treasury

Saham treasury adalah saham yang dibeli kembali oleh perusahaan dari pasar.

Dalam laporan keuangan, saham ini dicatat sebagai pengurang total ekuitas karena dianggap sebagai saham yang “ditarik kembali” dari peredaran.

Tambahan Modal Disetor

Pos ini berasal dari dana yang disetorkan oleh pemegang saham di luar nilai nominal saham yang mereka miliki.

Kadang disebut juga sebagai surplus kontribusi, nilai tambahan modal ini dapat berubah mengikuti keuntungan atau kerugian yang timbul dari aktivitas penjualan saham.

Laba Ditahan

Laba ditahan adalah keuntungan bersih yang tidak dibagikan kepada pemegang saham sebagai dividen, melainkan disimpan dalam perusahaan untuk mendukung pertumbuhan atau kebutuhan modal di masa depan.

Besarnya laba ditahan dihitung dari total pendapatan dikurangi seluruh dividen yang telah dibayarkan.

Apa Saja Penyebab Posisi Ekuitas Berubah?

Ekuitas tidak bersifat statis. Nilainya bisa meningkat atau menurun seiring berjalannya waktu, tergantung pada berbagai aktivitas dan transaksi yang terjadi dalam bisnis.

Memahami apa saja yang bisa menyebabkan perubahan posisi modal sangat penting untuk memantau kesehatan finansial perusahaan serta mendukung pengambilan keputusan strategis.

Berikut ini adalah faktor-faktor utama yang menyebabkan ekuitas berubah:

Laba atau Rugi Bersih Perusahaan

Setiap keuntungan yang diperoleh perusahaan akan menambah nilai ekuitas. Sebaliknya, kerugian yang terjadi akan menguranginya.

Itulah sebabnya laporan laba rugi memiliki pengaruh langsung terhadap posisi ekuitas. Laba bersih biasanya dicatat sebagai laba ditahan yang menambah nilai ekuitas.

Setoran Modal dari Pemilik atau Investor

Ketika pemilik usaha atau pemegang saham menyuntikkan tambahan modal ke dalam perusahaan, maka jumlah ekuitas akan meningkat.

Hal ini sering terjadi ketika bisnis ingin melakukan ekspansi, menambah aset, atau memperkuat modal kerja.

Penarikan Modal oleh Pemilik (Prive)

Sebaliknya, jika pemilik usaha menarik sebagian modal untuk kebutuhan pribadi atau alasan lainnya, maka nilai ekuitas akan berkurang.

Dalam perusahaan perorangan atau firma, transaksi ini biasa dicatat sebagai prive.

Pembagian Dividen kepada Pemegang Saham

Dalam perusahaan berbentuk PT (Perseroan Terbatas), pembagian dividen merupakan salah satu bentuk distribusi laba kepada pemegang saham.

Ketika dividen dibayarkan, maka saldo laba ditahan akan menurun, yang artinya nilai total ekuitas juga ikut berkurang.

Revaluasi Aset atau Liabilitas

Kadang, perusahaan melakukan revaluasi terhadap nilai aset tetap (seperti tanah atau bangunan) untuk menyesuaikan nilai pasar.

Jika revaluasi ini menghasilkan peningkatan nilai aset, maka ekuitas juga ikut bertambah melalui pos surplus revaluasi.

Sebaliknya, jika terjadi penurunan nilai aset, ekuitas bisa menurun.

Perubahan Kebijakan Akuntansi atau Koreksi Kesalahan

Jika ditemukan kesalahan pencatatan di periode sebelumnya atau ada perubahan metode akuntansi, maka perusahaan bisa melakukan penyesuaian terhadap ekuitas awal periode.

Koreksi ini biasanya dicatat di laporan perubahan ekuitas sebagai penyesuaian saldo awal.

Transaksi Non-Keuangan yang Berdampak ke Ekuitas

Contoh dari transaksi ini adalah konversi utang menjadi saham. Dalam situasi seperti ini, utang berkurang dan ekuitas bertambah, tanpa melibatkan arus kas masuk.

Transaksi seperti ini biasanya terjadi dalam restrukturisasi keuangan.

Mengenal Apa Itu Laporan Perubahan Ekuitas

Laporan perubahan ekuitas merupakan salah satu laporan keuangan penting yang berfungsi untuk menunjukkan bagaimana modal atau kepemilikan bersih dalam sebuah perusahaan berubah selama periode tertentu.

Laporan ini menggambarkan sumber-sumber perubahan modal, seperti investasi tambahan, laba atau rugi bersih, serta distribusi dividen atau penarikan modal oleh pemilik.

Mengapa Laporan Perubahan Ekuitas Penting?

Memahami laporan perubahan ekuitas membantu Anda memantau kesehatan keuangan bisnis secara lebih mendalam.

Dengan laporan ini, Anda bisa melihat aliran masuk dan keluar modal serta bagaimana laba yang dihasilkan perusahaan memengaruhi nilai kepemilikan pemilik usaha.

Ini juga menjadi dasar yang kuat untuk membuat keputusan strategis terkait pengelolaan modal dan investasi.

Kledo menyediakan fitur laporan perubahan ekuitas yang lengkap dan mudah digunakan, sehingga Anda tidak perlu lagi repot menghitung perubahan modal secara manual. Dengan fitur ini, Anda dapat:

- Melihat ringkasan perubahan modal secara otomatis

Kledo mengkalkulasi seluruh transaksi yang memengaruhi ekuitas, seperti setoran modal, laba rugi, dan penarikan modal. - Mendapatkan laporan yang akurat dan real-time

Karena data keuangan di Kledo terintegrasi, laporan perubahan ekuitas selalu up-to-date, membantu Anda mendapatkan gambaran keuangan yang nyata. - Mempermudah proses audit dan pelaporan pajak

Laporan yang rapi dan jelas memudahkan Anda dan akuntan dalam proses audit atau pelaporan pajak. - Mendukung pengambilan keputusan bisnis

Dengan laporan ini, Anda bisa menentukan kapan waktu yang tepat untuk menambah modal, membagikan dividen, atau melakukan investasi baru.

Dengan memahami penjelasan di atas, Anda bisa membaca dan menganalisis laporan perubahan ekuitas secara lebih tajam.

Apalagi jika Anda menggunakan software akuntansi seperti Kledo, seluruh aktivitas yang berdampak ke modal bisa dicatat otomatis dan tampil rapi dalam laporan.

Jadi, Anda tidak perlu khawatir akan ada transaksi penting yang terlewat atau salah catat.

Baca juga: Laporan Perubahan Modal: Pengertian, Fungsi, Komponen, Contoh dan Cara Membuatnya

Cara Mengakses dan Menggunakan Laporan Perubahan Ekuitas di Kledo

Untuk mengakses laporan ini, Anda cukup masuk ke menu laporan keuangan di dashboard Kledo, kemudian pilih opsi Laporan Perubahan Modal.

Berikut langkah-langkah mudah untuk membuat laporan perubahan modal di Kledo:

Langkah 1. Login ke Akun Kledo

Pertama-tama, pastikan Anda sudah masuk ke akun Kledo Anda. Gunakan username dan password yang terdaftar, lalu klik Login.

Langkah 2. Akses Menu Laporan

Setelah berhasil masuk, Anda akan diarahkan ke dashboard utama Kledo. Di sini, klik menu Laporan yang terletak di sidebar kiri layar.

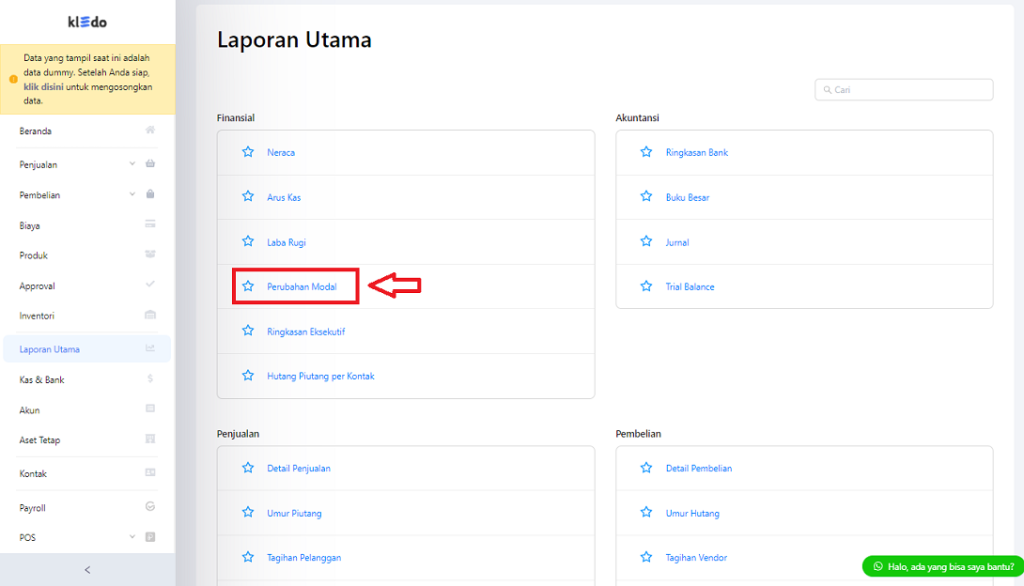

Langkah 3. Pilih Laporan Perubahan Modal

Di menu Laporan, Anda akan menemukan berbagai jenis laporan keuangan. Untuk membuat laporan perubahan modal, pilih opsi Laporan Perubahan Modal dari daftar yang tersedia.

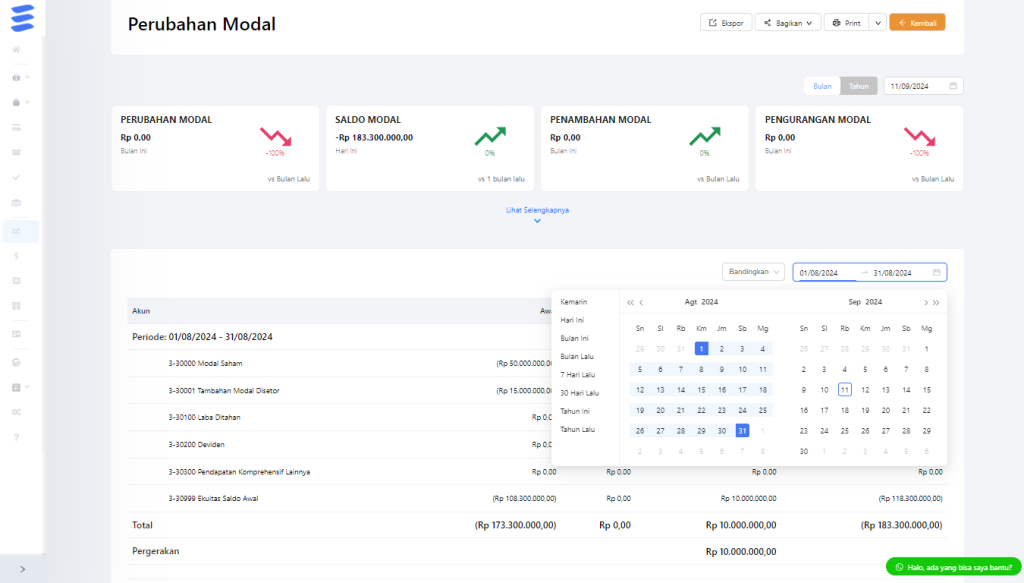

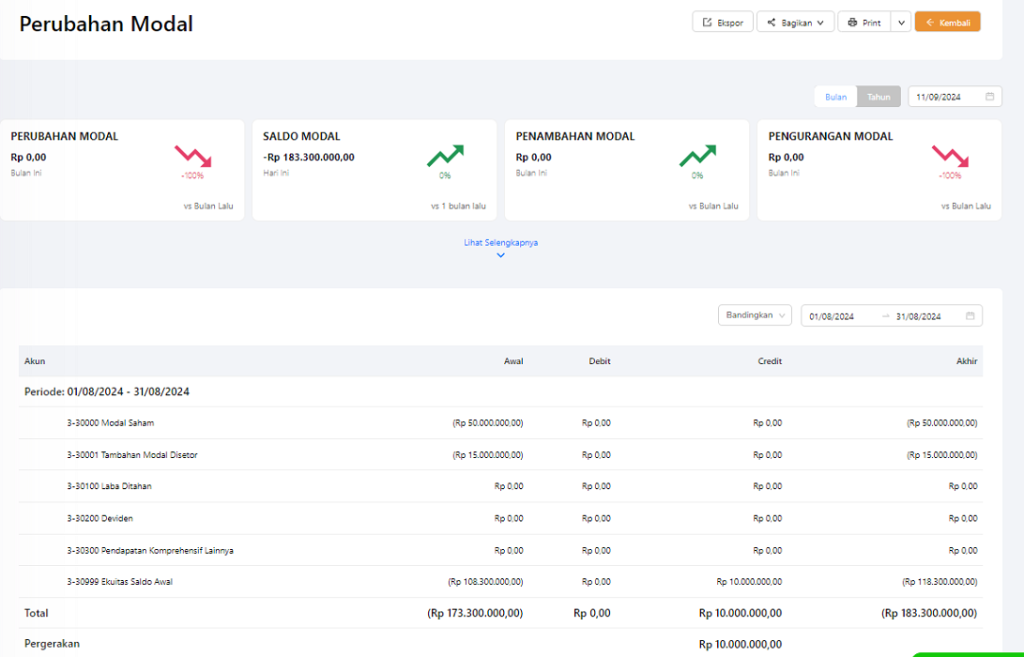

Langkah 4. Tentukan Periode Laporan

Langkah selanjutnya adalah menentukan periode laporan. Anda bisa memilih periode akuntansi yang ingin Anda lihat, misalnya harian, bulanan, atau tahunan. Pastikan periode yang dipilih sesuai dengan kebutuhan Anda.

Langkah 5. Lihat Hasil Laporan

Setelah semua pengaturan selesai, Anda akan melihat hasil laporan perubahan modal. Di sini, Anda bisa melihat ringkasan mengenai modal awal, laba ditahan, dividen yang dibagikan, hingga modal akhir perusahaan.

Cara Membaca Laporan Perubahan Modal

Laporan perubahan modal terdiri dari beberapa elemen penting yang perlu Anda pahami:

- Modal Awal: Jumlah modal yang dimiliki oleh perusahaan di awal periode.

- Penambahan Modal: Setiap tambahan modal dari pemilik atau investor.

- Laba Ditahan: Laba yang tidak dibagikan sebagai dividen, melainkan ditahan untuk keperluan operasional atau investasi.

- Dividen: Bagian laba yang dibagikan kepada pemilik atau pemegang saham.

- Modal Akhir: Total modal yang tersisa setelah semua transaksi keuangan terkait modal dihitung.

Dengan memahami elemen-elemen ini, Anda dapat menganalisis apakah modal bisnis Anda mengalami kenaikan atau penurunan.

Selain itu, Anda dapat mempelajari laporan perubahan modal lebih lanjut di video ini:

Kesimpulan

Ekuitas atau modal adalah jumlah aset yang masih dimiliki oleh pemilik perusahaan setelah semua kewajiban sudah dibayar.

Modal memiliki beberapa unsur pembentuknya, yaitu modal disetor, keuntungan yang tidak dibagi, modal penilaian kembali, modal sumbangan, dan modal lainnya.

Modal juga memiliki beberapa jenis diantaranya, pemegang saham, pemilik perusahaan, pembiayaan ekuitas, dan ekuitas rumah.

Setelah membaca artikel ini diharapkan Anda dapat lebih memahami cara mencatat modal di akuntansi. Atau gunakan software akuntansi cloud seperti Kledo untuk pencatatan modal yang lebih akurat.

Kini ucapkan selamat tinggal pada proses pembukuan yang memakan waktu dan rumit, dan jadikan proses pengelolaan bisnis menjadi lebih mudah dan praktis dengan menggunakan Kledo. Yuk daftar Kledo sekarang juga!