Bagi Kawan Kledo yang merupakan pengusaha, pasti mengenal faktur pajak. Setiap barang atau jasa yang dijual atau dibeli di Indonesia, wajib dikenakan PPN. Faktur pajak menjadi bukti bahwa PPN telah disetor, dipungut, dan dilaporkan sesuai peraturan yang berlaku di Indonesia.

Apa definisi Faktur Pajak? Apa saja bentuk dan jenis-jenisnya, sesuai dengan peraturan yang berlaku di perpajakan? Berikut ulasan lengkap mengenai Faktur Pajak.

Apa itu Faktur Pajak?

Mengutip dari situs Online Pajak, Faktur Pajak adalah bukti pungutan pajak Pengusaha Kena Pajak (PKP), yang melakukan penyerahan Barang Kena Pajak (BKP) atau penyerahan Jasa Kena Pajak (JKP).

Sebelumnya, Kawan Kledo harus mengetahui apa itu PKP. Masih mengutip dari situs Online Pajak, PKP (Pengusaha Kena Pajak) adalah bisnis/perusahaan/pengusaha yang melakukan penyerahan Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP), yang dikenai PPN (Pajak Pertambahan Nilai). PKP harus dikukuhkan terlebih dahulu oleh DJP (Direktorat Jenderal Pajak) dengan beberapa persyaratan tertentu yang harus dipenuhi.

Dengan menjadi Pengusaha Kena Pajak, setiap barang atau jasa yang dijualnya menjadi obyek PPN, yakni dikenai biaya pajak selain harga pokoknya. Setiap transaksi penjualan barang dan atau jasa, PKP harus menerbitkan faktur, yang akan menjadi tanda bukti bahwa pengusaha telah memungut PPN dari pembeli barang dan atau jasa yang dijualnya.

Tidak hanya penjualan barang atau jasa saja, namun setiap penyerahan barang atau jasa. Artinya termasuk di dalamnya ekspor Barang Kena Pajak (BKP) tidak berwujud dan ekspor Jasa Kena Pajak (JKP).

Setelah memungut PPN dari orang yang telah membeli barang atau jasa, PPN wajib disetorkan dan dilaporkan sebagai bagian dari kewajiban sebagai Pengusaha Kena Pajak (PKP). Laporan ini disampaikan kepada Dinas Perpajakan secara mandiri. Hal ini dimaksudkan agar Pengusaha Kena Pajak transparan dalam bidang perpajakan, dan tidak terjadi penggelapan pajak.

Baca Juga: Akuntansi Perpajakan: Pengertian, Fungsi, Dasar, dan Bedanya dengan Akuntansi Keuangan

Apa saja Bentuk Faktur Pajak?

Menurut Undang-undang PPN terdapat sekurang-kurangnya tiga bentuk faktur, yaitu:

1. Bentuk Standar

Bentuk standar dalah faktur yang dibuat oleh PKP, yang mengacu pada ketentuan DJP No. Kep-53/PJ/1994 yang berlaku sejak tanggal 29 Desember 1994, dan berkewajiban untuk dilaksanakan per 1 Januari 1995.

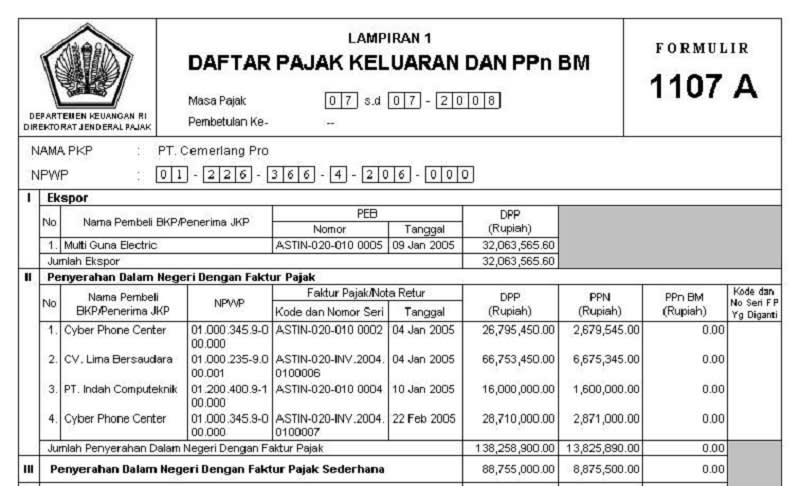

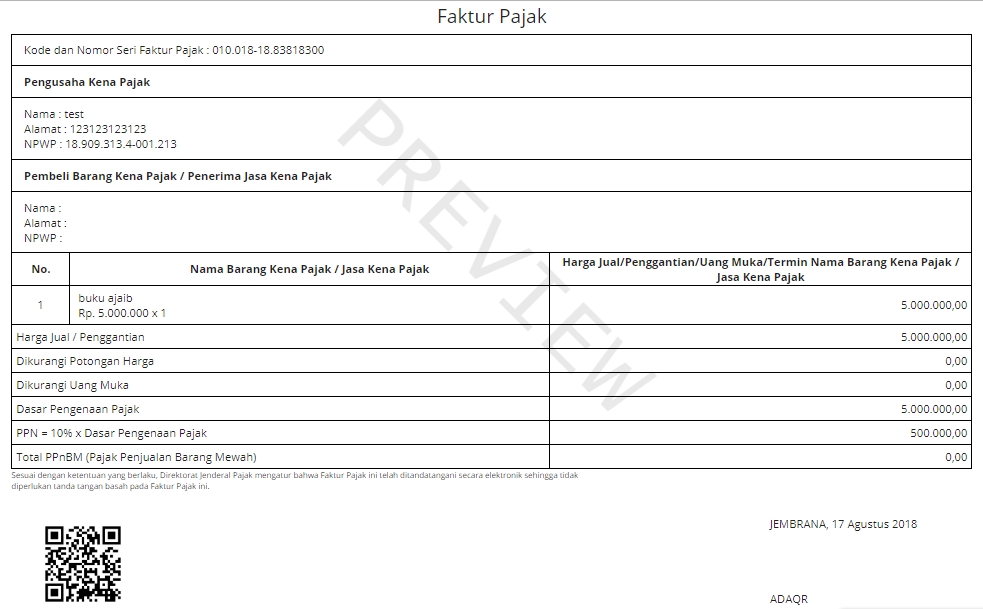

Sebagai salah satu bentuk dokumen formal, pembuatan faktur harus mengikuti ketentuan yang diatur dalam Undang-undang. Ketentuan ini juga mengatur terkait bentuk dan cara pengisiannya. Faktur jenis ini berukuran kertas kuarto, dan harus memuat keterangan sebagai berikut:

- Nama PKP, alamat PKP, dan nomor NPWP yang melakukan penyerahan BKP (Barang Kena Pajak) atau JKP (Jasa Kena Pajak)

- Nama PKP, alamat PKP, dan nomor NPWP yang melakukan pembelian BKP (Barang Kena Pajak) atau JKP (Jasa Kena Pajak)

- Deskripsi tentang Barang Kena Pajak atau Jasa Kena Pajak yang dijual, total kuantitinya, serta nominal harga jual (penggantian), dan potongan harga (jika ada)

- Nominal PPN dan atau PPnBM yang dipungut

- Nomor seri faktur, kode faktur, serta tanggal pembuatan faktur

- Jabatan, Nama Terang, serta tanda tangan dari pihak Pengusaha Kena Pajak

2. Bentuk Gabungan

Faktur bentuk gabungan adalah faktur bentuk standar, yang cara penggunaannya diijinkan untuk menggabungkan beberapa transaksi penyerahan barang dan atau jasa kepada pembeli atau penerima jasa, dalam satu masa yang sama. Faktur bentuk gabungan wajib dibuat oleh PKP selambat-lambatnya di akhir bulan berikutnya setelah bulan terjadinya penyerahan barang dan atau jasa.

3. Bentuk Sederhana

Faktur bentuk sederhana secara fungsi sama dengan faktur bentuk standar, namun bentuknya bisa disesuaikan dengan kebutuhan. Faktur bentuk sederhana dapat berupa kuitansi, struk, atau nota penjualan yang diserahkan kepada pembeli barang atau penerima jasa.

Apa saja Jenis-jenis Faktur Pajak?

Ada tujuh jenis faktur yang biasa digunakan dalam transaksi, yaitu:

1. Faktur Pajak Masukan

Faktur pajak masukan adalah faktur yang diperoleh PKP ketika membeli barang dan atau jasa dari PKP lainnya. Dalam hal ini, yang membuat adalah PKP penjual barang dan atau jasa, sebagai pihak yang melakukan penyerahan barang atau jasa.

2. Faktur Pajak Keluaran

Faktur pajak keluaran adalah faktur yang dibuat oleh pengusaha ketika menjual Barang atau Jasa, serta Barang yang tergolong dalam barang mewah.

3. Faktur Pajak Pengganti

Faktur pajak pengganti adalah faktur yang menggantikan faktur yang telah terbit sebelumnya. Biasanya faktur pengganti diterbitkan karena ada kesalahan pengisian, sehingga harus dibetulkan agar sesuai dengan keadaan yang sebenarnya.

Jika tidak dibetulkan, justru Pengusaha Kena Pajak yang akan dirugikan karena akan dikenakan denda ketika mendapat pemeriksaan oleh auditor dari Dinas Perpajakan. Khusus kesalahan pengisian NPWP, faktur harus dibatalkan.

4. Faktur Pajak Gabungan

adalah faktur yang dibuat oleh PKP yang menggabungkan beberapa atau seluruh penjualan barang dan atau jasa, dalam satu masa yang sama.

5. Faktur Pajak Digunggung

adalah faktur yang tidak tercantum informasi seperti halnya faktur biasanya. Misalnya hanya ada identitas pembeli, nama, dan tanda tangan penjual. Faktur ini hanya boleh dibuat oleh PKP Pedagang Eceran.

6. Faktur Pajak Cacat

Faktur yang diisi dengan tidak lengkap, tidak jelas, informasinya tidak benar, dan/atau tidak ditandatangani, dianggap faktur yang cacat. Selain itu, faktur yang memuat kesalahan pengisian kode dan nomor seri juga disebut faktur cacat. Faktur cacat dapat dibetulkan dengan membuat faktur pengganti.

7. Faktur Pajak Batal

adalah faktur yang dibatalkan karena adanya pembatalan transaksi, bisa dari pihak penjual atau pembeli Barang dan atau Jasa. Faktur juga harus dibatalkan ketika ada kesalahan pengisian NPWP, tidakk boleh hanya menerbitkan faktur pengganti.

Dokumen yang setara dengan Faktur Pajak

Beberapa dokumen penjualan disamakan kedudukannya dengan faktur. Bentuknya tidak standar, namun bisa dicatat sebagai faktur yang mengandung jumlah PPN yang dipungut. Misalnya tagihan pemakaian air PDAM, tagihan listrik PLN, tagihan telepon selular, dan masih banyak lagi.

Apa Fungsi Faktur Pajak?

Bagi Pengusaha Kena Pajak sangat berperan penting, yaitu:

- Sebagai tanda bukti bahwa Pengusaha Kena Pajak telah memungut, menyetor, dan melaporkan PPN kepada negara, sesuai peraturan yang berlaku.

- Sebagai bentuk pemenuhan kewajiban sebagai Pengusaha Kena Pajak.

Buat Faktur Pajak dengan Mudah di Kledo

Bagaimana penjelasan di atas mengenai faktur pajak? Nah, buat Kawan Kledo yang ingin mencetak faktur pajak ini dengan mudah, Kawan Kledo bisa menggunakan software akuntansi Kledo.

Kledo merupakan software akuntansi yang dilengkapi berbagai fitur yang akan memudahkan pengelolaan keuangan, termasuk untuk mencetak invoice pajak. Dengan software akuntansi dari Kledo pastinya Kawan Kledo tidak perlu bingung lagi untuk mencetak faktur pajak ini karena semuanya jadi serba mudah.

Tonton video cara print invoice pajak di bawah ini:

Jadi, tunggu apa lagi, yuk daftar Kledo sekarang juga dan nikmati semua kemudahan dalam pengelolaan keuangan bisnis.

Kesimpulan

Faktur Pajak adalah bukti pungutan PPN oleh pengusaha yang melakukan penyerahan Barang dan atau Jasa Kena Pajak di Indonesia. Pengusaha Kena Pajak adalah perseorangan atau badan yang melakukan penyerahan barang kena pajak (BKP) dan/atau jasa kena pajak (JKP), yang dikenai PPN (Pajak Pertambahan Nilai).

Dengan menjadi PKP, setiap barang atau jasa yang dijualnya menjadi obyek PPN, yakni dikenai biaya pajak selain harga pokoknya. Untuk setiap transaksi penjualan barang atau jasa, PKP harus menerbitkan faktur sebagai tanda bukti bahwa dirinya telah memungut PPN dari orang yang telah membeli barang atau jasa tersebut.

Dalam pengisian faktur, jika terdapat kesalahan pengusaha dapat melakukan pembetulan dengan faktur pengganti. Pembetulan harus dilakukan agar data yang dilaporkan ke negara benar, dan tidak terena denda ketika auditor melakukan pemeriksaan pajak.

- 10 Contoh Strategi Pemasaran Produk Ini Wajib Dicoba di Tahun 2026, Apa Saja? - 19 Januari 2026

- Rekap Webinar: Scale Up Bisnis Melalui Kemitraan dan Digitalisasi - 4 November 2025

- Contoh Invoice Hotel Paling Lengkap dan Mudah untuk Dibuat - 9 Oktober 2025