Arus kas dari aktivitas operasi ialah arus kas masuk dan arus keluar yang yang diperoleh dari operasi bisnis inti dan yang dihasilkan dari penjualan produk dan layanan perusahaan.

Komponen utama yang tercermin dalam bagian laporan ini, menunjukkan perubahan pada akun kas, piutang, persediaan, penyusutan, dan utang usaha.

Yuk, cari tahu selengkapnya seputar aktivitas operasi arus kas di artikel ini.

Apa Itu Arus Kas dari Aktivitas Operasi?

Arus kas dari aktivitas operasi yang juga dikenal sebagai arus kas operasi adalah ukuran berapa banyak uang yang masuk dan keluar dari perusahaan melalui kegiatan operasional bisnis seperti menjual barang atau menyediakan jasa dalam periode tertentu.

Aktivitas yang bisa menghasilkan arus kas dari operasi bisnis meliputi:

- Transaksi penjualan

- Pembayaran piutang

- Pembayaran pajak

- Pembayaran vendor

- Pembayaran pemasok

- Pembayaran sewa atau hipotek

- Pembayaran asuransi

- Utilitas dan tagihan lainnya

Arus kas dari aktivitas operasi tidak termasuk pengeluaran dan pemasukan melalui aktivitas investasi, seperti membeli atau menjual aset atau melalui aktivitas pendanaan yang mencakup utang dan ekuitas.

Perusahaan biasanya menghitung jenis arus kas tersebut secara terpisah pada laporan arus kas dan kemudian mempertimbangkan semuanya bersama-sama untuk menentukan apakah perusahaan tersebut menguntungkan atau tidak.

Sementara semua perusahaan memiliki tujuan untuk mendapatkan arus kas positif dari aktivitas operasi, banyak perusahaan rintisan (startup) memiliki arus kas negatif dari aktivitas operasi selama beberapa tahun pertama peluncurannya.

Hal itu bisa terjadi karena perusahaan lebih banyak menghabiskan dana untuk investasi daripada penjualan yang dihasilkan.

Baca juga: Net Realizable Value: Definisi, Manfaat, Rumus, dan Contoh Perhitungannya

Mengapa Bisnis Perlu Mengetahui Arus Kas dari Aktivitas Operasi?

Bisnis perlu mengetahui arus kas mereka dari aktivitas operasi karena ini memberi mereka gambaran tentang bagaimana bisnis berjalan dan apakah mereka memiliki cukup kas bersih untuk mempertahankan operasi.

Bahkan perusahaan yang menguntungkan terkadang mengalami kesulitan membayar tagihan yang menjadi indikasi bahwa perusahaan belum mengelola arus kas dari aktivitas operasi dengan benar.

Memiliki pemahaman yang kuat tentang arus kas operasional perusahaan adalah kunci untuk tidak hanya mengelola operasi dengan lebih efisien tetapi juga untuk merencanakan pertumbuhan di masa depan dengan lebih baik.

Meskipun arus kas dari operasi itu sendiri penting, Anda juga bisa melihat bagaimana hubungan arus kas operasional perusahaan dengan aktivitas investasi dan aktivitas pendanaan. Ketiga angka tersebut diperlukan untuk melakukan analisis arus kas.

Arus kas dari aktivitas operasi mungkin yang paling penting dari ketiganya, karena ini adalah ukuran jumlah uang tunai yang dapat dihasilkan perusahaan melalui operasi intinya, daripada kemampuannya untuk meningkatkan modal, membeli, atau menjual asetnya.

Misalnya, jika sebuah perusahaan menjual properti atau peralatan, hal itu mungkin menghasilkan arus kas masuk yang besar, tetapi tidak akan memengaruhi arus kas dari operasi (karena akan muncul di bawah arus kas dari aktivitas investasi).

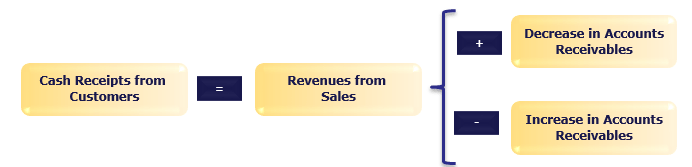

Demikian pula, peningkatan piutang usaha akan muncul di neraca sebagai aset, tetapi akan dikurangkan dari laba bersih saat menghitung arus kas operasi. Di sisi lain, peningkatan utang usaha akan ditambahkan, karena perusahaan masih memiliki kas.

Seiring pertumbuhan perusahaan dari waktu ke waktu, menjadi lebih penting untuk mengawasi arus kas dari aktivitas operasi. Sulit untuk memperluas operasi jika Anda tidak memiliki uang tunai untuk membayar karyawan atau inventaris tambahan.

Baca juga: Mengetahui Jurnal Eleminasi dan Konsolidasi dalam Akuntansi

Cara Menghitung Arus Kas dari Aktivitas Operasi

Ada dua metode yang bisa digunakan perusahaan untuk menghitung saldo kas dari aktivitas operasi yaitu metode langsung dan metode tidak langsung. Setiap metode memiliki kelebihan dan kekurangan sendiri, tetapi kedua metode harus mengarah pada hasil akhir yang sama.

Anda juga bisa membaca artikel mengenai laporan perubahan modal melalui tautan ini.

Metode langsung

Metode langsung untuk menghitung arus kas dilakukan dengan menjumlahkan semua uang yang telah dibayarkan pelanggan kepada perusahaan selama periode tertentu dan kemudian dikurangi semua biaya.

Langkah-langkah untuk menghitung arus kas dari operasi menggunakan metode langsung diberikan di bawah ini –

- Penerimaan Kas: Mewakili jumlah aktual uang tunai yang diterima selama periode tersebut

- Pembayaran Tunai: Mewakili jumlah pembayaran tunai yang sebenarnya kepada pemasok

- Pengeluaran tunai dapat mencakup penjualan, administrasi, R&D, dan perubahan kewajiban operasi lainnya

- Pembayaran Bunga mengakui beban bunga yang dibayarkan secara tunai

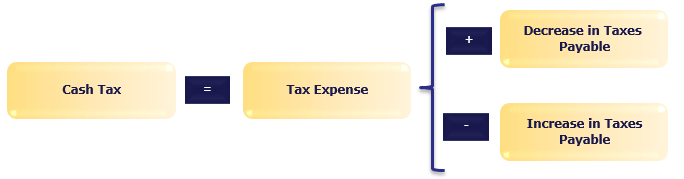

- Pajak Tunai: Hanya merupakan pajak yang dibayar tunai

Baca juga: Asset Turnover Ratio: Arti, Manfaat, Rumus, dan Contoh Perhitungannya

Metode tidak langsung

Perhitungan Arus Kas dari operasi menggunakan metode tidak langsung dimulai dengan Laba Bersih dan menyesuaikannya sesuai dengan perubahan neraca keuangan.

Langkah-langkah untuk menghitung arus kas dari operasi menggunakan metode tidak langsung diberikan di bawah ini.

Langkah 1:

- Mulailah dengan Penghasilan Bersih

Langkah 2:

- Kurangi: Identifikasi keuntungan atau kerugian yang dihasilkan dari pembiayaan dan investasi (seperti keuntungan dari penjualan tanah)

Langkah 3:

- Tambahkan : Biaya non-tunai pada pendapatan (seperti depresiasi dan amortisasi good will) dan kurangi semua komponen pendapatan non-tunai.

Langkah 4:

- Menambah atau mengurangi perubahan pada akun operasi.

- Aset Operasi: Peningkatan saldo aset operasi dikurangi, sedangkan penurunan akun tersebut ditambahkan.

- Kewajiban Operasi: Peningkatan saldo akun kewajiban operasi ditambahkan, sedangkan penurunan dikurangi.

Baca juga: 10 Asumsi Dasar Akuntansi yang Perlu Pebisnis Ketahui

Rumus Arus Kas dari Aktivitas Operasi

Rumus untuk menghitung arus kas operasional cukup muda. Jadi meskipun Anda tidak memiliki latar belakang akuntansi atau keuangan, Anda harus dapat memahami dan menggunakannya.

Untuk metode langsung, rumus untuk menghitung arus kas dari aktivitas operasi adalah:

Arus kas dari operasi = Total kas yang diterima – Pengeluaran kas untuk biaya operasional

Untuk metode tidak langsung, rumus untuk menghitung arus kas dari aktivitas operasi adalah:

Arus kas dari operasi = Laba bersih + Pengeluaran non tunai (yaitu depresiasi dan amortisasi) – perubahan modal kerja (aset – kewajiban)

Secara umum, perusahaan yang memiliki arus kas operasi positif memiliki likuiditas yang lebih tinggi dibandingkan dengan perusahaan yang memiliki arus kas operasi negatif.

Jika arus kas Anda dari operasi negatif, ada beberapa cara untuk mengatasinya, di antaranya adalah:

- Mengurangi biaya operasional

- Jual lebih banyak produk atau layanan

- Menaikkan harga barang

- Efisiensi anggaran

Baca juga: Proyeksi Arus Kas: Pengertian, Manfaat, Cara Membuat, dan Contohnya

Contoh Perhitungan Arus Kas Operasional

Contoh 1: Metode langsung

Penjualan laporan laba rugi ABC Corporation adalah 650.000.000, laba kotor 350.000.000, biaya penjualan dan administrasi sebesar 140.000.000 dan pajak penghasilan sebesar 40.000.000.

Adapun beban penjualan dan administrasi senilai 14.500.000 untuk penyusutan. Informasi tambahan berikut tersedia:

| Awal periode | Akhir periode | |

| Piutang usaha | 6.500.000 | 8.100.000 |

| Inventaris | 55.000.000 | 42.000.000 |

| Hutang usaha | 38.000.000 | 45.000.000 |

- Penerimaan kas = 650.000.000 – (8.100.000 – 6.500.000) = 635.400.000

- Pembayaran kas = 300.000.000 – (55.000.000 – 42.000.000) – (45.000.000 – 38.000.000) = 280.000.000

- Pengeluaran kas = 140.000.000 – 14.500.000 = 125.500.000

- Pajak Tunai = 40.000.000

Arus Kas dari Operasi menggunakan rumus Metode Langsung =

Arus Kas dari Rumus Operasi (Metode Langsung ) = Penerimaan Kas – Pembayaran kas – Pengeluaran Kas – Bunga Tunai – Pajak Tunai

635.400.000 – 280.000.000 – 125.500.000 – 40.000.000 = 189.900.000

Contoh 3: Metode tidak langsung

Mari kita bekerja melalui contoh Arus Kas dari Operasi yang sama yang kita gunakan untuk menggunakan metode langsung.

Penjualan laporan laba rugi ABC Corporation adalah 650 juta, laba kotor 350 juta, biaya penjualan dan administrasi sebesar 140 juta, dan pajak penghasilan sebesar 40 juta. Beban penjualan dan administrasi termasuk 14.500.000 untuk penyusutan.

Adapun informasi tambahan sama dengan tabel pada metode langsung. Karena kita tidak diberikan Laporan Laba Rugi, mari kita menyiapkan Laporan Laba Rugi sebagai berikut:

| Laporan Laba Rugi | |

| Penjualan | 650.000.000 |

| Harga pokok penjualan | (300.000.000) |

| Laba kotor | 350.000.000 |

| Beban-beban | (140.000.000) |

| Laba sebelum bunga dan pajak | 210.000.000 |

| Bunga | 0 |

| Laba setelah pajak | 210.000.000 |

| Pajak | (40.000.000) |

| Laba bersih | 170.000.000 |

Langkah 1: Laba Bersih adalah Rp. 170.000.000

Langkah 2: Tidak ada keuntungan atau kerugian dari pembiayaan dan investasi = 0

Langkah 3: Tambahkan penyusutan (item non-tunai) sebesar 14.5000.000

Langkah 4: Tambahkan atau kurangi perubahan pada akun operasi

- Arus kas keluar karena perubahan Piutang Usaha = 65.000.000 – 81.000.000 = -16.000.000

- Arus kas masuk karena perubahan Persediaan = 55.000.000 – 42.000.000 = 13.000.000

- Arus kas masuk karena perubahan Utang Usaha = 45.000.000 – 38.000.000 = 7.000.000

- Perubahan total dalam akun Operasi = -16.000.000 + 13.000.000 + 7.000.000 = 4.000.000

Rumus Arus Kas Dari Operasi (Metode Tidak Langsung) = 170.000.000 + 0 + 14.500.000 + 4.000.000 = 188.500.000

Baca juga: Ini Cara Membaca Laporan Arus Kas dan Analisanya

Arus Kas dari Aktivitas Operasi vs Laba Bersih

Arus kas operasi dihitung dengan mengetahui nilai laba bersih, yang berasal dari bagian bawah laporan laba rugi. Karena laporan laba rugi menggunakan akuntansi berbasis akrual, artinya laporan memyat biaya yang mungkin belum benar-benar dibayar.

Dengan demikian, laba bersih harus disesuaikan dengan menambahkan kembali semua biaya non-tunai seperti depresiasi, kompensasi berbasis saham, dan lain-lain.

Setelah laba bersih disesuaikan untuk semua pengeluaran non-kas, laba juga harus disesuaikan dengan perubahan saldo modal kerja. Karena akuntan mengakui pendapatan berdasarkan kapan suatu produk atau jasa dikirimkan meski belum dibayar. Beberapa pendapatan mungkin belum dibayar dan dengan demikian akan menciptakan saldo piutang.

Hal yang sama berlaku untuk biaya yang telah diakui pada laporan laba rugi, tetapi tidak benar-benar dibayar.

Baca juga: Mengenal Berbagai Jenis Arus Kas dalam Laporan Keuangan

Kesimpulan

Arus kas dari aktivitas operasi merupakan indikator yang bagus dari operasi inti perusahaan. Hal ini dapat membantu investor mengukur operasi perusahaan dan melihat apakah operasi inti menghasilkan banyak uang dalam bisnis.

Mengelola arus kas lebih mudah dilakukan dengan menggunakan software akuntansi seperti Kledo. Software ini dibekali dengan berbagai fitur mulai dari otomatisasi 30 jenis laporan keuangan, pajak, pembelian, invoice, manajemen aset, dan masih banyak lagi.

Hanya 4500 per hari saja, Anda sudah bisa menikmati layanan dengan fitur terlengkap dari Kledo. Jadi, tunggu apalagi? Anda bisa mencoba Kledo gratis selama 14 hari melalui tautan ini.