Akuntansi organisasi nirlaba memegang peranan penting dalam memastikan setiap dana yang diterima dari donatur, hibah, maupun kontribusi anggota dikelola secara transparan, akuntabel, dan sesuai dengan tujuan sosial yang telah ditetapkan.

Berbeda dengan perusahaan yang berorientasi pada keuntungan, organisasi nirlaba justru bertumpu pada kepercayaan publik sehingga pencatatan keuangan bukan sekadar kewajiban administratif, melainkan fondasi keberlanjutan organisasi itu sendiri.

Tanpa sistem pencatatan yang rapi, risiko kesalahan penggunaan dana, laporan yang tidak akurat, hingga menurunnya kredibilitas di mata pemangku kepentingan dapat menjadi tantangan serius yang sulit dihindari.

Sayangnya, masih banyak organisasi sosial, yayasan, maupun lembaga keagamaan yang menjalankan pembukuan secara sederhana bahkan manual, sehingga pengelolaan dana terikat dan tidak terikat kerap tercampur tanpa klasifikasi yang jelas.

Melalui artikel ini, Anda akan memahami pengertian akuntansi organisasi nirlaba, karakteristik dan perbedaannya dengan entitas profit, jenis laporan keuangan yang harus disusun, hingga cara menerapkannya secara tepat agar pengelolaan keuangan organisasi berjalan lebih akuntabel.

Apa Itu Akuntansi Organisasi Nirlaba?

Memahami akuntansi organisasi nirlaba tidak bisa dilepaskan dari pemahaman mengenai karakter organisasi itu sendiri, bagaimana sistem pencatatannya bekerja, serta standar yang menjadi pedoman dalam penyusunan laporan keuangan.

Hal ini karena ketiganya saling berkaitan dan menjadi fondasi utama dalam pengelolaan dana secara transparan dan bertanggung jawab.

Pengertian Organisasi Nirlaba

Organisasi nirlaba adalah entitas yang didirikan untuk menjalankan kegiatan sosial, kemanusiaan, keagamaan, pendidikan, atau tujuan publik lainnya tanpa bertujuan membagikan keuntungan kepada pendiri maupun pengurusnya.

Berbeda dengan organisasi profit yang berorientasi pada laba, organisasi nirlaba berfokus pada pencapaian misi sosial yang memberikan manfaat bagi masyarakat luas.

Jika pada perusahaan komersial keuntungan menjadi indikator utama keberhasilan, maka pada organisasi nirlaba ukuran keberhasilannya terletak pada dampak kegiatan yang dijalankan.

Surplus dana yang diperoleh bukan untuk dibagikan sebagai dividen, melainkan digunakan kembali untuk mendukung program dan keberlanjutan organisasi.

Di Indonesia, organisasi nirlaba dapat ditemukan dalam berbagai bentuk dan bidang kegiatan.

Beberapa contohnya antara lain:

- Yayasan pendidikan (sekolah swasta non-profit, pesantren, lembaga kursus sosial)

- Lembaga zakat dan amil

- Organisasi keagamaan

- Lembaga kemanusiaan dan bantuan bencana

- Lembaga sosial dan panti asuhan

- Organisasi lingkungan hidup

- Komunitas pemberdayaan masyarakat

- Perkumpulan profesi yang tidak berorientasi laba

Secara badan hukum, banyak organisasi nirlaba berbentuk Yayasan atau perkumpulan yang terdaftar secara resmi.

Pengertian Akuntansi Organisasi Nirlaba

Accounting Principle Board (APB) Statement No. 4 menyebutkan bahwa akuntansi berfungsi sebagai sistem yang menyediakan informasi keuangan maupun kualitatif untuk mendukung pengambilan keputusan ekonomi.

Sementara itu, pandangan lain merangkum akuntansi sebagai metode pencatatan dan pelaporan yang menghasilkan informasi relevan bagi pihak internal maupun eksternal.

Jika konsep tersebut diterapkan pada organisasi nirlaba, maka akuntansi organisasi nirlaba dapat diartikan sebagai sistem pencatatan dan pelaporan keuangan yang dirancang khusus untuk entitas yang tidak berorientasi pada laba.

Fokus utamanya bukan pada perhitungan keuntungan, melainkan pada pengelolaan dana amanah, pertanggungjawaban penggunaan donasi, serta penyajian laporan yang transparan kepada donatur, pengurus, dan masyarakat.

Dengan demikian, akuntansi organisasi nirlaba tidak hanya berfungsi sebagai alat administrasi, tetapi juga sebagai instrumen akuntabilitas publik yang menjaga kepercayaan terhadap keberlangsungan organisasi.

Dasar Hukum dan Standar Akuntansi yang Berlaku

Dalam praktiknya, akuntansi organisasi nirlaba tidak disusun secara bebas, melainkan harus mengacu pada standar akuntansi yang berlaku agar laporan keuangan dapat dipahami, dibandingkan, dan dipercaya oleh para pemangku kepentingan.

Standar ini menjadi pedoman dalam mengakui, mengukur, menyajikan, dan mengungkapkan informasi keuangan secara sistematis.

Di Indonesia, penyusunan standar akuntansi berada di bawah kewenangan Ikatan Akuntan Indonesia (IAI).

Melalui Dewan Standar Akuntansi Keuangan (DSAK), IAI menetapkan Pernyataan Standar Akuntansi Keuangan (PSAK) yang menjadi rujukan resmi bagi berbagai jenis entitas, termasuk organisasi nirlaba.

Sebelumnya, entitas nirlaba diatur dalam PSAK 45 tentang Pelaporan Keuangan Entitas Nirlaba, yang kemudian mengalami penyesuaian dan integrasi ke dalam standar yang lebih mutakhir sejalan dengan perkembangan regulasi dan konvergensi IFRS.

Standar tersebut mengatur bagaimana organisasi nirlaba menyajikan laporan posisi keuangan, laporan aktivitas, laporan arus kas, serta pengungkapan atas dana terikat dan tidak terikat.

Dengan adanya pedoman ini, laporan keuangan tidak hanya menjadi dokumen internal, tetapi juga alat pertanggungjawaban yang memiliki struktur dan prinsip yang jelas.

Kepatuhan terhadap standar akuntansi menjadi hal yang krusial karena menyangkut kredibilitas organisasi.

Laporan yang disusun sesuai PSAK akan memudahkan proses audit, meningkatkan transparansi kepada donatur, serta memperkuat kepercayaan publik terhadap pengelolaan dana yang dilakukan organisasi nirlaba.

Apakah Pemerintah Termasuk Organisasi Nirlaba?

Instansi pemerintah seperti Pemerintah Republik Indonesia memang tidak berorientasi pada laba, tetapi secara akuntansi dan regulasi, pemerintah tidak dikategorikan sebagai organisasi nirlaba biasa.

Pemerintah menggunakan standar akuntansi tersendiri, yaitu Standar Akuntansi Pemerintahan (SAP), yang berbeda dari standar akuntansi entitas nirlaba yang dikeluarkan oleh Ikatan Akuntan Indonesia.

Artinya, meskipun sama-sama tidak mencari keuntungan, organisasi nirlaba dan instansi pemerintah memiliki sistem pelaporan, pengelolaan anggaran, serta struktur pertanggungjawaban yang berbeda.

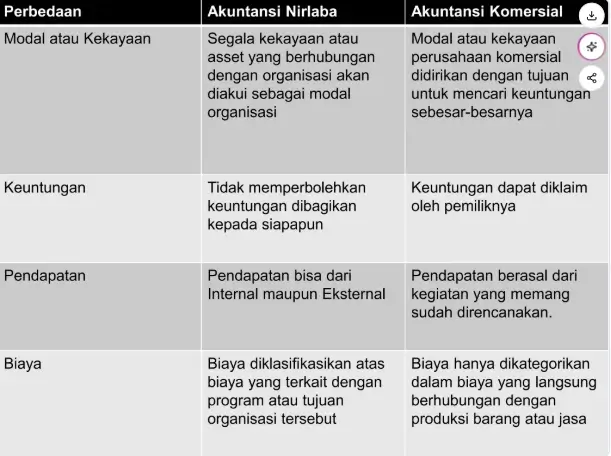

Perbedaan Akuntansi Organisasi Nirlaba dan Akuntansi Komersial

Akuntansi organisasi nirlaba dan akuntansi komersial memiliki perbedaan mendasar yang dipengaruhi oleh tujuan entitas, sumber pendanaan, hingga bentuk pertanggungjawaban kepada pemangku kepentingan.

Agar lebih mudah dipahami, berikut perbandingannya dalam bentuk tabel:

Karakteristik Akuntansi Organisasi Nirlaba

Akuntansi organisasi nirlaba memiliki karakteristik yang berbeda dibandingkan entitas bisnis berorientasi laba, karena sistem pencatatannya dirancang untuk mendukung misi sosial, bukan untuk mengukur keuntungan komersial.

Perbedaan ini terlihat dari tujuan pendirian, struktur pengelolaan, sumber pendanaan, hingga siapa saja yang menggunakan informasi keuangannya.

1. Berorientasi pada Motif Layanan

Organisasi nirlaba dibentuk dengan tujuan utama memberikan layanan kepada masyarakat atau kelompok tertentu.

Layanan tersebut dapat berupa pendidikan, bantuan kemanusiaan, layanan kesehatan, kegiatan keagamaan, fasilitas olahraga, hingga program kesejahteraan sosial lainnya.

Karena tidak berfokus pada laba, layanan sering kali diberikan secara gratis atau dengan biaya minimal.

Dalam konteks akuntansi, orientasi layanan ini memengaruhi bagaimana pendapatan dan beban dicatat, serta bagaimana keberhasilan organisasi diukur bukan dari profit, melainkan dari dampak sosial yang dihasilkan.

2. Keanggotaan dan Struktur Organisasi

Sebagian besar organisasi nirlaba berbentuk yayasan atau badan sosial yang dikelola oleh pengurus, pembina, atau komite eksekutif.

Pengurus tersebut bukanlah pemilik yang berhak atas keuntungan, melainkan pihak yang bertanggung jawab menjalankan visi dan misi organisasi.

Karakteristik ini berdampak pada sistem akuntansi yang menekankan pertanggungjawaban kepada anggota, donatur, dan masyarakat, bukan kepada pemegang saham seperti pada perusahaan profit.

3. Tata Kelola dan Manajemen

Pengelolaan organisasi nirlaba biasanya dilakukan oleh komite atau dewan yang dipilih berdasarkan kesepakatan anggota.

Dalam praktiknya, struktur ini menuntut transparansi yang tinggi karena keputusan keuangan harus dapat dipertanggungjawabkan secara kolektif.

Akuntansi berperan penting dalam menyediakan laporan yang akurat sebagai dasar pengambilan keputusan manajerial.

4. Sumber Pendapatan yang Beragam

Sumber dana organisasi nirlaba umumnya berasal dari:

- Donasi atau sumbangan masyarakat

- Hibah pemerintah

- Iuran anggota

- Warisan atau bantuan pihak tertentu

- Hasil investasi atau kegiatan pendukung lainnya

Karena sebagian dana bersifat amanah dan dapat memiliki pembatasan penggunaan, akuntansi organisasi nirlaba harus mampu memisahkan dana terikat dan tidak terikat secara jelas.

5. Reputasi sebagai Aset Penting

Kepercayaan publik merupakan modal utama organisasi nirlaba.

Reputasi dibangun melalui konsistensi dalam menjalankan program sosial dan keterbukaan dalam pengelolaan dana.

Oleh karena itu, laporan keuangan yang transparan menjadi bagian penting dalam menjaga goodwill organisasi.

6. Pengguna Informasi Akuntansi

Pengguna laporan keuangan organisasi nirlaba tidak hanya terbatas pada pengurus internal, tetapi juga mencakup donatur, calon kontributor, lembaga pengawas, hingga badan hukum terkait.

Karena itu, informasi yang disajikan harus relevan, dapat dipahami, dan sesuai dengan standar akuntansi yang berlaku agar mampu memberikan gambaran yang objektif mengenai kondisi keuangan organisasi.

Baca juga: Akuntansi Keuangan : Definisi dan Berbagai Manfaatnya

Jenis Laporan Keuangan Organisasi Nirlaba Sesuai PSAK Nomor 45

Dalam menjalankan aktivitasnya, organisasi nirlaba tetap wajib menyusun laporan keuangan sebagai bentuk pertanggungjawaban kepada donatur, pengurus, dan pihak berkepentingan lainnya.

Mengacu pada ketentuan yang ditetapkan oleh Ikatan Akuntan Indonesia, entitas nirlaba sekurang-kurangnya menyusun empat jenis laporan keuangan sebagaimana diatur dalam PSAK 45.

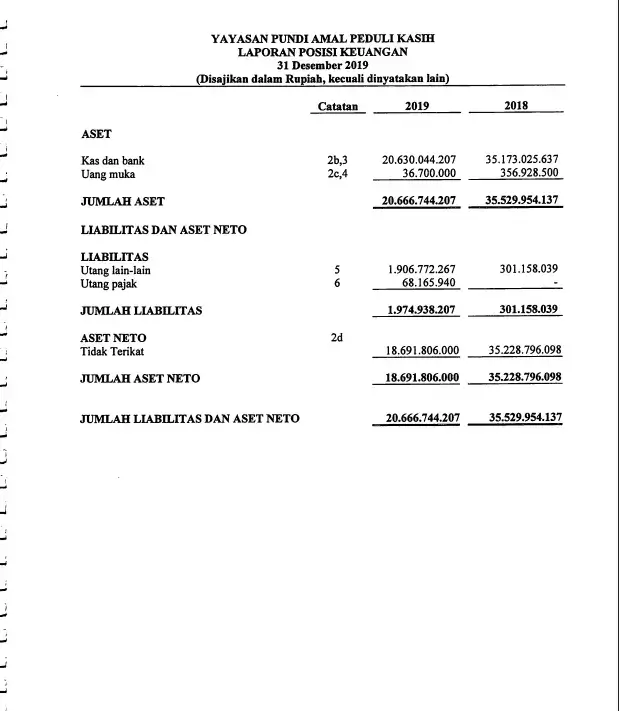

1. Laporan Posisi Keuangan

Laporan posisi keuangan menyajikan informasi mengenai aset, liabilitas, dan aset neto organisasi pada akhir periode pelaporan.

Aset disusun berdasarkan tingkat likuiditasnya, dimulai dari aset yang paling mudah dicairkan seperti kas dan setara kas, hingga aset yang kurang likuid seperti aset tetap.

Selain itu, laporan ini juga menampilkan kewajiban (utang) serta klasifikasi aset neto yang terdiri dari aset neto tidak terikat, terikat sementara, dan terikat permanen.

Klasifikasi ini penting karena menunjukkan batasan penggunaan dana sesuai dengan ketentuan donatur.

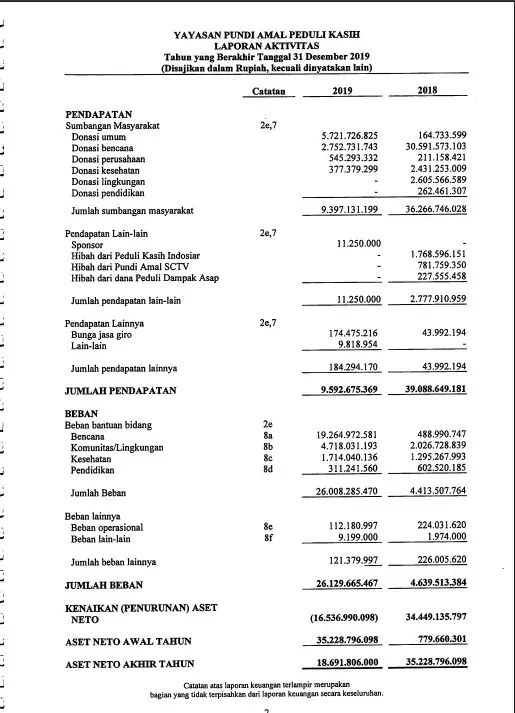

2. Laporan Aktivitas

Organisasi nirlaba tidak menggunakan laporan laba rugi seperti perusahaan profit. Sebagai gantinya, digunakan laporan aktivitas.

Fokus utama laporan ini adalah pada perubahan aset neto selama satu periode.

Di dalamnya tercermin pendapatan yang diperoleh baik dari donasi, hibah, maupun sumber lainnya serta beban yang dikeluarkan untuk menjalankan program dan operasional organisasi.

Melalui laporan aktivitas, pembaca dapat melihat bagaimana dana yang diterima digunakan dan bagaimana pengaruhnya terhadap kondisi keuangan organisasi.

Baca juga: Cara Membuat dan Menyusun Laporan Keuangan Dengan Mudah

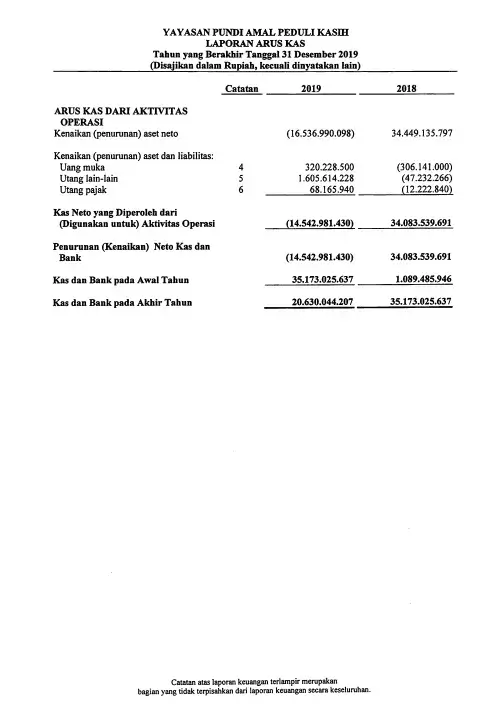

3. Laporan Arus Kas

Laporan arus kas pada organisasi nirlaba secara prinsip serupa dengan entitas bisnis.

Laporan ini menyajikan informasi mengenai arus kas yang diklasifikasikan menjadi tiga aktivitas, yaitu:

- Aktivitas operasi

- Aktivitas investasi

- Aktivitas pendanaan

Laporan arus kas membantu pengguna laporan memahami kemampuan organisasi dalam menghasilkan dan menggunakan kas untuk mendukung kegiatan sosialnya.

4. Catatan atas Laporan Keuangan (CALK)

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan utama.

Bagian ini memberikan penjelasan tambahan mengenai rincian angka-angka yang disajikan dalam laporan posisi keuangan, laporan aktivitas, dan laporan arus kas.

CALK juga memuat kebijakan akuntansi yang digunakan organisasi, seperti metode penyusutan aset tetap, estimasi umur manfaat aset, dasar pengakuan pendapatan, serta informasi penting lainnya yang perlu diketahui pembaca.

Dengan adanya catatan ini, laporan keuangan menjadi lebih transparan dan mudah dipahami secara menyeluruh.

Baca juga: Memahami Creative Accounting dalam Proses Akuntansi Bisnis

Tujuan Laporan Keuangan Organisasi Nirlaba

Penyusunan laporan keuangan organisasi nirlaba bukan sekadar kewajiban administratif, melainkan bagian dari tanggung jawab publik atas pengelolaan dana yang diterima.

Dalam kerangka konseptual yang disusun oleh Financial Accounting Standards Board melalui Statements of Financial Accounting Concepts (SFAC) No. 4, dijelaskan bahwa laporan keuangan organisasi nonbisnis memiliki tujuan yang berbeda dari entitas profit.

Secara umum, tujuan laporan keuangan organisasi nirlaba adalah sebagai berikut:

1. Membantu Pengambilan Keputusan Alokasi Sumber Daya

Laporan keuangan harus mampu menyediakan informasi yang bermanfaat bagi penyedia dana, calon donatur, maupun pihak lain yang berkepentingan dalam mengambil keputusan rasional terkait pemberian atau alokasi sumber daya kepada organisasi.

2. Menilai Kemampuan Organisasi Memberikan Layanan

Informasi keuangan membantu para pemangku kepentingan menilai sejauh mana organisasi mampu mempertahankan dan melanjutkan layanan sosial yang dijalankan.

Hal ini penting karena keberlanjutan program menjadi indikator utama keberhasilan organisasi nirlaba.

3. Mengevaluasi Kinerja Manajemen

Laporan keuangan juga berfungsi sebagai alat evaluasi terhadap kinerja pengelola organisasi dalam menjalankan tanggung jawabnya.

Transparansi penggunaan dana menjadi dasar penilaian apakah manajemen telah mengelola sumber daya secara efektif dan sesuai tujuan.

4. Menyajikan Informasi Mengenai Sumber Daya dan Kewajiban

Laporan harus menggambarkan kondisi sumber daya ekonomi yang dimiliki, kewajiban yang harus dipenuhi, serta perubahan aset neto akibat transaksi dan peristiwa ekonomi selama periode tertentu.

5. Mengukur Kinerja dalam Satu Periode

Melalui laporan periodik, pengguna dapat melihat perubahan kondisi keuangan organisasi, termasuk peningkatan atau penurunan aset neto.

Informasi ini membantu menilai efektivitas program serta hasil pelayanan yang telah diberikan.

6. Menjelaskan Arus Kas dan Likuiditas

Laporan keuangan perlu memberikan gambaran mengenai bagaimana organisasi memperoleh dan menggunakan kas, termasuk kemampuan memenuhi kewajiban jangka pendek serta faktor-faktor yang memengaruhi likuiditas.

Baca juga: Aplikasi Akuntansi dan Kegunaannya untuk Keuangan Bisnis

Istilah-Istilah dalam Akuntansi Organisasi Nirlaba

Dalam praktik akuntansi organisasi nirlaba, terdapat sejumlah istilah khusus yang berkaitan dengan pengelolaan dana dan pembatasan penggunaannya.

Istilah ini penting dipahami karena memengaruhi cara pencatatan, penyajian laporan, serta pertanggungjawaban kepada donatur.

Berikut beberapa istilah yang umum digunakan.

1. Sumbangan Terikat

Sumbangan terikat adalah dana yang diberikan oleh donatur dengan tujuan atau ketentuan tertentu.

Artinya, organisasi tidak dapat menggunakan dana tersebut secara bebas di luar peruntukan yang telah ditetapkan.

Contohnya, donasi yang secara khusus diperuntukkan bagi pembangunan gedung sekolah tidak boleh digunakan untuk membayar biaya operasional rutin.

Dalam laporan keuangan, dana seperti ini biasanya diklasifikasikan sebagai bagian dari aset neto terikat.

2. Sumbangan Tidak Terikat

Sumbangan tidak terikat merupakan dana yang diberikan tanpa pembatasan khusus dari donatur.

Organisasi dapat menggunakan dana ini sesuai kebutuhan operasional dan program yang dianggap prioritas.

Karena fleksibel, sumbangan tidak terikat sering menjadi sumber utama pembiayaan kegiatan sehari-hari, seperti gaji staf, biaya administrasi, atau kebutuhan operasional lainnya.

3. Pembatasan Permanen

Pembatasan permanen adalah ketentuan yang ditetapkan donatur agar pokok dana tidak boleh digunakan, melainkan harus dipertahankan secara utuh.

Biasanya, dana tersebut diinvestasikan dan hanya hasil pengembangannya yang dapat dimanfaatkan.

Contoh yang umum adalah dana abadi (endowment fund), di mana nilai pokok donasi tetap dipertahankan untuk jangka panjang guna menjamin keberlanjutan organisasi.

4. Pembatasan Temporer

Pembatasan temporer adalah pembatasan yang berlaku untuk jangka waktu tertentu atau hingga tujuan tertentu tercapai.

Setelah syarat tersebut terpenuhi, dana dapat direklasifikasi menjadi tidak terikat.

Sebagai contoh, donasi untuk program bantuan bencana yang hanya berlaku selama periode tanggap darurat akan menjadi dana tidak terikat setelah program selesai dijalankan.

Pengelolaan Akuntansi Organisasi Nirlaba

Mengelola akuntansi di organisasi nirlaba bukan sekadar mencatat pemasukan dan pengeluaran.

Di dalamnya ada tanggung jawab moral dan profesional untuk menjaga transparansi, memastikan dana digunakan sesuai tujuan, serta mempertanggungjawabkannya kepada donatur, anggota, dan pihak regulator.

Karena sumber dananya berbeda dengan perusahaan komersial, pendekatan pengelolaannya pun memiliki beberapa kekhasan.

Berikut aspek penting dalam pengelolaan akuntansi organisasi nirlaba:

1. Memilih Metode Akuntansi

Organisasi nirlaba tetap membutuhkan arus kas yang stabil agar kegiatan operasional berjalan lancar.

Sumber dananya bisa berasal dari iuran anggota, donasi, hibah, hingga kegiatan penggalangan dana. Seluruh penerimaan dan pengeluaran tersebut harus dicatat secara sistematis.

Terdapat dua metode pencatatan yang dapat dipilih:

Cash Basis (Basis Kas)

Pendapatan dan beban dicatat saat kas benar-benar diterima atau dibayarkan.

Metode ini lebih sederhana dan cocok untuk organisasi dengan transaksi yang belum terlalu kompleks.

Accrual Basis (Basis Akrual)

Transaksi diakui saat hak dan kewajiban muncul, meskipun kas belum diterima atau dibayarkan.

Metode ini memberikan gambaran kondisi keuangan yang lebih menyeluruh karena mencerminkan seluruh komitmen dan kewajiban organisasi.

Pemilihan metode sebaiknya disesuaikan dengan skala organisasi, kompleksitas transaksi, serta kebutuhan pelaporan kepada pihak eksternal.

2. Memahami Tanggung Jawab Pajak

Meskipun banyak organisasi nirlaba memperoleh status bebas pajak penghasilan, bukan berarti terbebas dari seluruh kewajiban perpajakan.

Beberapa kewajiban tetap harus dijalankan, seperti pemotongan dan pemungutan pajak atas gaji karyawan atau pembayaran jasa.

Apabila pendapatan organisasi sepenuhnya berasal dari sumbangan dan digunakan sesuai tujuan sosialnya, umumnya tidak dikenakan pajak penghasilan badan.

Namun, apabila terdapat aktivitas yang bersifat komersial, maka aspek perpajakannya perlu dianalisis lebih lanjut berdasarkan laporan keuangan.

Karena itu, penting bagi pengurus untuk memahami regulasi perpajakan yang berlaku agar tidak terjadi kesalahan administrasi di kemudian hari.

3. Menyusun Laporan Keuangan

Sebagai bentuk pertanggungjawaban kepada donatur, anggota, dan regulator, organisasi nirlaba tetap wajib menyusun laporan keuangan secara berkala.

Secara umum, laporan yang disusun mencakup laporan posisi keuangan, laporan aktivitas, dan laporan arus kas.

Meskipun format dan istilahnya berbeda dengan entitas komersial, tujuannya tetap sama, yaitu memberikan gambaran yang jelas mengenai kondisi keuangan dan penggunaan dana organisasi.

Yang terpenting bukan hanya kelengkapan laporan, tetapi juga konsistensi, keterbukaan, serta kesesuaiannya dengan standar akuntansi yang berlaku.

Baca juga: 14 Tips Pengelolaan Akuntansi Perusahaan Kecil yang Bisa Ditiru

Kesimpulan

Akuntansi organisasi nirlaba memiliki karakteristik yang berbeda dari entitas komersial karena berfokus pada pelayanan dan pengelolaan dana publik, bukan pencarian laba.

Mulai dari pemilihan metode pencatatan, pemahaman kewajiban pajak, hingga penyusunan laporan keuangan, semuanya harus dilakukan secara tertib dan sesuai standar agar transparansi serta akuntabilitas tetap terjaga.

Namun, dalam praktiknya, pengelolaan akuntansi nirlaba tidak selalu berjalan mulus.

Beberapa kendala yang sering muncul antara lain:

- Pencatatan masih dilakukan secara manual sehingga rawan kesalahan.

- Kurangnya pemahaman pengurus mengenai standar akuntansi nirlaba.

- Kesulitan memisahkan dana dengan pembatasan dan tanpa pembatasan.

- Laporan keuangan tidak tersusun tepat waktu karena keterbatasan SDM.

- Monitoring arus kas kurang optimal, terutama jika sumber dana berasal dari berbagai pihak.

Jika tidak dikelola dengan baik, kendala tersebut bisa berdampak pada menurunnya kepercayaan donatur dan stakeholder.

Di sinilah penggunaan software akuntansi online seperti Kledo dapat menjadi solusi praktis. Dengan sistem yang terintegrasi, pencatatan pemasukan dan pengeluaran bisa dilakukan lebih rapi dan otomatis.

Laporan keuangan dapat dihasilkan secara real time, sehingga memudahkan pengurus dalam memantau kondisi keuangan organisasi.

Selain itu, fitur pengelolaan arus kas dan pelacakan transaksi membantu meminimalkan kesalahan pencatatan.

Anda bisa mengunjungi halaman ini untuk mempelajari lebih lanjut bagaimana Kledo akan membantu organisasi nirlaba.

Setelah mempelajari detail Kledo, Anda dapat mencoba Kledo gratis selama 14 hari melalui tautan ini.

- Penyusutan Saldo Menurun Ganda: Cara Hitung dan Studi Kasus - 8 April 2026

- Pengertian RAB (Rencana Anggaran Biaya), Fungsi, dan Contohnya - 2 April 2026

- Download Contoh RAB Excel Gratis dan Cara Membuatnya - 1 April 2026