Untuk mengetahui kesehatan keuangan perusahaan, tim akuntansi sering kali membuat laporan arus kas. Laporan-laporan ini menunjukkan bagaimana perusahaan menghasilkan modal dari pendanaan dalam periode tertentu. Mempelajari cara menghitung arus kas dari aktivitas pendanaan dapat membantu Anda membuat laporan yang akurat untuk perusahaan, yang dapat membantu tim manajemen membuat keputusan keuangan yang lebih tepat.

Dalam artikel ini, kami mendefinisikan arus kas dari aktivitas pendanaan, menjelaskan cara menghitungnya, dan memberikan contoh dari kasus perusahaan terbuka.

Apa itu Arus Kas dari Aktivitas Pendanaan?

Sebelum mengetahui arus kas dari pendanaan, penting bagi Anda mengetahui bagian dalam laporan arus kas yaitu bagian arus kas dari operasi, investasi, dan pendanaan.

Masing-masing bagian ini penting untuk menentukan area bisnis mana yang mendorong pergerakan kas yang substansial.

- Arus kas operasi mengacu pada dana yang mengalir masuk dan keluar dari bisnis dari kegiatan operasional sehari-hari, seperti penjualan, pengeluaran, dan penagihan.

- Arus kas investasi adalah tentang modal perusahaan yang digunakan untuk membeli aset atau berinvestasi dalam usaha bisnis baru.

- Arus kas pendanaan menggambarkan uang yang mengalir masuk dan keluar dari bisnis dari sumber pembiayaan, seperti pinjaman, investasi ekuitas, atau pembayaran utang

Arus kas dari aktivitas pendanaan atau biasa disebut cash flow from financing (CFF) adalah jumlah bersih pendanaan yang diperoleh organisasi selama periode tertentu.

Organisasi biasanya menerima dan mendistribusikan pendanaan melalui ekuitas, utang, pembayaran dividen, dan sewa modal.

Sebagai contoh, jika sebuah organisasi menerbitkan utang sebesar 100.000.000 namun membeli kembali ekuitas sebesar 100.000.000 dalam suatu periode, arus kas dari aktivitas pendanaan dalam periode tersebut adalah sebesar 0.

Berikut rumus untuk menghitung arus kas dari aktivitas pendanaan:

Arus kas dari aktivitas pendanaan = utang bersih + ekuitas bersih + sewa modal bersih – pembayaran dividen

Dalam persamaan ini, utang bersih, ekuitas bersih, dan sewa modal semuanya mengacu pada jumlah yang telah dibeli kembali oleh perusahaan dikurangi dengan jumlah yang telah dikeluarkan.

Sebaliknya, pembayaran dividen hanya mengacu pada jumlah yang dikeluarkan, karena perusahaan biasanya tidak membeli kembali pembayaran dividen.

Baca juga: Perbedaan Transaksi Internal dan Eksternal dalam Akuntansi

Apa Manfaat Arus Kas dari Aktivitas Pendanaan?

Arus kas dari aktivitas pendanaan penting bagi investor. Arus kas menunjukkan bagaimana perusahaan mendanai operasi dan pertumbuhannya. Perusahaan yang menghasilkan arus kas positif dari aktivitas pendanaan memiliki kesehatan keuangan yang baik.

Hal ini karena CFF dapat mengukur kemampuan perusahaan untuk menghasilkan kas dari aktivitas pendanaannya.

CFF juga penting karena dapat memberikan gambaran mengenai struktur modal perusahaan. Perusahaan dengan banyak utang mungkin mengalami kesulitan menghasilkan CFF yang positif, yang dapat membuatnya berisiko gagal bayar atas pinjamannya.

Perusahaan dengan utang yang sangat sedikit mungkin lebih mudah menghasilkan CFF yang positif, yang mengindikasikan bahwa perusahaan tersebut merupakan investasi yang berisiko lebih rendah.

Bisnis dengan penurunan arus kas yang konsisten mungkin bukan bisnis yang perlu dipertimbangkan untuk berinvestasi. Ini mungkin berarti mereka memiliki utang modal yang signifikan. Anda harus memeriksa aktivitas pinjaman mereka sebelum melakukan pembelian saham perusahaan.

Investor menghindari perusahaan dengan arus kas negatif. Mereka dapat melihat hal ini saat meninjau laporan keuangan, seperti neraca dan laporan laba rugi. Arus kas keluar adalah komponen penting dalam investasi.

Dengan demikian, jika Anda adalah seorang pemilik bisnis, Anda harus bekerja keras untuk menjaga laporan keuanga. Setiap hasil penjualan kas harus diperhitungkan. Ini akan menunjukkan kepada calon investor bahwa penjualan aset modal Anda dalam keadaan baik.

Dalam beberapa kasus, penilaian khusus perlu dilakukan untuk mendapatkan gambaran yang lebih baik tentang data neraca. Misalnya, Anda mungkin memiliki hasil dari asuransi yang tidak Anda perhitungkan. Hal ini dapat berdampak pada arus kas Anda.

Investor perlu mengetahui hal-hal ini jika mempertimbangkan untuk berinvestasi. Dan jika Anda memiliki suntikan uang tunai dari sumber luar, itu perlu dicatat seperti halnya uang tunai keluar.

Pembayaran tunai berulang atau satu kali juga perlu dicatat. Hal ini akan memastikan arus kas pembiayaan yang positif untuk tujuan modal.

Baca juga: Mengenal Days Payable Outstanding (DPO) dalam Manajemen Arus Kas

Apa yang Harus Dimasukkan dalam Arus Kas dari Aktivitas Pendanaan?

Aktivitas pembiayaan menyebabkan arus kas masuk dan keluar dari bisnis. Berikut adalah beberapa item umum yang termasuk dalam arus kas dari aktivitas pembiayaan:

- Transaksi utang

- Transaksi ekuitas

- Pinjaman

- Sewa modal

- Saham

- Pembayaran dividen

- Obligasi

Baca Juga: Apa Itu Fund Flow Analysis dan Bagaimana Cara Menyusunnya?

Cara Menghitung Arus Kas dari Aktivitas Pendanaan

Berikut adalah langkah-langkah yang dapat Anda ikuti untuk menghitung arus kas dari aktivitas pembiayaan:

1. Menentukan penerbitan ekuitas

Ekuitas adalah persentase kepemilikan dalam sebuah organisasi yang memungkinkan pemilik ekuitas tersebut untuk mendapatkan keuntungan dari pertumbuhan bisnis dan mempengaruhi operasi hariannya.

Organisasi sering kali menerbitkan ekuitas kepada investor untuk meningkatkan modal untuk pengeluaran bisnis dan mendapatkan mitra bisnis.

Jika sebuah bisnis menerbitkan ekuitas kepada investor, maka hal ini menentukan nilai organisasi saat ini.

Sebagai contoh, jika seorang investor membeli 50% ekuitas dalam sebuah bisnis seharga 500.000.000, perusahaan dapat menentukan bahwa nilainya saat ini adalah 1 milyar.

Dalam contoh ini, investor akan memiliki 50% bisnis dan mungkin dapat mempengaruhi proses pengambilan keputusan.

2. Menghitung pembelian kembali ekuitas

Pembelian kembali ekuitas sering kali terjadi ketika sebuah bisnis yang memiliki investor berencana untuk mendapatkan kembali persentase kepemilikan mayoritas.

Jika nilai organisasi telah berkembang dari waktu ke waktu, organisasi mungkin harus membeli kembali ekuitas dengan harga yang lebih tinggi daripada penerbitan ekuitas awal.

Sebagai contoh, jika sebuah organisasi menerbitkan 25% saham ekuitas dalam bisnisnya seharga 250.000.000 lima tahun yang lalu, tetapi bisnis tersebut sekarang bernilai 2 Milyar, organisasi tersebut mungkin harus membeli kembali ekuitas tersebut seharga 500.000.000.

Baca juga: 24 KPI dan Metrik dalam Pengelolaan Arus Kas Bisnis

3. Menentukan penerbitan utang

Penerbitan utang adalah uang yang dipinjam perusahaan dari lembaga keuangan atau pihak swasta dengan rencana untuk melunasi utang tersebut.

Organisasi sering kali menerbitkan utang untuk meningkatkan modal untuk pengeluaran bisnis.

Uang yang diterima perusahaan dari utang biasanya dalam bentuk pinjaman, yang dibayar kembali dengan tingkat bunga yang ditetapkan.

Sebagai contoh, jika sebuah perusahaan menerbitkan utang sebesar 500.000.000 dengan tingkat bunga 10%, perusahaan tersebut mungkin harus membayar kembali kepada kreditur sebesar $550.000.000.

4. Menghitung pembayaran utang

Pelunasan utang sering kali terjadi ketika bisnis tidak lagi membutuhkan suntikan modal, yaitu dana baru dari investor, atau ketika jangka waktu pinjaman berakhir.

Kreditur sering kali meminta debitur untuk melunasi pinjaman dalam jangka waktu tertentu setelah mereka memberikannya.

Sebagai contoh, jika sebuah lembaga keuangan meminjamkan sebuah bisnis sebesar 400.000.000 dengan suku bunga 5% dan menetapkan jangka waktu pinjaman selama dua tahun, maka bisnis tersebut harus membayar kembali 420.000.000 kepada lembaga keuangan tersebut dalam jangka waktu dua tahun.

5. Menghitung penerbitan sewa guna usaha modal

Sewa guna usaha memberikan pembeli sewa guna usaha ini kepemilikan sementara atas suatu aset.

Ketika masa sewa berakhir, penyewa dapat membeli kembali kepemilikan aset tersebut dengan harga diskon.

Sebagai contoh, sebuah bisnis dapat menyewakan aset senilai 500.000.000 kepada lembaga keuangan selama lima tahun, dengan opsi untuk membeli kembali aset tersebut seharga 450.000.000 pada akhir lima tahun.

6. Menghitung pembelian kembali sewa guna usaha modal

Organisasi dapat membeli kembali (buyback) sewa guna usaha modal untuk mengklaim penyusutan aset tertentu, sehingga mengurangi penghasilan kena pajak.

Pembelian kembali ini dapat terjadi pada akhir masa sewa guna usaha, karena perusahaan dapat memberikan opsi kepada penyewa guna usaha untuk membeli kembali pada awal sewa guna usaha.

Sebagai contoh, sebuah organisasi dapat menerbitkan sewa guna usaha modal senilai 100.000.000 dan membelinya kembali dalam periode yang sama dengan harga 90.000.000, sehingga total bersihnya menjadi 10.000.000.

Baca juga: Pahami Analisis Arus Kas (Cash Flow Analysis) untuk Bisnis

7. Kurangi penerbitan dari pembelian kembali

Untuk menghitung jumlah bersih ekuitas, utang, dan sewa guna usaha modal, kurangi penerbitan dari pembelian kembali atau buyback.

Jika jumlah yang Anda hitung dari pengurangan ini negatif, maka jumlah bersihnya negatif, yang berarti organisasi telah mendistribusikan lebih banyak keuangan daripada yang diterimanya.

Misalnya, jika sebuah perusahaan menerbitkan utang sebesar 10.000.000 namun membayar kembali 5.000.000 dalam periode tertentu, maka jumlah bersih utangnya dalam periode tersebut adalah -$5.000.000.

8. Menentukan pembayaran dividen

Organisasi mendistribusikan pembayaran dividen kepada para pemegang saham secara berkala.

Pembayaran dividen adalah cara lain bagi pemegang saham untuk mendapatkan keuntungan dari kepemilikan saham tanpa menjualnya.

Hal ini juga dapat mendorong investor perusahaan untuk memegang saham dalam jangka waktu lama.

Jumlah pembayaran dividen yang diterima pemegang saham bergantung pada jumlah saham yang mereka miliki dan persentase dividen yang diberikan oleh perusahaan publik.

Contohnya, jika perusahaan menawarkan pembayaran dividen 1% dan pemegang saham memiliki saham yang saat ini bernilai 10.000.000, mereka menerima pembayaran 100.000 setiap kali perusahaan membayar dividen.

9. Masukkan nilai ke dalam rumus

Untuk menemukan total arus kas bersih dari aktivitas pendanaan, tambahkan total bersih dari ekuitas, utang, dan sewa modal dalam periode tersebut, lalu kurangi jumlah total pembayaran dividen.

Hal ini memungkinkan Anda untuk menentukan apakah arus kas perusahaan dari aktivitas pendanaan positif atau negatif dalam periode tersebut.

Sebagai contoh, bayangkan total ekuitas bersih perusahaan adalah 100.000.000, total utang bersihnya adalah 50.000.000, total bersih dari sewa guna usaha adalah 25.000.000, dan perusahaan membagikan dividen sebesar 75.000.000 dalam satu periode.

Akuntan perusahaan akan memasukkan nilai-nilai ini ke dalam rumus:

Arus kas dari aktivitas pendanaan = 50.000.000 + 100.000.000 + 25.000.000 – 75.000.000 = 100.000.000

Ini berarti total arus kas bersih perusahaan dari aktivitas pendanaan dalam periode tersebut adalah 100.000.000.

Baca juga: Pahami Aktivitas Operasi dari Arus Kas Berikut Ini

Contoh Nyata Analisis Arus Kas Pendanaan

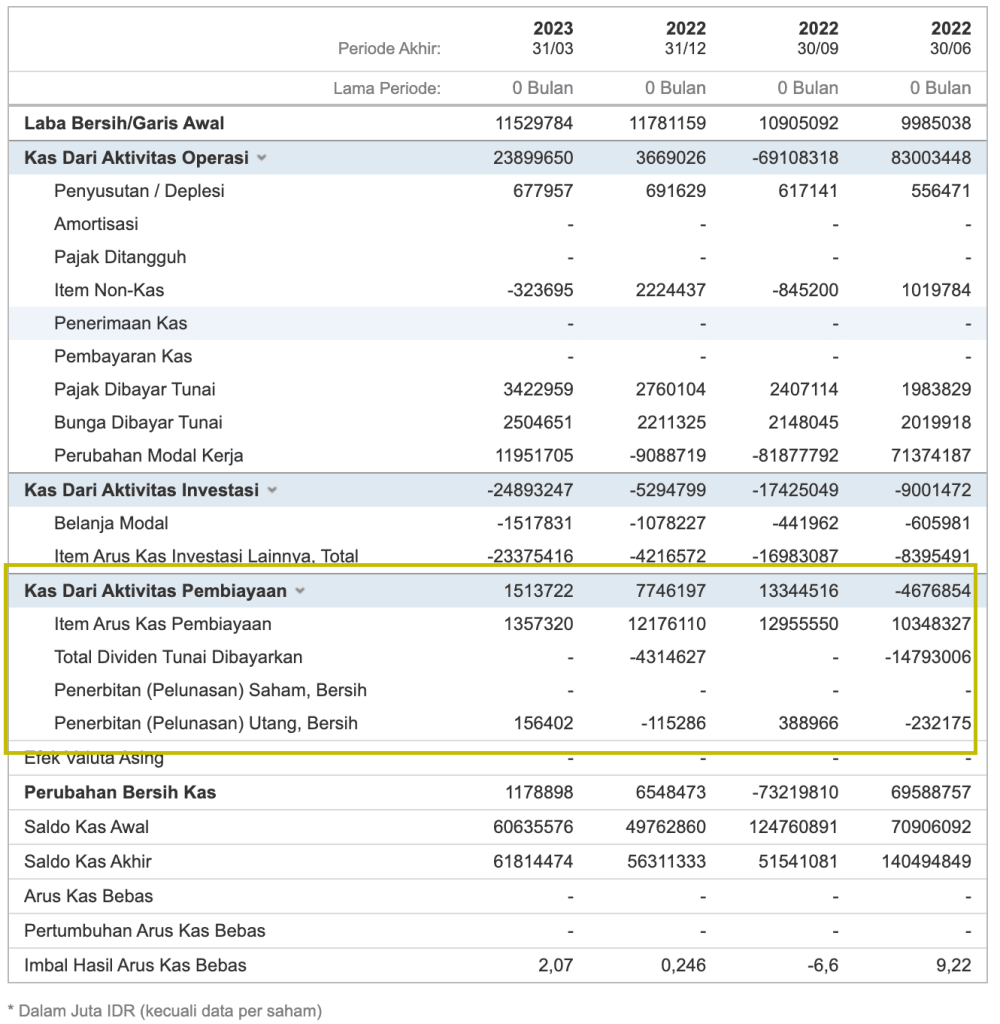

Berikut adalah tabel laporan arus kas dari Bank BCA:

Untuk laporan keuangan lengkap tahun 2022 yang sudah diaudit, Anda bisa mengaksesnya melalui tautan ini.

Berikut adalah analisis arus kas pendanaan dari laporan keuangan PT Bank Central Asia Tbk. (BBCA) untuk tahun yang berakhir pada 31 Desember 2022:

Arus Kas Pendanaan

- Penjualan saham biasa

- Penjualan saham preferen

- Pengembalian pinjaman

- Pembayaran dividen

- Pembelian kembali saham

- Perubahan dalam saldo laba yang ditahan

Arus kas pendanaan BBCA untuk tahun yang berakhir pada 31 Desember 2022 adalah negatif Rp52,8 triliun. Hal ini disebabkan oleh beberapa faktor, yaitu:

- Penjualan saham biasa sebesar Rp23,1 triliun untuk mendanai ekspansi bisnis.

- Pengembalian pinjaman sebesar Rp16,3 triliun.

- Pembayaran dividen sebesar Rp8,9 triliun.

- Pembelian kembali saham sebesar Rp4,5 triliun.

- Perubahan dalam saldo laba yang ditahan sebesar Rp1,0 triliun.

Arus kas pendanaan yang negatif ini menunjukkan bahwa BBCA membutuhkan dana untuk membiayai ekspansi bisnisnya. Hal ini merupakan hal yang positif, karena menunjukkan bahwa BBCA memiliki rencana pertumbuhan yang kuat.

Namun, arus kas pendanaan yang negatif juga menunjukkan bahwa BBCA memiliki beban keuangan yang tinggi. Hal ini dapat menjadi risiko bagi BBCA, jika beban keuangan ini tidak dapat dikendalikan.

Secara keseluruhan, analisis arus kas pendanaan BBCA menunjukkan bahwa perusahaan memiliki rencana pertumbuhan yang kuat, tetapi juga memiliki beban keuangan yang tinggi. Hal ini dapat menjadi risiko bagi BBCA, jika beban keuangan ini tidak dapat dikendalikan.

Baca juga: Proyeksi Arus Kas: Pengertian, Manfaat, Cara Membuat, dan Contohnya

Kesimpulan

Arus kas dari aktivitas pendanaan atau cash flow from financing (CFF) adalah bagian penting dari laporan arus kas perusahaan.

Dengan memahami dari mana kas perusahaan berasal, investor bisa mendapatkan gambaran yang lebih baik tentang kesehatan bisnis.

Selain itu, analis dapat menggunakan CFF untuk membantu memprediksi kebutuhan kas perusahaan di masa depan.

Jika Anda pemilik bisnis, penting bagi Anda untuk mengetahui cara membuat laporan arus kas dan juga menganalisis setiap laporan arus kas untuk mengetahui kesehatan financial bisnis Anda.

Jika Anda masih menggunakan cara manual untuk proses pembuatan laporan arus kas, Anda bisa beralih ke solusi yang lebih modern seperti menggunakan software akuntansi online Kledo.

Kledo adalah software akuntansi online harga terjangakau dan memudahkan Anda dalam membuat 50 laporan keuangan secara instan, termasuk laporan arus kas.

Jika tertarik, Anda bisa mencoba menggunakan Kledo secara gratis selama 14 hari melui tautan ini.

- Rekap Webinar: Kledo X EnforceA – Anti Panik Tax Season - 23 Juni 2026

- Beban Dibayar Dimuka: Pengertian, Manfaat, dan Contoh Jurnalnya - 10 Juni 2026

- Jurnal Biaya Dibayar Di Muka: Cara Membuat dan Contohnya - 10 Juni 2026