Akuntansi entri ganda bergantung pada akun-T untuk melacak debit dan kredit dalam akun tertentu seperti aset atau kewajiban. Organisasi dapat menggunakan buku besar bentuk T untuk mendapatkan wawasan yang lebih dalam tentang semua transaksi yang memengaruhi perolehan pendapatan dan profitabilitas secara keseluruhan.

Jika Anda memantau keuangan bisnis dan perlu melacak debit dan kredit ke berbagai akun, buku besar bentuk T memberi Anda garis besar untuk mengatur data penting ini.

Dalam artikel ini, kami membahas apa itu akun T, bagaimana cara membuat buku besar bentuk T, dan beberapa contoh seperti apa akun T dan bagaimana menggunakannya untuk pembukuan bisnis Anda.

Apa itu akun T?

Akun T adalah langkah pertama dalam belajar tentang akuntansi. Meskipun mereka dapat memakan waktu, mereka sederhana, dan sederhana itu baik.

Akun T adalah cara mudah untuk mewakili satu akun. Mereka bekerja dengan sistem akuntansi entri ganda untuk mengurangi kemungkinan kesalahan. Mereka adalah cara visual untuk merekam semua transaksi yang dilakukan perusahaan.

Jika Anda baru mengenal pembukuan, kamo sarankan untuk membuat akun T untuk semua akun Anda, dari berbagai aset dan kewajiban Anda yang ditemukan di neraca hingga pendapatan dan pengeluaran yang ditemukan pada laporan laba rugi (juga disebut laporan laba rugi).

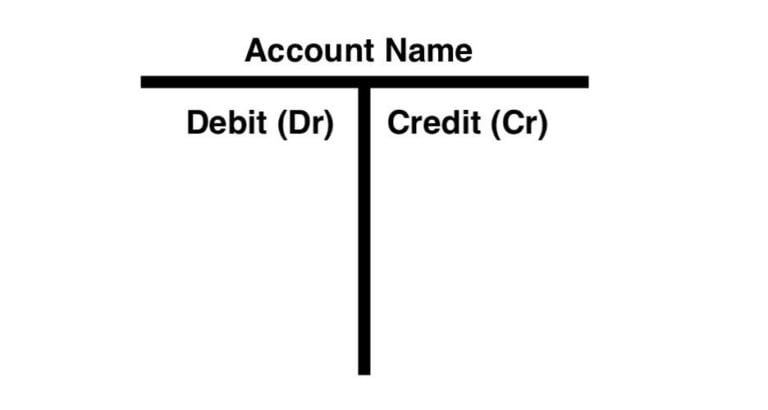

Istilah ini juga menggambarkan tampilan entri pembukuan. Pertama, sebuah huruf besar T digambar pada sebuah halaman.

Judul rekening kemudian dimasukkan tepat di atas garis horizontal atas, sedangkan di bawahnya dicantumkan debet di sebelah kiri dan kredit dicatat di sebelah kanan, dipisahkan oleh garis vertikal huruf T.

Akun T juga disebut akun buku besar bentuk T.

Baca juga: Neraca Saldo: Pengertian, Fungsi, dan Jenisnya yang Wajib Diketahui

Bagaimana Cara Membuat Buku Besar Bentuk T?

Akun T dasar memiliki komponen berikut:

- Pertama, dua garis digambar yang terlihat seperti huruf T.

- Judul akun kemudian ditulis di atas garis horizontal.

- Sisi debit ada di sebelah kiri.

- Sisi kredit ada di sebelah kanan.

Berikut adalah contoh Akun T:

Seperti yang Anda lihat, akun T mendapatkan namanya dari dua baris yang memisahkan bagian. Itu terlihat seperti T dan itu adalah akun, maka akun T. Cukup sederhana, bukan?!

Di bagian atas Anda memiliki nama akun, misalnya “cash”, “ekuitas pemilik”, atau “utang usaha”. Kemudian, di dalam T, sisi kiri untuk debit dan sisi kanan untuk transaksi kredit.

Beberapa akun memiliki saldo di sisi debit, sementara yang lain memiliki saldo di sisi kredit.

Baca juga: Apa Itu Catatan Atas Laporan Keuangan? Ini Pembahasan Lengkapnya

Akun Apa Saja yang Ada dalam Akun T?

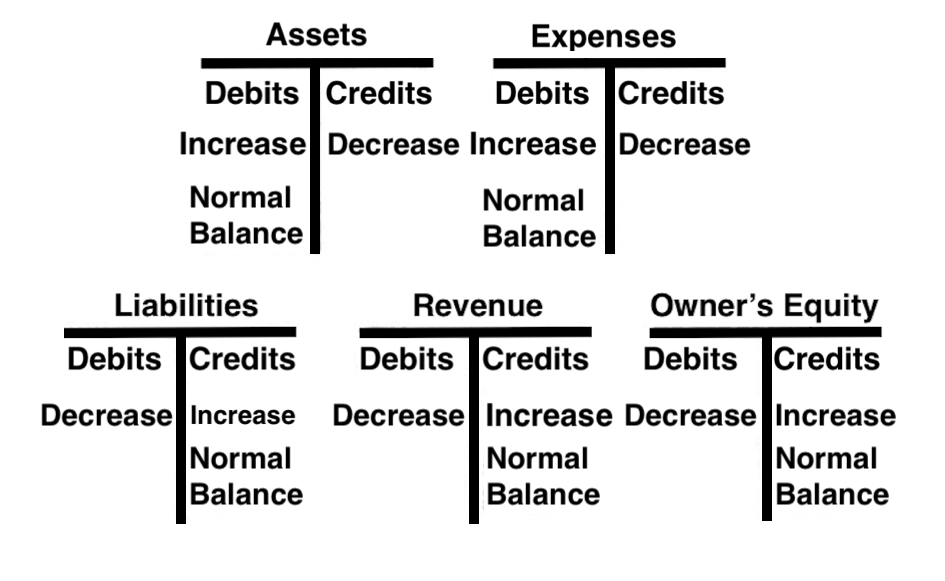

Lihatlah bagan berikut untuk melihat di mana akun yang berbeda menyimpan saldo mereka:

Seperti yang Anda lihat, aset dan pengeluaran memiliki saldo normal di sebelah kiri, sedangkan kewajiban, pendapatan, dan ekuitas pemilik memiliki saldo normal di sebelah kanan.

Kamio mengatakan saldo normal karena mereka tidak selalu memiliki saldo di sisi-sisi itu — tetapi seharusnya.

Misalnya, jika rekening giro Anda dalam overdraft maka Anda memiliki kas negatif, yang akan menunjukkan saldo di sisi kanan. Ini pada dasarnya berarti Anda memiliki kewajiban tunai, bukan aset, yang tidak baik.

Baca juga: Yuk, Ketahui 10 Fungsi Akuntansi yang Sangat Penting bagi Bisnis

Kenaikan dan penurunan saldo akun T

Untuk akun yang berbeda, debit dan kredit dapat berarti peningkatan atau penurunan saldo akun tersebut. Untuk semua akun aset, yang meliputi kas, piutang, properti, pabrik, peralatan, dll., entri di sisi kiri T (entri debit) berarti peningkatan saldo akun tersebut.

Entri sisi kanan (entri kredit), di sisi lain, berarti pengurangan saldo akun itu. Untuk akun kewajiban, yang mencakup hutang tagihan, pinjaman, gaji terutang, dll., persamaan ini justru sebaliknya.

Entri di sisi kiri T (entri debit) menandakan penurunan saldo akun itu, sedangkan entri sisi kanan (entri kredit) di akun T berarti peningkatan saldo akun tersebut.

Jadi:

- Entri sisi Debit muncul di sisi kiri akun T. Entri debit meningkatkan aset dan saldo akun prabayar sementara itu mengurangi saldo akun kewajiban dan ekuitas.

- Entri sisi Kredit muncul di sisi kanan akun T. Ini meningkatkan kewajiban, biaya,

Baca artikel ini untuk mengetahui lebih jauh tentang apa itu debit dan kredit dalam akuntansi.

Mengapa Akuntan Menggunakan Akun T?

Ingat ketika kami mengatakan diatas bahwa akun T adalah hal pertama yang saya pelajari di kelas akuntansi di sekolah bisnis?

Nah, itulah alasan utama akuntan menggunakan akun T secara khusus. Pada saat Anda memiliki sertifikat akuntansi, Anda memiliki setidaknya pengalaman menggunakan akun T.

Proses ini sederhana, mudah dibaca, dan umumnya sangat mudah. Ketika seorang akuntan mencari kesalahan, memeriksa ulang pekerjaan pemegang buku selama audit, atau umumnya ingin lebih memastikan tidak ada kesalahan, akun T adalah alat yang paling aman untuk kegagalan.

Mereka sering dilakukan di atas kertas dengan pensil sambil menelusuri buku besar di Google Sheets, Microsoft Excel, atau laporan keuangan yang dibuat oleh software akuntansi Kledo

Dengan membuat jejak kertas antara dokumen digital di satu sisi dan kwitansi, faktur, dll. di sisi lain, akuntan bisa lebih yakin bahwa pembukuan sudah beres.

Itu sebabnya akuntan menggunakan buku besar bentuk T secara khusus, tetapi mengapa mereka melakukan semua ini? Semuanya bermuara pada keamanan yang diberikan oleh akuntansi entri ganda.

Double-entry accounting adalah metode pencatatan setiap transaksi dua kali untuk memastikan tidak ada yang terlewatkan. Setiap transaksi memiliki dua bagian yang sama, satu debet dan satu kredit.

Dengan mencatat bagian debit dan kredit dari transaksi dan kemudian menjalankan neraca percobaan, akuntan dapat yakin bahwa tidak ada yang terlewatkan. Jika buku tidak seimbang, maka ada sesuatu yang salah, dan mereka harus mencarinya.

Faktanya, kesalahan itu sendiri biasanya memberi tahu akuntan apa yang salah dan membuatnya lebih mudah untuk menemukan kesalahannya.

Baca juga: Mengenal Sistem Inventory dalam Bisnis dan Tips Memilihnya

Keuntungan Menggunakan Akun T

Akun T memiliki dua keuntungan yang sangat sederhana: mudah dan jelas.

Meskipun itu mungkin tidak tampak membantu, itu adalah segalanya dalam pembukuan, terutama jika Anda melakukannya sendiri.

Anda menginginkan sistem pembukuan yang dapat dikelola, terutama jika Anda melakukannya di rumah. Dengan menggunakan akun T dan buku besar, Anda memiliki sistem pencatatan yang sederhana dan umumnya sangat mudah diterapkan.

Anda juga menginginkan sesuatu yang dapat diambil oleh siapa saja dan dipahami. Anda tidak ingin petugas pajak, VC, bank, atau orang lain bingung dengan pekerjaan Anda.

Tentu Anda tidak ingin kehilangan pinjaman atau investasi yang dibutuhkan karena seseorang tidak dapat memahami pembukuan Anda, bukan?

Baca juga: Jurnal Khusus: Pengertian, Manfaat, dan Contoh Transaksinya

Masalah dalam Menggunakan Akun T

Masalah utama dengan akun T adalah bahwa mereka memakan waktu. Anda perlu mengatur setiap akun secara terpisah dan kemudian melaluinya terus-menerus untuk mencatat setiap transaksi yang masuk.

Anda juga ingin mencatat setiap transaksi lagi di buku besar bentuk T Anda untuk memiliki semua transaksi di satu tempat.

Melakukan dua set akuntansi entri ganda adalah cara yang bagus untuk memastikan pembukuan Anda lengkap dan akurat, tetapi juga memakan waktu.

Itu sebabnya kami menyarankan Anda untuk menggunakan software akuntansi Kledo untuk proses pembukuan yang lebih baik.

Dengan menggunakan Kledo, Anda bisa secara otomotis melakukan penjurnalan dan juga membuat laporan keuangan dalam hitungan detik.

Tidak percaya? Anda bisa mencoba menggunakan Kledo secara gratis melalui tautan pada gambar di bawah ini:

Baca juga: Nota Debit: Definisi, Karakteristik, Komponen dan Bedanya dengan Nota Kredit

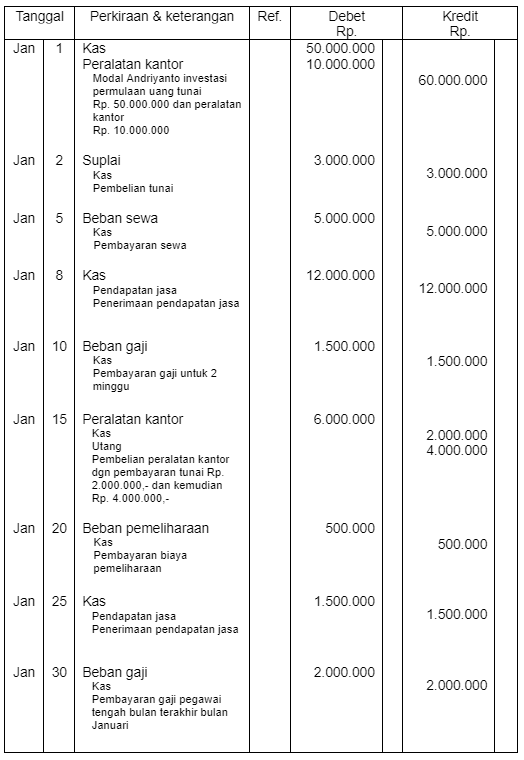

Contoh Penjurnalan Akun T dalam Sebuah Bisnis

Pada tanggal 1 Januari 2022 Andriyanto memulai usaha. Sebagai modal pertama diinvestasikan Uang tunai = Rp. 50.000.000,- dan Peralatan kantor = Rp. 10.000.000,-. Selama bulan Januari terjadi transaksi:

- Jan 02 beli tunai suplai Rp. 3.000.000,-

- Jan 05 bayar sewa Rp. 5.000.000,-

- Jan 08 terima pendapatan jasa atas usaha Rp.12.000.000.-

- Jan 10 bayar beban gaji 2 minggu Rp. 1.500.000,-

- Jan 15 beli dengan kredit peralatan kantor Rp. 6.000.000,-

- Jumlah tsb dibayar tunai Rp. 2.000.000

- Dan sisanya dibayar kemudian

- Jan 20 bayar beban pemeliharaan Rp. 500.000,-

- Jan 25 terima pendapatan jasa Rp.1.500.000,-Jan 30 bayar gaji pegawai tengah bln terakhir Jan Rp. 2.000.000,-

Untuk penjurnalannya, Anda bisa melihatnya di bawah ini:

Baca juga: Mengenal Berbagai Contoh Transaksi dalam Akuntansi

Kesimpulan

Itulah pembahasan lengkap mengenai buku besar bentuk sampai proses penjurnalannya. Seperti yang sudah kita tahu, proses membuat jurnal dalam akuntansi memang memakan waktu dan rentan kesalahan.

Untuk proses penjurnalan dan akuntansi yang lebih baik, Anda bisa mencoba menggunakan software akuntansi modern seeperti Kledo yang akan mengotomatiskan hampir seluruh proses pembukuan dalam bisnis Anda.

Jika Anda tertarik, Anda bisa mencoba menggunakan Kledo secara gratis melalui tautan ini.

- Rekap Webinar: Kledo X EnforceA – Anti Panik Tax Season - 23 Juni 2026

- Beban Dibayar Dimuka: Pengertian, Manfaat, dan Contoh Jurnalnya - 10 Juni 2026

- Jurnal Biaya Dibayar Di Muka: Cara Membuat dan Contohnya - 10 Juni 2026