Laporan keuangan adalah pilar penting dalam mengukur dan memahami kesehatan finansial suatu entitas bisnis, termasuk koperasi.

Pentingnya memahami standar laporan keuangan koperasi tidak hanya terletak pada kepatuhan peraturan, tetapi juga sebagai alat untuk pengelolaan yang efektif, pengambilan keputusan yang tepat, dan membangun kepercayaan di antara anggota dan pihak eksternal.

Artikel ini akan menjelaskan berbagai jenis laporan keuangan koperasi dan juga contoh laporan keuangan yang harus ada dalam koperasi yang beroperasi di Indonesia.

Baca terus artikel ini sampai selesai untuk mendapatkan informasi yang lengkap dan mendalam.

Standar Laporan Keuangan Koperasi di Indonesia

Standar Laporan keuangan koperasi mengacu pada pedoman umum akuntansi koperasi sektor rill NOMOR 12/Per/M.KUKM/IX/2015, menyatakan bahwa Koperasi sektor riil yang tidak memiliki akuntabilitas publik, dipersyaratkan laporan keuangannya mengacu kepada Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK-ETAP).

Setalah itu, Kementerian Koperasi dan Usaha Kecil dan Menengah telah menerbitkan Peraturan Menteri Koperasi dan Usaha Kecil Menengah (Permenkop) Nomor 2 Tahun 2024 tentang Kebijakan Akuntansi Koperasi.

Permenkop ini mewajibkan koperasi untuk menggunakan Standar Akuntansi Keuangan (SAK) yang diterbitkan Ikatan Akuntan Indonesia (IAI), baik SAK Indonesia, SAK Indonesia untuk Entitas Privat (SAK EP), maupun SAK Indonesia untuk Entitas Mikro, Kecil, Menengah (SAK EMKM).

Penerbitan Permenkop ini semakin memperkuat legitimasi penggunaan SAK yang diterbitkan IAI di dalam ekosistem bisnis dan perekonomian Indonesia.

Permenkop 2/2024, yang ditandatangani oleh Menteri Koperasi dan UKM Teten Masduki, disusun sebagai pedoman bagi koperasi dalam menyusun laporan keuangan dan menetapkan kebijakan akuntansi koperasi berdasarkan SAK yang berlaku di Indonesia.

Permenkop ini mengatur secara rinci penggunaan SAK oleh koperasi berdasarkan karakteristik masing-masing.

Koperasi simpan pinjam wajib menggunakan SAK EP. Namun koperasi simpan pinjam yang telah menggunakan SAK Indonesia, dikecualikan dari kewajiban penggunaan SAK EP. Selanjutnya koperasi sektor riil menggunakan SAK yang diatur oleh instansi pembina sektor usaha.

Dalam hal instansi pembina sektor usaha belum mengatur SAK untuk koperasi, kebijakan akuntansi koperasi menggunakan SAK Indonesia, SAK EP, dan SAK EMKM. Sementara koperasi yang menjalankan kegiatan usaha di sektor jasa keuangan menggunakan SAK yang diatur oleh Otoritas Jasa Keuangan.

Dilansir dari IAI, selain mewajibkan penggunaan SAK bagi koperasi, beberapa substansi dalam pengaturan Permenkop 2/2024 antara lain tentang kewajiban penyusunan laporan keuangan yang terdiri dari laporan keuangan tahunan dan laporan keuangan periodik.

Laporan keuangan tahunan disusun sebagai satu kesatuan laporan tahunan yang wajib dipertanggungjawabkan dan disahkan dalam Rapat Anggota Tahunan Koperasi. Sementara laporan keuangan periodik disusun dalam periode triwulanan, semesteran, dan sewaktu-waktu dalam hal diperlukan.

Permenkop ini juga mewajibkan laporan keuangan koperasi disusun dalam bahasa Indonesia dan menggunakan denominasi mata uang rupiah, serta harus ditandatangani oleh pengurus koperasi.

Baca juga: 3 Jenis Laporan Keuangan Bulanan dan Cara Membacanya

Laporan keuangan ini wajib disampaikan melalui sistem pelaporan secara elektronik, kecuali dalam kondisi tertentu dapat disampaikan secara manual. Laporan keuangan itu disampaikan paling lambat pada 30 April untuk koperasi primer dan 30 Juni untuk koperasi sekunder.

Menteri juga telah menetapkan sanksi bagi koperasi yang tidak menerapkan ketentuan yang diatur Permenkop 2/2024.

Sanksi itu diberikan berjenjang, mulai dari teguran tertulis, penangguhan penerbitan sertifikat nomor induk koperasi, penurunan penilaian kesehatan, pembekuan sementara dan pencabutan izin usaha simpan pinjam, hingga penutupan dan pembubaran koperasi.

PermenkopUKM Nomor 2/2024 tentang Kebijakan Akuntansi Koperasi dapat diunduh pada link berikut:

Baca juga: Laporan Keuangan Syariah: Prinsip, Komponen, dan Contohnya

3 Proses Penyusunan Laporan Keuangan Koperasi

1. Pengumpulan data keuangan

Proses penyusunan laporan keuangan dimulai dengan pengumpulan data keuangan yang akurat dan lengkap.

Data ini berasal dari berbagai transaksi yang terjadi dalam koperasi, yang perlu didokumentasikan dengan baik untuk memastikan kebenarannya.

- Dokumentasi Transaksi Keuangan Koperasi: Setiap transaksi yang terjadi, baik pemasukan maupun pengeluaran, harus dicatat dan didokumentasikan secara lengkap. Hal ini meliputi faktur, bukti pembayaran, kwitansi, serta dokumen pendukung lainnya. Dokumentasi yang baik akan mempermudah verifikasi dan meminimalkan kesalahan dalam laporan keuangan.

- Melakukan Pembukuan yang Akurat: Pembukuan yang terstruktur dan akurat sangat penting untuk menghasilkan laporan keuangan yang sah. Setiap transaksi yang dicatat harus sesuai dengan prinsip akuntansi yang berlaku, baik dalam hal pencatatan debit maupun kredit, serta pemisahan antara transaksi pribadi dan koperasi.

2. Pengklasifikasian dan pengolahan data

Setelah data keuangan terkumpul, langkah selanjutnya adalah pengklasifikasian dan pengolahan data untuk memastikan bahwa informasi tersebut tersusun dengan rapi dan sesuai dengan kategori yang tepat.

- Klasifikasi Aset, Kewajiban, Pendapatan, dan Beban: Data yang telah terkumpul kemudian diklasifikasikan dalam kategori yang sesuai. Aset, seperti kas, piutang, dan barang inventaris, harus dipisahkan dengan jelas dari kewajiban koperasi, seperti utang atau pinjaman. Pendapatan yang diperoleh koperasi dari kegiatan usaha juga harus dibedakan dengan beban operasional, seperti biaya administrasi, gaji karyawan, dan beban lainnya. Pengklasifikasian yang tepat memastikan laporan keuangan dapat menunjukkan kondisi keuangan yang sebenar-benarnya.

- Penyesuaian dan Rekonsiliasi Data: Setelah pengklasifikasian, seringkali perlu dilakukan penyesuaian dan rekonsiliasi data untuk memastikan kesesuaian antara laporan yang tercatat dengan kondisi sebenarnya. Hal ini termasuk penyusunan jurnal penyesuaian untuk transaksi yang belum tercatat atau perubahan nilai aset dan kewajiban yang terjadi selama periode laporan.

Baca Juga: Contoh Pencatatan Akuntansi Koperasi Simpan Pinjam

3. Penyusunan laporan keuangan

Tahap terakhir adalah penyusunan laporan keuangan berdasarkan data yang telah diklasifikasikan dan disesuaikan. Penyusunan laporan keuangan harus dilakukan dengan cermat agar informasi yang disajikan akurat dan memenuhi standar akuntansi yang berlaku.

- Penyusunan Berdasarkan Prinsip Akuntansi yang Berlaku: Laporan keuangan koperasi harus disusun sesuai dengan prinsip-prinsip akuntansi yang diterima secara umum (PSAK) atau standar akuntansi yang berlaku di Indonesia. Hal ini bertujuan untuk memastikan bahwa laporan keuangan dapat dipahami dan diterima oleh semua pihak yang berkepentingan, serta mematuhi peraturan yang ada.

- Konsistensi dalam Pelaporan: Konsistensi dalam penyusunan laporan keuangan sangat penting agar laporan tahun ke tahun dapat dibandingkan. Penggunaan metode yang konsisten dalam pencatatan dan penyusunan laporan akan membantu pengurus koperasi, anggota, dan pihak eksternal dalam melakukan analisis dan penilaian kinerja koperasi.

Baca juga: Bagaimana Hubungan Antar Laporan Keuangan? Ini Penjelasan Lengkapnya

Jenis dan Contoh Laporan Keungan Koperasi

Ada beberapa laporan keuangan yang harus ada dalam proses pembuatan laporan keuangan koperasi, berikut adalah diantaranya:

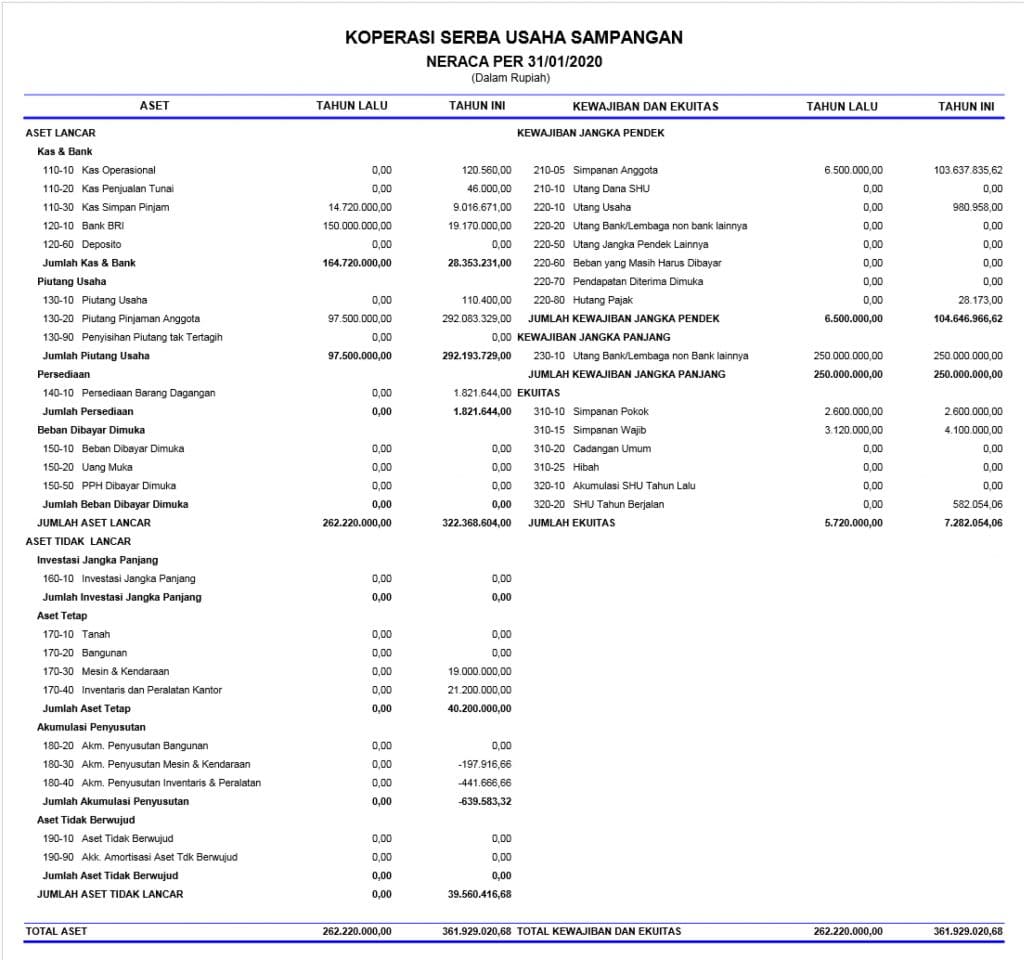

1. Neraca

Neraca adalah suatu daftar yang menunjukan posisi sumber daya yang dimiliki koperasi serta informasi dari mana saja sumber daya tersebut diperoleh.

Menurut IAI (Ikatan Akuntan Indonesia), neraca menyajikan informasi mengenai aktiva, kewajiban dan ekuitas koperasi pada waktu tertentu.

Neraca menyajikan aset, kewajiban ekuitas suatu entitas pada suatu tanggal tertentu akhir periode pelaporan (SAK ETAP, 2009:19) Dapat disimpulkan bahwa neraca merupakan laporan yang memberikan informasi mengenai jumlah harta, utang dan modal perusahaan pada saat

tertentu.

Sehubungan dengan badan usaha koperasi, ketentuan mengenai penggunaan aktiva/aset pada koperasi menurut Ikatan Akuntansi Indonesia adalah :

- Aktiva yang diperoleh dari sumbangan yang terikat dengan penggunaannya tidak dapat dijual untuk menutupi kerugian koperasi diakui sebagai aktiva lain-lain. Sifat keterikatan penggunaan tersebut dijelaskan dalam catatan atas laporan keuangan.

- Aktiva-aktiva yang dikelola oleh koperasi tetapi bukan milik koperasi, tidak diakui sebagai aktiva dan harus dijelaskan dalam catatan atas laporan keuangan.

Sedangkan pada sisi sebelah kanan (passiva/kewajiban) menunjukan sumber-sumber dana untuk membiayai investasi tersebut baik sumber dana jangka panjang maupun sumber dana jangka pendek.

Kewajiban merupakan kewajiban masa kini entitas yang timbul dari peristiwa masa lalu, yang penyelesaiannya mengakibatkan arus kas keluar dari sumber daya entitas yang mengandung manfaat ekonomi.

Dalam SAK ETAP (2009:2.17), karakteristik esensial dari kewajiban (liability) adalah bahwa entitas mempunyai kewajiban masa kini untuk bertindak atau untuk melaksanakan sesuatu dengan cara tertentu.

Komponen kewajiban terdiri dari :

- Kewajiban jangka pendek yaitu kewajiban koperasi yang digunakan untuk kebutuhan modal kerja dan harus dilunasi paling lama dalam satu periode akuntansi. komponen kewajiban jangka pendek berupa simpanan anggota, SHU yang belum dibagikan, utang usaha, dan kewajiban jangka pendek lainnya.

- Kewajiban jangka panjang adalah kewajiban koperasi yang digunakan untuk kebutuhan investasi atau kebutuhan lainnya dan dilunasi lebih dari satu tahun. Komponen kewajiban jangka panjang berupa utang bank jangka panjang dan kewajiban jangka panjang lainnya.

Kewajiban disajikan berdasarkan urutan jatuh tempo, sehingga sebelah kredit disusun dengan urutan:

- Kewajiban jangka pendek (utang lancar)

- Kewajiban jangka panjang

- Kewajiban lain-lain

Selain aset dan kewajiban, ekuitas atau modal juga terdapat di neraca. Ekuitas adalah hak residual atas aset entitas setelah dikurangi semua kewajiban.

Untuk kelompok modal atau ekuitas dalam neraca sebelah kredit disajikan berdasarkan sifat kekekalannya, dengan susunan sebagai berikut:

- Simpanan pokok

- Simpanan wajib

- Modal penyertaan

- Cadangan

- Sisa hasil usaha yang belum dibagikan

Baca juga: Akuntansi Koperasi: Pengertian, Jenis Transaksi, dan Pencatatannya

Contoh laporan neraca koperasi

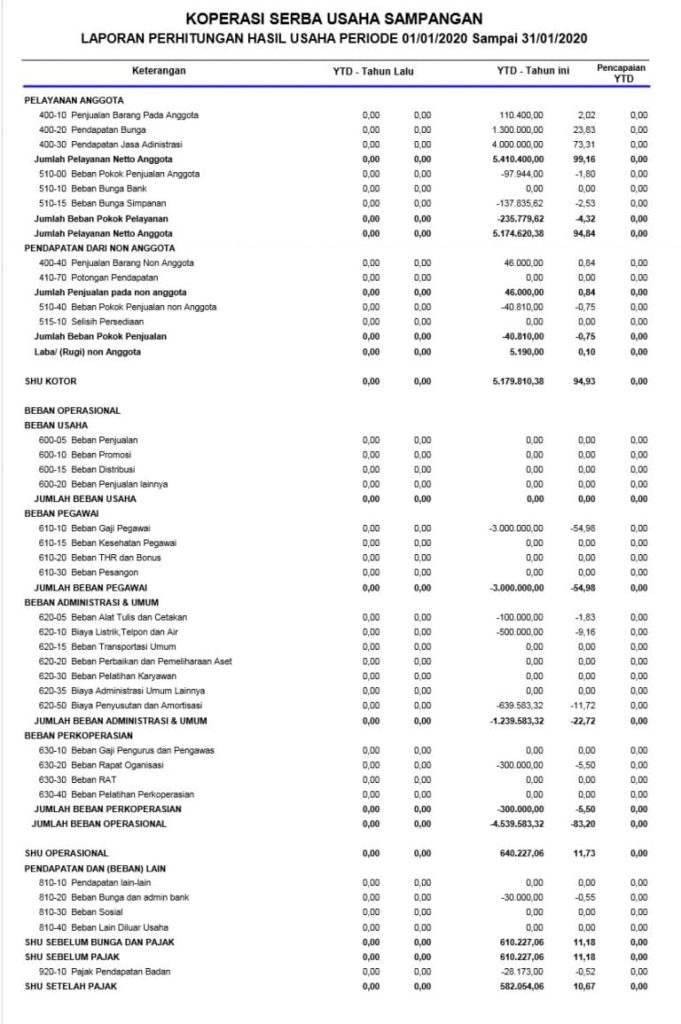

2. Perhitungan hasil usaha (Laporan laba rugi)

Perhitungan hasil usaha adalah suatu laporan keuangan yang menunjukan kemampuan koperasi dalam menghasilkan laba selama suatu periode akuntansi atau satu tahun.

Laporan hasil usaha harus merinci hasil usaha yang berasal dari anggota dan laba yang diperoleh dari aktivitas koperasi dengan bukan anggota.

Istilah perhitungan hasil usaha sebagai pengganti istilah laporan keuangan rugi laba sangat dianjurkan mengingat manfaat dari koperasi tidak semata mata diukur dari laba, melainkan diprioritaskan pada manfaat untuk kesejahteraan anggotanya.

Oleh sebab itu, koperasi menggunakan istilah Perhitungan Hasil Usaha (PHU), bukan perhitungan laba rugi. Perhitungan hasil usaha berjalan untuk menentukan sisa hasil usaha yang diperoleh selama satu periode dengan menbandingkan antara pendapatan dan beban yang dikeluarkan selama satu periode.

Menurut IAI ketentuan mengenai penyajian laporan perhitungan hasil usaha adalah :

- Sisa hasil usaha tahun dibagi sesuai dengan ketentuan yang berlaku pada koperasi.

- Dalam hal ini jenis jumlah pembagian sisa hasil usaha telah diatur secara jelas, maka bagian yang tidak menjadi hak koperasi diakui sebagai kewajiban.

- Apabila jenis dan jumlah pembagiannya belum diatur secara jelas, maka sisa hasil usaha tersebut dicatat sebagai hasil usaha yang belum dibagikan dan harus dijelaskan dalam catatan atas laporan keuangan.

- Perhitungan hasil usaha harus memuat hasil usaha dengan anggota dan laba rugi kotor dengan anggotanya.

Baca juga: Manajemen Koperasi: Pengertian, Aspek, dan Prosesnya

Contoh laporan perhitungan hasil usaha koperasi

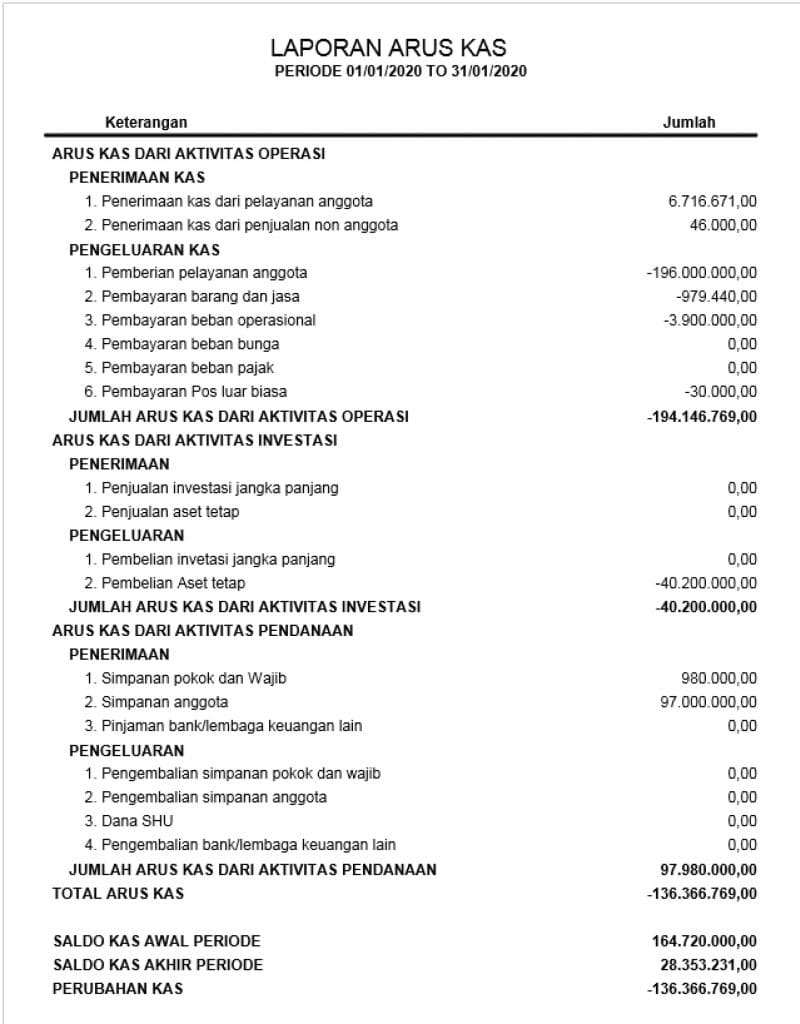

3. Laporan Arus Kas

Menurut SAK ETAP (2009:7.1), laporan arus kas menyediakan informasi tentang perubahan uang tunai dan setara tunai dalam satu entitas untuk periode yang dilaporkan dalam komponen yang terpisah terdiri dari aktivitas operasi, aktivitas investasi dan aktivitas pendanaan.

Laporan arus kas adalah suatu laporan mengenai arus kas keluar dan arus kas masuk selama suatu periode tertentu, yang mencakup saldo awal kas, sumber penerimaan kas, sumber pengeluaran kas, dan saldo akhir kas pada suatu periode.

Laporan arus kas koperasi menggambarkan sumber-sumber dana dan penggunaan dana yang mempengaruhi kenaikan atau penurunan kas dalam suatu periode akuntansi.

Sumber-sumber dana dapat berasal dari hasil usaha bersih koperasi, kenaikan hutang, kenaikan modal, maupun penurunan aktivadan beban penyusutan. Sedangkan penggunaan dana untuk kegiatan operasi seperti : kenaikan aktiva lancar, kegiatan investasi, maupun penurunan hutang.

Baca juga: Manfaat Penggunaan Aplikasi Pembukuan Koperasi, Apa Saja?

Contoh laporan arus kas koperasi

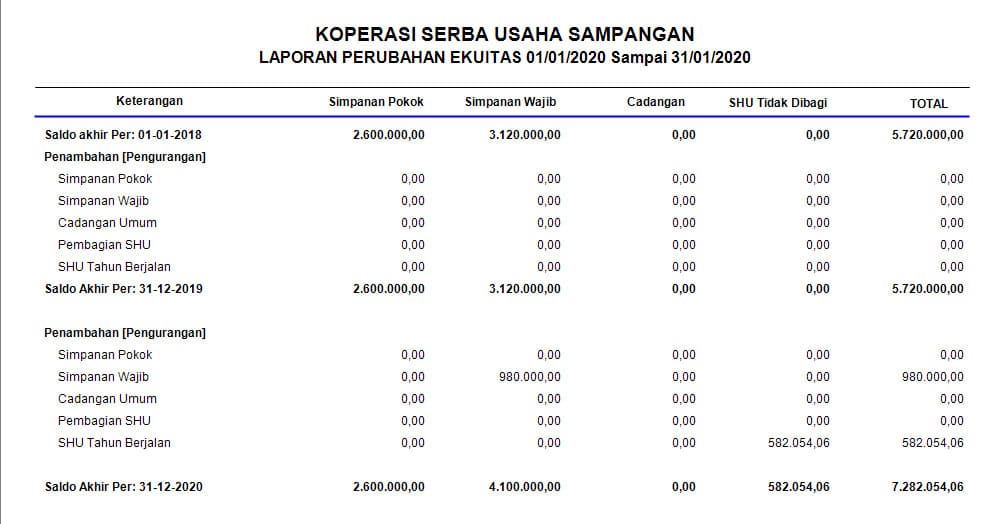

4. Laporan perubahan ekuitas

Laporan perubahan ekuitas bertujuan menyajikan laba atau rugi entitas untuk suatu periode, pos pendapatan dan beban yang diakui secara langsung dalam ekuitas untuk periode tersebut, pengaruh kebijakan akuntansi dan koreksi kesalahan yang diakui dalam periode tersebut, dan (tergantung pada format laporan perubahan ekuitas yang dipilih entitas) jumlah investasi oleh, deviden dan ditribusi lain ke pemilik ekuitas selama periode tersebut.

Dalam SAK ETAP (2009:6.3), entitas menyajikan laporan perubahan ekuitas yang menunjukan :

- Laba atau rugi untuk periode

- Pendapatan dan beban yang diakui langsung dalam ekuitas

- Untuk setiap komponen ekuitas, pengaruh perubahan kebijakan akuntansi dan koreksi kesalahan yang diakui sesuai kebijakan akuntansi.

- Untuk setiap komponen ekuitas, suatu rekonsiliasi antara jumlah tercatat awal dan akhir periode, diungkapkan secara terpisah perubahan yang berasal dari laba/rugi, pendapan dan beban yang diakui langsung dalam ekuitas dan jumlah SHU yang dibagikan dan distribusi lain untuk anggota, yang menunjukka secara terpisah komponen simpanan anggota.

Baca juga: 4 Bentuk dan Contoh Laporan Keuangan yang Harus Dimiliki Bisnis

Contoh laporan perubahan ekuitas koperasi

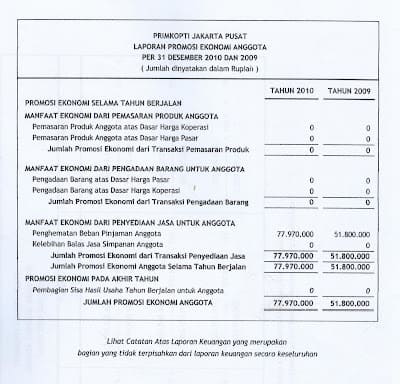

5. Laporan promosi ekonomi anggota

Laporan promosi ekonomi anggota adalah laporan yang menunjukan manfaat ekonomi yang harus diterima anggota koperasi selama suatu periode tertentu.

Laporan tersebut mencakup empat unsur, yaitu :

- Manfaat ekonomi dari pembelian barang atau pengadaan jasa bersama

- Manfaat ekonomi dari pemasaran danpengolahan bersama

- Manfaat ekonomi dari simpan pinjam lewat koperasi

- Manfaat ekonomi dalam bentuk pembagian SHU

Manfaat ekonomi dari pengadaan barang untuk anggota diperoleh dari selisih antara pengadaan barang atas harga pasar dengan pengadaan batas harga koperasi.

Berarti adanya keuntungan yang diperoleh anggota dari pembelian pada koperasi karena adanya selisih antar harga pasar dengan harga koperasi. Namun dalam SAK ETAP tidak ada kewajiban untuk menyusun dan menyajikan Laporan Promosi Ekonomi Anggota (LPEA).

Inilah perbedaan antara PSAK no. 27 dengan SAK ETAP terletak pada tidak ada kewajiban koperasi menyusun dan menyajikan Laporan Promosi Ekonomi Anggota (LPEA).

Baca juga: Perbedaan Top Line dan Bottom Line dalam Laporan Keuangan

Laporan promosi ekonomi anggota koperasi

Baca juga: 5 Persiapan yang Diperlukan Dalam Membuat Laporan Keuangan

6. Catatan atas laporan keuangan

Catatan atas laporan keuangan koperasi merupakan bagian terpadu dari penyajian laporan keuangan. Catatan yang digunakan untuk memberikan informasi tambahan mengenai pos-pos neraca dari perhitungan hasil usaha.

Catatan atas laporan keuangan koperasi harus memuat pengungkapan kebijakan yang mengakibatkan perubahan perlakuan akuntansi dan pengungkapan informasi lainnya.

Perlakuan akuntansi yang harus diungkapkan dan diinformasikan adalah :

- Menyajikan informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi tertentu yang digunakan.

- Mengungkapkan informasi yang di syaratkan dalam SAK ETAP tetapi tidak disajikan dalam laporan keuangan.

- Memberikan informasi tambahan yang tidak disajikan dalam laporan keuangan, tetapi relevan untuk memahami laporan keuangan.

Catatan atas laporan keuangan koperasi dibedakan menjadi dua bagian, yaitu :

- Kebijakan akuntansi yang menyangkut prinsip-prinsip akuntansi yang dipergunakan untuk penilaian unsur-unsur laporan keuangan.

- Catatan-catatan yang unsur-unsur yang ada pada laporan keuangan.

Dengan adanya catatan atas laporan keuangan tersebut, maka akan memudahkan para pengguna laporan keuangan tersebut untuk memperoleh informasi koperasi tersebut.

Baca juga: Isi dan Elemen dalam Dalam Laporan Keuangan yang Harus Anda Tahu

Manfaat Laporan Keuangan Koperasi

Seperti entitas bisnis lain, laporan keuangan memainkan peran penting dalam proses pemantauan kesehatan keuangan organisasi. Berikut adalah beberapa manfaat laporan keuangan bagi anggota dan pengurus koperasi, juga regulator:

Bagi pengurus koperasi

Laporan keuangan merupakan alat yang sangat penting bagi pengurus koperasi dalam pengambilan keputusan. Beberapa peran utama laporan keuangan bagi pengurus antara lain:

- Dasar Perencanaan Keuangan: Laporan keuangan membantu pengurus dalam menyusun rencana anggaran dan strategi keuangan jangka panjang, baik untuk kebutuhan operasional sehari-hari maupun untuk investasi yang akan datang.

- Pengendalian Keuangan: Laporan keuangan digunakan untuk memonitor dan mengendalikan pengeluaran koperasi, memastikan bahwa anggaran yang telah ditetapkan tidak melebihi batas dan setiap transaksi tercatat dengan tepat.

Bagi anggota koperasi

Anggota koperasi adalah pemilik dan pengguna utama dari koperasi, sehingga laporan keuangan berfungsi sebagai sarana penting dalam memberi gambaran tentang kondisi keuangan koperasi:

- Informasi Kesehatan Keuangan Koperasi: Laporan keuangan memungkinkan anggota untuk menilai apakah koperasi dikelola dengan baik, apakah koperasi memiliki kecukupan modal, dan apakah koperasi memperoleh keuntungan yang dapat memberikan manfaat kepada anggota.

- Transparansi dan Akuntabilitas: Laporan keuangan yang jelas dan terbuka meningkatkan rasa kepercayaan anggota terhadap pengurus koperasi dan keputusan-keputusan yang dibuat.

Bagi regulator dan pihak eksternal

Regulator dan pihak eksternal, seperti bank atau lembaga keuangan, juga bergantung pada laporan keuangan koperasi untuk menilai kepatuhan dan kinerja koperasi dalam menjalankan aktivitasnya:

- Menilai Kepatuhan terhadap Regulasi: Laporan keuangan digunakan oleh regulator untuk memastikan bahwa koperasi mematuhi peraturan dan standar akuntansi yang berlaku, serta memenuhi kewajibannya sesuai dengan ketentuan hukum yang ada.

- Menilai Kinerja Koperasi sebagai Entitas Ekonomi: Pihak eksternal dapat menggunakan laporan keuangan untuk menganalisis profitabilitas, solvabilitas, dan efisiensi koperasi sebagai entitas ekonomi. Hal ini penting untuk menentukan apakah koperasi tersebut dapat berkembang dan mendatangkan keuntungan yang berkelanjutan, atau sebaliknya, menghadapi risiko keuangan.

Baca juga: 10 Software Akuntansi untuk Kelola Keuangan Koperasi

Kesimpulan

Itulah pembahasan lengkap mengenai laporan keuangan operasi beserta jenis dan contohnya di Indonesia. Sebenarnya, laporan keuangan koperasi tidak jauh berbeda dengan laporan entitas bisnis. Namun terdapat berbagai pos transaksi dan juga perlakuan khusus dalam pencatatan laporan keuangan untuk koperasi.

Jika Anda mengelola koperasi, pastikan Anda menggunakan software akuntansi yang memiliki fitur pembuatan laporan keuangan seperti Kledo.

Kledo adalah software akuntansi online buatan Indonesia yang sudah digunakan oleh lebih dari 80 ribu pengguna dari berbagai jenis dan skala bisnis di Indonesia.

Jika Anda tertarik, Anda bisa mencoba menggunakan Kledo untuk memudahkan proses pembuatan laporan keuangan secara gratis melalui tautan ini.

- Download Contoh Laporan Pertanggungjawaban Gratis Docs - 12 Mei 2026

- Perbedaan SPJ dan LPJ dari Fungsi dan Komponennya - 12 Mei 2026

- Contoh Surat Pertanggungjawaban dan Fungsinya - 12 Mei 2026