Mampu menghasilkan keuntungan sangat penting untuk keberhasilan bisnis apa pun. Ini mensyaratkan bahwa penjualan barang dan jasa tinggi sementara biaya operasi dan produksi rendah.

Profesional keuangan dan pemilik bisnis menggunakan formula yang disebut net profit margin atau margin laba bersih untuk menganalisis keuntungan perusahaan dan membuat keputusan keuangan dan bisnis yang penting untuk memaksimalkan kesuksesan mereka.

Dalam artikel ini, kami menjelaskan apa itu net profit marfin, cara menghitungnya, dan tips meningkatkan net profit margin pada bisnis Anda.

Apa itu Net Profit Margin?

Net profit margin, kadang-kadang disebut sebagai margin laba atau rasio margin laba bersih, adalah rasio keuangan yang digunakan untuk menghitung persentase laba yang dihasilkan perusahaan dari pendapatannya.

Lebih khusus lagi, ini adalah persentase dari total pendapatan perusahaan yang tersisa setelah semua biaya dikurangi. Beban termasuk biaya produksi produk, bunga, dividen saham preferen, pajak dan biaya operasi seperti sewa, gaji karyawan dan utilitas.

Net profit margindiakui sebagai salah satu indikator terkuat dari kesehatan keuangan perusahaan dan sering digunakan untuk mengevaluasi efektivitas perusahaan. Melalui penilaian berkelanjutan atas margin laba bersihnya, perusahaan dapat memprediksi laba masa depan dan membuat keputusan yang sesuai tentang biaya operasi dan pengeluaran keseluruhan.

Untuk perusahaan publik, net profit margin biasanya dilacak setiap tiga bulan dan dimasukkan dalam laporan tahunan dan laporan laba rugi mereka.

Margin laba bersih rata-rata bervariasi secara signifikan di seluruh industri. Jasa akuntansi dan hukum, misalnya, memiliki beberapa margin laba bersih tertinggi, dengan pedagang grosir pertanian memiliki beberapa yang terendah.

Namun sebelum mengetahui net profit margin lebih jauh, ada baiknya Anda mengetahui tentang apa itu net profit.

Baca juga: Ini Panduan Cara Menghitung Laba Bersih di Excel

Apa itu Net Profit?

Net profit, laba bersih atau net income identik dengan laba suatu perusahaan selama satu periode akuntansi.

Dengan kata lain, laba bersih mencakup semua biaya dan pengeluaran yang dikeluarkan perusahaan, yang dikurangkan dari pendapatan.

Laba bersih biasanya disebut sebagai bottom line karena posisinya di bagian bawah laporan laba rugi.

Banyak item dapat dicantumkan pada laporan laba rugi perusahaan, tergantung pada industri tempat mereka berada, biasanya laba bersih diperoleh dengan mengurangkan pengeluaran berikut dari pendapatan:

- Beban umum dan administrasi

- Pajak penghasilan

- Bunga atas hutang dan pinjaman

- Biaya operasional

- Overhead atau penjualan,

- Depresiasi

Sumber pendapatan tambahan juga termasuk dalam laba bersih. Misalnya, perusahaan sering menginvestasikan uang mereka dalam investasi jangka pendek, yang dianggap sebagai bentuk pendapatan. Juga, hasil dari penjualan aset dianggap sebagai pendapatan.

Laba bersih adalah metrik akuntansi dan tidak mewakili laba ekonomi atau arus kas bisnis.

Karena laba bersih mencakup berbagai pengeluaran non-tunai seperti depresiasi, amortisasi, kompensasi berbasis saham, dll., itu tidak sama dengan jumlah arus kas yang dihasilkan perusahaan selama periode tersebut.

Baca juga: 10 Konsep Dasar Akuntansi Ini Wajib Dipahami, Penting!

Bagaimana Menghitung Laba Bersih?

Laba bersih adalah hasil dari pengurangan semua pengeluaran dan biaya dari pendapatan, sementara juga menambahkan pendapatan dari sumber lain.

Berdasarkan industrinya, perusahaan dapat memiliki banyak sumber pendapatan selain pendapatan dan berbagai jenis pengeluaran. Beberapa dari sumber pendapatan atau biaya tersebut dapat dicantumkan sebagai item baris terpisah pada laporan laba rugi.

Misalnya, sebuah perusahaan dengan pabrik kemungkinan akan memiliki HPP yang terdaftar, sementara perusahaan di industri jasa tidak akan memiliki HPP tetapi sebaliknya, biayanya dapat dicantumkan di bawah biaya operasional.

Rumus umum untuk laba bersih dapat dinyatakan sebagai:

Laba Bersih = Total Pendapatan — Total Pengeluaran

Rumus yang lebih rinci dapat dinyatakan sebagai:

Laba Bersih = Laba Kotor — Beban Usaha — Beban Usaha Lainnya — Pajak — Bunga Hutang + Pendapatan Lainnya

Investor melihat pertumbuhan bottom-line atau top-line yang diposting perusahaan.

Pertumbuhan top-line berarti pertumbuhan pendapatan karena pendapatan adalah baris pertama atau teratas dari laporan laba rugi.

Pertumbuhan bottom line mengacu pada pertumbuhan laba bersih karena laba bersih terdaftar di garis bawah laporan laba rugi.

Laba bersih menunjukkan laba perusahaan setelah semua pengeluarannya dikurangi dari pendapatan.

Laba bersih adalah metrik lengkap untuk profitabilitas dan memberikan wawasan tentang seberapa baik tim manajemen menjalankan semua aspek bisnis.

Laba bersih sering disebut sebagai “bottom line” karena posisinya di bagian bawah laporan laba rugi.

Terkadang laba bersih dihitung sebagai penjualan bersih dikurangi harga pokok penjualan (HPP), penjualan, biaya administrasi dan umum, depresiasi, biaya operasional, pajak, bunga, dan lain-lain. pengeluaran.

Ini adalah angka yang digunakan oleh investor untuk menilai seberapa besar pendapatan melebihi pengeluaran organisasi.

Angka ini muncul pada laporan laba rugi perusahaan dan juga merupakan indikator profitabilitas perusahaan.

Mari kita lihat contoh menghitung net income atau laba bersih:

Sebuah perusahaan memiliki pendapatan 450.000.000 dengan harga pokok penjualan 40.000.000.

Itu membuat mereka mendapatkan laba kotor 410.000.000. Jika 60.000.000 dialokasikan untuk gaji, 35.000.000 untuk biaya operasional dan 5.000.000 untuk pajak, angka-angka tersebut kemudian dikurangkan dari laba kotor, menyisakan laba bersih sebesar 315.000.000.

450.000.000 – 40.000.000 – 60.000.000 – 35.000.00 – 5.000.000 = 310.000.000

Mari kita lihat laporan laba rugi hipotetis lainnya untuk Perusahaan X:

Laporan Laba Rugi Perusahaan X, Inc. untuk tahun yang berakhir pada tanggal 31 Desember 2021

| Total Pendapatan | 100.000.000 |

| Biaya Barang yang Dijual | 20.000.000 |

| Laba Kotor | 80.000.000 |

| Biaya Operasional | |

| Gaji | 10.00.000 |

| Sewa | 10.000.000 |

| Utilitas | 5.000.000 |

| Depresiasi | 5.000.000 |

| Total Biaya Operasional | -30.000.000 |

| Biaya Bunga | 10.000.000 |

| Pajak | -10.000.000 |

| Laba Bersih | 30.000.000 |

Dengan menggunakan rumus kita dapat melihat bahwa Laba Bersih = 100.000.000 – 20.000.000 – 30.000.000 – 10.000.000 – 10.000.000 = 30.000.000

Baca juga: Pengertian Gross Profit Margin, Cara Hitung, Manfaat dan Cara Meningkatkannya

Faktor Pengeluaran Apa Saja yang Harus Dihitung dalam Laba Bersih?

Laba bersih mencakup biaya variabel dan biaya tetap. Biaya variabel juga dikenal sebagai harga pokok penjualan dan dapat berubah berdasarkan jumlah produk yang dibuat atau dijual dan dikeluarkan sebagai akibat langsung dari memperoleh atau menciptakan produk.

Mereka dapat mencakup:

- Kemasan

- Bahan

- Pengiriman

- Penyusutan peralatan yang digunakan

- Upah untuk orang yang membuat produk

- Mesin untuk membuat produk

- Utilitas untuk ruang tempat produk dibuat

Untuk pemilik bisnis e-commerce yang tidak memproduksi produk mereka, itu jauh lebih sederhana.

Biaya variabel hanya berapa banyak Anda membayar untuk membeli produk yang Anda jual. Biaya tetap disisi lain lebih stabil dan tidak mungkin berubah secara signifikan dari waktu ke waktu. Mereka dapat mencakup:

- Upah untuk karyawan yang tidak terlibat dalam pembuatan produk

- Pengeluaran kantor

- Biaya pemasaran

- Pajak

- Menyewa

- Biaya tunjangan karyawan

| Biaya Tetap | Biaya Variabel |

| Asuransi | Bahan Baku |

| Sewa | Upah |

| Gaji | Listrik (untuk produksi) |

| Biaya pemasaran | Pajak Korporasi |

| Peralatan Modal | Biaya Pengiriman |

Baca juga: Rumus Laba Bersih Untuk Menghitung Laba dan Contohnya

Apa Perbedaan Antara Laba Kotor dan Laba Bersih?

Laba kotor adalah laba yang diperoleh perusahaan setelah dikurangi biaya yang terkait dengan penjualan dan pembuatan produknya, atau biaya yang terkait dengan penyediaan layanan.

Laba kotor muncul pada laporan laba rugi perusahaan dan dapat dihitung dengan mengurangkan harga pokok penjualan (HPP) dari pendapatan atau penjualan. Laba kotor dapat ditemukan pada laporan laba rugi bisnis.

Laba kotor juga dapat disebut sebagai laba penjualan atau pendapatan kotor.

Laba Kotor = Pendapatan Harga Pokok Penjualan

Laba Bersih atau Laba Bersih, kita perlu tahu Laba Bersih, juga disebut laba bersih, dihitung sebagai penjualan dikurangi harga pokok penjualan (cogs), penjualan, biaya administrasi dan umum, depresiasi, biaya operasional, pajak, bunga, dan biaya lainnya .

Ini adalah angka yang digunakan oleh investor untuk menilai seberapa besar pendapatan melebihi pengeluaran organisasi. Angka ini muncul pada laporan laba rugi perusahaan dan juga merupakan indikator profitabilitas perusahaan.

Laba Bersih = Pendapatan – Harga Pokok Penjualan – Beban Usaha – Beban Lain-lain – Bunga Pajak

Untuk lebih jelasnya, Anda bisa mengetahui perbedaan laba kotor dan laba bersih melalui tautan ini.

Baca juga: Gross Margin: Kalkulator, Rumus, dan Contoh Penghitungannya

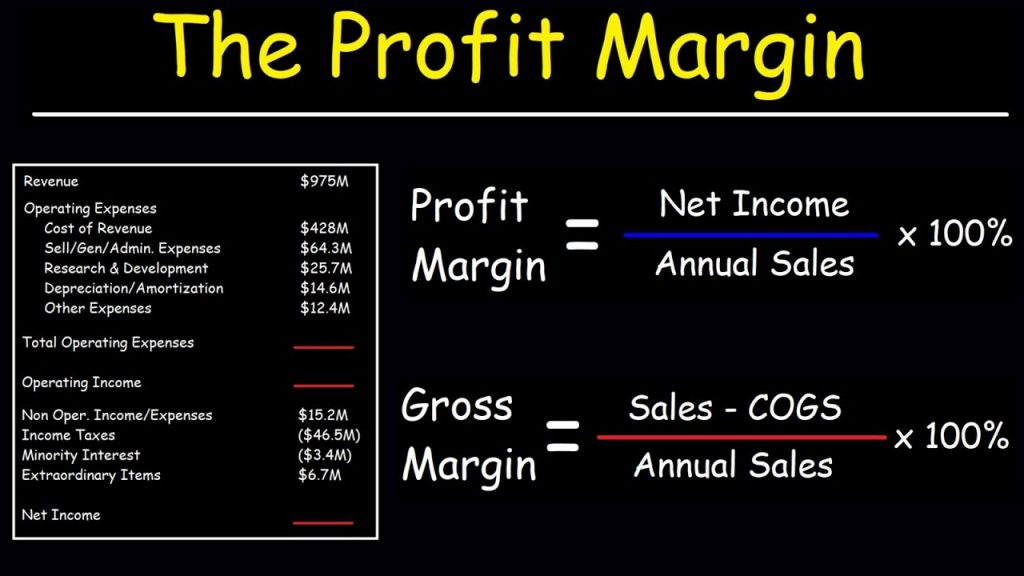

Menghitung Net Profit Margin

Seperti yang kita bahas diatas, net margin atau laba bersih adalah sisa pendapatan setelah semua pengeluaran termasuk pajak dan bunga dibayar.

Ada banyak jenis margin keuntungan. Net profit margin, atau margin laba bersih, mengukur berapa banyak laba bersih atau pendapatan yang dihasilkan sebagai persentase dari pendapatan.

Berikut adalah rumus dalam menghitu net profit magin:

Net profit margin= Laba Bersih/ Pendapatan

Seperti yang kita bahas diatas, laba bersih dihitung dengan mengurangi pajak dan bunga, dari pendapatan operasional atau laba operasi.

Dalam contoh Perusahaan X, jawabannya adalah 20.000.000 dikurangi 10.000.000, yang sama dengan10.000.000. Bagilah laba bersih dengan penjualan untuk margin laba bersih, yaitu 10%.

Untuk lebih jelasnya, berikut adalah tahapan dalam menghitung net profit margin.

Baca juga: Gross Sales: Pengertian, Cara Hitung, dan Kalkulator Gratisnya

Tahapan dalam Menghitung Net Profit Margin

Berikut adalah lima langkah untuk menghitung net profit margin:

1. Hitung total pendapatan perusahaan

Total pendapatan mengacu pada seluruh jumlah uang yang diperoleh perusahaan dalam periode tertentu. Dalam kasus ini, misalkan perusahaan memperoleh 10.000.000 di bulan November.

2. Hitung total biaya perusahaan

Menghitung biaya total perusahaan mencakup biaya pembuatan dan/atau pendistribusian produk dan pengeluaran bisnis lainnya. Dalam kasus ini, katakanlah perusahaan memiliki biaya 8.000.000 di bulan November.

3. Kurangi total pengeluaran dari total pendapatan untuk mengidentifikasi laba bersih atau net profit

Dalam hal ini, Anda akan mengurangi 8.000.000 dari 10.000.000 untuk mendapatkan laba bersih sebesar 2.000.000.

Baca Juga: Berapa Profit Margin Bisnis yang Baik Untuk Bisnis Anda?

4. Bagilah laba bersih dengan total pendapatan.

Dalam kasus ini, Anda akan membagi laba bersih sebesar 2.000.000 dengan total pendapatan sebesar 10.000.000, yang merupakan desimal 0,20.

5. Ubah angka desimal itu menjadi persentase

Angka desimal 0,20 setara dengan 20%, menunjukkan bahwa perusahaan ini memiliki margin laba bersih 20% untuk bulan November.

Tips Meningkatkan Net Profit Margin

Adalah kepentingan terbaik setiap perusahaan untuk meningkatkan margin laba bersih dan Anda harus selalu memperhatikannya.

Margin keuntungan perusahaan tidak boleh statis. Sebaliknya, itu harus selalu meningkat jika perusahaan berkembang.

Anda dapat meningkatkan net profit margin dengan mengurangi biaya produksi dan pengeluaran bisnis atau meningkatkan pendapatan penjualan.

1. Kurangi utilitas

Tahukah Anda bahwa Anda dapat menghemat sebanyak 10% per tahun untuk pendinginan dan pemanasan dengan sedikit menurunkan suhu pada kantor Anda?

Tentu, mengurangi utilitas mungkin tampak terlalu sulit pada awalnya, tetapi ada cara untuk menghabiskan lebih sedikit uang di area ini.

Berikut adalah beberapa tips untuk mengurangi penggunaan utilitas:

- Batasi konsumsi daya dengan mematikan perangkat yang menganggur dalam mode siaga semalaman.

- Kurangi jumlah konsumsi air dengan memeriksa keran Anda untuk kebocoran, dan jika Anda memiliki rencana renovasi kamar mandi kantor, pasang toilet aliran rendah.

- Matikan AC di luar jam kerja.

Baca juga: Net Profit Ratio: Rumus, Kalkulator, dan Contoh Penghitungannya

2. Mengurangi biaya tenaga kerja

Perusahaan Anda mungkin menghabiskan lebih banyak tenaga kerja daripada yang diperlukan.

Banyak perusahaan dapat melakukan perbaikan dalam hal biaya tenaga kerja.

Lihatlah tips berikut jika Anda ingin mengurangi biaya tenaga kerja:

- Jika karyawan Anda memiliki banyak pekerjaan lembur, kurangi. Karena lembur dibayar lebih dari tarif reguler, lebih menguntungkan untuk menjadwalkan karyawan sedemikian rupa sehingga tidak ada yang bekerja lebih dari yang dibutuhkan.

- Sebelum mempekerjakan lebih banyak pekerja, lihat apakah karyawan Anda dapat melakukan lebih banyak tugas. Atur rapat untuk membahas tugas tambahan dan lihat apakah ada yang punya waktu untuk itu.

- Gunakan pekerja berbasis kontrak bila memungkinkan. Pekerjaan seperti entri data, pengembangan aplikasi, atau bahkan pemasaran sering kali dialihdayakan dengan sukses besar.

3. Turunkan biaya operasional

Ada kemungkinan Anda memiliki biaya operasional yang tinggi karena Anda tidak melihat cara menguranginya secara efisien.

Cobalah kiat-kiat ini untuk menurunkan biaya pengoperasian:

- Persediaan yang mahal dapat sangat meningkatkan biaya operasi. Untuk memperbaikinya, lihat apakah Anda dapat membeli barang umum dalam jumlah besar untuk mendapatkan diskon.

- Periksa dengan vendor Anda untuk melihat apakah mereka akan memberi Anda diskon untuk membayar tagihan lebih awal.

- Lihat apakah ada cara yang lebih murah untuk melakukan tugas administratif.

4. Turunkan harga Anda

Jika Anda tidak ingin mengurangi total pengeluaran untuk mendapatkan margin keuntungan yang baik, Anda perlu meningkatkan pendapatan Anda dengan menjual lebih banyak produk.

Berikut adalah beberapa tips untuk diikuti:

- Terapkan strategi penetapan harga seperti mengurangi harga Anda atau menjalankan penjualan sesekali.

- Berhati-hatilah untuk tidak mengurangi harga terlalu banyak atau akan menghasilkan margin laba bersih yang lebih kecil.

Tidak ada jawaban pasti mengenai seberapa besar Anda harus menurunkan harga, karena semuanya tergantung pada produk, layanan, dan industri Anda. Namun, Anda dapat bereksperimen dengan sekelompok pelanggan untuk melihat harga yang paling sesuai dengan mereka.

5. Naikkan harga Anda

Strategi penetapan harga yang kontras yang dapat Anda terapkan adalah meningkatkan harga jual produk Anda.

Selama pelanggan membeli produk dalam jumlah yang sama tetapi membelanjakan lebih banyak uang, margin laba bersih Anda akan meningkat.

Namun, seperti tip sebelumnya, Anda harus berhati-hati tentang seberapa banyak Anda menaikkan harga. Jika Anda berlebihan, lebih sedikit orang yang ingin membeli produk dan margin keuntungan Anda pada akhirnya akan menurun.

Berikut adalah beberapa strategi yang dapat Anda gunakan menurut Inc.:

- Berhati-hatilah seberapa sering Anda menaikkan harga. Praktik terbaik adalah menaikkan harga setahun sekali, dan hanya jika diperlukan.

- Naikkan harga sedikit demi sedikit sampai ada umpan balik negatif. Selama Anda memberikan nilai yang baik, cobalah sedikit menaikkan harga sesekali sampai pelanggan Anda menunjukkan penolakan.

- Kenali kapan harus menaikkan harga. Jika pelanggan baru Anda tampak terlalu senang dengan harga Anda, maka Anda mungkin membayar terlalu rendah.

- Pantau pesaing Anda setiap hari dan lihat tren historis mereka. Namun, jangan selalu mencoba mencocokkan harga, karena yang terbaik adalah mengalahkan mereka dalam hal nilai.

Baca juga: Niche Marketing: Pengertian Lengkap dan Strategi Mengembangkannya

Tantangan Menggunakan Net Profit Margin

Ada beberapa tantangan yang terkait dengan penggunaan margin laba bersih, seperti diuraikan di bawah ini.

Komparabilitas

Masalah komparabilitas lintas industri menghadirkan batasan untuk menggunakan net profit margin untuk mengevaluasi kesuksesan dan potensi umur panjang perusahaan.

Dalam industri seperti bahan makanan, misalnya, tingkat perputaran produk yang tinggi berarti bahwa perusahaan masih bisa sukses meskipun margin keuntungannya rendah.

Industri dengan omset yang lebih rendah, di sisi lain, dapat menghasilkan rasio net profit margin yang lebih tinggi tetapi pendapatan keseluruhan yang lebih rendah karena penjualan yang jauh lebih sedikit.

Perusahaan dapat memaksimalkan penggunaan rasio margin laba bersih dengan membatasi perbandingan kinerja dengan pesaing serupa.

Pendapatan atau biaya tak terduga

Pendapatan atau biaya tak terduga dapat membelokkan margin laba bersih, membatasi utilitas rasio untuk menginformasikan strategi keseluruhan perusahaan dan pengambilan keputusan keuangan yang salah.

Contoh umum dari hal ini adalah penjualan satu kali aset besar yang secara drastis meningkatkan keuntungan untuk jangka waktu tertentu tetapi tidak akan terus menghasilkan pendapatan di masa mendatang.

Demikian pula, biaya satu kali seperti pembelian peralatan awal atau investasi mesin canggih untuk mendukung peningkatan produksi dapat mengurangi margin laba bersih meskipun biayanya terbatas pada siklus penagihan tertentu.

Konteks terbatas

Mempertimbangkan net profit margin sebagai titik data tunggal dalam pengelolaan keuangan bisnis tidak memberikan konteks yang relevan dalam bisnis Anda.

Dalam situasi pembiayaan utang, misalnya, sebuah perusahaan dapat memiliki beban bunga yang tinggi yang akan menurunkan marjin laba bersihnya sekaligus memiliki pendapatan yang besar karena penjualan produk yang stabil dan permintaan pasar yang tinggi.

Dalam keadaan ini, menganalisis net profit margin perusahaan saja akan secara negatif mencondongkan analisis untuk menunjukkan kinerja yang buruk dan potensi umur panjang ketika hal itu mungkin tidak terjadi.

Contoh lain tentang bagaimana menggunakan titik data ini secara terpisah dapat mempengaruhi analisis yang berkaitan dengan manajemen kinerja dan biaya operasi.

Melihat secara ketat nilai numerik dari pengeluaran perusahaan, tanpa analisis apakah dana tersebut dibelanjakan secara efektif atau tidak, dapat membawa seseorang pada kesimpulan yang tidak lengkap atau salah tentang potensi profitabilitas jangka panjang perusahaan.

Dalam situasi di mana margin laba bersih rendah karena biaya operasional yang tinggi, misalnya, dimungkinkan untuk membelanjakan dana tersebut secara lebih efisien sambil mempertahankan pendapatan yang sama, yang akan berdampak positif pada margin laba bersih.

Kesimpulan

Profit margin, terutama net profit margin, sangat penting ketika mencoba menentukan kesehatan keuangan perusahaan Anda. Namun, Anda tidak selalu harus melakukan perubahan drastis untuk meningkatkan indikator ini.

Terkadang, langkah sederhana seperti menurunkan tagihan listrik atau sedikit menaikkan harga jual dapat menghasilkan margin laba bersih yang lebih tinggi dan laba yang lebih baik.

Untuk proses menghitung dan mengelola net profit margin lebih baik, Anda bisa menggunakan software akuntansi seperti Kledo yang memiliki fitur terlengkap dengan harga yang paling terjangkau.

Dengan menggunakan Kledo, And abisa dengan mudah melakukan pencatatan pengeluaran dan pemasukan dengan mudah, membuat laporan keuangan secara otomatis, manajemen aset dan stok yang lebih baik, dan masih banyak lagi fitur yang bisa Kledo lakukan untuk memudahkan pemantauan kesehatan finansial bisnis yang lebih baik.

Anda juga bisa menggunakan Kledo secara gratis selama 14 hari atau selamanya melalui tautan ini.

- Rekap Webinar: Kledo X EnforceA – Anti Panik Tax Season - 23 Juni 2026

- Beban Dibayar Dimuka: Pengertian, Manfaat, dan Contoh Jurnalnya - 10 Juni 2026

- Jurnal Biaya Dibayar Di Muka: Cara Membuat dan Contohnya - 10 Juni 2026