Sebagai pebisnis, Anda perlu tahu bahwa perilaku biaya memengaruhi banyak keputusan bisnis Anda, terutama terkait keuangan.

Perilaku biaya adalah bagaimana biaya merespons perubahan tingkat aktivitas usaha. Ini adalah dasar dari hampir setiap keputusan akuntansi yang akan Anda temui saat menjalankan bisnis.

Keputusan akuntansi ini bisa terkait penetapan titik impas bisnis, penyiapan anggaran, penetapan harga jual, dan lain sebagainya.

Untuk penjelasan lebih lanjut, artikel ini akan membahas perilaku biaya secara lengkap, mulai dari pengertian, jenis-jenis, contoh, dan studi kasusnya.

Apa itu Perilaku Biaya?

Perilaku biaya atau cost behavior adalah bagaimana biaya berubah (atau tidak) karena perubahan pada aktivitas usaha.

Setiap badan usaha pasti melakukan aktivitas usaha yang harapannya bisa membawa pendapatan seperti produksi atau penjualan.

Namun, melakukan aktivitas ini sudah pasti juga mengonsumsi sumber daya perusahaan seperti tenaga dan biaya. Terlebih, aktivitas usaha juga sering berubah tergantung faktor internal dan eksternal.

Karena itu, perusahaan harus tahu caranya mengambil keputusan dalam situasi seperti ini. Tujuannya agar bisa tetap memperoleh keuntungan yang semaksimal mungkin dengan pengeluaran biaya yang minimum.

Mengapa Mengetahui Perilaku Biaya itu Penting?

Penelitian berjudul “Analisis Perilaku Biaya Pada PT. Indofood CBP Sukses Makmur TBK Periode 2016-2022” dari Ayu Intan Permata Sari dkk. (2023) memaparkan beberapa alasan pentingnya mengetahui perilaku biaya, yaitu:

- Mengoptimalkan efisiensi biaya ketika mengelola sumber daya. Hal ini terutama penting untuk seorang manajer perusahaan.

- Membantu menentukan break even point

- Mengontrol anggaran

- Memprediksi biaya yang akan dikeluarkan di masa depan

- Mempelajari dampak perubahan biaya dan volume terhadap laba.

Dengan mengetahui perilaku biaya, manajemen bisa merencanakan dan mengendalikan biaya dengan lebih baik.

Misalnya, jika sebuah perusahaan beroperasi pada kapasitas produksi penuh, maka untuk memenuhi lebih banyak permintaan, perusahaan harus berinvestasi lebih banyak di lini produksi.

Apa Saja Faktor yang Memengaruhi Perilaku Biaya?

Ada tiga faktor yang memengaruhi bagaimana perilaku biaya dalam suatu usaha, yaitu

1. Keputusan manajemen

Manajemen membuat keputusan penting dalam mengelola dan mengontrol biaya, seperti:

- Perencanaan produksi

- Keputusan investasi

- Kebijakan pengadaan

- Pengaturan upah

Karena itu, kemampuan manajemen untuk mengidentifikasi dan mengimplementasikan strategi pengendalian biaya yang efektif akan mempengaruhi perilaku biaya dalam organisasi.

2. Hasil produksi

Faktor ini menjelaskan peningkatan atau penurunan produksi bisa berpengaruh terhadap perilaku biaya.

- Ada biaya yang tidak berubah walaupun produksi naik/turun: Biaya tetap

- Ada biaya yang ikut berubah sesuai jumlah produksi: Biaya variabel

Memahami karakteristik biaya ini memungkinkan manajemen untuk mengambil keputusan yang lebih baik dalam merencanakan dan mengendalikan biaya terkait dengan keluaran organisasi.

3. Volume kegiatan

Jika aktivitas usaha meningkat, maka biasanya biayanya juga meningkat. Sebab, ketika produksi naik, maka diperlukan lebih banyak biaya untuk membeli bahannya.

Tapi, kenaikan biaya tidak selalu sama, karena bisa dipengaruhi efisiensi kerja dan skala ekonomi.

Ketiga faktor ini dapat berinteraksi dan saling mempengaruhi, dan keputusan yang manajer ambil harus didasarkan pada pemahaman tentang faktor-faktor tersebut serta tujuan usaha secara keseluruhan.

Apa Saja Jenis-Jenis Perilaku Biaya?

Perilaku biaya terbagi menjadi tiga jenis utama: biaya tetap, biaya variabel, dan biaya campuran.

Berikut ini penjelasan mengenai 3 jenis perilaku biaya tersebut berdasarkan jurnal Analisis Perilaku Biaya Terhadap Biaya Tetap dan Biaya Variabel karya Suwarni dkk (2024):

1. Biaya Tetap

Biaya tetap adalah biaya yang tidak berubah ketika aktivitas bisnis meningkat dan menurun.

Contoh:

- Biaya sewa gedung

- Biaya gudang

- Biaya asuransi

- Pajak bumi dan bangunan

- Biaya penyusutan

Karakteristik utama dari biaya tetap adalah:

- Bersifat tetap meski aktivitas produksi atau penjualan berubah. Misalnya, perusahaan tetap harus membayar sewa gedung dalam jumlah yang sama meski tidak melakukan produksi selama beberapa hari. Karena, biaya sewa tidak akan berubah sampai sewanya habis atau negosiasi ulang.

- Jika biaya tetap perusahaan tinggi, margin kontribusi perusahaan juga harus tinggi. Karena biaya ini tidak bisa dinegosiasikan lagi, perusahaan harus menghasilkan cukup margin untuk mengimbanginya. Namun biasanya, perusahaan yang biaya tetapnya tinggi punya biaya variabel yang rendah sehingga bisa menghasilkan keuntungan besar.

Klasifikasi biaya tetap menurut perilakunya

Biaya tetap sendiri bisa diklasifikasikan menjadi dua lagi, yaitu:

| Jenis biaya tetap | Definisi | Contoh |

| Biaya tetap berkomitmen (Committed Costs) | Biaya tetap jangka panjang yang harus dikeluarkan perusahaan untuk mempertahankan kelangsungan usaha, serta tidak bisa dihilangkan secara instan | – Biaya sewa – Gaji karyawan tetap – Pajak |

| Biaya diskresi (Discretionary fixed cost) | Biaya yang ditentukan oleh manajemen. Biaya ini spesifik untuk periode tertentu dan dapat disesuaikan berdasarkan kebijakan perusahaan contohnya. | – Biaya pemasaran – Biaya pelatihan karyawan – Biaya penelitian dan pengembangan produk . |

2. Biaya Variabel

Biaya variabel adalah biaya yang berubah secara proporsional dengan aktivitas bisnis. Artinya, total biaya variabel meningkat ketika perusahaan memproduksi lebih banyak unit dan menurun ketika memproduksi lebih sedikit unit.

Contoh biaya variabel:

- Biaya bahan baku produksi

- Upah tenaga kerja yang berhubungan langsung dengan produksi

- Biaya distribusi produk

- Komisi penjualan

- Biaya overhead

Karakteristik utama biaya variabel:

- Biaya variabel dibebankan ke biaya produksi, tidak seperti biaya tetap yang dibebankan pada margin kontribusi.

- Biaya per unit relatif tetap meski volume berubah dalam rentang waktu yang relevan

- Biaya ini bisa dibebankan ke departemen operasional

3. Biaya Semi-Variabel / Biaya Campuran

Biaya semi variabel adalah biaya yang memiliki sifat biaya tetap dan variabel. Biaya ini perubahannya tidak proporsional terhadap output dari pendorong aktivitas.

Contoh biaya campuran:

- Biaya telepon (karena biasanya terdiri dari komponen tetap seperti sewa saluran dan biaya langganan, serta biaya variabel yang berubah tergantung lama menelepon.)

- Biaya pengiriman (komponen tetap: biaya penyusutan kendaraan, komponen variabel: biaya bahan bakar.)

- Biaya air

- Biaya hiburan

Karena mengandung dua komponen sekaligus, Anda perlu memisahkan biaya campuran untuk analisis keuangan yang akurat.

Metode pemisahan biaya campuran

1. Metode High-Low

Caranya adalah dengan mengambil data aktivitas tertinggi dan terendah, lalu menghitung selisihnya.

Rumus:

- Biaya variabel per unit = (Biaya tertinggi – Biaya terendah) ÷ (Aktivitas tertinggi – Aktivitas terendah)

- Biaya tetap = Total biaya – (biaya variabel × jumlah aktivitas)

Kelebihan:

- Mudah dan cepat digunakan

- Tidak membutuhkan software khusus

Kekurangan:

- Kurang akurat karena hanya memakai 2 titik data

Contoh penghitungan: Anda memiliki usaha coffee shop dengan setiap bulan seperti:

- Januari: Produksi 1.000 cup, total biaya listrik Rp1.500.000

- Februari: Produksi 1.500 cup, total biaya listrik Rp1.800.000

- Maret: Produksi 2.000 cup, total biaya listrik Rp2.100.000

Untuk mengetahui mana yang merupakan biaya tetap dan mana yang variabel, langkahnya adalah:

- Ambil data tertinggi (2.000 cup produksi dan Rp2.100.000) dan data terendah (1.000 cup produksi dan Rp1.500.000)

- Hitung biaya variabel per unit

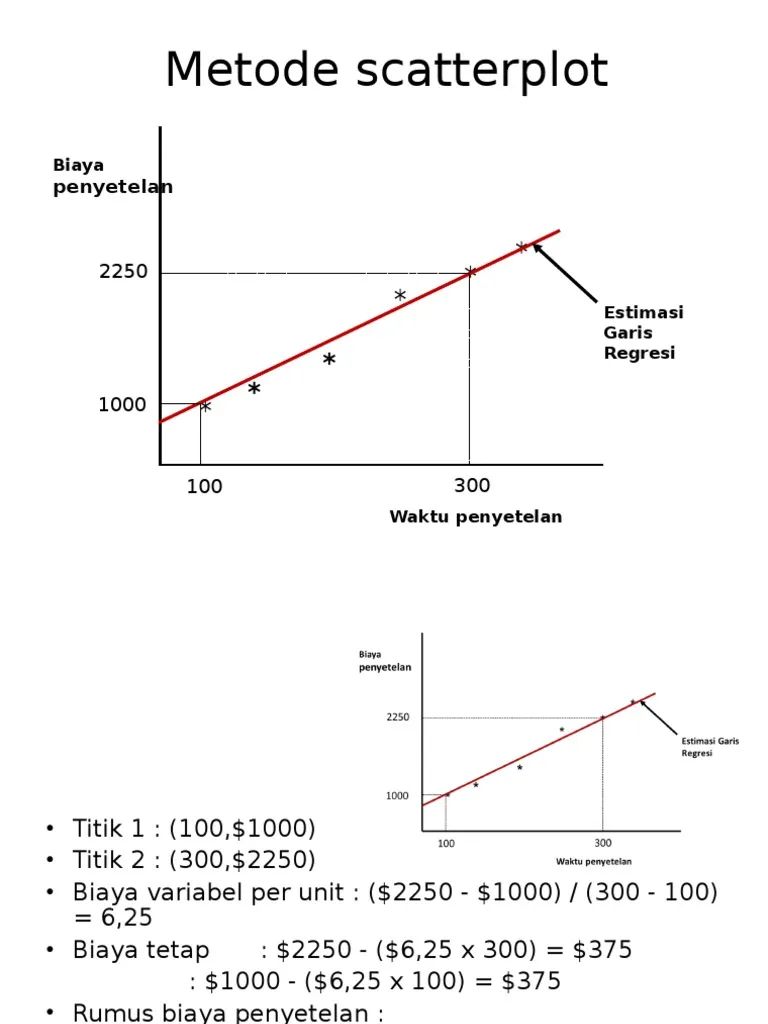

2. Metode scatter plot (metode grafik)

Metode ini menggunakan grafik untuk melihat pola hubungan antara biaya dan aktivitas.

Caranya adalah dengan memplot data ke dalam grafik, lalu tarik garis yang mewakili pola biaya.

Hasilnya, titik potong adalah biaya tetap, sementara kemiringan garis mewakili biaya variabel per unit.

Kelebihan:

- Lebih visual dan intuitif

- Bisa melihat pola biaya yang tidak umum

Kekurangan:

- Subjektif (tergantung penarikan garis)

3. Metode analisis

Dengan metode ini, akuntan akan melakukan beberapa analisis untuk membagi biaya semivariabel menjadi biaya tetap dan biaya variabel.

Misalkan, seorang akuntan biaya mengatakan bahwa dalam total biaya semi-variabel, mungkin ada 30% biaya tetap dan 70% biaya variabel. Lalu, total biaya semi-variabel akan dibagi atas dasar ini.

Jika tingkat produksi meningkat, proporsi biaya variabel akan meningkat pada tingkat yang sama. Tetapi biaya tetap tidak akan berubah.

4. Metode Tingkat Aktivitas

Metode ini menganalisis perubahan biaya pada beberapa tingkat aktivitas (produksi atau penjualan).

Tingkat Aktivitas = Perubahan biaya semi-variabel / Perubahan volume produksi

Contohnya (menggunakan data coffee shop tadi):

- Hitung perubahan biaya: Dari 1.000 ke 1.500 cup ada perubahan biaya sebesar Rp300.000 dan perubahan aktivitas sebanyak 500 cup. Dari 1.500 ke 2.000 cup ada perubahan biaya sebesar Rp300.000 dan perubahan aktivitas sebanyak 500 cup.

- Hitung biaya variabel: Biaya variabel per unit adalah Rp300.000 ÷ 500 = Rp600 per cup

- Hitung biaya tetap: Rp1.500.000 – (1.000 × Rp600)

= Rp1.500.000 – Rp600.000

= Rp900.000

Kelebihan:

- Menggunakan lebih dari satu titik data

- Lebih representatif dibanding metode High-Low

- Mudah diterapkan tanpa software statistik

Kekurangan:

- Tetap bergantung pada konsistensi data

- Kurang akurat dibanding metode regresi

- Tidak cocok jika data sangat fluktuatif

Mengenal Cara Lain untuk Klasifikasi Biaya

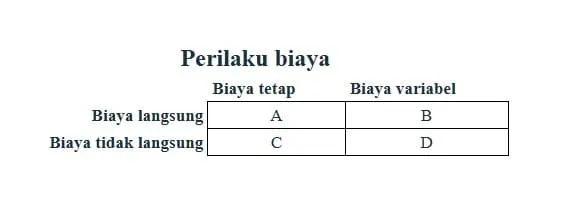

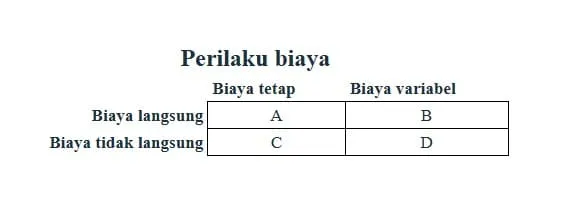

Selain biaya tetap, variabel, dan semi variabel, ada sistem klasifikasi biaya yang berbeda namun juga umum digunakan, yaitu biaya langsung dan tidak langsung.

| Klasifikasi | Pertanyaan yang Dijawab |

|---|---|

| Perilaku Biaya | Apakah biaya ini berubah jika volume aktivitas berubah? |

| Biaya Langsung vs Tidak Langsung | Apakah biaya ini bisa ditelusuri langsung ke objek biaya tertentu? |

- Biaya Langsung (Direct Cost): Biaya yang bisa ditelusuri secara langsung dan jelas ke objek biaya tertentu tanpa perlu alokasi. Contoh: bahan baku untuk membuat satu unit smartphone, gaji karyawan yang khusus mengerjakan satu proyek.

- Biaya Tidak Langsung (Indirect Cost) Biaya yang tidak bisa ditelusuri langsung ke satu objek biaya tertentu karena manfaatnya dinikmati bersama oleh banyak produk atau departemen. Contoh: gaji manajer pabrik, biaya listrik pabrik, biaya keamanan gedung.

Apa hubungan biaya langsung dan tidak langsung dengan perilaku biaya?

Biaya langsung dan tidak langsung masing-masing bisa bersifat tetap maupun variabel. Artinya kedua klasifikasi ini membentuk matriks kombinasi:

Kuadran A: Langsung + Tetap

Biaya yang bisa ditelusuri langsung ke objek biaya, tetapi jumlahnya tidak berubah mengikuti volume.

Contoh: Gaji supervisor yang khusus menangani satu lini produksi smartphone model tertentu (dibayar flat setiap bulan meskipun lini itu memproduksi 1.000 atau 50.000 unit)

Kuadran B: Langsung + Variabel

Biaya yang bisa ditelusuri langsung ke objek biaya dan berubah proporsional dengan volume. Ini adalah kombinasi yang paling umum ditemui di manufaktur.

Contoh: Bahan baku layar AMOLED untuk setiap unit smartphone, dan totalnya naik seiring jumlah unit yang diproduksi

Kuadran C: Tidak Langsung + Tetap

Biaya yang tidak bisa ditelusuri ke satu produk atau departemen tertentu, dan jumlahnya tidak berubah mengikuti volume. Ini adalah kategori overhead tetap.

Contoh: Gaji manajer pabrik yang mengawasi semua lini produksi. Biaya ini tidak bisa dialokasikan langsung ke satu produk, dan jumlahnya tetap

Kuadran D: Tidak Langsung + Variabel

Biaya yang tidak bisa ditelusuri langsung ke satu objek biaya, tetapi jumlahnya berubah mengikuti volume produksi. Ini adalah kategori overhead variabel.

Contoh: Biaya bahan pembantu (indirect materials) seperti pelumas mesin, cairan pembersih PCB. Biaya ini tidak bisa ditelusuri ke satu unit produk, tetapi pemakaiannya naik seiring volume produksi.

Contoh Kasus Perilaku Biaya

Berikut adalah contoh penerapan analisis perilaku biaya di pabrik yang memproduksi smartphone:

1. Biaya Tetap

Contoh biaya tetap adalah perusahaan menyewa fasilitas produksi dengan biaya Rp150.000.000 per bulan, menggaji 100 karyawan dengan gaji masing-masing Rp5.000.000, serta membayar biaya asuransi sebesar Rp50.000.000 per bulan.

Biaya ini akan tetap sama meski perusahaan memproduksi 10.000 unit maupun 100.000 unit, jadi tidak terpengaruh oleh volume produksi.

Cara menghitung biaya tetap

Ada 2 rumus biaya tetap:

1. Menjumlahkan biaya tetap

Total Biaya Tetap = Biaya Tetap 1 + Biaya Tetap 2 + Biaya Tetap 3…

Misalnya, Total Biaya Tetap = Biaya sewa gedung + biaya asuransi + biaya gaji karyawan

Dengan contoh tadi, maka Total Biaya Tetap = Rp150.000.000 + (100 x 5.000.000) + Rp50.000.000

Total Biaya Tetap = Rp700.000.000

2. Menggunakan biaya variabel

Dalam beberapa kasus, bisnis hanya mencantumkan biaya total dan biaya variabel per unit. Anda dapat menggunakan informasi ini untuk menentukan biaya tetap Anda dengan rumus:

Biaya Tetap = Biaya Total – (Biaya Variabel Per Unit * Unit yang Diproduksi).

2. Biaya Variabel

Biaya variabel dalam kasus ini contohnya adalah: Setiap unit smartphone membutuhkan kartu SIM dengan biaya Rp12.000 per unit.

Jika perusahaan memproduksi 100.000 unit smartphone, maka total biaya variabelnya adalah:

Rumus total biaya variabel: Biaya Variabel per Unit × Jumlah Unit

100.000 unit × Rp12.000 = Rp1.200.000.000

Artinya, total biaya kartu SIM yang dibutuhkan untuk produksi tersebut adalah Rp1,2 miliar.

Lalu, bagaimana jika total penjualan smartphone ternyata adalah Rp2 miliar? Berapa persen laba perusahaan dan berapa persen pendapatan yang digunakan untuk menutup biaya variabel?

Nah, ini bisa Anda hitung dengan rasio biaya variabel:

Rasio Biaya Variabel = (Total Biaya Variabel ÷ Total Penjualan) × 100%

Rasio biaya variabel = (2.000.000.000 ÷ 1.200.000.000) x 100% = 66.67%

Artinya, 66.67% pendapatan digunakan untuk menutup biaya variabel, sementara 33.33% sisanya digunakan untuk menutup biaya tetap dan menghasilkan laba.

3. Biaya Campuran (Biaya semi variabel)

Pabrik smartphone memiliki biaya pemeliharaan mesin berteknologi tinggi. Biaya pemeliharaan ini termasuk biaya campuran karena terdiri dari 2 komponen:

- Komponen Tetap: Kontrak servis rutin tahunan dengan vendor mesin di mana teknisi datang setiap bulan untuk inspeksi terjadwal, dengan biaya misalnya Rp 200.000.000/tahun terlepas dari berapa unit diproduksi.

- Komponen Variabel: Penggantian suku cadang, pelumas, dan kalibrasi tambahan yang frekuensinya meningkat seiring intensitas penggunaan mesin. Semakin banyak unit yang diproduksi, semakin cepat mesin aus.

Bagaimana Cara Menggunakan Perilaku Biaya dalam Analisis CVP?

Analisis CVP (cost-volume-profit atau biaya-volume-laba) adalah analisis yang memodelkan hubungan antara biaya (tetap dan variabel), volume penjualan, dan harga jual.

Analisis CVP umumnya menjawab pertanyaan seperti:

- Berapa unit minimal yang harus dijual agar tidak rugi? (Break-Even Point)

- Berapa unit yang harus dijual agar mencapai target laba tertentu?

- Apa dampaknya jika harga jual, biaya, atau volume berubah?

Kesimpulannya: Perilaku biaya yang terdiri dari biaya tetap dan biaya variabel menjadi input utama dalam analisis CVP, dan analisis CVP ini diperlukan dalam keputusan manajemen seperti harga jual, volume produksi

Untuk penjelasan lebih lengkapnya, mari kita pelajari dari studi kasus di bagian selanjutnya,

Studi Kasus Analisis Perilaku Biaya dan CVP pada UMKM

Studi kasus ini kami rangkum dari penelitian berjudul “Analisis Perilaku Biaya dan Penerapan CVP pada UMKM Lemang Batok di Kota Tebing Tinggi” karya Zalukhu, R. S dkk. yang diterbitkan tahun 2025.

Jurnal ini mengangkat permasalahan akan banyaknya UMKM di Indonesia yang menghadapi tiga masalah ini:

- Pencatatan biaya masih dilakukan secara manual, sederhana, dan tidak sistematis

- Tidak bisa membedakan biaya tetap, variabel, dan campuran

- Penetapan harga dilakukan dengan perkiraan, bukan berbasis data

Kondisi ini membuat UMKM sulit mengendalikan biaya dan merancang strategi harga yang kompetitif.

Tentang UMKM Lemang Batok

Lemang Batok adalah usaha makanan tradisional yang memproduksi lemang, olahan beras ketan dan santan yang dimasak dalam bambu dan dibakar menggunakan batok kelapa.

- Struktur biayanya kompleks karena:

- Permintaannya musiman (melonjak saat Ramadan dan hari besar)

- Proses produksi sepenuhnya manual

- Bahan baku lokal yang harganya fluktuatif

- Ada tenaga kerja tetap dan borongan sekaligus

Metode penelitian

Penelitian ini menggunakan metode deskriptif kualitatif dan kuantitatif, dengan sumber data primer dari wawancara pemilik dan dokumentasi keuangan (bon, catatan pengeluaran, dan buku kas).

Landasan teori

Analisis jurnal ini berdasarkan tiga klasifikasi perilaku biaya:

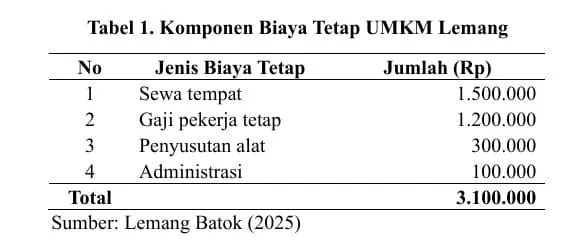

- Biaya Tetap: Pada Lemang Batok, ini mencakup sewa, gaji pekerja tetap, penyusutan, dan administrasi. Total Rp 3.100.000/bulan ini harus selalu dibayar meski UMKM memproduksi 1 batang atau 1.000 batang.

- Biaya Variabel: Berubah proporsional dengan volume. Pada Lemang Batok, ini adalah bahan baku (beras ketan, santan, daun, arang, kemasan) dan upah borongan. Setiap batang lemang tambahan menambah biaya tepat Rp 415.

- Biaya Campuran (Mixed/Semivariabel): Meskipun tidak dibahas panjang dalam jurnal, prinsip High-Low Method yang digunakan untuk verifikasi mengisyaratkan bahwa peneliti menyadari kemungkinan adanya komponen biaya campuran, terutama pada listrik atau bahan bakar.

Konsep sticky cost:

Kondisi biaya di UMKM Lemang Batok bersifat sticky. Sticky cost adalah ketika biaya meningkat lebih cepat saat volume naik, tetapi tidak turun secepat itu ketika volume turun.

Ini karena permintaan Lemang Batok di bulan Ramadan naik drastis, sehingga produksi pun harus ditambah. Akibatnya, UMKM juga harus membeli bahan baku lebih banyak, sehingga pengeluaran juga bertambah.

Tapi ketika Ramadan selesai dan permintaan turun, gaji pekerja tetap tidak otomatis turun, sewa tidak berkurang, penyusutan terus berjalan.

Verifikasi biaya dengan metode high-low

Sebelum masuk ke analisis, peneliti melakukan verifikasi terlebih dahulu terhadap biaya UMKM dengan prinsip High-Low Method:

Volume penjualan tertinggi: 700 unit/bulan

Volume penjualan terendah: 500 unit/bulan

Selisih volume: 200 unit

Jika total biaya pada 700 unit = Rp 3.390.500

Jika total biaya pada 500 unit = Rp 3.307.500

Selisih total biaya = Rp 83.000

Biaya variabel per unit = Rp 83.000 ÷ 200 = Rp 415 ✓

Biaya tetap = Rp 3.390.500 − (415 × 700) = Rp 3.100.000 ✓

Analisis klasifikasi biaya

1. Klasifikasi biaya tetap

Dari klasifikasi di atas, diketahui bahwa:

- Biaya sewa dan gaji merupakan yang terbesar, dan sulit dikurangi dalam jangka pendek

- Ada peralatan produksi yang nilainya berkurang setiap bulan sebesar Rp300.000

2. Klasifikasi biaya variabel

Dari klasifikasi di atas, diketahui bahwa:

- Bahan baku yang mendominasi adalah beras ketan, sehingga jika harga bahan ini naik, maka laba akan langsung turun karena ini komponen biaya variabel terbesar

- Upah borongan fleksibel, tapi juga berisiko sticky karena berhubungan dengan relasi penjual dan pekerja

Analisis penetapan harga

Peneliti membandingkan biaya dan volume penjualan UMKM:

| Volume | Total Biaya | Biaya Rata-rata/Unit |

|---|---|---|

| 500 unit | Rp 3.307.500 | Rp 6.615 |

| 700 unit | Rp 3.390.500 | Rp 4.844 |

Kenaikan volume penjualan sebesar 40% menurunkan biaya rata-rata per unit sebesar 26,77%, karena biaya tetap tersebar ke lebih banyak unit.

Jadi, jika UMKM hanya memproduksi dalam volume rendah, maka harga jual harus lebih

tinggi agar profit tetap tercapai.

Sebaliknya, volume yang lebih tinggi memberikan ruang lebih luas bagi UMKM untuk menawarkan harga yang lebih kompetitif tanpa mengurangi margin kontribusi.

Dari sini, peneliti membuat BEP untuk tiga skenario harga:

| Harga Jual | Margin Kontribusi/Unit | BEP |

|---|---|---|

| Rp 30.000 | Rp 29.585 | 105 unit |

| Rp 35.000 | Rp 34.585 | 90 unit |

| Rp 40.000 | Rp 39.585 | 78 unit |

Ini artinya, jika harga jual lemang batok adalah Rp30.000, maka UMKM tersebut harus menjual 105 unit per hari untuk mencapai BEP.

Sebaliknya, saat harga jual Rp40.000, UMKM hanya perlu memproduksi 78 batang, sehingga risiko kerugian jauh lebih kecil. Namun, keputusan harga juga harus

mempertimbangkan daya beli konsumen dan persaingan pasar.

Pelajaran apa yang bisa kita petik dari penelitian ini?

- Sebelum menentukan harga, UMKM perlu tahu dulu berapa total biaya tetap per bulan, berapa biaya variabel per unit, dan dari sana baru bisa dihitung harga minimum yang tidak merugikan. Jangan menetapkan harga berdasarkan perkiraan atau karena mengikuti pasar.

- Pisahkan biaya tetap dan variabel. Segera buat daftar biaya dan tandai apakah biaya tersebut berubah mengikuti volume atau tidak.

- Ketahui BEP usaha. Tetapkan nilai BEP dan batas minimum penjualan Anda. Jika penjualan di bawah batas tersebut, maka segera ubah strategi untuk menghindari kerugian terus menerus.

- Volume produksi adalah kunci efisiensi: Jurnal menunjukkan bahwa kenaikan volume dari 500 ke 700 unit menurunkan biaya rata-rata per unit sebesar 26,77% karena biaya tetap tersebar ke lebih banyak unit. Jadi, bagi UMKM yang memiliki biaya tetap besar, (sewa, gaji, cicilan yang tinggi) akan lebih baik untuk memproduksi lebih banyak unit.

- Waspadai sticky cost: Sadari komponen biaya mana yang bersifat sticky dan rencanakan strategi untuk periode permintaan rendah, misalnya diversifikasi produk, pesanan khusus, atau negosiasi kontrak yang lebih fleksibel.

Tips Untuk Mengelola Perilaku Biaya

Ada banyak faktor yang harus diperhatikan ketika mengelola perilaku biaya untuk organisasi Anda. Berikut adalah tips untuk sukses dalam mengendalikan perilaku biaya:

1. Memahami proses alur kerja

Untuk memahami perilaku biaya, Anda harus memahami bagaimana bisnis Anda beroperasi dari awal sampai akhir, mulai dari pengadaan bahan baku, proses produksi, hingga pengiriman ke pelanggan.

Tanpa memahami alur kerja, Anda tidak akan tahu tahap bisnis mana saja yang memerluka biaya dan akan sulit membuat keputusan anggaran yang tepat sasaran.

2. Ketahui jenis biaya yang dihadapi

Setelah memahami alur kerja, langkah berikutnya adalah mengidentifikasi perilaku setiap biaya.

- Apakah biaya ini berubah jika produksi naik atau turun? Berarti ini biaya variabel

- Apakah biaya ini sama setiap bulan meskipun tidak ada aktivitas? Berarti ini biaya tetap

- Apakah biaya ini punya komponen dasar + komponen pemakaian? Berarti ini biaya campuran

3. Hitung total biaya perilaku untuk menentukan apakah sudah sesuai anggaran

Setelah semua biaya teridentifikasi dan diklasifikasikan, hitung totalnya dan cocokkan dengan anggaran yang tersedia. Ini akan menunjukkan apakah operasional yang berjalan sudah efisien atau perlu penyesuaian.

Jika ada selisih, jangan langsung potong biaya, tapi evaluasi dulu apakah selisih itu berasal dari biaya tetap yang memang tidak bisa dikurangi, atau dari biaya variabel yang masih bisa diefisienkan.

Selain itu, diskusikan dengan manajemen dulu sebelum mengambil keputusan. Jadikan data ini sebagai bahan pengambilan keputusan bersama seluruh pemangku kepentingan.

Bagaimana Software Akuntansi Kledo Membantu Pencatatan dan Pengelolaan Biaya?

Akan lebih mudah memantau dan menghitung perilaku biaya jika Anda memiliki software akuntansi seperti Kledo.

Kledo adalah software akuntansi lokal dari Yogyakarta yang menyederhanakan pencatatan, pengelolaan, dan pelaporan keuangan bisnis secara otomatis.

Dengan Kledo, Anda bisa mencatat setiap pos biaya dan memantau status pembayarannya. Nantinya, biaya-biaya ini bisa Anda cek secara real-time dan akan langsung terhubung dengan laporan keuangan Anda.

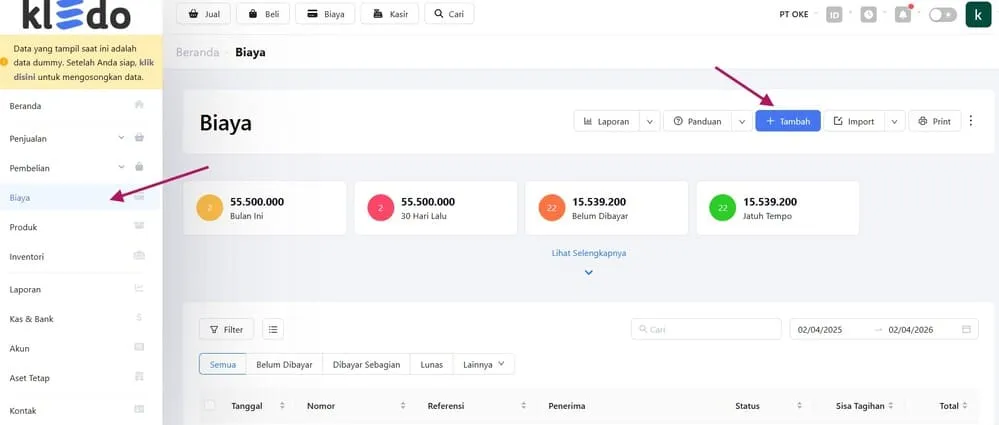

Cara mencatat pengeluaran biaya di Kledo adalah sebagai berikut:

1. Klik Akun “Biaya” lalu “Tambah”

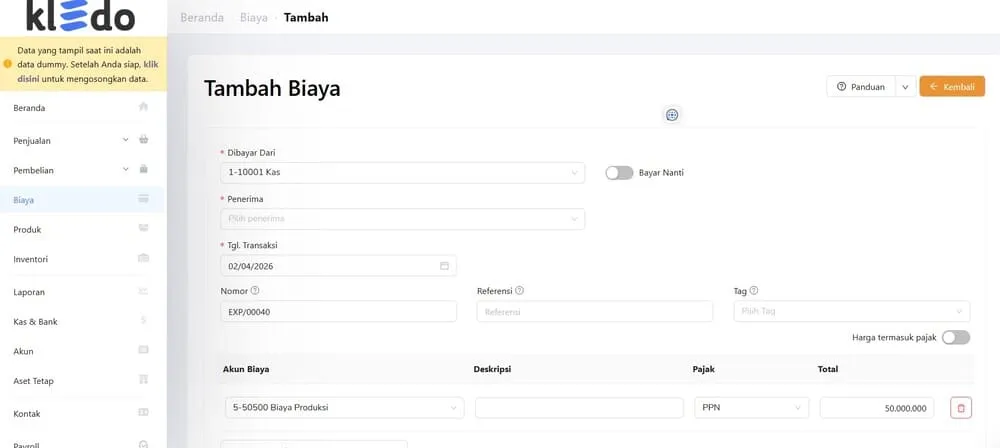

2. Isi semua data, mulai dari akun yang digunakan untuk membayar (rekening bank, kas, atau lainnya), penerima, tanggal transaksi, nomor, akun biaya, hingga total

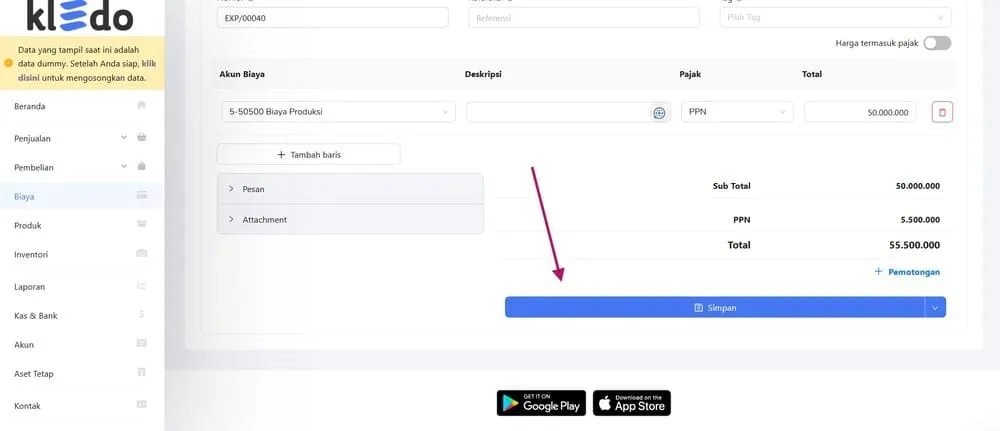

3. Jika sudah selesai mengisi data, klik Simpan

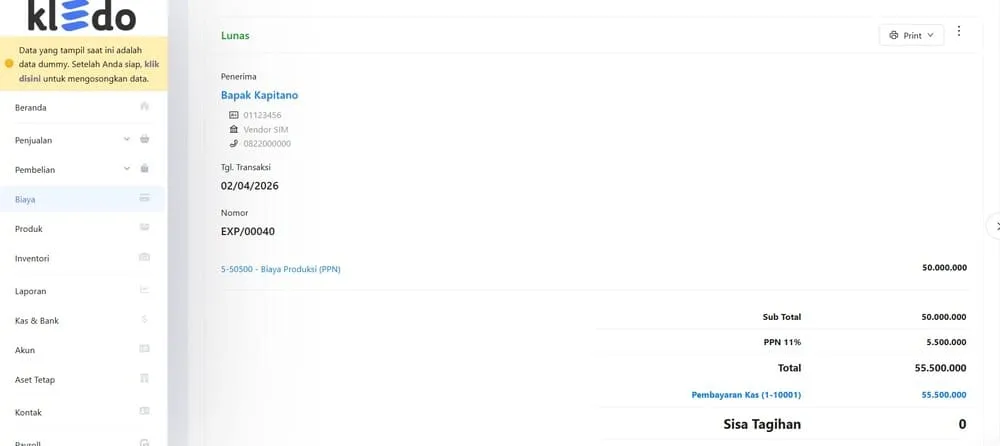

4. Biaya Anda sudah tersimpan. Hasilnya akan seperti ini!

FAQ (Frequently Asked Questions)

Apa itu perilaku biaya?

Perilaku biaya atau cost behavior adalah ukuran bagaimana perubahan dalam proses bisnis tertentu dapat mempengaruhi biaya.

Apa saja jenis perilaku biaya?

Ditinjau dari perilakunya, biaya bisa diklasifikan menjadi tiga jenis yaitu biaya tetap (fixed cost), biaya variabel (variable cost), dan biaya campuran (mixed cost).

Mengapa perilaku biaya penting dalam pengambilan keputusan organisasi?

Perilaku biaya penting dalam pengambilan keputusan organisasi karena:

- Mempengaruhi profitabilitas

- Memaksimalkan efisiensi

- Membantu perencanaan dan penganggaran

- Mendukung pengambilan keputusan strategi pengambilan keputusan

- Memperbaiki transparansi dan akuntabilitas

Kesimpulan

Perilaku biaya merupakan konsep penting dalam akuntansi. Dengan memahami konsep perilaku biaya, Anda maupun manajemen bisa mengelola biaya pengendalian dengan lebih mudah, sehingga meningkatkan margin keuntungan.

Jika Anda ingin proses pengelolaan dan pemantauan seluruh biaya pada bisnis menjadi lebih mudah, Anda bisa menggunakan software akuntansi Kledo yang memiliki fitur akuntansi terlengkap.

Dengan menggunakan Kledo, Anda bisa dengan mudah melakukan pencatatan biaya dan pemasukan, juga proses pembukuan lainnya seperti purchasing, manajemen inventori, membuat laporan keuangan otomatis, dan masih banyak lagi.

Jadi, apalagi yang Anda tunggu? Anda bisa menggunakan Kledo secara gratis selama 14 hari atau selamanya melalui tautan ini.

- Rekap Webinar: Kledo X EnforceA – Anti Panik Tax Season - 23 Juni 2026

- Beban Dibayar Dimuka: Pengertian, Manfaat, dan Contoh Jurnalnya - 10 Juni 2026

- Jurnal Biaya Dibayar Di Muka: Cara Membuat dan Contohnya - 10 Juni 2026