Laporan keuangan atau financial statement merupakan catatan atas informasi finansial pada suatu periode akuntansi, yang menggambarkan kinerja dari perusahaan.

Hal tersebut juga dijadikan sebagai dasar pengambilan keputusan dalam bisnis. Kawan Kledo dapat memantau secara langsung perkembangan bisnis yang dijalankan hanya dengan membaca financial statement.

Laporan keuangan adalah hal yang penting dalam suatu bisnis. Laporan keuangan harus berisi segala aspek yang berkaitan dengan data dan penyampaian informasi keuangan yang jujur dan bisa dipertanggungjawabkan.

Aspek-aspek tersebut nantinya akan diperika oleh para stakeholder sebagai media penyampaian informasi.

Secara tampilan, susunan dari financial statement disesuaikan dengan masing-masing kebutuhan.

Bentuk laporan yang digunakan oleh lembaga pemerintahan akan berbeda dengan financial statetment entitas, meskipun pada dasarnya masih pada satu tujuan dan fungsi yang sama.

Apa itu Laporan Keuangan?

Laporan keuangan adalah rangkaian dokumen yang mencatat dan mengkomunikasikan informasi keuangan sebuah perusahaan.

Dokumen-dokumen ini mencakup laporan laba rugi, neraca, laporan arus kas, serta catatan-catatan yang mendukung.

Laporan keuangan dirancang untuk memberikan gambaran menyeluruh tentang kinerja keuangan perusahaan, memungkinkan stakeholders untuk memahami keadaan keuangan dan melakukan analisis yang akurat.

Pengguna dan Karakteristik Laporan Keuangan

Informasi yang disampaikan pada laporan keuangan tidak hanya digunakan oleh pihak internal seperti pemilik usaha maupun manajemen, tetapi juga pihak-pihak eksternal lain yang berkepentingan.

Piak eksternal itu diantaranya seperti investor, karyawan, kreditur, dan pemerintah. Bahkan, masyarakat luas juga dapat digolongkan sebagai pemangku kepentingan, apabila perusahaan Kawan Kledo tergolong publik (masuk dalam Bursa Efek).

Baca artikel ini untuk mengetahui siapa saja pemakai informasi akuntansi lebih mendalam.

Karakteristik kualitatif laporan keuangan atau ciri khas tertentu yang membuat laporan tersebut berguna bagi para pengguna maupun pemangku kepentingan. Diantaranya yaitu:

- Mudah dipahami, bentuk dan istilah di dalamnya disesuaikan dengan batas pengguna,

- Relevan, informasi yang disajikan dapat mempengaruhi keputusan pemangku kepentingan,

- Keandalan, isi dalam laporan tidak menyesatkan dan bebas dari kesalahan material, dan

- Dapat diperbandingkan, informasi akan lebih berguna, jika bisa dibandingkan dengan periode sebelumnya guna melakukan analisis.

Baca juga: Jurnal Umum: Langkah Mudah Membuat dan Contohnya

Tujuan Laporan Keuangan

Berdasar Standar Akuntansi Keuangan yang dikeluarkan oleh Ikatan Akuntan Indonesia, tujuan dari laporan keuangan adalah menyediakan informasi menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan perusahaan.

Laporan tersebut diharapkan dapat bermanfaat bagi para pemangku kepentingan, sebagai dasar pengambilan keputusan.

Laporan keuangan tidak menyediakan keseluruhan informasi yang digunakan untuk mengambil keputusan ekonomi, serta tidak diwajibkan untuk memberikan informasi non-finansial.

Hal ini dikarenakan, secara umum financial statement menggambarkan pengaruh keuangan dam kejadian di masa lalu.

Financial statement adalah bentuk dari pertanggung jawaban manajemen, terkait dengan kinerja atas pengelolaan sumber daya yang telah dipercaya, kepada para pemangku kepentingan.

Artinya, apabila kawan Kledo sebagai pemilik atau pemangku kepentingan ingin melihat bentuk pertanggung jawaban manajemen untuk membuat keputusan ekonomi, maka mintalah financial statement.

Keputusan ekonomi tersebut, misalnya, menahan atau menjual aset tetap perusahaan, pengurangan tenaga kerja di tengah pandemi akibat perusahaan yang terus merugi, dan sebagainya.

Baca juga: Cara Mudah Memahami Akuntansi Dasar untuk Pemula, Berani Coba?

Format Laporan Keuangan

Dalam Standar Akuntansi Keuangan yang berlaku di Indonesia, terdapat 5 (lima) format financial statement yang harus dibuat oleh manajemen perusahaan, yaitu Laporan Neraca, Laporan Perubahan Modal, Laporan Laba Rugi, Laporan Arus Kas, dan CALK.

Masing-masing dari laporan tersebut, tentu saja, memiliki fungsi dan karakteristik sendiri.

Meskipun demikian, antara financial statement yang satu dengan yang lain, saling berkaitan satu sama lain.

Yang harus Kawan Kledo pahami, kesalahan penyusunan pada salah satu financial statement dapat mengakibatkan kesalahan pada sisi yang lainnya.

Bahkan kemungkinan buruknya, antar laporan tersebut jadi tidak saling berhubungan.

Oleh karena itu, mengingat tujuan dari dibuatnya financial statement sebagai bentuk pertanggung jawaban, akan lebih baik dalam proses penyusunannya untuk lebih cermat dan hati-hati.

Agar lebih jelas terkait detail dari 5 (lima) format financial statement yang wajib diketahui oleh Kawan Kledo, yuk kita bahas satu per satu!

1. Laporan Neraca

Laporan Posisi Keuangan, atau juga dikenal dengan Laporan Neraca, atau bisa disebut dengan Balance Sheet, memperlihatkan gambaran riil terkait aset, liabilitas, dan ekuitas pada bisnis yang Kawan Kledo miliki pada waktu tertentu.

Laporan neraca menunjukkan posisi, kondisi, dan informasi keuangan perusahaan pada periode akuntansi berjalan.

Komponen utama dalam Balance Sheet adalah 3 (tiga) kelompok akun, yaitu aset (aktiva/harta), liabilitas (kewajiban/utang), dan ekuitas (modal). Rumus paten dalam menyusun maupun membaca Balance Sheet hanya satu yaitu:

Aset = Liabilitas + Ekuitas

Yang perlu Kawan Kledo pahami, bahwa sisi aset harus berimbang dengan sisi akumulasi dari liabilitas dan ekuitas. Tentu saja Balance Sheet Statement tidak berdiri sendiri, laporan ini juga terintegrasi dengan ke-4 financial statement lain, terutama CALK.

Fungsi dari Balance Sheet di antaranya adalah sebagai berikut:

- Sebagai dasar perhitungan tingkat pengembalian dan evaluasi struktur modal perusahaan,

- Untuk menilai risiko perusahaan dan arus kas di periode selanjutnya, serta

- Bahan dalam menganalisis atas rasio likuiditas, solvabilitas, dan flesibilitas perusahaan.

Neraca setiap perusahaan terlihat berbeda karena situasi keuangannya yang unik dan transaksi bisnis apa yang mereka lakukan

Berikut adalah tiga item baris yang sering Anda temukan di neraca:

Aset

Aset atau aktiva perusahaan adalah segala sesuatu yang mereka miliki. Ini juga mengacu pada biaya dan biaya prabayar yang tidak digunakan atau belum kedaluwarsa dengan nilai masa depan.

Beberapa aset dapat mencakup uang tunai, inventaris, tanah, peralatan, piutang, dan investasi sementara dan jangka panjang. Berikut adalah dua jenis aset:

- Aset lancar: Ini biasanya aset jangka pendek seperti uang tunai atau inventaris yang bertahan kurang dari satu tahun.

- Aset jangka panjang: Ini dapat mencakup investasi jangka panjang, properti, peralatan, dan aset lain yang tidak diubah menjadi uang tunai atau dikonsumsi dalam waktu satu tahun.

Kewajiban

Kewajiban adalah hutang keuangan perusahaan. Hutang bisa terjadi saat ini atau tidak saat ini dan pada dasarnya berutang kepada pihak lain.

Beberapa kewajiban termasuk pinjaman, hutang obligasi, biaya yang masih harus dibayar, hutang usaha dan premi yang diterima dan yang belum merupakan pendapatan. Berikut adalah dua jenis kewajiban:

- Kewajiban lancar: Kewajiban lancar adalah hutang yang dibayar perusahaan dalam satu tahun. Mereka dapat mencakup upah, pinjaman jangka pendek dan hutang.

- Kewajiban jangka panjang: Kewajiban jangka panjang adalah hutang yang bertahan lama. Beberapa contoh termasuk pajak penghasilan tangguhan dan kewajiban sewa modal.

Ekuitas pemegang saham

Juga dikenal sebagai ekuitas pemilik atau pemegang saham, ekuitas pemegang saham adalah nilai bersih perusahaan atau klaim yang tersisa setelah membayar hutangnya.

Ekuitas adalah selisih antara total aset dan total kewajiban. Jumlah aset yang tercantum di neraca harus sama dengan total kewajiban dan akun ekuitas di neraca.

Aset = kewajiban + ekuitas

Neraca mencantumkan ini dalam urutan likuiditas yakni urutan akun mana yang paling mudah dikonversi menjadi uang tunai. Likuiditas juga bisa berarti daftar kewajiban yang harus diselesaikan paling cepat.

2. Laporan Perubahan Modal

Laporan perubahan ekuitas atau perubahan modal adalah laporan yang menyediakan informasi tentang modal yang dikeluarkan dan tersisa dalam bisnis selama periode waktu tertentu.

Dalam laporan perubahan modal, Kawan Kledo akan mendapatkan informasi terkait dengan seberapa besar perubahan modal yang terjadi, berikut penyebab atas perubahannya.

Ketika awal mendirikan usaha, Kawan Kledo sebagai pemilik bisnis pasti melakukan penyetoran modal awal. Selama beroperasi dari waktu ke waktu nominal atas modal ini akan berubah sesuai dengan kinerja perusahaan.

Baca juga: Analisis Laporan Keuangan: Pengertian, Fungsi dan Jenisnya dalam Bisnis

Hal tersebut dikarenakan dalam komponen modal atau ekuitas juga terintegrasi dengan Laporan Laba Rugi yang terdapat unsur laba berjalan.

Jika pada satu waktu bisnis mengalami kerugian, maka modal akan mengalami penurunan. Sebaliknya, ketika bisnis mendapatkan keuntungan, maka modal akan ikut bertambah.

Bukan hanya dari laba berjalan, perubahan atas ekuitas juga dipengaruhi oleh unsur lainnya. Seperti misalnya akun prive atau pengambilan dana pribadi dari keuangan perusahaan, apabila usaha Kawan Kledo berbentuk CV.

Selain itu, juga ada deviden, untuk bisnis Kawan Kledo yang sudah listing di Bursa Efek dan diwajibkan atas pembagian deviden dalam kurun waktu tertentu. Akan lebih baik untuk menyusun Laporan Laba Rugi dulu, sebelum membuat Perubahan Modal.

Baca juga: Laporan Keuangan Internal dan Eksternal: Perbedaan & Tipsnya

3. Laporan Laba Rugi

Laporan Laba Rugi atau Profit & Loss Statement atau biasa disebut juga dengan Income Statement adalah laporan yang berfungsi untuk menilai kinerja dari segi finansial, apakah perusahaan mengalami keuntungan atau kerugian, dalam satu periode akuntansi.

Income statement ini juga dibuat dengan tujuan memberikan informasi terkait perpajakan, serta sebagai bahan evaluasi untuk pengambilan keputusan di periode selanjutnya.

Income Statement dibuat berdasar 2 (dua) kelompok akun, yaitu pendapatan dan beban. Di dalam kelompok beban sendiri juga terdapat unsur akun HPP (harga pokok penjualan/produksi) dan beban pajak. Terakhir, Income Statement ini ditutup dengan penentuan informasi laba/rugi perusahaan secara finansial.

Jenis laporan laba rugi

Untuk menyusun laporan laba rugi secara manual, Kawan Kledo bisa menggunakan 2 (dua) cara sebagai berikut:

Single Step

Metode single step hanya menunjukkan satu kategori pendapatan dan pengeluaran. Langkah ini dinilai oleh pihak eksternal kurang efisien, karena lingkup data terbatas.

Rasio efisiensi dan profitabilitas tidak bisa dihitung dalam Laporan Laba Rugi yang dibuat menggunakan Single Step.

Multiple Step

Pada jenis laporan laba rugi multiple step, biaya dipisahkan ke akun-akun yang lebih relevan, ditampilkan secara detail, dan dapat digunakan sebagaimana fungsinya.

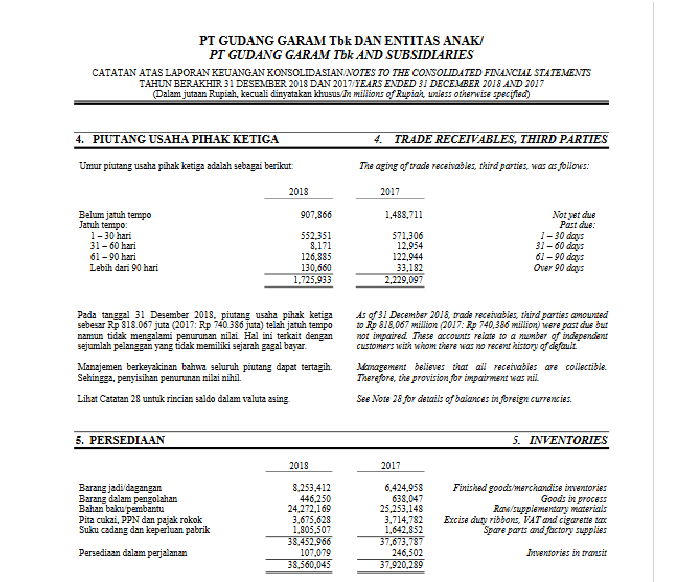

Multiple Step ini biasa digunakan untuk membuat Laporan Laba Rugi pada perusahaan besar, yang memang ditujukan kepada pihak eksternal. Seperti contohnya Income Statement pada PT Trimuda Nuansa Citra, Tbk di atas.

4. Laporan Arus Kas

Laporan Arus Kas atau biasa dikenal dengan Cash Flow Statement, memberikan informasi kepada Kawan Kledo tentang aliran kas perusahaan, baik yang masuk maupun keluar.

Cash Flow Statement juga berfungsi sebagai indikator untuk memprediksi aliran kas di periode mendatang. Kas di sini meliputi kas dan setara kas, termasuk investasi jangka pendek yang mudah untuk dicairkan.

Terdapat 3 (tiga) komponen penting dalam Laporan Arus Kas, yaitu:

- Aktivitas Operasi, berasal dari transaksi yang berpengaruh langsung terhadap laba bersih atas kegiatan operasional perusahaan;

- Aktivitas Investasi, berasal dari transaksi yang mempengaruhi investasi dalam aset tidak lancar, misal jual/beli aset tetap; dan

- Aktivitas Pendanaan, berasal dari transaksi yang berpengaruh langsung terhadap utang dan ekuitas, misal penambahan modal perusahaan.

Jenis laporan arus kas

Laporan arus kas langsung

Arus kas langsung mengacu pada metode langsung, yang merupakan salah satu dari dua metode akuntansi yang digunakan untuk membuat laporan arus kas terperinci yang menunjukkan perubahan kas selama periode tersebut.

Juga dikenal sebagai “metode laporan laba rugi”, laporan arus kas metode langsung melacak arus kas yang masuk dan keluar dari perusahaan dalam periode tertentu.

Metode ini juga mengidentifikasi perubahan pembayaran dan penerimaan kas sebagai akibat dari aktivitas operasi perusahaan.

Ini memberi tahu perusahaan tentang status keuangan mereka, memungkinkan mereka untuk membuat keputusan dan rencana yang tepat untuk masa depan.

Di bawah metode arus kas langsung, Kawan Kledo mengurangi pembayaran tunai—misalnya, pembayaran kepada pemasok, karyawan, operasi—dari penerimaan kas—misalnya, penerimaan dari pelanggan—selama periode akuntansi.

Hal ini menghasilkan perhitungan arus kas bersih dari biaya operasional perusahaan.

Anda hanya dapat memasukkan aktivitas investasi dan pendanaan setelah arus kas bersih dari operasi untuk menghitung perubahan bersih dalam arus kas perusahaan untuk periode tersebut.

Laporan arus kas tidak langsung

Metode arus kas tidak langsung dimulai dengan laba bersih perusahaan—yang dapat Anda ambil dari laporan laba rugi—dan menambahkan kembali penyusutan.

Kemudian, Anda menunjukkan perubahan kewajiban lancar, aset lancar, dan sumber lain—misalnya, kerugian/keuntungan non-operasional dari aset tidak lancar) di neraca.

Ingatlah bahwa laporan laba rugi terbatas, jadi Anda perlu melakukan penyesuaian untuk memperhitungkan penghasilan sebelum pajak dan bunga.

Anda juga perlu melakukan penyesuaian untuk biaya non-operasional, seperti hutang, piutang, persediaan, depresiasi dan biaya yang masih harus dibayar untuk menentukan arus kas untuk biaya operasional perusahaan.

Untuk mengetahui perbedaan dan contoh arus kas langsung dan tidak langsung, Anda bisa membacanya artikel kami melalui tautan ini.

Baca juga: Mengetahui Unsur Pajak dalam Sistem Perpajakan Indonesia

5. Catatan atas Laporan Keuangan

Yang terakhir, CALK adalah bagian dari financial statement, namun bukan merupakan hal pokok. CALK ini digunakan sebagai tambahan informasi lebih detail dan lengkap untuk perusahaan-perusahaan skala besar, yang sudah terdaftar dalam Bursa Efek.

Tujuan dari pembuatan Catatan atas Laporan Keuangan adalah untuk menjelaskan hal secara rinci, terkait akun-akun pada laporan lainnya. Karena letaknya di belakang, laporan ini memudahkan Kawan Kledo untuk memahami dalam menganalisis ke-4 laporan lainnya, disertai dengan detail alasan.

Contoh CALK informatif dan update, bisa Kawan Kledo lihat pada Financial Statement perusahaan go public ya. Download saja di sini!

Baca juga: Trial Balance: Pengertian, Tujuan, Fungsi, Jenis, dan Tips Membuatnya

Manfaat Laporan Keuangan

Meninjau arus kas

Informasi dalam laporan keuangan akan menunjukkan solvabilitas keuangan dan kemampuan perusahaan untuk membayar kewajiban.

Laporan arus kas memecah laporan menjadi bagian operasi, investasi, dan keuangan.

Tinjauan arus kas membantu kita memahami apakah bisnis beroperasi di bawah struktur aliran pendapatan siklis atau model pendapatan yang konsisten.

Ini juga membantu bisnis mempertahankan dan menjaga pengeluaran bisnis sejalan dengan model pendapatan yang dioperasikannya.

Meninjau kewajiban

Laporan keuangan menyajikan kewajiban jangka pendek dan jangka panjang bisnis.

Jika pemilik ingin memperluas bisnisnya, dia harus melihat laporan posisi keuangan dan menyimpulkan logika apakah dia harus mengurangi kewajiban yang ada untuk mengajukan ekspansi modal lebih lanjut. Pemberi pinjaman melihat laporan keuangan dan menentukan prospek bisnis berdasarkan pendapatan, aset, dan kewajiban.

Meninjau persediaan dan pergerakannya

Tingkat pembukaan dan penutupan stok sebagai persentase pembelian dan penjualan, bersama dengan perubahan dan pergerakan tingkat stok sepanjang tahun, menunjukkan kemampuan dan sifat bisnis.

Ini menunjukkan apakah barang itu diminati, bergerak cepat atau lambat, atau perubahan tren penjualan dan sebagainya.

Ketika barang bergerak lambat dibandingkan dengan industri, itu dianggap negatif bagi prospek dan pertumbuhan bisnis.

Mengdentifikasi tren

Pemilik bisnis harus menyiapkan dan membandingkan laporan keuangan selama berbagai periode untuk mengidentifikasi tren bisnis.

Ini membantu bisnis mengetahui produk apa yang laris manis, segmen apa yang tumbuh dengan baik, dan segmen bisnis mana yang perlu ditinjau lebih lanjut dan diinvestasikan kembali atau keluar sepenuhnya sekaligus. Tren adalah Injil dalam kinerja bisnis.

Oleh karena itu, mengidentifikasi tren adalah suatu keharusan bagi bisnis untuk mempertahankan pertumbuhan dan mencapai keuntungan yang lebih tinggi.

Menyusun anggaran

Setiap bisnis harus memiliki visi. Untuk menyiapkan visi, bisnis harus memiliki tujuan dan sasaran yang ditetapkan.

Tujuan laporan keuangan adalah untuk menyiapkan cetak biru untuk masa depan dengan menganalisis laporan keuangan masa lalu yang telah disiapkan dan diaudit.

Anggaran membantu menjaga pengeluaran sejalan dengan pendapatan dan penjualan. Anggaran diperkirakan menggunakan laporan keuangan yang disiapkan.

Baca juga: Cara Membuat Laporan Keuangan bagi Pemula dan Contohnya, Lengkap!

Laporan Keuangan untuk UMKM

Pemilik UMKM tidak diwajibkan dalam membuat 5 (lima) format financial statement yang telah dijabarkan di atas. Peraturan akuntansi yang diperuntukan pelaku UMKM bukan SAK (PSAK besar), tetapi menggunakan SAK EMKM (bentuk lebih sederhana dari SAK ETAP).

Menurut SAK EMKM (Standar Akuntansi Keuangan Entitas Mikro, Kecil, dan Menengah), financial statement yang harus dibuat oleh UMKM hanya 3 (tiga). SAK EMKM mewajibkan Laporan Posisi Keuangan (Laporan Neraca), Laporan Laba Rugi, dan CALK.

Kledo juga menyediakan 33 jenis laporan keuangan yang bisa kawan Kledo dapatkan secara otomatis dan praktis. Laporan itu diharapkan dapat digunakan dalam pengambilan keputusan bisnis yang lebih baik.

FAQ

Apa itu laporan keuangan?

Laporan keuangan adalah rangkaian dokumen yang menyajikan informasi keuangan suatu entitas, seperti perusahaan, organisasi nirlaba, atau individu.

Laporan keuangan dirancang untuk memberikan gambaran tentang kinerja keuangan dan posisi keuangan suatu entitas dalam suatu periode waktu tertentu

Berapa jenis format laporan keuangan?

Berikut adalah lima format laporan keuangan yang umum digunakan:

- Laporan Laba Rugi (Income Statement): Pernyataan laba rugi (income statement) adalah format laporan keuangan yang menggambarkan pendapatan, biaya, dan laba atau rugi suatu entitas selama periode waktu tertentu.

- Neraca (Balance Sheet): Neraca (balance sheet) adalah format laporan keuangan yang menyajikan posisi keuangan suatu entitas pada suatu titik waktu tertentu.

- Laporan Arus Kas (Statement of Cash Flows): Laporan arus kas menyajikan informasi tentang arus masuk dan arus keluar kas suatu entitas selama periode waktu tertentu.

- Laporan Perubahan Ekuitas: Laporan perubahan ekuitas mencerminkan perubahan dalam ekuitas pemilik suatu entitas selama periode waktu tertentu.

- Catatan atas Laporan Keuangan: Catatan-catatan (notes) merupakan bagian integral dari laporan keuangan yang memberikan penjelasan, informasi tambahan, dan detail yang lebih lengkap tentang pos-pos yang terdapat dalam laporan keuangan utama.

Bagaimana format laporan keuangan yang baik dan benar?

Format laporan keuangan yang baik dan benar harus memenuhi prinsip-prinsip akuntansi yang berlaku dan mengikuti standar pelaporan keuangan yang relevan.

Berikut adalah beberapa prinsip yang harus dipertimbangkan dalam menyusun format laporan keuangan yang baik dan benar:

- Konsistensi: Format laporan keuangan harus konsisten dari periode ke periode. Hal ini memungkinkan para pengguna laporan keuangan untuk membandingkan kinerja keuangan perusahaan dari waktu ke waktu.

- Keterbacaan: Format laporan keuangan harus mudah dibaca dan dimengerti oleh para pengguna laporan keuangan, termasuk investor, karyawan, dan pihak yang berkepentingan lainnya.

- Komprehensif: Format laporan keuangan harus mencakup semua informasi yang relevan dan diperlukan untuk memahami kondisi keuangan perusahaan.

- Pemisahan Jelas: Setiap komponen laporan keuangan harus dipisahkan dengan jelas dan disajikan secara terpisah.

- Penggunaan Angka dan Presentasi yang Jelas: Angka dalam laporan keuangan harus disajikan dengan jelas dan akurat.

- Kepatuhan Terhadap Standar Akuntansi: Format laporan keuangan harus mematuhi standar akuntansi yang berlaku di negara atau wilayah tempat perusahaan beroperasi.

Kesimpulan

Itulah kelima laporan keuangan yang wajib Kawan Kledo ketahui dalam dunia bisnis. Sebenarnya, tidak hanya ketika berbisnis, tetapi juga apabila Kawan Kledo tertarik dengan dunia investasi keuangan, terutama instrumen saham.

Tentu saja, pengetahuan dasar terkait 5 format laporan keuangan ini sangat dibutuhkan dalam menilai portofolio perusahaan.

Bingung membuat laporan keuangan? Tidak ada salahnya Kawan Kledo menggunakan software akuntansi Kledo dengan masa trial 14 hari. Kledo bahkan menyediakan lebih dari 30 informasi keuangan, yang bisa digunakan untuk menganalisis kinerja dan pengambilan keputusan perusahaan.

Kamu cocok pakai Kledo? Perpanjang dan pilih paket PRO untuk berlangganan bulanan, agar bisa memanfaatkan semua fitur yang ada pada Kledo. Yuk, daftar Kledo sekarang juga. Klik di sini ya!