Dalam menjalankan bisnis, memahami biaya produksi merupakan hal yang sangat penting. Biaya produksi adalah total pengeluaran yang dikeluarkan perusahaan untuk menghasilkan suatu barang atau jasa.

Dengan mengetahui biaya ini secara rinci, bisnis dapat menentukan harga jual yang kompetitif dan memastikan keberlanjutan operasionalnya.

Biaya produksi terdiri dari berbagai unsur, seperti biaya bahan baku, tenaga kerja, dan overhead pabrik. Setiap unsur ini memiliki peran penting dalam proses produksi dan memengaruhi efisiensi serta profitabilitas perusahaan.

Oleh karena itu, pengelolaan biaya yang baik dapat membantu bisnis meningkatkan daya saing dan memaksimalkan keuntungan.

Artikel ini akan membahas secara mendalam tentang pengertian biaya produksi, unsur-unsurnya, jenis-jenisnya, serta cara menghitungnya.

Dengan memahami konsep ini, pemilik bisnis dapat mengambil keputusan yang lebih tepat dalam mengelola keuangan dan operasional usaha mereka.

Apa itu Biaya Produksi?

Biaya produksi adalah total pengeluaran yang dikeluarkan oleh perusahaan untuk menghasilkan barang atau jasa yang akan dijual.

Biaya produksi meliputi biaya bahan baku, biaya tenaga kerja, biaya overhead pabrik, dan biaya lainnya yang dikeluarkan untuk menghasilkan suatu produk atau jasa.

Karena biaya produk termasuk overhead pabrik yang disyaratkan oleh PABU dan PSAK, biaya ini harus muncul pada laporan keuangan.

Untuk menghemat biaya overhead, pemilik bisnis dapat memodifikasi biaya produk ketika membuat produk jangka pendek dan keputusan harga unit.

Unsur-Unsur Biaya Produksi

Unsur biaya produksi dalam bisnis manufaktur

Dalam manufaktur, biaya produk dikategorikan sebagai:

Biaya bahan langsung

Bahan langsung adalah bahan mentah atau bagian yang langsung digunakan untuk memproduksi produk.

Contoh bahan langsung adalah kayu yang digunakan tukang kayu untuk membuat kursi. Dalam hal ini, biaya bahan langsung akan menjadi biaya kayu itu sendiri.

Biaya tenaga kerja langsung

Yang termasuk biaya tenaga kerja langsung adalah upah, pajak gaji, tunjangan dan asuransi yang dibayarkan oleh pemilik bisnis atau bisnis kepada karyawan yang terlibat langsung dalam proses manufaktur atau untuk memproduksi barang atau jasa yang ditawarkan kepada pelanggan.

Biaya bahan tidak langsung

Biaya overhead pabrik ini dapat mencakup biaya seperti mesin atau bahan yang digunakan dalam proses manufaktur yang tidak dapat dilacak secara langsung ke produk akhir.

Bahan tidak langsung dapat mencakup hal-hal seperti lem, perlengkapan pembersih, paku dan peralatan, seperti palu dan gergaji.

Biaya tenaga kerja tidak langsung

Biaya overhead manufaktur ini termasuk upah, tunjangan dan asuransi yang dibayarkan kepada karyawan yang tidak terlibat langsung dalam proses manufaktur tetapi penting untuk penyelesaiannya.

Tenaga kerja tidak langsung mungkin termasuk jaminan kualitas, peran manajerial dan penjaga keamanan.

Unsur biaya produksi dalam bisnis ritel

Untuk pemilik bisnis ritel, beban produksi terdiri dari unsur berikut:

Biaya pasokan

Biaya pasokan adalah biaya material versi retailer, karena merupakan biaya yang terkait dengan pembelian produk dari vendor. Itu termasuk harga yang mereka bayar untuk setiap unit yang mereka rencanakan untuk dijual.

Biaya tenaga kerja langsung

Biaya tenaga kerja langsung adalah biaya tenaga kerja yang dikeluarkan retailer untuk menjual produk mereka. Tenaga kerja langsung untuk pengecer termasuk stoker, manajer, dan pramuniaga.

Biaya overhead

Biaya overhead adalah biaya yang dimiliki retailer yang terlibat langsung dalam penjualan barang dagangan.

Setiap biaya pengiriman dan penanganan yang dikeluarkan pengecer dapat diperhitungkan dalam biaya barang dagangan.

Baca juga: Contoh Biaya Produksi, Rumus, dan Cara Hitungnya

Apa Saja Jenis Biaya Produksi dan Contohnya?

Ada berbagai unsur biaya produksi yang dikeluarkan oleh bisnis dalam proses pembuatan suatu produk atau menawarkan layanan.

Adapun berbagai unsur biaya produksi meliputi:

1. Biaya tetap

Biaya tetap adalah biaya yang tidak berubah dengan jumlah output yang dihasilkan.

Ini berarti bahwa biaya tetap tidak berubah bahkan ketika tidak ada produksi atau ketika bisnis telah mencapai kapasitas produksi maksimumnya.

Misalnya, bisnis restoran harus membayar sewa bulanan, triwulanan, atau tahunan terlepas dari jumlah pelanggan yang dilayaninya. Contoh lain dari biaya tetap termasuk gaji dan sewa peralatan.

Biaya tetap cenderung terbatas waktu, dan hanya tetap dalam kaitannya dengan produksi untuk periode tertentu.

Dalam jangka panjang, pengeluaran produksi suatu produk bersifat variabel dan akan berubah dari satu periode ke periode lainnya.

2. Biaya variabel

Biaya variabel adalah biaya yang berubah seiring dengan perubahan tingkat produksi. Artinya, mereka naik ketika volume produksi meningkat dan menurun ketika volume produksi menurun.

Jika volume produksi nol, maka tidak ada biaya variabel yang dikeluarkan. Contoh biaya variabel termasuk komisi penjualan, biaya utilitas, bahan baku, dan biaya tenaga kerja langsung.

Misalnya, di fasilitas manufaktur pakaian, biaya variabel dapat mencakup bahan baku yang digunakan dalam proses produksi dan biaya tenaga kerja langsung.

Jika biaya bahan baku dan tenaga kerja langsung yang dikeluarkan dalam produksi kemeja adalah 9.000 per unit dan perusahaan memproduksi 1000 unit, maka total biaya variabel adalah 9.000.000.

3. Biaya total

Biaya total meliputi biaya variabel dan biaya tetap. Ini memperhitungkan semua biaya yang dikeluarkan dalam proses produksi atau ketika menawarkan layanan.

Sebagai contoh, asumsikan bahwa sebuah perusahaan tekstil mengeluarkan uang untuk produksi produksi sebesar 9.000 per kemeja, dan perusahaan tersebut memproduksi 1.000 unit selama bulan lalu.

Perusahaan juga membayar sewa 1.500.000 per bulan.

Total biaya termasuk biaya variabel sebesar 9.000.000 (9.000 x 1.000) dan biaya tetap sebesar 1.500.000 per bulan, sehingga total biaya menjadi 10.500.000.

4. Biaya rata-rata

Biaya rata-rata mengacu pada total production cost dibagi dengan jumlah unit yang diproduksi. Itu juga dapat diperoleh dengan menjumlahkan biaya variabel rata-rata dan biaya tetap rata-rata.

Manajemen menggunakan biaya rata-rata untuk membuat keputusan penetapan harga produknya untuk pendapatan atau laba maksimum.

Tujuan perusahaan harus meminimalkan biaya rata-rata per unit sehingga dapat meningkatkan margin keuntungan tanpa meningkatkan biaya.

5. Biaya marjinal

Biaya marjinal adalah production cost satu unit tambahan output. Ini menunjukkan peningkatan total biaya yang berasal dari produksi satu unit produk lagi.

Karena biaya tetap tetap konstan terlepas dari peningkatan output, biaya marjinal terutama dipengaruhi oleh perubahan biaya variabel.

Manajemen perusahaan bergantung pada biaya marjinal untuk membuat keputusan tentang alokasi sumber daya dan mengalokasikan sumber daya produksi dengan cara yang menguntungkan secara optimal.

Misalnya, jika perusahaan ingin meningkatkan kapasitas produksi, ia akan membandingkan biaya marjinal vs pendapatan marjinal yang akan direalisasikan dengan memproduksi satu unit output lagi.

Biaya marjinal bervariasi dengan volume output yang diproduksi. Mereka dipengaruhi oleh berbagai faktor, seperti diskriminasi harga, eksternalitas, asimetri informasi, dan biaya transaksi.

Baca juga: Komponen dan Elemen Biaya Produksi

Bagaimana Cara Menghitung Biaya Produksi?

Manufaktur dan retailer menghitung biaya produksi mereka dengan cara yang berbeda.

Berikut adalah cara menghitung production cost untuk bisnis manufaktur dan biaya retailer:

Cara menghitung biaya produksi untuk bisnis manufaktur

Bisnis sering kali menghasilkan beberapa produk dengan jenis yang sama, jadi untuk menemukan biaya produk, Anda harus:

1. Mengkategorikan biaya produksi untuk produk tertentu

Sebagai bagian dari pembukuan, perusahaan harus melacak semua pengeluaran yang mereka keluarkan saat mereka menjalankan bisnis mereka.

Hanya biaya yang terkait langsung dengan proses manufaktur yang akan dihitung dalam biaya produk.

2. Hitung biaya semua bahan langsung yang digunakan untuk membuat produk

Ini hanya mencakup suku cadang atau bahan yang digunakan dalam produk tertentu selama satu bulan.

3. Jumlahkan semua biaya untuk tenaga kerja langsung

Lacak gaji sebulan untuk karyawan yang bekerja langsung dengan proses produksi.

4. Temukan jumlah biaya overhead pabrik

Setiap bulan, tambahkan bahan tidak langsung dan biaya tenaga kerja.

5. Hitung jumlah total unit baru

Melacak berapa banyak unit baru produk yang dibuat setiap bulan.

6. Jumlahkan semua biaya bersama-sama dan bagi jumlahnya dengan jumlah unit yang diproduksi

Jika sebuah bisnis ingin menemukan biaya per unit (biaya unit produk), ia perlu menjumlahkan semua biaya untuk memproduksi produk.

Biaya tersebut terdiri dari bahan langsung atau direct material (DM), tenaga kerja langsung atau direct labor (DL) dan overhead pabrik atau manufacturing overheaf (MOH) lalu bagi jumlah itu dengan jumlah total unit (TU) dalam satu batch

Berikut adalah rumus yang dapat digunakan bisnis:

Biaya Satuan Produk Pabrikan = (DM + DL + MOH) / TU

Cara Menghitung biaya produksi untuk retailer

Di ritel, Anda dapat menghitung biaya produk Anda dengan mengikuti langkah-langkah berikut:

Membeli produk dengan harga tertentu dari produsen.

Cara paling sederhana untuk menghitung biaya produk untuk pengecer adalah dengan mengambil biaya unit produk untuk pabrikan dan menggandakannya:

Biaya Unit Produk Pengecer = Biaya Unit Produk Pabrikan x 2

Ini sering disebut sebagai harga eceran yang disarankan produsen (HET). Dalam beberapa kasus, pengecer mungkin dapat membeli produk tertentu dengan harga kurang dari dua kali lipat nilai produksinya.

1. Tambahkan semua biaya tenaga kerja langsung

Gaji dan bonus setiap orang yang bertanggung jawab untuk menyimpan dan menjual produk selama periode waktu tertentu harus dihitung. Hal ini dilakukan setiap bulan.

2. Menggabungkan biaya overhead terkait

Biaya overhead dapat mencakup biaya apa pun yang dikeluarkan bisnis untuk mendapatkan produk dan menampilkannya kepada pelanggan. Hal ini juga dilakukan setiap bulan.

3. Gunakan angka di atas untuk menghitung biaya produk

Tambahkan persediaan, tenaga kerja langsung, dan biaya overhead bersama-sama, lalu bagi jumlahnya dengan jumlah produk yang dibeli bulan itu.

Baca juga: Cara Menghitung Biaya Produksi Dengan Mudah dan Praktis

Bagaimana Cara Mencatat Biaya Produksi pada Laporan Keuangan?

Ketika bisnis mencatat pengeluaran produksi mereka pada laporan keuangan, mereka biasanya menggunakan langkah-langkah ini:

- Hitung setiap produk individu yang diproduksi atau dibeli selama periode waktu tertentu. Sementara sebagian besar akuntansi utama terjadi secara bulanan dan tahunan, produsen perlu menghitung jumlah produk yang mereka hasilkan setiap hari. Pengecer harus menghitung jumlah produk yang mereka beli per bulan.

- Rincikan faktor biaya produk. Bisnis perlu menyimpan catatan yang tepat dari semua gaji yang mereka bayarkan, harga yang mereka bayar untuk bahan langsung dan semua biaya overhead yang relevan untuk setiap bulan. Bisnis juga dapat menghitung biaya produk selama langkah ini.

- Tambahkan jumlah produk baru ke semua produk lain yang tidak terjual. Semua produk yang tidak terjual dihitung sebagai persediaan.

- Daftar semua produk yang tidak terjual sebagai aset di neraca. Jika suatu produk belum terjual, biaya produk akan muncul di neraca sebagai aset persediaan karena biaya produksi sama dengan nilai barang itu sendiri. Di neraca, persediaan akan terdaftar di bawah aset.

- Hitung barang yang terjual selama periode tertentu. Ini adalah proses harian untuk memastikan perekaman yang akurat.

- Temukan total biaya untuk setiap produk yang terjual. Ini dilakukan dengan mengalikan biaya produk per unit dengan jumlah produk yang terjual.

- Pindahkan informasi biaya produk untuk produk yang dijual ke laporan laba rugi. Setelah produk terjual, biaya produk untuk semua barang yang terjual dikonversikan ke harga pokok penjualan. Mereka kemudian akan terdaftar pada laporan laba rugi bulanan atau tahunan.

- Catat perubahan pada neraca. Kurangi jumlah produk yang terjual dari jumlah total produk dalam inventaris. Juga, kurangi total biaya dari produk yang dijual dari total moneter dalam akun persediaan.

Baca juga: Laporan Biaya Produksi: Pengertian, Cara Hitung, dan Contohnya

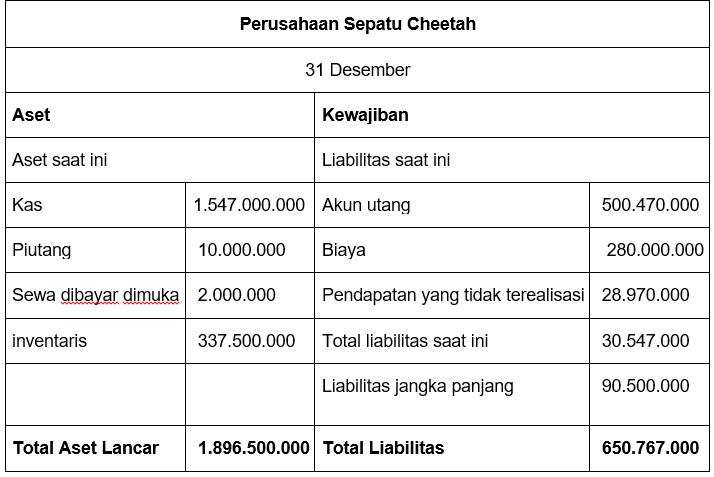

Contoh Soal Biaya Produksi pada Laporan Keuangan

Untuk menunjukkan kepada Anda bagaimana memasukkan biaya produksi (atau harga pokok penjualan) dalam laporan keuangan, kami telah menyertakan sebuah contoh.

Dalam skenario ini, Perusahaan Sepatu Cheetah melacak jumlah sepatu yang diproduksi dalam satu bulan, ditambah biaya terkait.

1. Hitung jumlah produk

Perusahaan Sepatu Cheetah memproduksi 5.000 sepatu dalam satu bulan. Perusahaan akan memperhitungkan semua biaya terkait dalam neraca dan kemudian dalam laporan laba rugi.

2. Merincikan faktor biaya produk

Inilah cara Cheetah Shoe Company menghitung biaya produknya di neraca. Pertama, mereka memeriksa semua bahan langsung, tenaga kerja langsung, dan biaya overhead yang terkait dengan produksi sepatu:

- Perusahaan sepatu menghabiskan 38.600.000 untuk semua bahan baku sepatu, termasuk busa, karet, dan berbagai kain.

- Perusahaan menghabiskan 20.000.000 untuk upah karyawan tetap.

- Perusahaan menghabiskan 2.000.000 untuk lem, 1.000.000 untuk cetakan sepatu, 2.000.000 untuk upah penjaga keamanan, 1.500.000 untuk pengiriman dan 2.400.000 untuk biaya overhead lainnya dengan total biaya overhead pabrik sebesar 8.900.000.

Berikut adalah cara Cheetah Shoe Company menghitung biaya unit produknya:

Biaya Satuan Produk Pabrikan = (DM + DL + MOH) / TU = (38.600.000 + 20.000.000 + 8.900.000) / 5.000 = 67.500.000 / 5.000 = 13.500

Setiap sepatu berharga 13.500 untuk dibuat dan total biaya produk adalah 67.000.000.

3. Tambahkan produk baru ke persediaan

Setelah mengetahui biaya per unit dan menemukan setiap biaya produksi individu, perusahaan sepatu akan menambahkan semua produk baru yang diproduksi selama bulan tersebut ke semua produk lain yang tidak terjual dalam persediaan.

Karena sudah ada 20.000 sepatu dalam daftar persediaan, sekarang akan ada 25.000 sepatu dalam laporan persediaan.

4. Buat daftar semua produk yang tidak terjual di neraca

Persediaan hanya terdaftar sebagai jumlah dolar di neraca. Untuk menemukan jumlah dolar dari semua sepatu, perusahaan akan mengalikan jumlah sepatu dengan biaya produk per unit, yaitu $13,50.

25.000 x 13.500 = 337.500.000

337.500.000 ditambahkan ke persediaan.

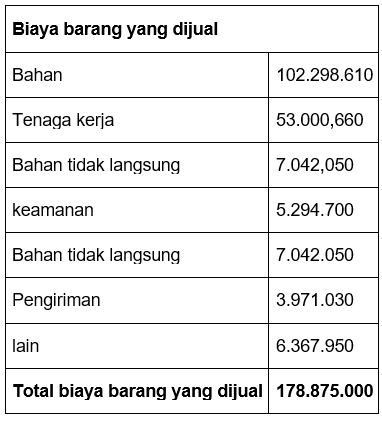

5. Hitung semua barang yang terjual

Dalam satu bulan, perusahaan sepatu menjual 13.250 sepatu, menyisakan 11.750 sepatu dalam persediaan.

6. Temukan total biaya produk yang terjual

Perusahaan dapat menemukan nilai total dengan mengalikan jumlah unit yang terjual dengan biaya per unit:

13.250 x 13.500 = 178.875.000

7. Pindahkan informasi ke laporan laba rugi

Karena kita tahu bahwa Perusahaan Sepatu Cheetah menjual 13.250 sepatu dengan nilai total 178.875.000, nilai tersebut akan muncul pada laporan laba rugi di bawah bagian harga pokok penjualan.

Berikut adalah bagaimana bagian harga pokok penjualan dari laporan laba rugi akan muncul:

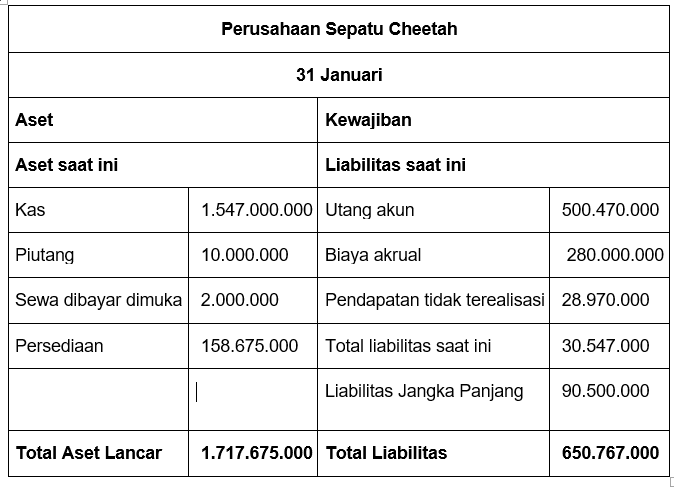

8. Mencatat perubahan pada neraca

Untuk mencari nilai persediaan total sepatu yang tersisa, perusahaan cukup mengalikan jumlah sepatu yang tersisa dengan biaya produk per unitnya:

11.750 x 13.500 = 158.675.000

Berikut adalah bagaimana bagian aset saat ini dari neraca akan terlihat:

Baca juga: 8 Cara Menghemat Biaya Produksi bagi UMKM, Coba Sekarang!

Tips Mengelola Biaya Produksi dalam Bisnis

Rencanakan anggaran dengan matang

Buatlah perencanaan anggaran yang matang dengan mempertimbangkan semua pengeluaran produksi yang diperlukan. Pastikan anggaran yang dibuat realistis dan sesuai dengan kondisi keuangan perusahaan.

Monitor biaya produksi secara teratur

Lakukan pemantauan pengeluaran secara teratur untuk mengetahui apakah biaya yang dikeluarkan sesuai dengan anggaran yang telah dibuat.

Dengan demikian, Anda dapat mengambil tindakan jika terdapat biaya yang tidak terkendali.

Tingkatkan efisiensi produksi

Cari cara untuk meningkatkan efisiensi produksi dengan meminimalkan waktu produksi dan mengurangi pengeluaran produksi tanpa mengorbankan kualitas produk.

Lakukan negosiasi dengan supplier

Berusaha melakukan negosiasi dengan supplier bahan baku agar dapat memperoleh harga yang lebih murah dan kualitas yang tetap baik.

Identifikasi area penghematan biaya

Perusahaan dapat mengidentifikasi area-area yang dapat dihemat biayanya seperti biaya overhead pabrik dan biaya pengiriman dan distribusi.

Dengan melakukan penghematan biaya, perusahaan dapat mengurangi pengeluaran dan meningkatkan keuntungan.

Gunakan Software Pendukung untuk Mengelola Biaya Produksi

Di era digital, penggunaan software akuntansi menjadi solusi yang efektif untuk membantu bisnis dalam mengelola biaya produksi.

Dengan software yang tepat, pencatatan biaya bisa dilakukan secara otomatis dan lebih akurat, sehingga mengurangi risiko kesalahan perhitungan serta menghemat waktu dalam proses administrasi.

Salah satu software yang dapat membantu dalam pencatatan dan perhitungan biaya produksi adalah Kledo. Kledo memiliki fitur Konversi Produk, yang memungkinkan bisnis mencatat biaya produksi secara lebih sistematis.

Selain itu, Kledo juga menyediakan laporan produksi otomatis yang membantu pemilik usaha dalam menganalisis biaya produksi dengan lebih mudah dan cepat.

Dengan laporan ini, pemilik bisnis dapat mengetahui struktur biaya secara lebih rinci dan mengambil keputusan strategis untuk meningkatkan efisiensi produksi.

Jika ingin mengetahui lebih lanjut cara menggunakan fitur ini, Anda bisa menonton video tutorial berikut:

Dengan bantuan Kledo, pengelolaan biaya produksi menjadi lebih praktis dan bisnis dapat lebih fokus pada pengembangan usaha.

FAQ

Apa yang dimaksud biaya produksi?

Biaya produksi adalah total biaya yang dikeluarkan oleh sebuah perusahaan untuk memproduksi suatu produk atau jasa yang akan dijual.

Apa saja komponen biaya produksi?

Komponen biaya produksi terdiri dari beberapa elemen yang harus dikeluarkan oleh perusahaan untuk menghasilkan suatu produk atau jasa.

Berikut adalah beberapa komponen biaya produksi yang umumnya ada dalam sebuah perusahaan:

- Biaya bahan baku: Pengeluaran untuk membeli bahan mentah yang digunakan dalam produksi.

- Biaya tenaga kerja langsung: Pengeluaran untuk membayar gaji dan upah tenaga kerja yang langsung terlibat dalam proses produksi.

- Biaya overhead pabrik: Biaya untuk mengoperasikan pabrik, termasuk biaya sewa, listrik, air, dan perawatan mesin.

- Biaya tenaga kerja tidak langsung: Pengeluaran untuk membayar gaji dan upah tenaga kerja yang tidak langsung terlibat dalam proses produksi, seperti karyawan administrasi dan keamanan.

- Biaya penyusutan: Pengeluaran untuk mengurangi nilai aset tetap seperti mesin dan peralatan produksi.

- Biaya pengiriman dan distribusi: Biaya untuk mengirim produk dari pabrik ke pelanggan atau gudang penyimpanan.

- Biaya riset dan pengembangan: Biaya untuk mengembangkan produk baru atau meningkatkan produk yang ada.

- Biaya pemasaran: Biaya untuk mempromosikan dan memasarkan produk ke pelanggan potensial.

Mudahkan Catat, Pantau dan Anggarkan Biaya Produksi dengan Kledo

Ketepatan hitungan dari production cost sangat diperlukan agar tidak terjadi kesalahan harga dan mengakibatkan kerugian perusahaan.

Khususnya bagi Anda seorang Accounting Manager atau pemilik suatu perusahaan, tidak perlu khawatir lagi dalam menghitung dan menelusuri biaya ini dalam pelaporan keuangan karena Kledo hadir untuk mengatasi berbagai masalah terkait pelaporan keuangan dan tentunya pencatatan biaya-biaya.

Kledo merupakan software akuntansi online yang menyediakan berbagai fitur pencatatan biaya.

Dengan Kledo, Anda dapat menjaga biaya pengeluaran, salah satunya terdiri dari biaya produksi, menyimpan bukti-bukti transaksi dan melakukan pemantauan barang keluar dan masuk secara aman.

Dapatkan informasi lebih lanjut mengenai fitur pencatatan biaya yang terdapat pada Kledo di sini dan temukan semua fiturnya.

Anda juga bisa mencoba Kledo secara gratis melalui tautan ini.

- Rekap Webinar: Kledo X EnforceA – Anti Panik Tax Season - 23 Juni 2026

- Beban Dibayar Dimuka: Pengertian, Manfaat, dan Contoh Jurnalnya - 10 Juni 2026

- Jurnal Biaya Dibayar Di Muka: Cara Membuat dan Contohnya - 10 Juni 2026