Memiliki strategi penyusunan anggaran yang tepat sangat penting dalam sebuah binis.. Hal ini karena sepertiga dari semua bisnis kecil melebihi anggaran mereka dalam tahun fiskal terakhir dan ini adalah jumlah yang signifikan sehingga membuat bisnis berisiko menghadapi tantangan arus kas.

Baik Anda pemilik bisnis baru atau sedang merestrukturisasi metode pengeluaran perusahaan yang sudah ada, Anda perlu mengetahui cara memilih strategi penyusunan angaran bisnis terbaik untuk Anda dan organisasi Anda.

Dalam artikel ini, kami akan mengupas lima jenis strategi penyusunan anggaran bisnis yang paling umum digunakan dan dapat Anda gunakan untuk membantu meningkatkan keuntungan, serta kelebihan dan kekurangannya.

Mengapa Penting Memiliki Strategi Penyusunan Anggaran yang Tepat?

Jika Anda adalah pemilik bisnis, Anda harus memahami pentingnya anggaran.

Anggaran dalam bisnis berfungsi sebagai roadmap untuk pendapatan, pengeluaran, dan keuntungan organisasi Anda, biasanya dalam jangka waktu 12 bulan.

Pembuatan anggaran harus dilakukan dengan cara yang sederhana dan mudah dibaca agar Anda dapat memprediksi masa depan keuangan organisasi Anda dengan lebih baik.

Dengan demikian, Anda dapat menganalisis hasil akhir tahun dan membuat keputusan pengeluaran yang lebih cerdas yang selaras dengan tujuan bisnis Anda.

Setelah mengetahui lima metode penyusunan anggaran dan keterlibatan anggaran di bawah ini, Anda dapat memilih mana proses pembuatan anggaran yang tepat untuk bisnis Anda.

Jadi, mari kita ketahui lebih lanjut:

Metode #1: Strategi penyusunan anggaran inkremental

Metode penganggaran inkremental adalah salah satu teknik yang paling sering digunakan.

Yang harus Anda lakukan adalah menyesuaikan anggaran periode fiskal yang ada atau yang terakhir dengan kenaikan atau persentase untuk mendapatkan anggaran tahun baru atau tahun berjalan.

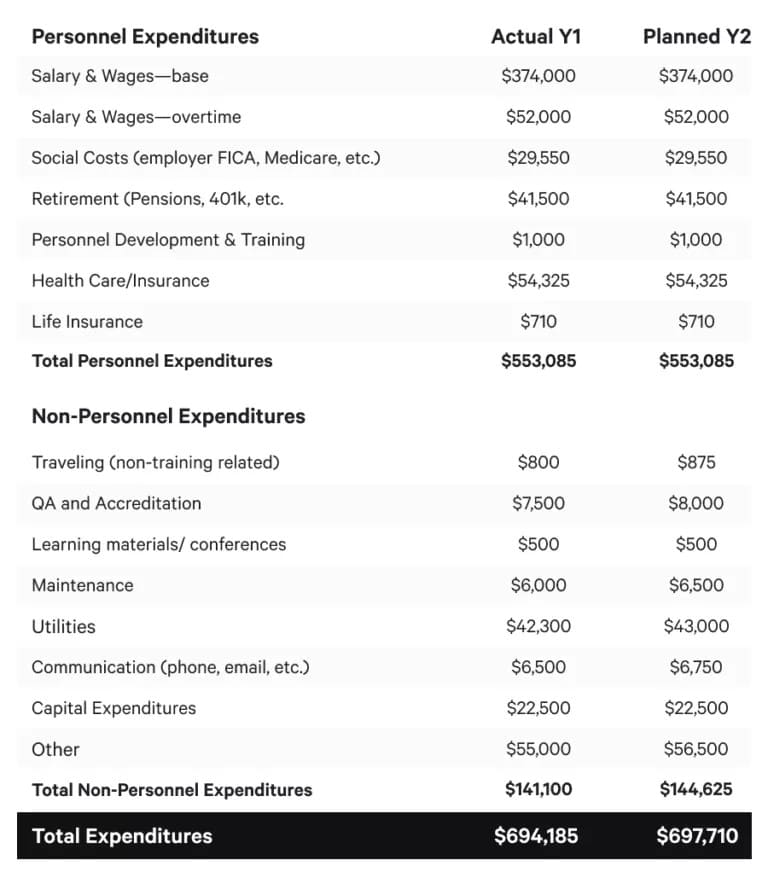

Seperti yang dapat Anda lihat pada contoh yang ditunjukkan di bawah ini, anggaran operasional yang diprediksi untuk tahun baru disesuaikan dengan pengeluaran tahun sebelumnya:

Tidak ada rumus yang ditetapkan untuk penganggaran inkremental – cukup ikuti asumsi bahwa pengeluaran yang terjadi pada periode fiskal sebelumnya akan menjadi titik awal untuk periode fiskal yang baru.

Baca juga: Apa Itu Budgeting? Berikut Adalah Penjelasan Lengkap dan 20 Tips Membuat Budgeting

Siapa yang cocok menggunakan jenis penyusunan anggaran ini?

Anda dapat menggunakan anggaran ini jika Anda adalah bisnis yang sudah mapan dan memiliki catatan historis keuntungan dan kerugian.

Anggaran ini juga ideal untuk perusahaan yang ingin membangun nilai departemen mereka, membuat proses penganggaran yang cepat dan efisien, dan untuk perusahaan yang kebutuhan dananya dapat diprediksi dan konsisten.

Contoh penganggaran inkremental

Katakanlah departemen penjualan dari sebuah perusahaan penyedia perlengkapan kantor memiliki anggaran yang dialokasikan sebesar 100.000.000 untuk periode fiskal.

Pada akhir periode anggaran, manajer menentukan bahwa mereka telah menghabiskan 110.000.000, sehingga mereka melebihi anggaran sebesar 10.000.000.

Meskipun bukan situasi yang ideal, anggaran yang melebihi ini akan memberi tahu manajemen tingkat atas bahwa mereka perlu mengalokasikan jumlah yang lebih tinggi dari 100.000.000 awal untuk departemen tersebut di tahun berikutnya.

Keuntungan dari penganggaran inkremental

Penganggaran inkremental adalah salah satu cara termudah untuk tetap berada di jalur yang benar dan memastikan anggaran tetap stabil selama periode fiskal.

Tidak ada perhitungan yang rumit untuk mencapai anggaran baru. Pada dasarnya, analisis anggaran tidak diperlukan, sehingga metodologi ini cepat dan hemat biaya.

Kelemahan penganggaran inkremental

Karena penganggaran inkremental menggunakan total periode sebelumnya untuk menentukan anggaran baru, perusahaan akan meningkatkan alokasi biaya setiap departemen jika mereka menghabiskan semua uang mereka dari anggaran tahun lalu, bahkan jika departemen tersebut tidak benar-benar membutuhkannya.

Hal ini dapat mendorong pengeluaran yang tidak perlu. Penganggaran inkremental juga cenderung mengabaikan faktor eksternal seperti inflasi atau perubahan kondisi pasar.

Apakah penganggaran inkremental tepat untuk bisnis saya?

Penganggaran inkremental menggunakan angka tahun lalu sebagai titik awal untuk anggaran tahun baru, menjadikannya metode penganggaran yang paling sederhana.

Metode ini merupakan pilihan yang baik jika Anda yakin anggaran perusahaan Anda tidak akan banyak berubah setiap tahunnya.

Namun, atasan harus mencegah pengeluaran yang tidak perlu dan perlu diingat bahwa departemen dapat melakukan pengeluaran berlebihan untuk menghindari menerima anggaran yang lebih kecil pada periode fiskal berikutnya.

Jika anggaran terus meningkat dari tahun ke tahun, mungkin ini saatnya untuk melihat pengeluaran dan kebiasaan pengeluaran tertentu.

Jenis penyusunan anggaran ini juga tidak cocok untuk bisnis baru yang tidak memiliki data histori keuangan sebelumnya.

Baca juga: Laporan Anggaran (Budget Report): Fungsi, Format, dan Cara Buatnya

Metode # 2: Strategi Penyusunan anggaran berbasis aktivitas

Activity-based budgeting (ABB) atau metode berbasis aktivitas adalah pendekatan dari atas ke bawah yang menganalisis aktivitas secara menyeluruh untuk memprediksi anggaran operasional dan biaya di masa mendatang.

Dalam konteks ini, “aktivitas” mengacu pada apa pun yang menimbulkan biaya dan akuntan dapat memeriksa berbagai cara untuk menciptakan efisiensi.

Anggaran tahun berjalan dibentuk berdasarkan informasi ini.

Ada tiga langkah utama untuk menentukan anggaran baru berdasarkan pendekatan ABB:

- Mengidentifikasi pemicu biaya dan aktivitas yang relevan, yang merupakan item yang bertanggung jawab atas pendapatan dan pengeluaran perusahaan.

- Tentukan total unit yang diproyeksikan untuk aktivitas-aktivitas ini, yang merupakan dasar untuk menghitung anggaran tahun berikutnya.

- Memperkirakan biaya per unit aktivitas, yang akan dikalikan dengan tingkat aktivitas.

Dengan kata lain, di bawah ABB, anggaran baru ditentukan oleh formula sederhana:

Biaya overhead per aktivitas X jumlah aktivitas = Overhead yang dialokasikan

Baca juga: Budget Adalah: Berikut Pembahasan Lengkap dan Tips Membuatnya

Siapa yang cocok menggunakan jenis penyusunan anggaran ini?

Perusahaan besar umumnya menggunakan metode penganggaran jenis ini. Metode ini populer di industri besar, seperti manufaktur, konstruksi, dan perawatan kesehatan.

ABB sangat ideal untuk perusahaan dengan anggaran besar dan pendapatan besar yang sedang mengalami perubahan besar serta perusahaan baru yang ingin memulai dengan langkah yang benar.

Contoh penganggaran berbasis aktivitas

ABB membutuhkan banyak penelitian. Manajemen harus menentukan aktivitas mana yang perlu dilakukan perusahaan untuk mencapai tujuan tertentu dan kemudian mengevaluasi biaya untuk melaksanakan aktivitas tersebut.

Katakanlah Perusahaan A mengantisipasi menerima 80.000 pesanan penjualan (X) pada tahun fiskal mendatang, dengan setiap pesanan membutuhkan biaya 3.000 untuk diproses (Y).

ABB untuk biaya-biaya ini (Z) kemudian ditentukan dengan mengalikan kedua angka tersebut:

80.000 X 3.000 = 240.000.000

Jika anggaran ini membutuhkan biaya pemrosesan pesanan penjualan sebesar 240.000.000 dan penjualan diperkirakan akan tumbuh 10%, maka dianggarkan sebesar 264.000.000.

Berikut adalah rumus untuk menentukan berapa banyak uang yang harus dialokasikan tergantung pada pertumbuhan yang diharapkan:

240.000.000 + (240.000.000 * 10%) = 264.000.000

Keuntungan dari penganggaran berbasis aktivitas

ABB merupakan metode penganggaran yang sangat baik karena Anda dapat melihat biaya yang tepat untuk setiap aktivitas operasional, yang memberikan pandangan yang jelas ke mana setiap uang digunakan.

Hal ini memudahkan untuk mengurangi biaya dan mendapatkan keuntungan dari penjualan.

Selain itu, ABB adalah metode yang berguna untuk bisnis yang memprioritaskan pandangan ke depan daripada melihat aktivitas sebelumnya dan bukan hanya alokasi biaya berdasarkan aktivitas sebelumnya.

Dengan menggunakan metode ini, Anda dapat mengeliminasi aktivitas yang tidak perlu dan menawarkan layanan dan produk dengan harga yang lebih rendah.

Kelemahan penganggaran berbasis aktivitas

ABB bisa sangat mahal untuk diterapkan dan sangat memakan waktu dibandingkan dengan penganggaran tradisional.

Tim analis perlu mengidentifikasi aktivitas perusahaan dan biaya masing-masing aktivitas. Kemudian, mereka harus menentukan anggaran yang sesuai untuk setiap departemen secara akurat.

Dan Anda tidak bisa mempekerjakan sembarang orang untuk menganalisis catatan bisnis Anda: Anda membutuhkan akuntan berpengalaman yang memiliki pemahaman mendalam tentang jenis proses penganggaran ini.

Apakah strategi penyusunan anggaran dengan ABB tepat untuk bisnis saya?

Penganggaran berbasis aktivitas adalah metode yang efektif untuk mengidentifikasi biaya aktivitas dan pengeluaran yang tepat sehingga bisnis dapat mengelola uang mereka dengan lebih baik dan menghilangkan pengeluaran yang tidak perlu.

Pada gilirannya, menghilangkan biaya-biaya ini dapat meningkatkan keuntungan sekaligus memperkuat hubungan dengan pelanggan.

Namun, ABB adalah metode yang memakan waktu yang membutuhkan akuntan dengan keahlian khusus, yang bisa jadi mahal.

Metode ini cocok untuk perusahaan yang ingin merestrukturisasi output material mereka atau bisnis baru yang perlu mengurangi pengeluaran.

Baca juga: Kenali Berbagai Insentif Pajak Berikut Ini

Metode #3: Strategi penyusunan anggaran berbasis nol

Penganggaran berbasis nol atau zero based budgeting adalah metode yang dimulai dari nol: Metode ini dimulai dengan mengasumsikan bahwa semua anggaran departemen adalah nol dan harus dibangun kembali dari awal setiap periode fiskal.

Setiap departemen harus merencanakan dan menjustifikasi setiap dolar yang dikeluarkan untuk membangun anggaran dari awal.

Meskipun penganggaran berbasis nol membutuhkan pembenaran baris demi baris atas apa yang dibelanjakan, metode ini merupakan metode yang fleksibel yang dapat berubah sesuai kebutuhan.

Siapa yang cocok menggunakan jenis penyusunan anggaran ini?

Penganggaran berbasis nol sangat ideal untuk perusahaan dari semua ukuran yang ingin fokus pada tujuan tertentu untuk periode fiskal.

Ini adalah metode yang relatif umum untuk perusahaan besar – lebih dari 300 perusahaan global besar menggunakan metode penganggaran berbasis nol.

Contoh penganggaran berbasis nol

Katakanlah sebuah bisnis keluarga yang sedang berkembang berencana untuk berkembang selama tahun fiskal berikutnya dan ingin mempekerjakan seorang sopir pengiriman.

Biaya baru mungkin termasuk membeli mobil van, membayar asuransi, dan mempekerjakan karyawan dengan gaji dan tunjangan.

Saat menentukan anggaran tahun berikutnya, mereka akan mulai dengan menempatkan jumlah awal mereka di Rp 0.

Kemudian, berdasarkan anggaran dan pendapatan tahun lalu, perusahaan dapat menentukan berapa banyak yang akan mereka hasilkan dan ke mana harus memindahkan pendapatan agar dapat membayar sopir pengiriman.

Keuntungan dari penganggaran berbasis nol

Penganggaran berbasis nol pada akhirnya memungkinkan pemimpin perusahaan untuk fokus pada tujuan utama mereka dan menghindari pengeluaran yang tidak perlu.

Metode ini juga dapat mencegah kesalahan alokasi sumber daya karena mudah untuk melihat di mana Anda dapat menghemat dan membelanjakan pada tingkat yang lebih rinci.

Hal ini dapat menghasilkan operasi yang lebih terfokus, biaya yang lebih rendah, dan strategi yang lebih baik untuk masa depan, sehingga memberikan ruang untuk beradaptasi dengan rencana yang berbeda ketika terjadi perubahan.

Kelemahan penganggaran berbasis nol

Penganggaran berbasis nol menawarkan wawasan baru tentang cara menyusun anggaran Anda, namun dikenal sebagai pendekatan yang sangat memakan waktu karena seringnya anggaran perlu dievaluasi dan disesuaikan.

Itulah mengapa metode ini bukan metode yang umum digunakan, dan banyak perusahaan hanya menggunakannya sesekali.

Pemimpin perusahaan dapat mengharapkan penyesuaian ulang yang konsisten dengan banyak percobaan dan kesalahan.

Apakah zero based bugeting tepat untuk bisnis saya?

Anggaran berbasis nol dibuat berdasarkan kebutuhan moneter setiap periode fiskal, yang berarti Anda memulai lembar anggaran dengan asumsi semuanya bernilai Rp 0.

Ini efektif untuk perusahaan yang ingin fokus pada tujuan tertentu dan memangkas biaya dalam proses perencanaan keuangan.

Namun, anggaran berbasis nol memakan waktu karena harus dilakukan selama periode tertentu, baik bulanan, triwulanan, atau tahunan.

Baca juga: Performance Budgeting Adalah: Tujuan, Ciri, dan Prosesnya

Metode #4: Penganggaran berdasarkan proposisi nilai

Metode proposisi nilai – juga disebut penganggaran berbasis prioritas – adalah media yang cocok antara penganggaran inkremental dan berbasis nol.

Metodologi ini bertujuan untuk menghilangkan pengeluaran yang tidak perlu dengan membahas pengeluaran dan memutuskan apakah nilainya sesuai dengan biayanya.

Hal ini dilakukan melalui proses tiga langkah:

- Menentukan dan memperjelas visi perusahaan atau hasil yang diinginkan

- Mengidentifikasi program dan layanan

- Mengalokasikan sumber daya untuk program-program tersebut

Penting untuk mengajukan pertanyaan seperti ini selama rapat anggaran berbasis prioritas:

- Mengapa jumlah ini dimasukkan ke dalam anggaran?

- Apakah item ini menciptakan nilai bagi perusahaan?

- Apakah nilai item ini lebih besar daripada biayanya?

- Nilai apa yang diberikannya kepada bisnis, karyawan, dan pelanggan kita?

Sesuai dengan namanya, setiap mata anggaran dianalisis untuk menentukan apakah hal tersebut memberikan nilai bagi bisnis.

Setiap aktivitas dan item perlu dijustifikasi, atau akan menjadi biaya yang dipotong.

Baca juga: Akun Riil: Pengertian Lengkap dan Perbedaannya dengan Akun Nominal

Siapa yang cocok menggunakan jenis penyusunan anggaran ini?

Strategi penyusunan anggaran ini ideal untuk bisnis yang ingin menjadi lebih sadar akan anggaran mereka dan menghilangkan biaya yang tidak perlu, namun tidak sampai pada tingkat penganggaran berbasis nol.

Anggaran proposisi nilai pada intinya menanyakan apakah biaya item yang dimaksud sesuai dengan nilai yang diciptakannya bagi pelanggan dibandingkan dengan apa yang ditawarkan pesaing Anda.

Contoh penganggaran proposisi nilai

Selama proses penganggaran, perusahaan akan membuat daftar semua biaya, kemudian menetapkan nilai setiap biaya.

Mereka akan mengajukan pertanyaan seperti:

- Apakah pengeluaran ini penting untuk menjaga bisnis tetap berjalan?

- Apakah pengeluaran ini menghasilkan penjualan?

- Apakah pengeluaran ini menghasilkan sesuatu yang disukai pelanggan atau karyawan Anda?

Setelah daftar tersebut dibuat, pimpinan kemudian akan mengurutkan daftar tersebut dari yang paling penting hingga yang paling tidak penting.

Hasilnya, mereka mungkin akan menuangkan banyak anggaran mereka ke area tertentu yang diprioritaskan berdasarkan nilainya bagi perusahaan dan pelanggannya.

Sebagai contoh, perusahaan yang menghargai budaya perusahaannya mungkin mempertimbangkan untuk mensponsori sebuah acara yang dapat dihadiri oleh seluruh karyawan dan keluarganya.

Sementara perusahaan lain mungkin memperpanjang jam layanan pelanggan hingga akhir pekan. Nilai terkadang sulit diukur dan terus berubah berdasarkan lingkungan saat ini.

Keuntungan dari penganggaran proposisi nilai

Metode proposisi nilai membantu para pemimpin bisnis mengidentifikasi apa yang memberikan nilai paling besar dan menghapus item yang memberikan nilai kecil.

Oleh karena itu, perusahaan dapat lebih fokus pada nilai dengan menyediakan layanan dan produk yang menawarkan nilai lebih kepada pembeli mereka.

Baca Juga: 10 Kesalahan Menyusun Strategi Bisnis yang Harus Dihindari

Kelemahan penganggaran proposisi nilai

Sayangnya, nilai tidak mudah diukur. Dan tanpa pemahaman yang jelas tentang nilai, beberapa keputusan dapat mengarah pada inisiatif jangka pendek yang berdampak negatif pada rencana jangka panjang.

Selain itu, nilai selalu dapat berubah tergantung pada berbagai faktor, baik sosial, ekonomi, atau teknologi.

Apakah strategi penyusunan anggaran berdasarkan proposisi nilai tepat untuk bisnis saya?

Anggaran proposisi nilai (atau anggaran berbasis prioritas) berfokus pada penilaian apa yang paling berharga bagi pelanggan perusahaan.

Logika di balik pendekatan ini adalah bahwa pilihan pelanggan pada akhirnya menentukan kinerja bisnis – jadi jika Anda ingin menghubungkan penganggaran dengan kinerja, lihatlah apa yang dihargai oleh pelanggan.

Metode ini bertujuan untuk mengeliminasi pengeluaran yang tidak produktif dan fokus pada menciptakan apa yang paling diinginkan pelanggan.

Namun, tidak selalu mudah untuk memutuskan apa yang penting, bahkan dengan angka-angka yang ada di depan Anda, karena masyarakat dan kebutuhannya (serta keinginannya!) terus berkembang.

Baca juga: 9 Rekomendasi Aplikasi Budgeting Terbaik Tahun ini

Metode #5: Strategi penyusunan anggaran yang fleksibel

Tidak seperti anggaran statis, yang tetap sama apa pun yang terjadi, anggaran fleksibel mengikuti pasang surutnya bisnis.

Siapa yang cocok menggunakan jenis penyusunan anggaran ini?

Anda bisa menggunakan metode anggaran ini jika Anda memiliki pendapatan yang bervariasi dan perlu menilai bagaimana Anda akan menggunakan uang Anda secara fleksibel tanpa berutang.

Metode ini ideal untuk bisnis baru dan bisnis musiman yang bergantung pada ketersediaan pekerja.

Oleh karena itu, anggaran fleksibel adalah standar di antara bisnis yang mengalami pasang surut yang signifikan selama musim ramai.

Perusahaan perlu menyesuaikan pendapatan mereka tergantung pada perubahan pendapatan staf dan pelanggan, yang akan membantu mencegah utang selama masa-masa sepi dan meningkatkan penjualan selama bulan-bulan sibuk.

Baca juga: Bottom Up Budgeting: Pengertian Lengkap dan Cara Membuatnya

Contoh anggaran yang fleksibel

Toko luar ruangan seperti Bass Pro Shops perlu memiliki anggaran yang fleksibel untuk barang-barang musim lebaran yang populer dan barang-barang saat Ramadhan yang populer.

Saat Ramadhan biasanya berarti lebih banyak aksesori pakaian dan peralatan ibadah, misalnya. Dengan anggaran yang fleksibel, pemimpin perusahaan dapat menyesuaikan pengeluaran untuk pembelian yang lebih besar yang mungkin hanya terjadi pada musim-musim tersebut.

Keuntungan dari anggaran fleksibel

Anggaran fleksibel memungkinkan pengusaha dan pemimpin bisnis untuk mengatasi perubahan dan “mengikuti perkembangan”.

Faktanya adalah pertumbuhan bisnis hampir tidak pernah terjadi seperti yang Anda rencanakan, jadi membiasakan diri untuk menyesuaikan biaya dan membuat perubahan pada anggaran dan inventaris Anda akan membuat Anda menjadi pemimpin yang lebih baik dalam jangka panjang.

Kelemahan dari anggaran fleksibel

Sayangnya, anggaran fleksibel melibatkan sedikit percobaan dan kesalahan, karena membutuhkan pemantauan yang konsisten tanpa jaminan hasil.

Dalam beberapa kasus, waktu yang dihabiskan untuk menganalisis dan membuat modifikasi pada anggaran mungkin tidak sepadan jika tren atau tujuan akhirnya berubah.

Apakah strategi penyusunan anggaran fleksibel tepat untuk bisnis saya?

Menggunakan metode anggaran fleksibel dapat membantu Anda mengikuti pasang surutnya bisnis.

Namun, metode ini bukan untuk semua orang. Sebaliknya, metode ini sebaiknya diperuntukkan bagi perusahaan yang membutuhkan anggaran fleksibel, seperti bisnis yang mengalami perubahan musiman dan yang mampu mengelola akuntansi yang lebih kompleks.

Baca juga: Download Contoh Anggaran Pemasaran, Komponen, dan Cara Membuatnya

Strategi Keterlibatan Anggaran

Setelah Anda memutuskan metode penganggaran, Anda perlu mencari tahu seberapa besar keterlibatan Anda dan karyawan Anda.

Tanyakan pada diri Anda sendiri: Apakah Anda akan membuat semua keputusan penting atau bekerja sama sebagai sebuah tim?

Para eksekutif memiliki tiga jenis opsi keterlibatan anggaran: dipaksakan, negosiasi, dan partisipatif.

Strategi #1: Penyusunan anggaran yang dipaksakan

Penganggaran yang dipaksakan adalah proses penganggaran dari atas ke bawah di mana eksekutif perusahaan menetapkan anggaran untuk memenuhi tujuan tertentu.

Mereka akan meminta para manajer untuk mengikuti tujuan tersebut dan memaksakan target dan aktivitas anggaran ini kepada karyawan di tingkat bawah.

Metode ini ideal untuk perusahaan yang perlu memenuhi tujuan yang menantang.

Kelebihan:

Karena manajemen tetap memegang kendali, metode penganggaran yang dipaksakan mengurangi kemungkinan adanya masukan dari karyawan tingkat bawah yang kurang informasi.

Karena lebih sedikit orang yang terlibat, lebih sedikit waktu yang dibutuhkan untuk menganalisis dan menyusun anggaran induk yang baru, membuat pembuatan anggaran menjadi cepat dan mudah.

Kekurangan:

Anggaran yang dipaksakan dapat membuat karyawan merasa diabaikan atau tidak diperhatikan oleh atasan dan eksekutif, yang dapat menyebabkan semangat dan motivasi tim menurun.

Mengidentifikasi tujuan dan sasaran yang tepat bisa jadi sulit karena hanya ada sedikit pendapat dan masukan.

Baca juga: 10 Software Akuntansi Terbaik untuk UMKM

Strategi # 2: Anggaran yang dinegosiasikan

Anggaran yang dinegosiasikan adalah kombinasi dari proses penganggaran dari atas ke bawah dan dari bawah ke atas.

Para eksekutif dapat menguraikan beberapa tujuan yang mereka inginkan untuk dicapai oleh perusahaan, namun ada tanggung jawab bersama antara manajer dan karyawan di tingkat bawah.

Metode keterlibatan ini paling baik untuk usaha kecil. Inilah alasannya: Dalam struktur bisnis kecil, rantai komando lebih kecil, dan para eksekutif sudah terbiasa dengan operasi perusahaan sehari-hari.

Sistem dari atas ke bawah dan dari bawah ke atas menjadi lebih rumit pada bisnis yang lebih besar karena rantai komando lebih panjang.

Kelebihan:

Karyawan tingkat bawah merasa lebih terlibat dan mungkin memiliki lebih banyak kepentingan pribadi dalam rencana anggaran dan perusahaan secara keseluruhan.

Informasi dibagikan secara bebas antara eksekutif puncak, manajemen menengah, dan karyawan tingkat departemen serta anggota staf, yang memungkinkan setiap orang untuk menyuarakan pemikiran atau masalah.

Kekurangan:

Metode ini dapat memakan waktu karena persiapannya dimulai dari tingkat departemen hingga eksekutif puncak. Terlalu banyak partisipasi dapat berarti musyawarah yang lebih lama, yang berarti waktu yang lebih lama untuk mencapai kesepakatan.

Karyawan di tingkat bawah mungkin tidak terbiasa dengan biaya bisnis yang sebenarnya dan mungkin melebih-lebihkan proyeksi pendapatan, yang dapat menyebabkan kerugian atau ketidaksepakatan di antara rantai komando.

Baca juga: Tips Mengelola Anggaran Paling Efektif untuk Bisnis Anda

Strategi #3: Penyusunan anggaran partisipatif

Anggaran partisipatif adalah proses penyusunan anggaran dari bawah ke atas, di mana karyawan merekomendasikan target dan sasaran kepada manajer dan eksekutif.

Meskipun manajemen tingkat atas dapat membuat rekomendasi dan perubahan, namun masukan dari karyawan yang terbiasa dengan operasi sehari-hari akan dianggap serius.

Metode penganggaran ini paling cocok untuk bisnis kecil dengan tingkat kepercayaan, komunikasi, dan kerja sama tim yang tinggi.

Kelebihan

Manajer diberi lebih banyak kebebasan dalam menentukan dan mematuhi anggaran departemen mereka.

Metode ini meningkatkan semangat kerja, rasa memiliki, dan kepuasan kerja seluruh perusahaan, yang pada gilirannya dapat memotivasi karyawan dan manajer untuk bekerja lebih keras untuk mencapai tujuan yang telah disepakati.

Kekurangan:

Ada kecenderungan bagi kepala departemen untuk membuat anggaran yang berlebihan karena mereka ingin hal tersebut tercermin dalam anggaran tahun berikutnya.

Prosesnya bisa jadi panjang dan sulit karena banyak orang yang terlibat, dan karyawan di tingkat bawah mungkin tidak terbiasa dengan apa yang realistis.

Baca juga: Download Template Budgeting dan Contohnya

Kesimpulan

Sangat penting untuk menjaga metode penganggaran bisnis Anda tetap efisien. Baik saat Anda bersiap-siap untuk meluncurkan bisnis atau sedang fokus pada pertumbuhan, jangan menjadi bagian dari 46% bisnis kecil dan startup yang tidak memiliki anggaran.

Bisnis Anda akan selalu mendapat manfaat dengan memiliki gambaran akurat tentang kesehatan keuangan yang ada dan yang diproyeksikan.

Untuk kemudahan proses penyusunan anggaran, Anda juga bisa mencoba menggunakan sistem modern yang membuat prosesnya menjadi lebih praktis, salah satunya software akuntansi online Kledo.

Kledo adalah software akuntansi berbasis cloud yang sudah digunakan oleh lebih dari 45 ribu pengguna dari berbagai jenis dan sakala bisnis di Indonesia.

Dengan menggunakan Kledo, Anda bisa mendapatkan data keuangan yang komprehensif hanya dalam beberapa klk dimanapun dan kapanpun Anda mau.

Jika tertarik, Anda bisa mencoba menggunakan Kledo secara gratis selama 14 hari atau selamanya melalui tautan ini.

- Rekap Webinar: Kledo X EnforceA – Anti Panik Tax Season - 23 Juni 2026

- Beban Dibayar Dimuka: Pengertian, Manfaat, dan Contoh Jurnalnya - 10 Juni 2026

- Jurnal Biaya Dibayar Di Muka: Cara Membuat dan Contohnya - 10 Juni 2026