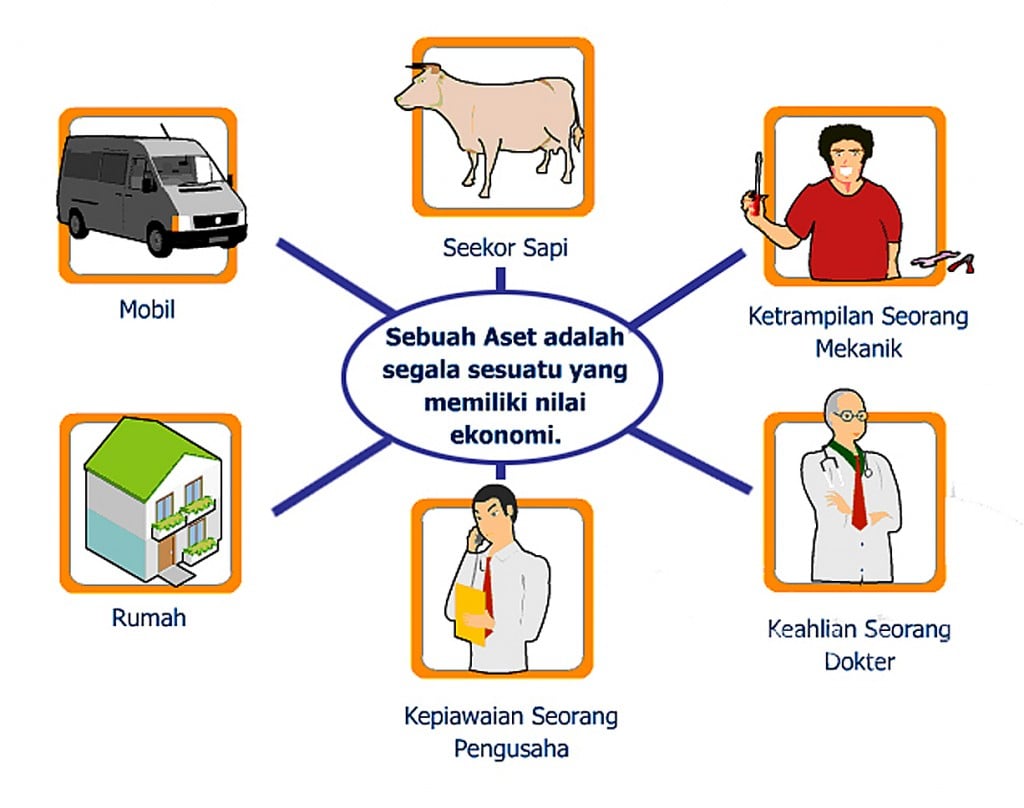

Aset atau aktiva adalah total akhir pada neraca keuangan organisasi bisnis. Mereka dapat dikategorikan sebagai lancar atau tidak lancar tergantung pada seberapa cepat mereka dapat dikonversi menjadi uang tunai.

Aset atau aktiva tetap adalah subkategori dari aset tidak lancar yang berharga bagi organisasi untuk dipegang guna membantunya menghasilkan pendapatan, dan mempermudah proses operasi pada bisnis.

Sayangnya, sebagian besar pemilik usaha kecil hanya mempertimbangkan pendapatan sambil menilai nilai bisnis mereka. Namun, mereka jarang mempertimbangkan satu hal mendasar dalam perhitungan – aktiva tetap.

Jika Anda tidak mengetahui nilai aset yang pasti, proses akuntansi keuangan Anda tidak akan lengkap dan tidak akan memberikan gambaran nyata tentang bisnis Anda.

Pada artikel ini, kita akan membahas apa itu aktiva tetap, perbedaan antara aktiva tetap dibandingkan dengan yang lain, dan cara mencatat aset tetap pada laporan keuangan.

Apa itu Aktiva Tetap

Aset atau aktiva tetap adalah bagian jangka panjang dari properti yang dimiliki dan digunakan perusahaan dalam menghasilkan pendapatannya dan tidak akan dikonsumsi atau dikonversi menjadi kas dalam satu tahun mendatang.

Contoh aset tetap adalah sumber daya pabrik produsen, misalnya, struktur dan perangkat kerasnya. Kata “tetap” menunjukkan bahwa aktivatersebut tidak akan dijual pada tahun pembukuan saat ini.

Pelaporan aset tetap setiap tahun adalah prosedur standar untuk menjaga pemilik bisnis dan para stakehokder untuk tetap up to date pada keadaan keuangan perusahaan.

Di neraca, aset tetap muncul sebagai properti, pabrik, dan peralatan. Sebagian besar aset tetap terdepresiasi dari waktu ke waktu, yang memberi Anda kesempatan untuk menilai nilai aset jangka panjang dan mencatatnya dalam neraca organisasi.

Baca juga: Neraca Saldo: Pengertian, Fungsi, dan Jenisnya yang Wajib Diketahui

Pentingnya Aktiva Tetap pada Bisnis

Dokumentasi terperinci tentang modal organisasi menambah pemahaman tentang kesejahteraan finansial dan perkiraan bisnis itu.

Data termasuk aset tetap dan depresiasi juga digunakan oleh spesialis keuangan potensial ketika mereka mempertimbangkan apakah suatu perusahaan adalah perusahaan yang menguntungkan atau tidak menguntungkan.

Saat memutuskan estimasi aset tetap, strategi penyusutan harus dipertimbangkan.

Karena nilai aset terdepresiasi saat digunakan, seiring bertambahnya usia, atau saat model terbaru disajikan, sangat penting bagi perusahaan untuk mendaftarkan dan melacak depresiasi sejak saat pengadaan.

Aset tetap dimasukkan ke dalam laporan aset pada biaya awal mereka, dan setelah itu penyusutan sepanjang hidup mereka sampai mereka dijual, digantikan pada laporan akuntansi pada harga sisa mereka.

Karekteristik Aktiva Tetap

Karakteristik utama dari aset tetap tercantum di bawah ini:

Mereka memiliki masa manfaat lebih dari satu tahun

Aset tetap adalah aset tidak lancar yang memiliki masa manfaat lebih dari satu tahun dan muncul di neraca perusahaan sebagai aset tetap (PP&E).

Dapat disusutkan

Dengan pengecualian tanah, aset tetap disusutkan untuk mencerminkan keausan penggunaan aset tetap.

Mereka digunakan dalam operasi bisnis dan memberikan keuntungan finansial jangka panjang

Aktiva tetap digunakan oleh perusahaan untuk menghasilkan barang dan jasa serta menghasilkan pendapatan. Mereka tidak dijual kepada pelanggan atau dimiliki untuk tujuan investasi.

Mereka tidak likuid

Aset tetap adalah aset tidak lancar di neraca perusahaan dan tidak dapat dengan mudah diubah menjadi uang tunai.

Baca Juga: Mengenal Akuntansi Aset Tetap: Siklus Hidup dan Penyusutannya

Jenis dan Contoh Aktiva Tetap

Aktiva tetap diklasifikasikan menjadi dua jenis utama: Aset Berwujud dan Aset Tidak Berwujud. Mari kita lihat contoh keduanya secara detail.

Aset Berwujud

Ini mencakup hal-hal, misalnya, bangunan, tanah, perangkat keras, berbagai peralatan, kendaraan, furnitur, dan banyak lagi.

Pikirkan tentang sumber daya nyata Anda sebagai hal yang Anda butuhkan untuk melakukan setiap proses pada bisnis Anda. Berikut adalah beberapa contoh aset tetap berwujud:

Bangunan

Organisasi yang beroperasi di lokasi fisik dapat membeli banyak jenis bangunan:

- Ruang kantor

- Pabrik manufaktur

- Gudang penyimpanan

- Toko ritel

Bisnis perlu mencantumkan setiap bangunan yang mereka miliki di laporan mereka sebagai aset tetap.

Baca juga: 5 Dasar Etika Profesi Akuntan Menurut IAI (Ikatan Akuntansi Indonesia)

Perangkat keras dan perangkat lunak komputer

Sebagian besar perusahaan membeli komputer dan perangkat lunak untuk melakukan fungsi dasar. Perangkat keras komputer dapat mencakup PC, laptop, server, dan tablet.

Organisasi biasanya hanya menambahkan perangkat lunak yang lebih mahal yang mereka beli. Sebagian besar aset tetap yang berhubungan dengan komputer relatif berjangka pendek.

Furniture

Perabotan atau peralatan besar apa pun yang dibeli perusahaan adalah aset tetap. Furniture dapat mencakup meja, kursi, meja, bilik, perlengkapan pencahayaan, dan lemari arsip.

Untuk bisnis yang memiliki ruang istirahat atau dapur, perabotan juga dapat mencakup microwave, kulkas, dan peralatan besar lainnya.

Tanah

Tanah mencakup setiap area yang dimiliki perusahaan dengan atau tanpa bangunan di lokasi. Ini adalah satu-satunya aset tetap yang tidak terdepresiasi seiring waktu.

Pengecualian adalah ketika bisnis menggunakan tanah untuk ekstraksi sumber daya, seperti pertambangan, di mana nilai sumber daya akan dihitung sebagai penyusutan.

Mesin

Mesin mencakup peralatan apa pun yang dibeli organisasi untuk membantu karyawan melakukan pekerjaan mereka. Mesin dapat mencakup peralatan pabrik atau manufaktur, printer komersial atau 3D, mesin transportasi, dan peralatan konstruksi.

Kendaraan

Perusahaan dapat mendaftarkan berbagai kendaraan sebagai aset tetap, seperti semi-truk, mobil, pesawat terbang, kapal, dan kereta api. Bisnis yang umumnya memiliki beberapa kendaraan yang terdaftar sebagai aset tetap meliputi:

- Perusahaan transportasi

- Maskapai penerbangan

- Agen sewa mobil

- Perusahaan pengiriman dan penerima

- Jalur pelayaran

Organisasi yang membeli mobil perusahaan untuk digunakan karyawan juga dapat mencantumkan kendaraan tersebut sebagai aset tetap.

Aset Tak Berwujud

Ini dapat memasukkan goodwill, lisensi, nama terdaftar atau merek dagang, dan bahkan nomor telepon, inovasi apa pun, dan situs web jika Anda berencana untuk menjual.

Untuk aset seperti nomor telepon dan barang bermerek dagang atau dipatenkan, agak sulit untuk menentukan nilainya.

Goodwill adalah sumber daya yang sulit dipahami, dan aset semacam ini lebih mudah dihitung dengan menemukan perbedaan antara biaya aktual organisasi dan biaya di mana ia dijual atau dibeli. Sebagian besar sumber daya tak berwujud lainnya sulit diperkirakan.

Perbedaan Aktiva Tetap dan Aktiva Lancar

Kedua aset ini muncul di laporan keuangan perusahaan, tetapi dikonversi menjadi kas pada waktu yang berbeda.

Tujuan dari aset lancar adalah agar mereka dapat digunakan untuk uang tunai dalam waktu satu tahun, sedangkan aset tetap adalah investasi yang berlangsung lebih dari satu tahun.

Aset lancar juga tidak terdepresiasi dibandingkan dengan sebagian besar aset tetap. Beberapa contoh aset lancar termasuk biaya dibayar di muka seperti pertanggungan asuransi atau piutang.

Aktiva Tetap pada Laporan Keuangan

Pada Neraca keuangan

Sebuah aset tetap dikapitalisasi. Ketika sebuah perusahaan membeli aset tetap, mereka mencatat biaya sebagai aset di neraca alih-alih membebankannya ke laporan laba rugi.

Karena sifat aset tetap yang digunakan dalam operasi perusahaan untuk menghasilkan pendapatan, aset tetap pada awalnya dikapitalisasi di neraca dan kemudian secara bertahap disusutkan selama masa manfaatnya.

Aset tetap muncul sebagai properti, pabrik, dan peralatan (aset tidak lancar) di neraca perusahaan.

Misalnya, perusahaan yang membeli printer seharga 1.000.000 akan mencatat aset di neraca sebesar 1.000.000 Selama masa pakainya, printer secara bertahap akan mengurangi modalnya sendiri dari neraca.

Laporan laba rugi

Kecuali tanah, aset tetap disusutkan. Ini untuk mencerminkan keausan dari penggunaan aset tetap dalam operasi perusahaan. Penyusutan muncul pada laporan laba rugi dan mengurangi laba bersih perusahaan.

Misalnya, sebuah perusahaan yang membeli printer seharga 1.000.000 dengan masa manfaat 10 tahun dan nilai sisa $0 akan mencatat penyusutan 100.000 pada laporan laba rugi setiap tahunnya.

Laporan Arus Kas

Ketika sebuah perusahaan membeli atau menjual aset tetap dengan uang tunai, itu tercermin dalam bagian aktivitas investasi dari laporan arus kas.

Pembelian aset tetap merupakan arus kas keluar dan dikategorikan sebagai “pengeluaran barang modal”, sedangkan penjualan aset tetap merupakan arus kas masuk dan dikategorikan sebagai “hasil penjualan aset tetap”.

Misalnya, sebuah perusahaan yang membeli printer seharga 1.000.000 menggunakan uang tunai akan melaporkan pengeluaran modal sebesar 1.000.000 pada laporan arus kasnya.

Cara Mencatat Aktiva Tetap

Ada banyak cara untuk mencatat aset tetap ke dalam laporan keuangan. Jika Anda melakukan tugas akuntansi untuk perusahaan Anda, berikut adalah beberapa langkah yang dapat Anda coba saat mencatat aktiva tetap:

1. Tinjau catatan keuangan sebelumnya dan aset tetap dari tahun-tahun sebelumnya

Kumpulkan catatan dari tahun-tahun sebelumnya untuk mengumpulkan gagasan yang lebih lengkap tentang aset tetap Anda saat ini.

Karena perusahaan perlu memegang aset tetap setidaknya selama satu tahun, Anda harus memiliki setidaknya satu catatan dari tahun sebelumnya untuk aset tetap tertentu.

Anda juga harus menghitung penyusutan untuk setiap aset tetap yang dicatat perusahaan Anda untuk memastikan Anda memiliki angka yang akurat.

2. Buat daftar aktiva tetap yang baru diperoleh

Anda juga harus mencatat dan memperbaiki aset yang diperoleh perusahaan Anda selama setahun terakhir. Temukan pembayaran atau tanda terima barang yang dibeli untuk menentukan nilai awal barang tersebut.

Anda juga harus menentukan nilai penyusutan untuk aset tetap yang bisa lebih sulit. Jika memungkinkan, lakukan penelitian untuk menentukan masa manfaat dan nilai sisa barang tersebut.

Masa manfaat adalah rentang waktu Anda dapat menggunakan aset tetap, dan nilai sisa adalah jumlah yang dapat Anda jual untuk barang tersebut pada akhir masa manfaatnya.

Misalnya, perusahaan Anda membeli buldoser seharga 500.000.000. Setelah melakukan penelitian, Anda menentukan bahwa masa manfaat buldoser adalah 10 tahun dan nilai sisa adalah 100.000.000. Anda dapat mengharapkan buldoser terdepresiasi sebesar 400.000.000 setelah 10 tahun digunakan.

3. Tambahkan aset tetap yang dibeli ke neraca Anda

Kompilasi semua aset tetap dari tahun fiskal berjalan dan tambahkan ke neraca Anda. Pada neraca, total aset dihitung dengan menambahkan total kewajiban dan ekuitas Anda.

Catat aset tetap Anda di bawah bagian properti, pabrik, dan manajemen. Juga, pastikan untuk mencatat item depresiasi dan akumulasi nilai depresiasi di bawah bagian ini.

Metode Perolehan Aktiva Tetap

Metode perolehan aktiva tetap adalah cara untuk menghitung nilai perolehan suatu aktiva tetap (seperti mesin, gedung, kendaraan, dll.) selama masa pemakaian aktiva tersebut. Ada beberapa metode perolehan aktiva tetap yang umum digunakan, yaitu:

Metode harga perolehan

Metode ini adalah metode yang paling sederhana dan umum digunakan. Metode ini menghitung biaya perolehan suatu aktiva tetap sebagai biaya awal yang harus dibayar untuk membeli aktiva tersebut.

Biaya perolehan tersebut kemudian dibagi dengan estimasi umur aktiva untuk mendapatkan nilai penyusutan tahunan.

Contohnya, jika biaya perolehan aktiva adalah Rp 100.000.000 dan estimasi umur aktiva adalah 10 tahun, maka nilai penyusutan tahunannya adalah Rp 10.000.000 (100.000.000 / 10).

Metode Garis Lurus

Metode ini menghitung penyusutan aktiva dengan cara mengurangi nilai aktiva dengan nilai residu aktiva (nilai sisa yang diharapkan pada akhir umur aktiva) dan kemudian membagi selisih tersebut dengan estimasi umur aktiva.

Contohnya, jika biaya perolehan aktiva adalah Rp 100.000.000, nilai residu aktiva adalah Rp 10.000.000, dan estimasi umur aktiva adalah 10 tahun, maka nilai penyusutan tahunannya adalah (100.000.000 – 10.000.000) / 10 = Rp 9.000.000.

Metode Saldo Menurun

Metode ini menghitung penyusutan aktiva dengan cara mengurangi nilai aktiva dengan nilai penyusutan tahunan yang konstan, yang dihitung berdasarkan persentase tetap dari nilai buku aktiva pada awal periode.

Contohnya, jika biaya perolehan aktiva adalah Rp 100.000.000 dan estimasi umur aktiva adalah 10 tahun, dan persentase nilai penyusutan tahunannya adalah 20%, maka nilai penyusutan tahunannya pada tahun pertama adalah Rp 20.000.000 (20% x 100.000.000).

Pada tahun kedua, nilai buku aktiva yang dihitung berkurang, sehingga nilai penyusutan tahunannya juga berkurang, misalnya menjadi Rp 16.000.000 (20% x 80.000.000).

Metode Unit Produksi

Metode ini menghitung penyusutan aktiva dengan cara menghitung biaya perolehan aktiva dan nilai residu aktiva, kemudian membagi selisih tersebut dengan perkiraan jumlah unit yang diproduksi oleh aktiva tersebut selama masa pemakaian.

Contohnya, jika biaya perolehan aktiva adalah Rp 100.000.000, nilai residu aktiva adalah Rp 10.000.000, dan perkiraan produksi selama umur aktiva adalah 1.000.000 unit, maka nilai penyusutan per unit adalah (100.000.000 – 10.000.000) / 1.000.000 = Rp 90 per unit.

Setiap kali satu unit diproduksi, nilai aktiva akan berkurang sebesar Rp 90.

Rasio Keuangan untuk Menghitung Aktiva Tetap

Net fixed asset

Net fixed asset atau aset tetap bersih adalah metrik yang mengevaluasi nilai bersih aset tetap perusahaan.

Ini dihitung dengan menjumlahkan harga pembelian semua aset tetap dan peningkatan tambahannya. Kemudian, kurangi angka tersebut dengan akumulasi penyusutan.

Pada dasarnya, aset tetap bersih adalah variabel yang memberi tahu Anda nilai sebenarnya dari aset tetap perusahaan.

Pengukuran ini sangat berguna bagi mereka yang ingin memperkirakan nilai pasar dari aset tetap perusahaan. Apalagi jika mereka berencana untuk mendapatkannya.

Mengetahui aset tetap bersih, mereka dapat menentukan berapa banyak yang mereka perlukan untuk berinvestasi dalam aset tetap perusahaan jika mereka memilikinya.

Rumus Net fixed asset

Aktiva Tetap Bersih = Total Aktiva Tetap – Akumulasi Penyusutan

Fixed asset turnover ratio

Fixed Asset Turnover (FAT) adalah rasio efisiensi yang menunjukkan seberapa baik atau efisien bisnis menggunakan aset tetap untuk menghasilkan penjualan.

Rasio ini membagi penjualan bersih dengan aset tetap bersih, dihitung selama periode tahunan. Aktiva tetap bersih meliputi jumlah aset tetap, dikurangi akumulasi penyusutan.

Umumnya, rasio aset tetap yang lebih tinggi menyiratkan pemanfaatan investasi dalam aset tetap yang lebih efektif untuk menghasilkan pendapatan. Rasio ini sering dianalisis bersama dengan rasio leverage dan profitabilitas.

Rumus Fixed asset turnover ratio

Untuk menentukan rasio Perputaran Aktiva Tetap digunakan rumus sebagai berikut:

Fixed asset turnover ratio = Penjualan Bersih / Aset Tetap Rata-rata

Baca juga: 5 Rumus Metode Penyusutan, Contoh, dan Cara Hitungnya

Return on asset

Return on Assets (ROA) adalah jenis metrik pengembalian investasi (ROI) yang mengukur profitabilitas bisnis dalam kaitannya dengan total asetnya.

Rasio ini menunjukkan seberapa baik kinerja perusahaan dengan membandingkan laba (laba bersih) yang dihasilkannya dengan modal yang diinvestasikan dalam aset.

Semakin tinggi pengembalian, semakin produktif dan efisien manajemen dalam memanfaatkan sumber daya ekonomi. Di bawah ini Anda akan menemukan rincian rumus dan perhitungan ROA.

Rumus return on asset

Rumus ROA adalah:

ROA = Laba Bersih / Aset Rata-Rata

atau

ROA = Laba Bersih / Aktiva Akhir Periode

FAQ

Apa itu aktiva tetap?

Aktiva tetap atau fixed asset adalah jenis aset yang dimiliki oleh perusahaan untuk digunakan dalam operasionalnya untuk jangka waktu yang lebih dari satu tahun atau satu siklus operasional.

Apa saja ciri-ciri aktiva tetap?

Berikut adalah beberapa ciri-ciri umum dari aktiva tetap:

- Bernilai ekonomis yang signifikan: Aktiva tetap memiliki nilai yang cukup besar dan dapat memberikan manfaat dalam jangka panjang.

- Dipakai dalam operasional perusahaan: Aktiva tetap digunakan dalam operasional perusahaan untuk menghasilkan produk atau layanan yang dijual oleh perusahaan.

- Dimiliki dalam jangka waktu yang lama: Aktiva tetap dimiliki dalam jangka waktu yang lebih dari satu tahun atau siklus operasional perusahaan.

- Tidak mudah dicairkan: Aktiva tetap umumnya tidak mudah dicairkan atau dijual karena nilainya yang signifikan dan penggunaannya dalam operasional perusahaan.

- Menyebabkan biaya pemeliharaan dan perbaikan: Aktiva tetap memerlukan biaya untuk pemeliharaan dan perbaikan agar dapat digunakan dalam waktu yang lebih lama serta bisa memberikan manfaat dalam jangka panjang.

- Nilainya dapat disusutkan: Nilai aktiva tetap dapat disusutkan (depreciated) selama masa pemakaian untuk mencerminkan penggunaan dan penurunan nilai dari waktu ke waktu.

- Dapat meningkatkan kapasitas produksi atau operasional perusahaan: Aktiva tetap dapat meningkatkan kapasitas produksi atau operasional perusahaan dan membantu perusahaan mencapai tujuan jangka panjangnya.

Apa saja contoh aktiva tetap?

Berikut adalah beberapa contoh aktiva tetap yang sering dimiliki oleh perusahaan:

- Tanah: seperti tanah yang digunakan untuk kantor atau pabrik perusahaan

- Bangunan: seperti kantor, gudang, pabrik, atau gedung lain yang digunakan dalam operasional perusahaan

- Mesin dan peralatan: seperti mesin produksi, alat berat, komputer, printer, dan lain-lain

- Kendaraan: seperti mobil, truk, dan pesawat yang digunakan dalam operasional perusahaan

- Peralatan kantor: seperti meja, kursi, lemari arsip, dan peralatan lain yang digunakan dalam operasional kantor perusahaan

- Perlengkapan dan peralatan lain: seperti peralatan medis, peralatan olahraga, peralatan musik, dan lain-lain yang digunakan dalam operasional perusahaan.

Kesimpulan

Itulah pembahasan lengkap mengenai aktiva tetap yang akan berguna bagi Anda pemilik bisnis.

Sebagai pemilik bisnis Anda harus bisa mengkalkulasikan dan mengorganisir seluruh aktiva tetap yang ada dalam usaha untuk memudahkan Anda mencari “nilai” dari perusahaan Anda dan memastikan kesehatan bisnis secara menyeluruh.

Sebagai contoh, seiring dengan berkembangnya bisnis, tentu Anda akan bekerja sama dengan investor untuk melakukan penambahan modal.

Dengan penghitungan aktiva yang terperinci, tentunya ini bisa memudahkan Anda mencari investor karena data keuangan Anda yang lengkap dan terperinci.

Jika Anda kesulitan untuk mengelola aktiva tetap dalam bisnis, Anda bisa mencoba untuk menggunakan software akuntansi yang memiliki fitur pengelolaan aset tetap yang lengkap seperti Kledo.

Kledo adalah software akuntansi yang memiliki fitur penghitungan aset terbaik yang akan memandu Anda dalam memahami dan mengelola setiap aktiva yang Anda miliki dalam bisnis Anda dengan fitur pengelolaan aktiva terlengkap di Kledo

Jadi apalagi yang Anda tunggu? Anda bisa mencoba menggunakan Kledo secara gratis selama14 hari ata selamanya melalui tautan ini.

- Rekap Webinar: Kledo X EnforceA – Anti Panik Tax Season - 23 Juni 2026

- Beban Dibayar Dimuka: Pengertian, Manfaat, dan Contoh Jurnalnya - 10 Juni 2026

- Jurnal Biaya Dibayar Di Muka: Cara Membuat dan Contohnya - 10 Juni 2026