Buku kas sudah ada sejak bertahun-tahun lalu, dan masih digunakan hingga saat ini.

Buku kas adalah tempat di mana Anda mencatat penerimaan dan pembayaran uang yang telah diterima atau dibayarkan secara harian.

Buku kas dapat berupa entri kredit atau entri debit, tergantung pada bagaimana transaksi kas dicatat.

Artikel ini akan membahas semua tentang buku kas harian. Topik yang akan dibahas meliputi apa itu buku kas, bagaimana cara kerjanya, jenis-jenis buku kas, dan cara membuatnya.

Apa itu Buku Kas Harian?

Buku kas harian adalah catatan keuangan yang merekam setiap transaksi penerimaan dan pengeluaran uang tunai secara kronologis, hari per hari.

Dalam praktik akuntansi, buku kas memiliki 3 fungsi sekaligus:

- Sebagai Alat Kontrol: Memastikan tidak ada transaksi yang luput dari catatan dan mendeteksi selisih kas sedini mungkin.

- Sumber Data: Menjadi sumber data untuk penyusunan laporan keuangan bulanan dan tahunan yang akurat.

- Rekonsiliasi Bank: Membantu mencocokkan catatan internal perusahaan dengan mutasi rekening bank secara berkala.

Apa bedanya buku kas harian dan buku besar?

Buku kas adalah bagian dari sistem jurnal yang kemudian diposting ke buku besar. Artinya, keakuratan buku kas menentukan keakuratan seluruh laporan keuangan Anda.

Cara Mencatat Transaksi Harian dalam Buku kas

Untuk memastikan pencatatan Anda akurat, ikuti langkah-langkah berikut:

- Kumpulkan bukti transaksi. Jangan mulai mencatat sebelum ada bukti transaksinya. Sambil menunggu bukti, tandai dulu transaksi sebagai “pending” dan selesaikan begitu bukti tiba.

- Tentukan jenis transaksi. Apakah ini penerimaan (debit) atau pengeluaran (kredit)?

- Isi semua kolom secara berurutan. Tanggal → nomor referensi → keterangan → nominal → posisi debit/kredit. Jangan melompat-lompat.

- Hitung saldo berjalan. Saldo baru = saldo sebelumnya + debit − kredit. Lakukan ini setiap baris, bukan di akhir hari saja. Saldo berjalan yang diperbarui terus memudahkan deteksi kesalahan lebih cepat.

- Beri nomor dan arsipkan bukti transaksi. Tulis nomor referensi yang sama di bukti fisik dan di buku kas, lalu simpan bukti tersebut secara berurutan. Ini mempercepat penelusuran saat dibutuhkan.

- Tutup buku di akhir hari. Hitung total debit, total kredit, dan saldo akhir. Cocokkan saldo buku dengan uang fisik yang ada di laci atau brankas. Jika ada selisih, cari sebelum hari berganti, karena semakin lama ditunda, semakin sulit menemukan selisihnya.

Idealnya, perbarui buku kas harian setiap kali ada transaksi, jangan tunggu sampai akhir hari.

Namun jika bisnis Anda memiliki banyak transaksi kecil (misalnya retail), Anda bisa mencatat di akhir dengan syarat sudah mengumpulkan semua bukti transaksi sejak awal.

Yang penting, jangan menunda lebih dari 24 jam. Ini adalah salah satu kesalahan umum dalam pencatatan buku kas harian. Setelah 24 jam, ada risiko ingatan terkait detail transaksi mulai mengabur.

Klik tautan ini jika Anda ingin mengetahui cara mencatat transaksi harian di buku kas dengan lebih lengkap.

Mencatat transaksi dengan Kledo

Jika Anda menggunakan software akuntansi seperti Kledo, Anda bisa mencatat transaksi dengan lebih mudah dengan mengikuti langkah ini:

1. Buka Kledo, ke menu “Penjualan”, lalu klik “Tagihan” dan tombol biru “Tambah”

2. Isi formulir yang ada dengan lengkap, termasuk harga, termin, nomor, dan lainnya, lalu klik “Simpan”

3. Invoice akan otomatis terbuat dalam status “belum bayar”. Jika pelanggan sudah melunasinya, maka Anda tinggal klik “Tambah Pembayaran”

Selain itu, jika Anda mengintegrasikan Kledo dengan aplikasi POS (Point of Sales), maka semua transaksi yang tercatat POS akan otomatis tersinkronisasi ke Kledo.

Mengetahui Jenis Buku Kas

Tidak semua bisnis membutuhkan buku kas yang sama. Pemilihan jenis buku ini harus disesuaikan berdasarkan skala dan kebutuhan bisnis Anda.

Ada tiga jenis utama buku kas:

- Kolom tunggal

- Kolom ganda

- Kolom rangkap tiga

1. Buku kas kolom tunggal

Buku kas satu kolom adalah jenis buku kas yang paling sederhana. Transaksi dicatat dalam satu kolom dan jumlah total uang yang diterima atau dibayarkan diperbarui setiap akhir hari.

Buku kas jenis ini banyak digunakan oleh individu yang melacak keuangan pribadi mereka.

Kelebihan

- Mudah digunakan

- Semua transaksi dicatat dalam satu kolom

- Memperbarui jumlah total uang yang diterima atau dibayarkan setiap akhir hari

Kekurangan

- Tidak melacak transaksi individu secara mendetail

- Sulit untuk melacak pembayaran uang tunai dan penerimaan dari waktu ke waktu

Ideal untuk: Individu, pedagang kecil, dan kas kecil organisasi.

| Tanggal | Keterangan | Debit (Rp) | Kredit (Rp) | Saldo (Rp) |

|---|---|---|---|---|

| 1 Mei | Saldo awal | 5.000.000 | — | 5.000.000 |

| 2 Mei | Penjualan tunai | 2.000.000 | — | 7.000.000 |

| 3 Mei | Beli bahan baku | — | 1.500.000 | 5.500.000 |

| 4 Mei | Pembayaran listrik | — | 300.000 | 5.200.000 |

| 5 Mei | Penerimaan piutang | 1.000.000 | — | 6.200.000 |

2. Buku kas kolom ganda

Buku kas kolom ganda mirip dengan buku kas kolom tunggal, tetapi memiliki dua kolom, bukan satu kolom.

Buku kas jenis ini digunakan oleh bisnis yang ingin melacak setiap transaksi secara lebih detail.

Kelebihan

- Melacak transaksi individu secara lebih mendalam

- Lebih baik untuk bisnis kecil

- Memperbarui jumlah total uang yang diterima atau dibayarkan di akhir setiap hari

Kekurangan

- Lebih kompleks daripada buku kas satu kolom

- Butuh ketelitian ekstra

Ideal untuk: UMKM dan usaha kecil yang sudah menggunakan rekening bank aktif.

| Tanggal | Keterangan | Debit Kas (Rp) | Debit Bank (Rp) | Kredit Kas (Rp) | Kredit Bank (Rp) |

|---|---|---|---|---|---|

| 1 Mei | Saldo awal | 3.000.000 | 10.000.000 | ||

| 2 Mei | Penjualan tunai | 2.000.000 | |||

| 3 Mei | Transfer dari pelanggan | — | 5.000.000 | — | — |

| 4 Mei | Beli bahan baku (tunai) | — | — | 1.500.000 | — |

| 5 Mei | Bayar supplier via transfer | — | — | — | 3.000.000 |

| 6 Mei | Setor kas ke bank | — | 1.000.000 | 1.000.000 | — |

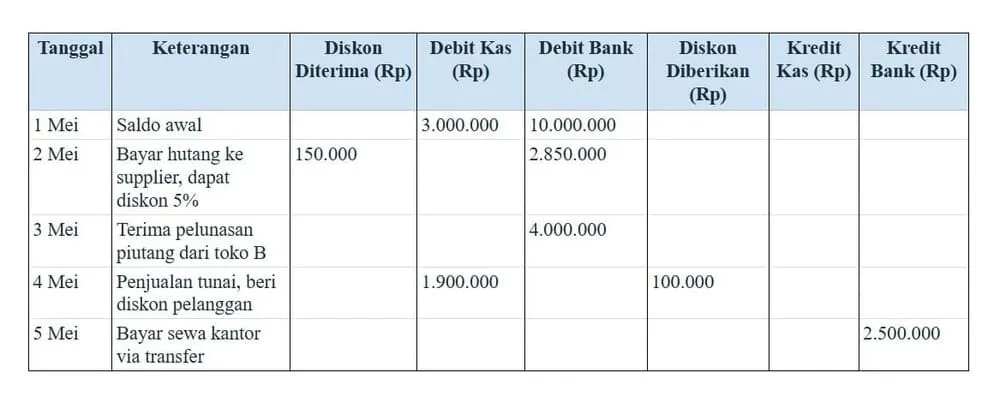

3. Buku kas tiga kolom

Buku kas tiga kolom adalah jenis buku kas yang paling kompleks. Buku kas ini memiliki tiga kolom.

Jenis buku kas ini digunakan oleh bisnis yang ingin melacak setiap transaksi sedetail mungkin. Buku kas tiga kolom akan menampilkan semua rincian dari buku kas kolom tunggal dan ganda ditambah beberapa rincian tambahan.

Ini akan mencakup hal-hal seperti diskon pembelian, informasi penjualan tunai, dan lainnya.

Kelebihan

- Melacak transaksi individu dengan sedetail mungkin

- Menampilkan semua detail dari buku kas kolom tunggal dan ganda

- Terbaik untuk bisnis dengan kebutuhan akuntansi yang rumit dan ketat

Kekurangan

- Lebih kompleks daripada buku kas kolom ganda atau buku kas tiga kolom

- Kemungkinan akan membutuhkan software akuntansi untuk melacak secara jelas.

Ideal untuk: Perusahaan dagang dan manufaktur dengan volume transaksi tinggi.

Jika Anda membutuhkan buku kas yang mencatat transaksi harian secara lebih detail, Anda bisa mencoba menggunakan software akuntansi Kledo secara gratis selama 14 hari melalui tautan pada gambar di bawah ini:

Mengenal Buku Kas Tabelaris

Selain 3 jenis buku kas harian di atas, ada satu lagi jenis buku kas harian lagi, yaitu buku kas tabelaris.

Buku kas tabelaris adalah format buku kas yang memiliki banyak kolom analisis di sisi debit maupun kredit, di mana setiap kolom mewakili satu akun atau kategori pengeluaran/penerimaan tertentu.

Tujuannya adalah agar setiap transaksi langsung bisa diklasifikasikan ke pos-posnya tanpa perlu jurnal terpisah.

Kata “tabelaris” sendiri berasal dari kata tabel, mencerminkan tampilannya yang melebar ke samping dengan banyak kolom.

Apa bedanya buku tabelaris dengan buku kas biasa?

Pada buku kas biasa (tunggal/ganda/tiga kolom), Anda hanya tahu berapa uang masuk dan keluar. Untuk tahu ke mana uang itu pergi, Anda harus membaca keterangan satu per satu.

Pada buku kas tabelaris, informasi itu langsung terlihat dari kolom:

| Aspek | Buku Kas Biasa | Buku Kas Tabelaris |

|---|---|---|

| Jumlah kolom | Sedikit (3–6) | Banyak (bisa 10–20+) |

| Klasifikasi akun | Lewat kolom keterangan | Lewat kolom terpisah per akun |

| Analisis pengeluaran | Perlu ditelusuri manual | Langsung terlihat per kategori |

| Posting ke buku besar | Per transaksi satu per satu | Cukup total kolom di akhir periode |

| Cocok untuk | Bisnis kecil, transaksi sedikit | Bisnis dengan banyak kategori pengeluaran rutin |

Jika Anda ingin melihat struktur format dan contohnya, Anda bisa membaca artikel kami tentang buku kas tabelaris.

Download Contoh Buku Kas Harian Excel

Jika Anda kesulitan membuat buku kas harian, berikut kami buatkan template buku kas harian dalam bentuk excel yang bisa langsung Anda gunakan secara gratis:

Atau

Format di template ini adalah buku kas kolom tunggal dan kolom ganda yang memudahkan Anda mencatat setiap pengeluaran dan pemasukan yang terjadi dalam bisnis Anda lengkap beserta tanggal, keterangan transaksi, dan nilai transaksi.

Bagaimana Cara Mencatat Buku Kas Harian Berdasarkan Jen

Tantangan dalam Mengelola Buku Kas Harian

Mengelola buku kas harian memang sepertinya mudah. Tapi pada praktiknya, banyak bisnis mengalami masalah yang sama.

Berikut ini tantangan dalam mengelola buku kas harian beserta dampaknya pada bisnis:

| Akar Masalah | Dampak Langsung |

|---|---|

| Pencatatan terlambat | Saldo kas tidak akurat |

| Bukti transaksi hilang | Buku kas tidak dapat diaudit, menyebabkan masalah pajak |

| Pencatatan ganda | Laporan keuangan yang salah dan memicu analisis bisnis yang keliru |

| Penyalahgunaan kas | Selisih kas tidak bisa dijelaskan, sehingga menyebabkan kerugian finansial |

Tantangan di atas bukan hanya sekadar teori.

Sebuah studi kualitatif oleh Firmansyah et al. (2024) yang dilakukan langsung melalui observasi dan wawancara di Toko Snack Rehan, Demangan, Bangkalan, Jawa Timur, memperlihatkan gambaran nyata bagaimana pencatatan yang buruk berdampak pada kelangsungan usaha.

Toko Rehan adalah usaha retail yang sudah lama beroperasi dengan menjual aneka camilan, rokok, hingga mainan.

Namun selama bertahun-tahun, pemilik hanya mencatat transaksi di selembar kertas tanpa sistem, tanpa dokumentasi yang teratur.

Akibatnya, kesalahan pencatatan terjadi berulang, data tidak bisa ditelusuri, dan pemilik kesulitan mengetahui berapa sebenarnya laba yang dihasilkan setiap harinya.

Yang menarik dari temuan penelitian ini adalah akar masalahnya bukan pada ketidakpedulian, melainkan keterbatasan pengetahuan teknologi dan kebiasaan yang sudah lama terbentuk.

Pemilik tahu bahwa pencatatannya bermasalah, tapi tidak tahu harus mulai dari mana.

Setelah peneliti memberikan pendampingan langsung menggunakan Microsoft Excel sebagai alat pencatatan digital, pemilik toko mulai bisa mengidentifikasi saldo awal, mencatat transaksi harian secara terstruktur, dan menyusun neraca sederhana.

Sumber: Firmansyah, M.R., Santoso, A.C., Farah, A., Monalissa, U., & Adiyanto, M.R. (2024). Pengaruh Pencatatan Akuntansi Manual dengan Pencatatan Digital di Era Globalisasi dalam Suatu Usaha Snack Rehan Demangan Bangkalan. Jurnal Media Akademik (JMA), Vol. 2, No. 7, Juli 2024. e-ISSN: 3031-5220.

Solusi:

- Gunakan sistem pencatatan digital yang real-time

- Terapkan kebijakan “no receipt, no record” artinya tidak bisa melakukan pencatatan jika tidak ada buktinya.

- Lakukan rekonsiliasi mingguan

- Batasi akses kas hanya pada personel yang berwenang

- Pisahkan kas operasional dari rekening pribadi pemilik bisnis.

Mencatat Buku Kas Harian Manual vs. Software Akuntansi

Pemilik bisnis (terutama UMKM) biasanya bertanya-tanya apakah mereka perlu beralih ke software akuntansi, atau mencatat secara manual di buku sudah cukup.

Jawaban ini tergantung pada skala dan kerumitan bisnis.

Berikut perbandingan buku kas harian manual dengan software akuntansi:

| Aspek | Manual (Excel/Tulis Tangan) | Software Akuntansi |

|---|---|---|

| Biaya Awal | Hampir nol | Berlangganan bulanan/tahunan |

| Akurasi | Bergantung pada ketelitian manusia | Perhitungan otomatis, minim error |

| Kecepatan | Lambat, terutama saat volume transaksi tinggi | Input cepat, laporan instan |

| Laporan | Dibuat manual, memakan waktu | Otomatis: laba rugi, neraca, arus kas |

| Rekonsiliasi | Perlu rekonsiliasi secara manual | Rekonsiliasi otomatis dengan mengimpor mutasi bank |

| Backup Data | Rawan hilang/rusak | Ada backup cloud |

| Skalabilitas | Sulit untuk bisnis yang berkembang | Skalabel sesuai kebutuhan |

| Cocok untuk | Bisnis mikro, pembelajaran awal | UMKM hingga perusahaan besar |

Klik di sini jika Anda ingin melihat perbandingan buku kas manual dan buku kas digital.

Jadi, jawabannya, buku kas manual masih cocok untuk bisnis ukuran mikro atau untuk pemilik bisnis yang masih di tahap awal pembelajaran.

Kapan Saatnya Beralih ke Software?

Pertimbangkan beralih ke software akuntansi jika:

- Anda memiliki lebih dari 30 transaksi per hari

- Memiliki lebih dari satu rekening bank

- Membutuhkan laporan keuangan untuk pengajuan kredit atau investor,

- Ada lebih dari satu orang yang mengelola keuangan untuk bisnis Anda

Tips Mengoptimalkan Penggunaan Buku Kas Harian

Ada 4 tips yang bisa Anda terapkan untuk mengoptimalkan penggunaan buku kas harian Anda:

- Tetapkan jadwal pencatatan harian. Pilih satu waktu tetap setiap hari, misalnya pukul 17.00 khusus untuk menutup buku kas. Dengan menetapkan jadwal yang konsistensi, Anda membentuk kebiasaan dan mencegah menunda-nunda.

- Gunakan kode referensi yang konsisten. Buat sistem penomoran sederhana untuk setiap jenis bukti transaksi, misalnya INV untuk invoice, NON untuk nota, dan PLN untuk tagihan utilitas. Ini akan mempercepat penelusuran transaksi.

- Lakukan rekonsiliasi mingguan. Mencocokkan buku kas dengan mutasi bank setiap minggu membuat selisih lebih mudah ditemukan karena jejaknya masih baru.

- Pisahkan kas kecil dari kas utama. Kas kecil untuk pengeluaran harian kecil dicatat terpisah, lalu direkap ke buku kas utama secara berkala. Ini mencegah buku kas utama penuh dengan transaksi receh.

Klik tautan ini untuk mempelajari tips mengoptimalkan buku kas harian yang lebih lengkap.

Kesimpulan

Buku kas harian adalah alat penting bagi bisnis untuk membantu melacak keuangan mereka. Alat ini memungkinkan bisnis untuk melacak pembayaran dan penerimaan secara terperinci.

Buku kas harian bisa digunakan untuk membuat keputusan penting tentang masa depan bisnis dan untuk membuat laporan keuangan.

Selain itu, buku kas harian juga memberikan gambaran rinci tentang kesehatan keuangan bisnis. Perusahaan perlu melacak keuangan mereka menggunakan buku kas untuk alasan-alasan ini.

Namun membuat buku kas manual tidak hanya rumit dan memakan waktu, tetapi juga rentan terhadap kesalahan.

Solusi yang baik adalah mengotomatiskan dan merampingkan fungsi-fungsi Akun Anda dengan software akuntansi yang andal seperti Kledo yang memiliki fitur akuntansi yang lengkap dan saling terintegrasi.

Jika tertarik, Anda bisa mencoba menggunakan Kledo secara gratis selama 14 hari melalui tautan ini.

- Rekap Webinar: Kledo X EnforceA – Anti Panik Tax Season - 23 Juni 2026

- Beban Dibayar Dimuka: Pengertian, Manfaat, dan Contoh Jurnalnya - 10 Juni 2026

- Jurnal Biaya Dibayar Di Muka: Cara Membuat dan Contohnya - 10 Juni 2026