Meski tidak bertujuan untuk mencari keuntungan, koperasi tetap menerbitkan laporan keuangan seperti bisnis dan perusahaan lainnya.

Namun karena orientasinya bukanlah profit, laporan keuangan koperasi menjadi sedikit berbeda daripada laporan keuangan bisnis.

Laporan keuangan koperasi terdiri dari 5: Neraca, Laporan Perhitungan Hasil Usaha, Laporan Perubahan Ekuitas, Laporan Arus Kas, dan Catatan Atas Laporan Keuangan.

Artikel ini akan membahas contoh laporan keuangan sederhana koperasi berdasarkan jenisnya dan perbedaannya dengan laporan keuangan perusahaan biasa.

Peraturan Terkait Penyusunan Laporan Keuangan Koperasi

Laporan keuangan koperasi harus disusun sesuai dengan standar yang ditetapkan oleh Permenkop Nomor 2/2024.

Peraturan ini mewajibkan koperasi menggunakan Standar Akuntansi Keuangan (SAK) yang diterbitkan IAI, baik SAK Indonesia, SAK EP (untuk Entitas Privat), maupun SAK EMKM (untuk Entitas Mikro, Kecil, Menengah).

Selain itu, koperasi juga wajib melaporkan data keuangan ke ODS Mandiri untuk keperluan RAT (Rapat Anggota Tahunan).

ODS Mandiri adalah platform resmi digital dari Kementrian Koperasi Republik Indonesia yang dirancang untuk menjadi pusat data nasional koperasi.

Baca Juga: Manajemen Koperasi: Pengertian, Aspek, dan Prosesnya

Contoh Laporan Keuangan Koperasi Sederhana

Laporan keuangan koperasi terdiri dari 4 laporan keuangan utama dan 1 laporan tambahan. Laporan utamanya adalah Neraca, Laporan Arus Kas, Laporan Perubahan Ekuitas, dan Laporan Perubahan Hasil Usaha.

Sementara itu, laporan tambahannya adalah Catatan Atas Laporan Keuangan.

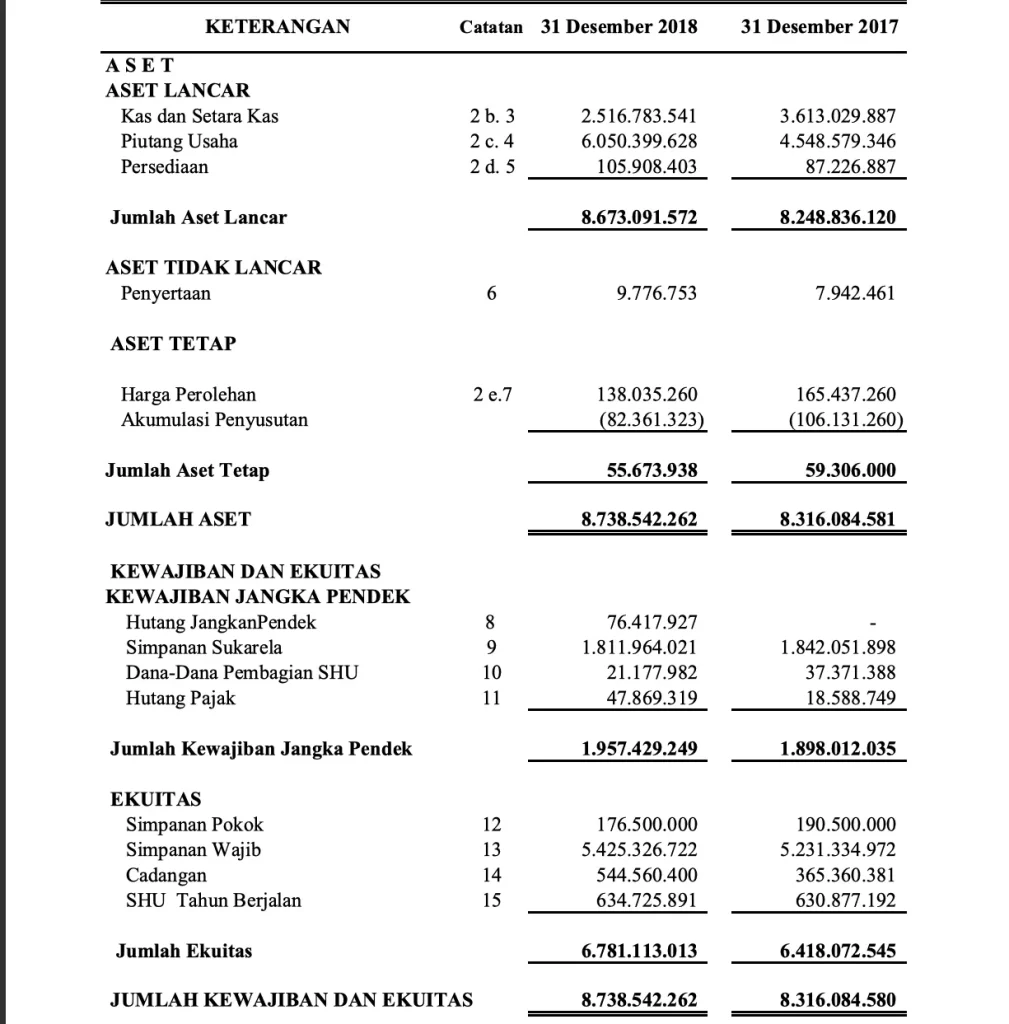

1. Neraca (Laporan Posisi Keuangan)

Neraca adalah laporan yang menunjukkan posisi keuangan koperasi pada tanggal tertentu. Laporan ini menggambarkan apa yang dimiliki koperasi, apa yang menjadi kewajibannya, dan berapa besar kekayaan bersih yang dimiliki anggota.

Neraca terdiri dari tiga komponen utama:

Aset

Aset merupakan sumber daya yang dimiliki koperasi dan memberikan manfaat ekonomi di masa depan, seperti:

- Kas dan setara kas

- Piutang anggota

- Persediaan barang

- Tanah dan bangunan

- Kendaraan operasional

- Peralatan kantor

Liabilitas (Kewajiban)

Liabilitas adalah utang atau kewajiban yang harus dibayar koperasi kepada pihak lain, misalnya:

- Utang usaha

- Simpanan anggota yang dapat ditarik

- Pinjaman bank

- Utang pajak

Ekuitas

Ekuitas menunjukkan hak anggota atas aset koperasi setelah dikurangi seluruh kewajiban. Komponennya dapat meliputi:

- Simpanan pokok (dibayar sekalu saat pertama masuk menjadi anggota)

- Simpanan wajib (rutin dibayar setiap bulan oleh anggota)

- Dana cadangan (bagian SHU yang disisihkan dan tidak dibagikan)

- Sisa Hasil Usaha (SHU) yang belum dibagikan

Melalui neraca, anggota dapat mengetahui tingkat kesehatan dan stabilitas keuangan koperasi.

Berikut merupakan contoh neraca koperasi sederhana:

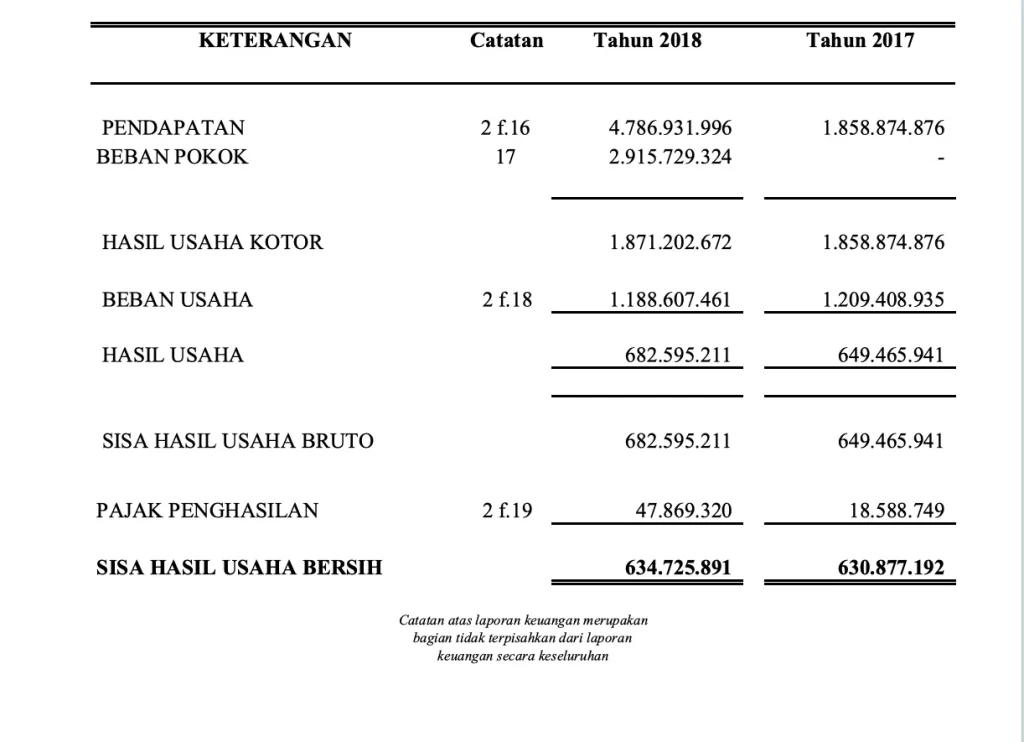

2. Laporan Perhitungan Hasil Usaha (PHU)

Ini padanan “laporan laba rugi” untuk koperasi, tapi hasilnya disebut Sisa Hasil Usaha (SHU), bukan laba/profit. Ini karena koperasi tidak semata mencari untung, tapi mengelola usaha bersama untuk kesejahteraan anggota.

Laporan Perhitungan Hasil Usaha merupakan laporan yang menunjukkan kinerja operasional koperasi selama satu periode akuntansi.

Komponen utama dalam PHU meliputi:

Pendapatan

Ini dibagi dua:

- Pendapatan dari anggota: Bunga pinjaman anggota (KSP), penjualan barang ke anggota (koperasi konsumen), dll.

- Pendapatan dari non-anggota: Transaksi yang sama tapi dengan pihak di luar anggota. Ini dipisah karena SHU dari non-anggota tidak bisa dibagikan ke anggota dengan cara yang sama.

Pendapatan dapat berasal dari:

- Jasa pinjaman kepada anggota

- Penjualan barang

- Pendapatan administrasi

- Pendapatan investasi

Beban

Beban mencakup seluruh biaya yang dikeluarkan untuk menjalankan kegiatan koperasi, seperti:

- Gaji karyawan

- Biaya listrik dan air

- Biaya administrasi

- Penyusutan aset

- Beban bunga pinjaman

Sisa Hasil Usaha (SHU)

SHU merupakan selisih antara total pendapatan dan total beban selama satu periode.

Rumus sederhananya:

SHU = Total Pendapatan – Total Beban

Besarnya SHU menjadi dasar pembagian hasil kepada anggota sesuai ketentuan dalam Anggaran Dasar dan Anggaran Rumah Tangga (AD/ART) koperasi.

Jika positif, artinya terjadi surplus SHU. Jika negatif, artinya koperasi merugi.

Berikut merupakan contoh Laporan Perhitungan Hasil Usaha:

Baca Juga: Pengertian dan Jenis Usaha Kelompok, Karakteristik serta Kelebihannya

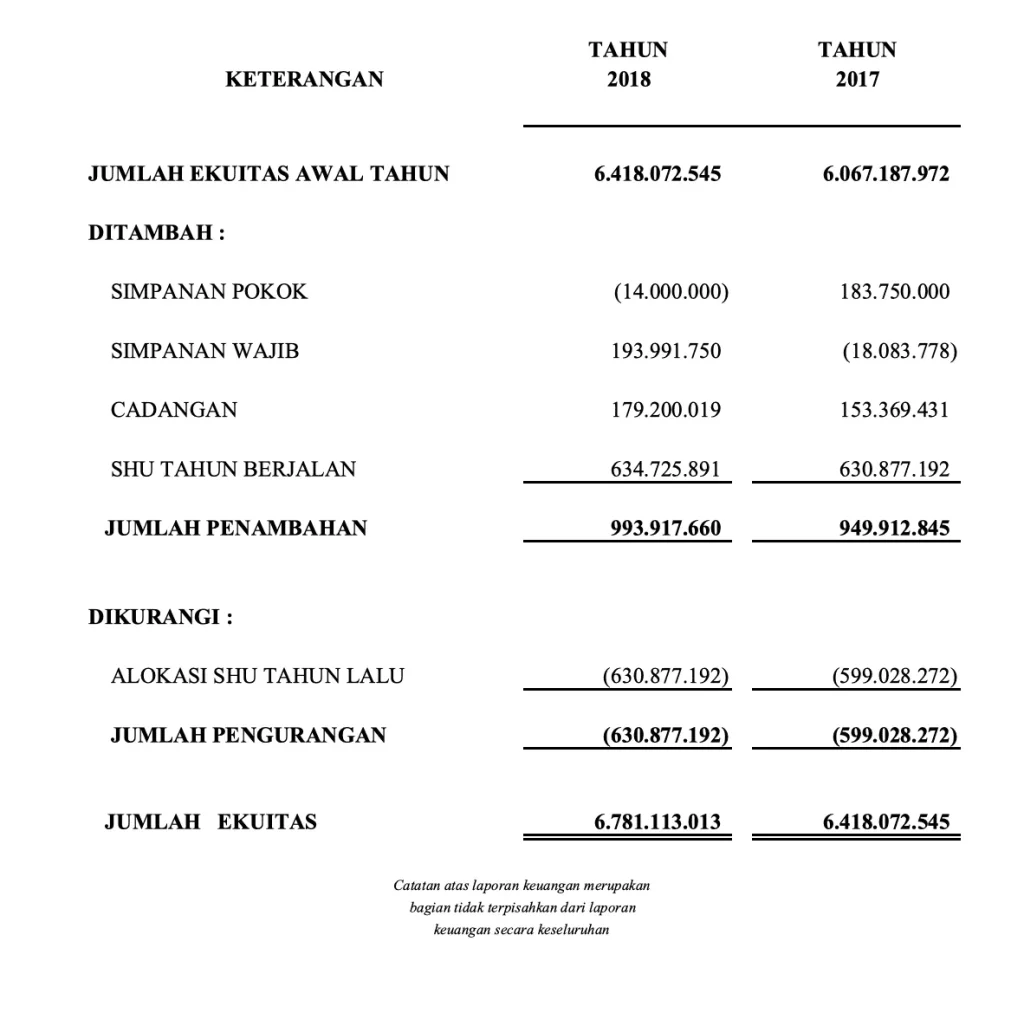

3. Laporan Perubahan Ekuitas

Laporan Perubahan Ekuitas menunjukkan perubahan modal atau kekayaan bersih koperasi selama satu periode.

Laporan ini menjelaskan mengapa saldo ekuitas pada akhir tahun berbeda dengan saldo pada awal tahun.

Beberapa faktor yang memengaruhi perubahan ekuitas antara lain:

- Penambahan simpanan pokok anggota baru

- Penambahan simpanan wajib

- Pembentukan dana cadangan

- SHU tahun berjalan

- Pembagian SHU kepada anggota

- Koreksi kesalahan periode sebelumnya

Informasi dalam laporan ini membantu anggota memahami bagaimana modal koperasi berkembang dari waktu ke waktu.

Berikut contoh laporan perubahan ekuitas sederhana koperasi:

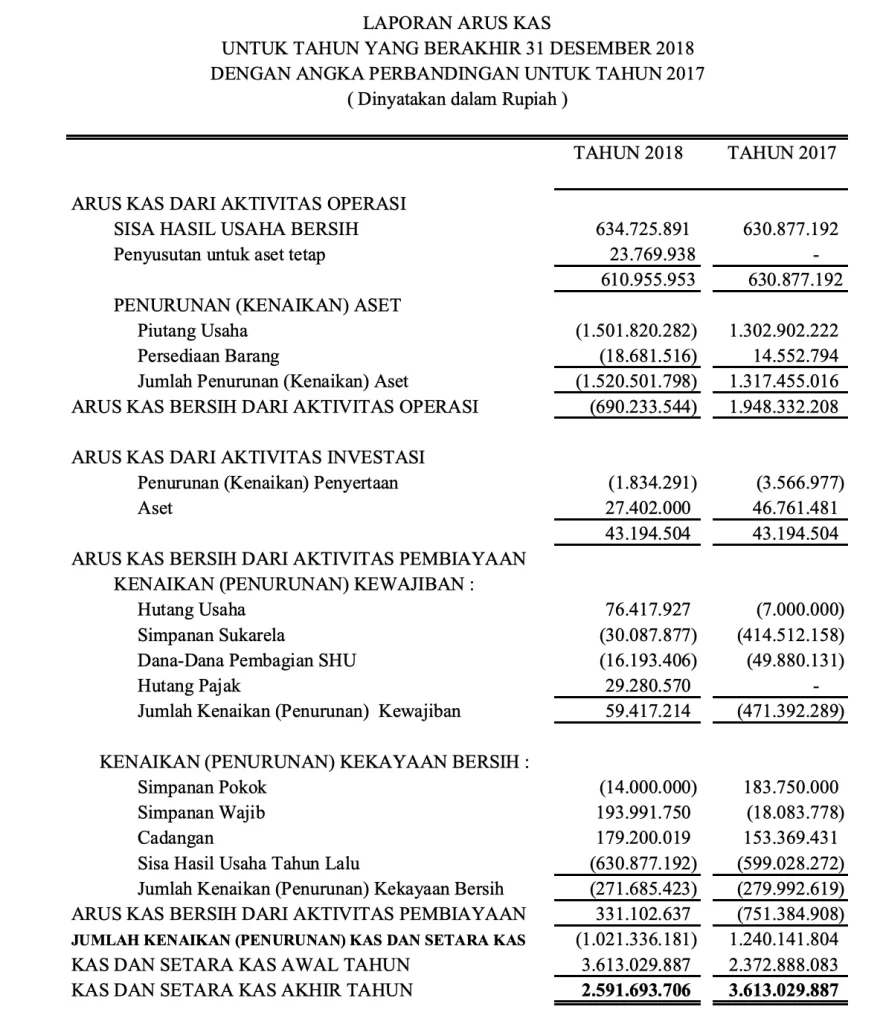

4. Laporan Arus Kas

Laporan arus kas menunjukkan seluruh penerimaan dan pengeluaran kas selama satu periode akuntansi.

Laporan ini penting karena koperasi dapat saja mencatat SHU yang besar, tetapi mengalami kesulitan kas untuk memenuhi kewajiban jangka pendek.

Arus kas biasanya dibagi menjadi tiga aktivitas:

Aktivitas Operasi

Aktivitas yang berkaitan langsung dengan kegiatan utama koperasi, seperti:

- Penerimaan pembayaran pinjaman anggota

- Penerimaan penjualan barang

- Pembayaran gaji karyawan

- Pembayaran biaya operasional

Aktivitas Investasi

Aktivitas yang berkaitan dengan pembelian atau penjualan aset jangka panjang, misalnya:

- Pembelian kendaraan

- Pembelian gedung

- Penjualan aset tetap

Aktivitas Pendanaan

Aktivitas yang berkaitan dengan sumber modal dan pembiayaan, seperti:

- Penerimaan pinjaman bank

- Pelunasan pinjaman

- Penambahan simpanan anggota

Melalui laporan arus kas, pengurus dan anggota dapat menilai kemampuan koperasi dalam menghasilkan kas dan memenuhi kewajibannya.

Contoh laporan arus kas sederhana koperasi:

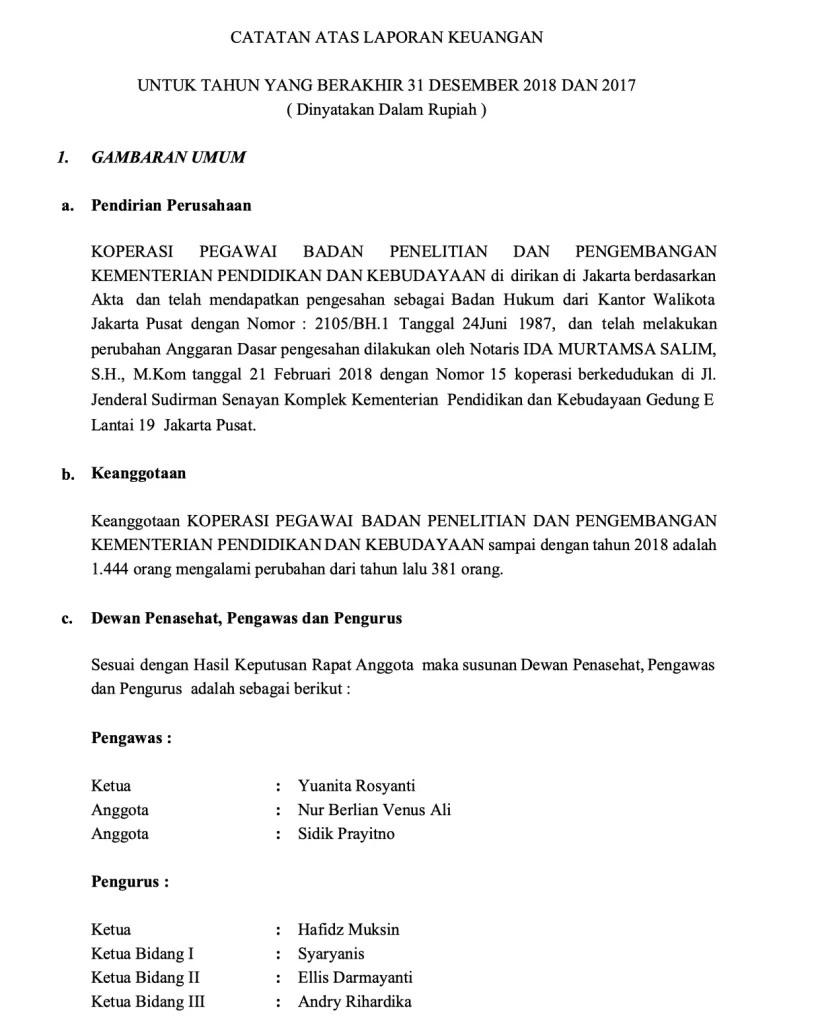

5. Catatan Atas Laporan Keuangan (CALK)

Catatan Atas Laporan Keuangan merupakan bagian yang menjelaskan rincian angka-angka yang terdapat dalam laporan keuangan utama.

CALK sering dianggap sebagai pelengkap, padahal fungsinya sangat penting karena memberikan konteks dan penjelasan yang tidak terlihat dalam angka-angka laporan keuangan.

Informasi yang biasanya disajikan dalam CALK meliputi:

- Gambaran umum koperasi (jenis usaha, domisili, jumlah anggota)

- Kebijakan akuntansi yang digunakan (metode penyusutan, metode pengakuan pendapatan, dll.)

- Penjelasan rinci tiap pos di neraca dan PHU. Misalnya: rincian piutang berdasarkan kolektibilitasnya, rincian aset tetap beserta penyusutannya

- Informasi pihak berelasi (transaksi antara koperasi dengan pengurus atau anggota tertentu)

- Informasi tentang pinjaman yang diterima (besaran, bunga, jatuh tempo)

- Penjelasan distribusi SHU Komitmen dan kontinjensi (kewajiban yang mungkin timbul di masa depan)

Berikut contoh Catatan Atas Laporan Keuangan koperasi sederhana:

Baca Juga: Contoh Pencatatan Akuntansi Koperasi Simpan Pinjam

Perbedaan Laporan Keuangan Koperasi vs Perusahaan Biasa

1. Tujuan Utama

Perusahaan (PT, CV) didirikan untuk memaksimalkan keuntungan bagi pemilik/pemegang saham. Jadi, semua keputusan keuangan pada akhirnya diarahkan ke sana.

Sementara itu, koperasi didirikan untuk meningkatkan kesejahteraan anggota, bukan semata mencari untung. Anggota adalah sekaligus pemilik sekaligus pengguna jasa koperasi.

Karena perbedaan filosofi ini, komponen di laporan keuangannya pun berbeda.

2. Nama dan Isi Laporan

| Aspek | Perusahaan | Koperasi |

|---|---|---|

| Laporan posisi keuangan | Neraca | Neraca / Laporan Posisi Keuangan |

| Laporan hasil usaha | Laporan Laba Rugi | Perhitungan Hasil Usaha (PHU) |

| Hasil bersih | Laba / Rugi | Sisa Hasil Usaha (SHU) |

| Komponen modal | Saham, laba ditahan | Simpanan pokok, simpanan wajib, cadangan |

| Laporan arus kas | Ada | Ada |

| Laporan perubahan ekuitas | Ada | Ada |

| CALK | Ada | Ada |

| Laporan konsolidasian | Ada (jika punya anak usaha) | Ada (jika punya beberapa unit usaha) |

3. Istilah Modal / Ekuitas

Di perusahaan, modal berasal dari saham yang dimiliki investor. Semakin besar saham yang dipegang, semakin besar kendali dan hak atas keuntungan.

D koperasi, satu anggota memiliki satu suara, tidak peduli berapa besar simpanannya. Ini berbeda total dengan perusahaan di mana suara proporsional dengan jumlah saham.

Baca Juga: 10 Software Akuntansi untuk Kelola Keuangan Koperasi

4. Pembagian Hasil Usaha

Di perusahaan, laba dibagikan sebagai dividen, jumlahnya proporsional sesuai jumlah saham yang dimiliki. Jadi, memegang saham mayoritas mendapat bagian terbesar.

Di koperasi, SHU dibagikan berdasarkan jasa modal dan jasa usaha/transaksi. Jasa modal ini proporsional dengan besaran simpanan anggota, sementara jasa usaha proporsional dengan seberapa banyak anggota bertransaksi dengan koperasi

Artinya, anggota yang rajin meminjam atau berbelanja di koperasi bisa mendapat SHU lebih besar dari anggota yang simpanannya besar tapi jarang transaksi.

5. Pemisahan Pendapatan Anggota vs Non-Anggota

Ini karakteristik koperasi yang tidak ada di perusahaan biasa.

Di PHU koperasi, pendapatan wajib dipisahkan antara yang berasal dari transaksi dengan anggota dan transaksi dengan non-anggota. Alasannya: SHU yang berasal dari non-anggota tidak bisa diperlakukan sama dengan SHU dari anggota dalam hal pembagiannya.

Perusahaan tidak perlu memisahkan pendapatan berdasarkan status pelanggan, karena semua masuk sebagai pendapatan usaha dan laba dibagikan ke pemegang saham tanpa memandang siapa yang menghasilkan pendapatan tersebut.

6. Standar Akuntansi yang Digunakan

Perusahaan terbuka (Tbk) menggunakan SAK Indonesia (berbasis IFRS) dan perusahaan tertutup umumnya menggunakan SAK EP.

Sementara itu, koperasi kini diwajibkan menggunakan SAK EP berdasarkan Permenkop No. 2 Tahun 2024, berlaku paling lambat tahun buku 2025. Sebelumnya, banyak koperasi menggunakan SAK ETAP yang kini sudah dicabut.

7. Kewajiban Audit

Di perusahaan, kewajiban audit tergantung skala dan jenis usaha, perusahaan terbuka wajib audit oleh KAP, sementara perusahaan kecil tidak selalu wajib.

Di koperasi, berdasarkan Permenkop 2/2024, KSP, KSPPS, dan koperasi sektor riil wajib diaudit oleh akuntan publik yang terdaftar di Kemenkop UKM, paling lambat tahun buku 2025.

Kesimpulan

Jadi, itulah contoh laporan keuangan koperasi sederhana berdasarkan jenisnya.

Menyusun laporan keuangan koperasi mulai dari neraca, PHU, laporan arus kas, hingga laporan perubahan ekuitas bukan pekerjaan yang bisa dianggap enteng.

Apalagi sejak berlakunya Permenkop No. 2 Tahun 2024, standar pelaporan koperasi kini lebih ketat dan wajib mengacu pada SAK EP.

Koperasi yang tidak tertib menyusun laporan keuangan berisiko terkena sanksi administratif.

Kledo adalah software akuntansi untuk koperasi berbasis cloud yang dirancang untuk memudahkan pencatatan keuangan usaha di Indonesia, termasuk koperasi.

Dengan Kledo, Anda bisa mencatat setiap transaksi keuangan secara real-time tanpa perlu keahlian akuntansi mendalam dan menghasilkan laporan keuangan secara otomatis.

Coba Kledo gratis selama 14 hari sekarang juga.

- Cara Menghitung Operating Margin dan Meningkatkannya - 5 Agustus 2026

- Rekap Cakap#5 Kledo: “Nobody Cares About Your Content” - 5 Agustus 2026

- Apa Itu Dividen Saham? Pencatatannya dalam Akuntansi - 4 Agustus 2026