Pengelolaan piutang yang buruk adalah kondisi ketika perusahaan tidak mampu mengawasi, menagih, dan mengendalikan piutang usaha secara efektif sehingga banyak tagihan yang terlambat dibayar, sulit ditagih, atau bahkan tidak dapat ditagih sama sekali.

Masalah ini sering terjadi karena perusahaan tidak memiliki kebijakan kredit yang jelas, tidak memantau jatuh tempo pelanggan, atau tidak rutin melakukan follow up.

Akibatnya, arus kas terganggu meskipun penjualan terlihat tinggi karena sebagian besar pendapatan masih tertahan dalam bentuk piutang.

Artikel ini akan membahas dampak dan penyebab pengelolaan piutang yang buruk serta strategi pengelolaan yang baik.

Apa Definisi Pengelolaan Piutang dalam Bisnis?

Pengelolaan piutang adalah serangkaian proses yang dilakukan perusahaan untuk mengawasi tagihan pelanggan sejak transaksi kredit terjadi hingga pembayaran diterima.

Proses ini mencakup beberapa aktivitas penting, seperti:

- Menetapkan syarat dan batas kredit pelanggan.

- Mencatat transaksi penjualan kredit.

- Memantau umur piutang (aging receivable).

- Mengirimkan pengingat pembayaran.

- Melakukan penagihan terhadap piutang yang jatuh tempo.

- Mengelola risiko piutang tak tertagih.

Tujuan utama pengelolaan piutang adalah memastikan perusahaan menerima pembayaran tepat waktu sehingga arus kas tetap sehat dan mengurangi risiko rugi akibat kredit macet.

Baca Juga: Anggaran Piutang: Pengertian, Manfaat, dan Cara Penyusunannya

Pentingnya Pengelolaan Piutang bagi Bisnis

Pengelolaan piutang merupakan bagian penting dalam menjalankan bisnis. Berikut penjelasannya:

1. Menghasilkan arus kas

Pembayaran piutang dapat menambah arus kas masuk perusahaan dan berdampak baik terhadap kondisi arus kas di masa depan.

Sebaliknya, jika pelanggan terlambat membayar, perusahaan dapat mengalami kekurangan arus kas.

2. Meningkatkan penjualan

Pemberian fasilitas kredit kepada pelanggan sering kali mendorong mereka untuk menggunakan produk atau jasa perusahaan, sekaligus membantu membangun hubungan yang baik antara pelanggan dan bisnis.

3. Menarik minat investor

Pengelolaan piutang yang baik juga dapat menarik minat investor karena mereka dapat dengan mudah menilai kemampuan perusahaan dalam melakukan penagihan serta mengevaluasi rekam jejak kredit perusahaan.

4. Memengaruhi likuiditas bisnis

Kemampuan mengubah piutang menjadi kas dengan cepat merupakan salah satu faktor penting dalam menjaga likuiditas dan kesehatan keuangan perusahaan.

Karena semakin besar jumlah piutang yang belum tertagih, semakin sedikit kas yang tersedia untuk mendukung aktivitas bisnis sehari-hari.

Akibatnya, perusahaan dapat mengalami kesulitan memenuhi kewajiban jangka pendek meskipun secara nominal memiliki nilai penjualan yang tinggi.

Baca Juga: Manajemen Piutang: Pengertian, Manfaat, dan Tips Melakukannya

Kapan Pengelolaan Piutang Dianggap Buruk?

Pengelolaan piutang dapat dianggap buruk ketika perusahaan mulai mengalami kesulitan mengubah piutang menjadi kas dalam waktu yang wajar.

Beberapa tanda yang menunjukkan pengelolaan piutang yang buruk antara lain:

- Persentase piutang yang melewati jatuh tempo terus meningkat.

- Banyak pelanggan yang menunggak pembayaran dalam jangka waktu lama.

- Tidak ada prosedur penagihan yang terstruktur.

- Perusahaan sering mengalami kekurangan kas meskipun penjualan tinggi.

- Umur piutang rata-rata semakin panjang dari periode sebelumnya.

- Nilai cadangan kerugian piutang terus meningkat.

- Tidak ada evaluasi terhadap kelayakan kredit pelanggan.

Misalnya, piutang pelanggan dengan termin pembayaran 30 hari yang dibayar pada hari ke-28 dapat dikategorikan sebagai piutang sehat.

Sebaliknya, piutang yang telah melewati jatuh tempo selama 90 hingga 180 hari tanpa kepastian pembayaran sudah termasuk piutang bermasalah dan perlu ditindaklanjuti.

Baca Juga: Mengetahui Siklus Penerimaan Piutang Usaha dalam Bisnis

Apa Saja Penyebab Pengelolaan Piutang yang Buruk?

Pengelolaan piutang yang buruk umumnya tidak disebabkan oleh satu faktor saja, tetapi beberapa hal sekaligus seperti:

1. Kebijakan kredit terlalu longgar

Kebijakan kredit yang terlalu longgar dapat meningkatkan risiko piutang karena perusahaan memberikan fasilitas kredit kepada pelanggan tanpa mempertimbangkan kemampuan mereka untuk membayar.

Beberapa contoh kebijakan kredit yang terlalu longgar antara lain:

- Memberikan kredit kepada pelanggan baru tanpa pemeriksaan latar belakang.

- Menetapkan batas kredit yang terlalu tinggi.

- Memberikan jangka waktu pembayaran yang terlalu panjang.

- Tidak memiliki persyaratan kredit yang jelas.

Meskipun kebijakan seperti ini dapat meningkatkan penjualan dalam jangka pendek, risiko keterlambatan pembayaran dan piutang macet juga akan meningkat.

2. Penilaian kelayakan pelanggan yang lemah

Sebelum memberikan kredit, perusahaan perlu menilai kemampuan dan riwayat pembayaran pelanggan.

Jika proses penilaian ini dilakukan secara kurang cermat, perusahaan berisiko memberikan kredit kepada pelanggan yang memiliki kemampuan finansial rendah atau rekam jejak pembayaran yang buruk.

Tentunya ini bisa meningkatkan risiko terlambat membayar dan bahkan dapat berubah menjadi piutang tak tertagih.

3. Proses penagihan yang tidak konsisten

Beberapa perusahaan hanya mengirimkan pengingat pembayaran sesekali atau tidak memiliki SOP untuk prosedur penagihan.

Akibatnya, pelanggan mungkin menganggap pembayaran tidak perlu menjadi prioritas mereka.

4. Kurang pemantauan umur piutang

Umur piutang menunjukkan berapa lama tagihan pelanggan masih belum dibayar sejak tanggal jatuh tempo.

Jika tidak rutin memantau umur piutang, perusahaan akan kesulitan mengidentifikasi pelanggan yang mulai terlambat membayar. Padahal semakin lama terlambat, semakin kecil juga peluang penagihan berhasil.

Contohnya, piutang yang telah melewati jatuh tempo selama 30 hari biasanya masih relatif mudah ditagih. Namun, jika sudah mencapai 90 hingga 180 hari, kemungkinan pembayaran umumnya akan semakin kecil.

Karena itu, perusahaan sebaiknya membuat laporan umur piutang agar mudah mengawasi keterlambatan pembayaran.

5. Kesalahan administrasi

Kesalahan administrasi dapat menyebabkan informasi piutang menjadi tidak akurat sehingga menghambat proses penagihan dan pengambilan keputusan.

Beberapa contoh kesalahan yang sering terjadi antara lain:

- Tidak mengirim faktur kepada pelanggan tepat waktu.

- Nominal tagihan yang tercantum tidak sesuai.

- Data pelanggan tidak lengkap atau tidak diperbarui.

- Pembayaran yang sudah diterima belum dicatat.

- Terjadi duplikasi atau kehilangan dokumen transaksi.

Kesalahan-kesalahan tersebut dapat menimbulkan sengketa dengan pelanggan, memperlambat pembayaran, dan meningkatkan beban administrasi perusahaan.

6. Kurangnya penggunaan teknologi

Masih banyak perusahaan yang mengelola piutang secara manual menggunakan spreadsheet atau pencatatan sederhana.

Metode ini rentan terhadap kesalahan manusia dan sering kali menyulitkan perusahaan ketika jumlah pelanggan dan transaksi semakin banyak.

Sebaliknya, penggunaan software akuntansi dan manajemen piutang memungkinkan perusahaan memantau saldo piutang secara real-time, mengotomatisasi pengingat pembayaran, serta menghasilkan laporan yang lebih akurat.

Baca Juga: Apa itu Akun Piutang? Berikut Pembahasan Lengkap dan Mendalam

Cara Melakukan Pengelolaan Piutang yang Baik

Berikut beberapa cara yang bisa Anda lakukan untuk mengelola piutang secara efektif.

1. Seleksi pelanggan sebelum memberikan kredit

Sebelum memberikan fasilitas kredit, pastikan perusahaan melakukan pemeriksaan terhadap identitas dan kelayakan kredit pelanggan.

Jika terdapat keraguan mengenai kemampuan atau kredibilitas pelanggan, perusahaan dapat membatasi jumlah kredit yang diberikan atau meminta pembayaran di muka sebagai alternatif.

2. Minta jaminan pembayaran

Untuk transaksi dengan nilai besar atau pelanggan baru, perusahaan dapat meminta jaminan pembayaran sebagai bentuk perlindungan tambahan.

Jaminan ini dapat berupa surat pernyataan, jaminan perusahaan induk, deposito, atau bentuk komitmen lainnya yang disepakati kedua belah pihak.

Selain membantu mengurangi risiko gagal bayar, langkah ini juga menunjukkan keseriusan pelanggan dalam memenuhi kewajibannya.

3. Tetapkan syarat pembayaran secara tertulis

Sebelum memulai kerja sama, seluruh ketentuan pembayaran sebaiknya dituangkan secara tertulis dalam kontrak atau perjanjian kredit.

Dokumen tersebut perlu memuat informasi seperti:

- Batas waktu pembayaran.

- Batas kredit yang diberikan.

- Denda keterlambatan pembayaran.

- Metode pembayaran yang diterima.

- Prosedur penyelesaian sengketa pembayaran.

4. Kirim faktur tepat waktu

Terlambat mengirim faktur sering kali menjadi penyebab keterlambatan pembayaran pelanggan.

Oleh karena itu, perusahaan perlu memastikan faktur diterbitkan dan dikirim segera setelah transaksi selesai atau sesuai dengan ketentuan yang telah disepakati.

5. Sediakan metode pembayaran yang mudah

Pelanggan cenderung membayar lebih cepat jika proses pembayaran mudah dilakukan.

Karena itu, perusahaan sebaiknya menyediakan berbagai pilihan pembayaran yang praktis dan sesuai dengan kebutuhan pelanggan.

Beberapa metode pembayaran yang dapat dipertimbangkan antara lain:

- Transfer bank.

- Virtual account.

- QRIS.

- Kartu kredit atau debit.

- Dompet digital.

- Pembayaran otomatis untuk pelanggan berlangganan.

Semakin mudah proses pembayaran, semakin kecil kemungkinan pelanggan menunda pelunasan tagihan.

6. Pantau pembayaran dan piutang secara berkala

Perusahaan perlu memantau seluruh pembayaran yang masuk serta memeriksa apakah terdapat tagihan yang mendekati atau melewati jatuh tempo.

Pemantauan rutin membantu perusahaan:

- Mengidentifikasi pelanggan yang mulai menunggak.

- Mengetahui perkembangan saldo piutang.

- Mengurangi risiko piutang macet.

- Mengambil tindakan penagihan lebih cepat.

Anda bisa memantau informasi ini melalui laporan umur piutang.

Tidak semua pelanggan layak mendapatkan fasilitas kredit dalam jangka panjang.

Jika terdapat pelanggan yang terus-menerus terlambat membayar dan memerlukan penagihan berulang kali, sebaiknya evaluasi kembali hubungan bisnis tersebut.

Baca Juga: Rasio Perputaran Piutang: Manfaat, Rumus, dan Cara Hitungnya

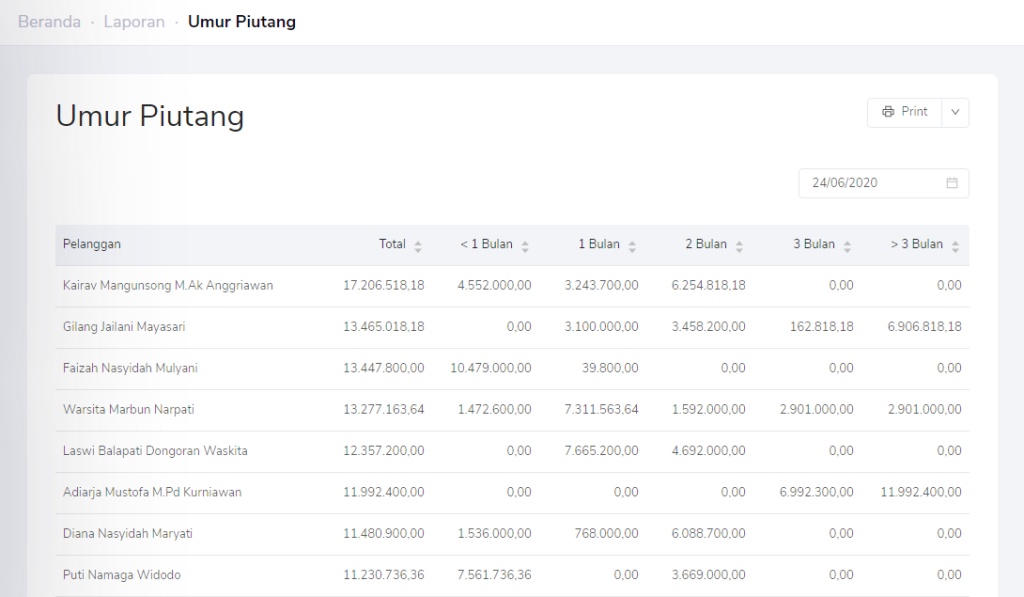

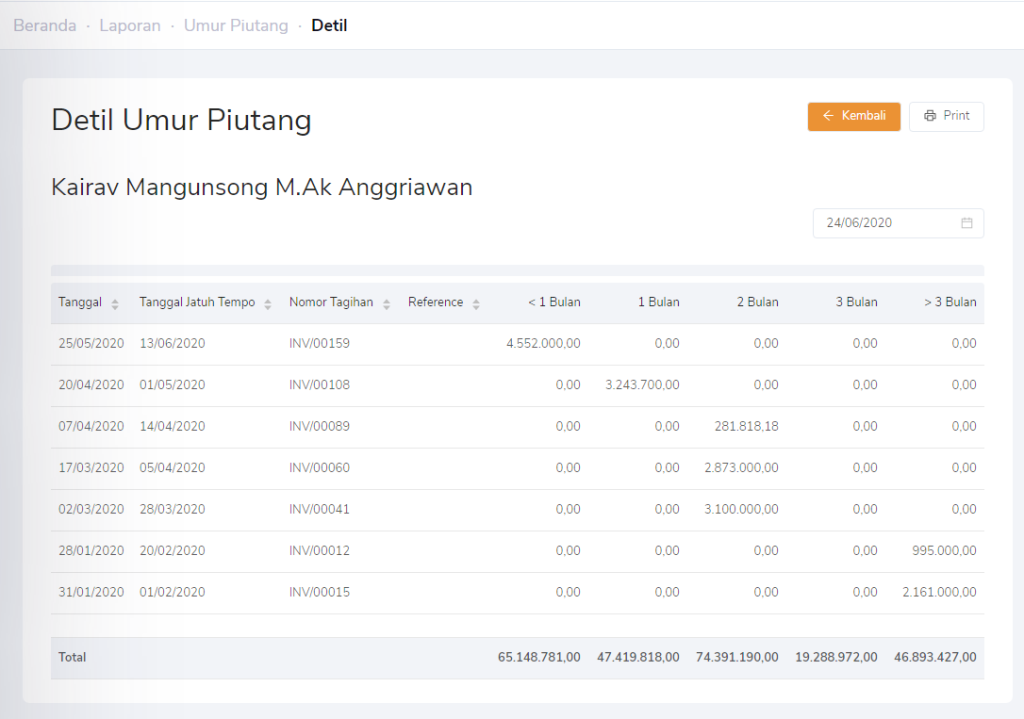

Membuat Laporan Umur Piutang dengan Kledo

Software akuntansi Kledo dilengkapi dengan fitur Laporan Umur Piutang yang menampilkan posisi piutang seluruh klien yang melakukan pembelian untuk periode yang sudah ditentukan.

Seperti yang Anda lihat, laporan dari Kledo otomatis menampilkan nama setiap pelanggan, besaran piutang yang belum dibayar, dan jangka waktu pembayarannya.

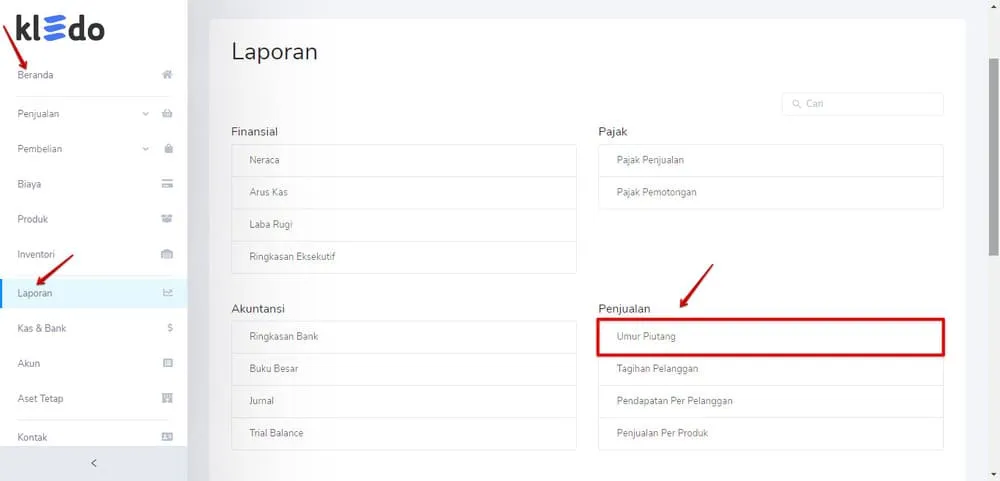

Untuk membuat laporan ini, Anda hanya perlu:

1. Masuk ke “Beranda”, klik “Laporan”, klik “Umur Piutang” pada “Penjualan”

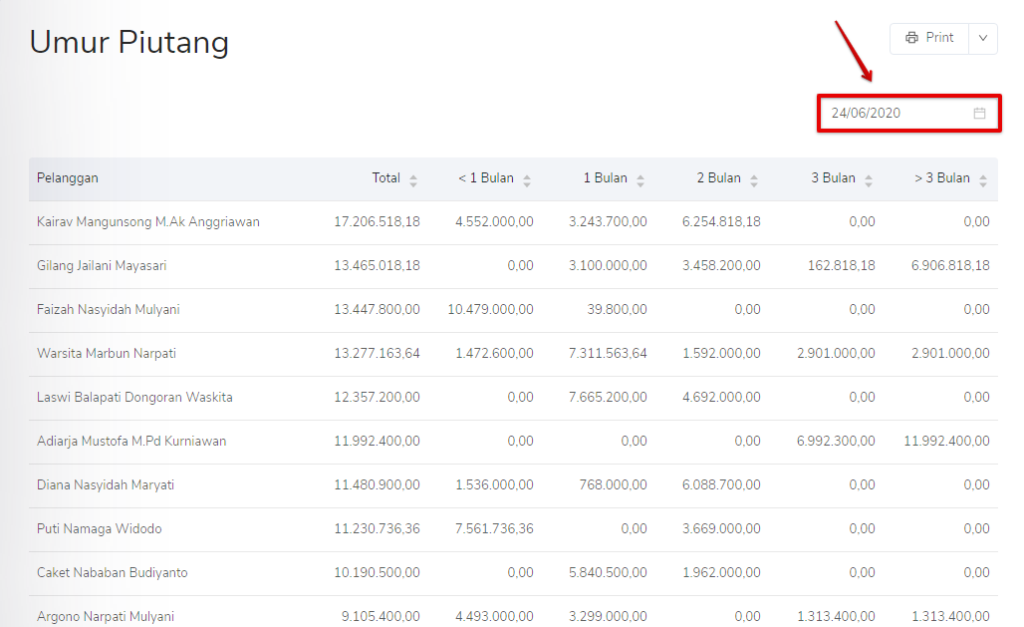

2. Filter tanggal yang diinginkan

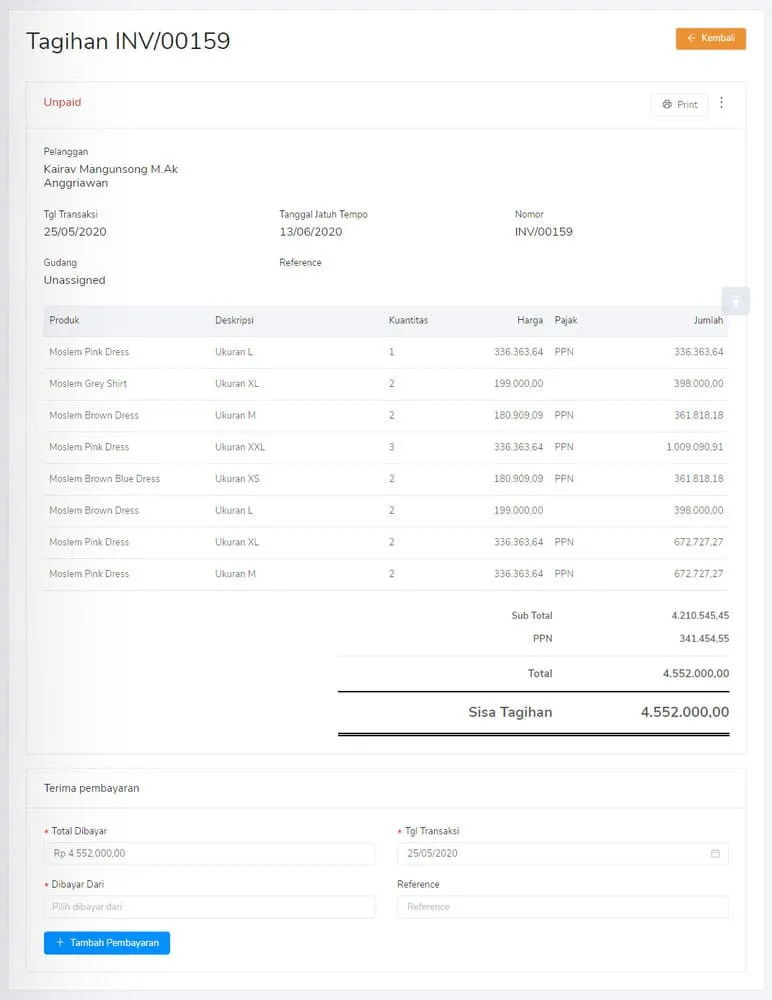

3. Jika ingin melihat detail transaksi piutang, klik salah satu dari daftar pelanggan yang ada.

4. Anda juga bisa melihat invoice lengkap dari setiap transaksi pelanggan

Jika Anda ingin mengakses laporan umur piutang yang mudah seperti ini, coba Kledo gratis sekarang juga.

Baca Juga: Jurnal Piutang dalam Akuntansi: Pembahasan Lengkap dan Contohnya

Kesimpulan

Pengelolaan piutang yang buruk dapat memberikan dampak serius terhadap kesehatan keuangan perusahaan. Meskipun penjualan terus meningkat, arus kas dapat terganggu apabila sebagian besar pendapatan masih tertahan dalam bentuk piutang yang belum tertagih.

Berbagai faktor seperti kebijakan kredit yang terlalu longgar, penilaian pelanggan yang kurang cermat, proses penagihan yang tidak konsisten, hingga kurangnya pemantauan piutang dapat meningkatkan risiko keterlambatan pembayaran dan piutang macet. Jika dibiarkan, kondisi ini dapat menghambat operasional bisnis, mengurangi likuiditas, dan meningkatkan risiko kerugian.

Karena itu, setiap perusahaan perlu menerapkan pengelolaan piutang yang efektif melalui evaluasi kredit pelanggan, penetapan syarat pembayaran yang jelas, pemantauan umur piutang secara berkala, serta proses penagihan yang terstruktur.

- Cara Menghitung Operating Margin dan Meningkatkannya - 5 Agustus 2026

- Rekap Cakap#5 Kledo: “Nobody Cares About Your Content” - 5 Agustus 2026

- Apa Itu Dividen Saham? Pencatatannya dalam Akuntansi - 4 Agustus 2026