Salah satu permasalahan yang umum dalam dunia akuntansi adalah tidak yakin mana transaksi yang harus masuk ke buku besar umum dan mana yang ke buku besar pembantu.

Kesalahan membedakan keduanya dapat menyebabkan pembukuan berantakan, proses rekonsiliasi yang rumit, serta saldo yang tidak cocok di akhir bulan.

Buku besar umum adalah catatan utama untuk pelaporan keuangan, sementara buku besar pembantu lebih spesifik, tetapi tetap sangat penting.

Pada artikel ini, Anda akan mempelajari perbedaan utama antara buku besar umum dan buku besar pembantu, contoh, manfaat, dan tips menggunakannya.

Apa Itu Buku Besar Umum dalam Akuntansi?

Buku besar umum adalah rangkuman seluruh transaksi keuangan berdasarkan jenis akun untuk memberikan gambaran lengkap tentang kinerja bisnis.

Setiap akun dalam buku besar umum (aset, liabilitas, ekuitas, pendapatan, dan beban) mengakumulasi total dari buku besar pembantu terkait.

Karena menggabungkan semuanya dalam satu tempat, buku besar umum menjadi dasar dalam penyusunan laporan keuangan, analisis kinerja, serta audit.

Cara kerja buku besar umum

Seperti inilah cara kerja buku besar umum:

- Transaksi pertama kali dicatat sebagai entri jurnal

- Transaksi dikelompokkan berdasarkan akun

- Transaksi diposting ke buku besar umum

Buku besar umum mengikuti prinsip pembukuan berpasangan (double-entry), yang berarti total debit harus selalu sama dengan total kredit.

Contoh

| Keterangan | Debit (Rp) | Kredit (Rp) | Saldo (Rp) |

|---|---|---|---|

| Saldo awal | 0 | ||

| Faktur pelanggan | 25.000 | 25.000 | |

| Penerimaan pembayaran | 22.000 | 3.000 |

Klik di sini jika Anda ingin melihat beberapa contoh buku besar.

Manfaat Buku Besar Umum

1. Membuat laporan keuangan lebih akurat

Dalam menyusun laporan keuangan, penggunaan data yang relevan dan terbaru sangat penting.

Buku besar umum berfungsi sebagai satu sumber utama (single source of truth) untuk seluruh informasi keuangan.

Selama buku besar umum selalu diperbarui, Anda dapat melihat seluruh transaksi bisnis secara lengkap.

Buku besar umum juga dapat diintegrasikan dengan software akuntansi untuk menghasilkan laporan yang lebih detail.

Baca Juga: Cara Membuat Buku Besar Excel: Rumus dan Download Template

2. Mempermudah pelaporan pajak

Setiap pemilik bisnis memahami pentingnya pelaporan pajak yang akurat. Kesalahan sekecil apa pun dapat menimbulkan denda atau masalah hukum.

Cara paling efektif untuk memastikan ketepatan pelaporan pajak adalah dengan pencatatan yang rapi dan terstruktur.

Nah, buku besar umum memiliki seluruh informasi yang dibutuhkan untuk pelaporan pajak.

Selain itu, buku besar umum membuat proses pelaporan pajak menjadi lebih efisien dan tidak membingungkan. Tanpa sistem yang terstruktur, tim keuangan harus mencari data dari berbagai dokumen.

Dengan adanya buku besar umum, semua informasi penting tersedia dalam satu tempat, sehingga pelaporan pajak dapat diselesaikan lebih cepat.

3. Mendeteksi kesalahan atau kecurangan

Kesalahan pembukuan dapat menimbulkan berbagai masalah, baik dalam jangka pendek maupun jangka panjang.

Nanum, buku besar umum memudahkan proses identifikasi masalah karena seluruh informasi tersimpan dalam satu sistem.

Dengan begitu, bisnis dapat segera mengambil tindakan terhadap kesalahan maupun potensi kecurangan.

Baca Juga: Contoh Buku Besar Perusahaan Jasa dan Templatenya

Apa Itu Buku Besar Pembantu dalam Akuntansi?

Buku besar pembantu mencatat versi lebih detail dari setiap transaksi yang terjadi di satu bagian tertentu dalam bisnis.

Kalau buku besar umum hanya menampilkan angka total (ringkasan), maka buku besar pembantu berisi rincian di balik angka tersebut seperti setiap faktur pelanggan, tagihan pemasok, penggajian, atau pembelian aset.

Buku besar pembantu yang umum digunakan meliputi utang usaha, piutang usaha, persediaan, penggajian, dan aset tetap.

Cara kerja buku besar pembantu

Buku besar pembantu diperbarui setiap hari, atau secara real-time, seiring terjadinya transaksi.

Setiap faktur baru, pembayaran, atau pergerakan persediaan dicatat pada tingkat transaksi.

Dengan memisahkan pencatatan detail namun tetap saling terhubung, buku besar pembantu memudahkan proses rekonsiliasi akun dan meningkatkan akurasi saat meninjau saldo.

Contoh

Di buku besar umum, Anda hanya melihat:

- Total piutang Januari: Rp25.000

- Pembayaran diterima: Rp22.000

- Sisa piutang: Rp3.000

Namun angka-angka itu sebenarnya berasal dari banyak transaksi kecil yang dicatat di buku besar pembantu piutang usaha.

Buku tersebut memuat detail seperti:

- Siapa saja pelanggan yang berutang

- Berapa nilai setiap faktur

- Kapan transaksi terjadi

- Berapa yang sudah dibayar dan yang belum

Contohnya:

| Tanggal | Nama Pelanggan | Keterangan | Debit (Rp) | Kredit (Rp) | Saldo (Rp) |

|---|---|---|---|---|---|

| 5 Jan | Pelanggan A | Faktur | 5.000 | 5.000 | |

| 7 Jan | Pelanggan B | Faktur | 10.000 | 10.000 | |

| 10 Jan | Pelanggan C | Faktur | 10.000 | 10.000 | |

| 18 Jan | Pelanggan A | Pembayaran | 5.000 | 0 | |

| 20 Jan | Pelanggan B | Pembayaran | 17.000 | (7.000) |

Baca Juga: Proses dan Cara Melakukan Rekonsiliasi Buku Besar

Manfaat Buku Besar Pembantu

Ada 2 manfaat terbesar untuk buku ini, yaitu:

Mendukung pertumbuhan bisnis

Seiring bertambahnya pelanggan, aset, dan kewajiban pajak, akan sulit untuk mengelola satu buku besar umum saja.

Buku besar pembantu memungkinkan Anda melacak detail spesifik (seperti nomor pesanan atau harga setiap transaksi) sehingga pengelolaan keuangan menjadi lebih terstruktur meskipun bisnis terus berkembang.

Membantu menghadapi audit

Jika suatu saat bisnis Anda diaudit, Anda membutuhkan akses cepat ke informasi keuangan yang rinci.

Buku besar pembantu sangat membantu dalam menyajikan setiap kategori transaksi secara sistematis dan sesuai dengan prinsip akuntansi yang berlaku.

Dengan pencatatan yang rapi dan terorganisir, proses audit dapat dijalankan dengan lebih mudah.

Baca Juga: Cara Membuat Buku Besar Setelah Penyesuaian dan Contohnya

Tabel Perbedaan Buku Besar Umum dan Buku Besar Pembantu

| Aspek | Buku Besar Umum | Buku Besar Pembantu |

|---|---|---|

| Fungsi utama | Menyajikan ringkasan seluruh transaksi | Menyajikan detail transaksi per kategori |

| Cakupan | Menyeluruh (semua akun) | Spesifik (akun tertentu saja) |

| Isi data | Data yang sudah diringkas | Data transaksi secara rinci |

| Contoh akun | Aset, liabilitas, ekuitas, pendapatan, beban | Piutang usaha, utang usaha, persediaan, aset tetap |

| Tingkat detail | Rendah (high-level) | Tinggi (detail per transaksi) |

| Tujuan penggunaan | Laporan keuangan dan analisis bisnis | Monitoring dan pelacakan transaksi spesifik |

| Hubungan | Menerima ringkasan dari buku besar pembantu | Mengirim ringkasan ke buku besar umum |

| Frekuensi pembaruan | Berkala (harian/bulanan) | Lebih sering (harian atau real-time) |

| Peran dalam audit | Menjadi dasar laporan keuangan | Menyediakan bukti detail transaksi |

Baca Juga: Ini Cara Tutup Buku bagi Bisnis Anda, Dijamin Mudah!

Tips Terbaik Menggunakan Buku Besar Umum

Berikut beberapa praktik terbaik yang perlu diterapkan agar buku besar umum tetap akurat:

1. Hapus akun dengan saldo kecil

Akun dalam buku besar umum biasanya menampung banyak transaksi, sehingga menyita waktu untuk proses pengecekan dan pencocokan setiap bulan.

Lama kelamaan, beberapa akun mungkin jarang digunakan karena jumlah transaksinya sangat kecil. Hapus akun-akun tersebut untuk menghemat waktu tim dan meningkatkan efisiensi.

2. Kurangi jumlah akun buku besar umum

Jumlah akun dalam buku besar umum biasanya bertambah seiring munculnya kategori pendapatan dan beban baru.

Namun, terlalu banyak akun dapat menyebabkan kesalahan pencatatan dan menyulitkan manajemen dalam membaca laporan.

Oleh karena itu, gabungkan akun-akun yang serupa agar informasi tetap jelas dan mudah dianalisis.

3. Membatasi akses karyawan dalam membuat entri jurnal

Sebaiknya, batasi akses untuk menambahkan entri jurnal ke buku besar umum maupun buku besar pembantu.

Terlalu banyak karyawan yang dapat menambahkan entri dapat menyulitkan proses review dan persetujuan.

Baca Juga: Contoh Buku Besar Pembantu Piutang dan Cara Membuatnya

Tips Terbaik dalam Menggunakan Buku Besar Pembantu

Bagi bisnis yang masih menggunakan metode pencatatan manual, ada beberapa hal penting yang perlu Anda perhatikan saat menggunakan buku besar pembantu:

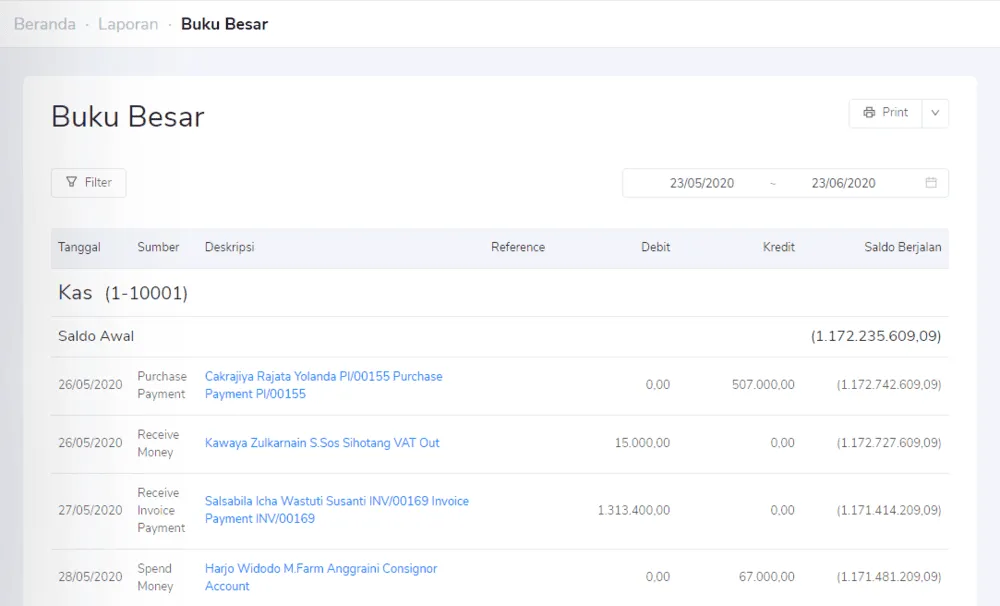

1. Pertimbangkan menggunakan sistem akuntansi otomatis

Mengelola buku besar secara manual dalam jumlah besar tentu melelahkan. Sistem akuntansi otomatis dapat menghilangkan kebutuhan input data manual, sehingga proses menjadi lebih cepat dan minim kesalahan.

Sistem ini juga dapat secara otomatis menghitung bunga, amortisasi, dan depresiasi langsung ke dalam sistem.

Misalnya, dengan Kledo Anda bisa memperoleh laporan buku besar seperti di bawah ini:

2. Pastikan saldo selalu seimbang

Total pada buku besar pembantu harus selalu sama dengan total pada buku besar umum.

Misalnya, jika total pada beberapa buku besar pembantu adalah Rp20.000, maka saldo pada akun terkait di buku besar umum juga harus menunjukkan Rp20.000.

Jika tidak sesuai, lakukan pengecekan ulang untuk menemukan penyebab selisih dan segera perbaiki kesalahan.

3. Tutup pencatatan setelah rekonsiliasi

Setelah semua akun dalam buku besar pembantu direkonsiliasi, pastikan Anda menutup entri dalam buku atau jurnal agar siklus akuntansi selesai.

Selain itu, koreksi atau balikkan entri yang salah atau duplikat. Jika masih menggunakan pencatatan manual, jangan lupa untuk memeriksa dua kali karena pencatatan manual rentan kesalahan.

Baca Juga: 5 Contoh Soal Rekonsiliasi Bank dan Jurnal Penyesuaiannya

Kesimpulan

Baik buku besar umum maupun buku besar pembantu memiliki peran yang saling melengkapi dalam menjaga akurasi dan keteraturan keuangan bisnis.

Buku besar umum memberikan gambaran besar kondisi finansial, sementara buku besar pembantu menghadirkan detail yang dibutuhkan untuk analisis, rekonsiliasi, hingga audit.

Tanpa pengelolaan yang baik, keduanya bisa menjadi rumit dan rentan terhadap kesalahan, terutama jika masih dilakukan secara manual.

Karena itu, gunakan software akuntansi yang mampu mengotomatisasi pencatatan, menghubungkan data secara real-time, serta memastikan setiap transaksi tercatat dengan rapi dan konsisten seperti Kledo.

Dengan Kledo, Anda dapat mengelola kedua buku besar secara terintegrasi tanpa perlu repot melakukan input berulang, serta mengakses laporan keuangan dengan instan.

Coba Kledo sekarang untuk memudahkan pembukuan Anda.

- Global Accounting Alliance: Anggota, Peran, dan Manfaat - 23 Juli 2026

- Pembukuan Freelancer: Cara Mudah Mencatat Keuangan - 23 Juli 2026

- Berat Aktual vs Berat Volume: Dampak pada Ongkir & Margin Produk - 22 Juli 2026