Time value of money merupakan sebuah konsep yang menyatakan bahwa sejumlah uang memiliki nilai yang lebih berharga saat ini dibandingkan di masa depan.

Misalnya saja, 10 tahun yang lalu dengan uang Rp50.000, kita sudah bisa mendapatkan 10 porsi bakso. Namun sekarang, uang Rp50.000 hanya bisa dibelikan 3 porsi bakso saja.

Hal ini menandakan bahwa 10 tahun yang lalu uang Rp50.000 memiliki nilai yang lebih berharga daripada saat ini. Inilah yang disebut sebagai konsep time value of money. Konsep ini sangat penting dalam akuntansi keuangan dan pengambilan keputusan bisnis.

Untuk itu di artikel ini, kami akan membahas tentang konsep, rumus menghitung time value of money, contoh soalnya, dan mengapa konsep ini menjadi alat penting dalam pengambilan keputusan keuangan.

Pengertian Time Value of Money

Mengutip dari Harvard Business School Online, time value of money (TVM) adalah prinsip dasar keuangan yang menyatakan bahwa nilai uang saat ini lebih berharga dibandingkan dengan jumlah yang sama di masa depan.

Dalam bahasa indonesia, TVM juga bisa disebut sebagai nilai waktu dari uang.

Konsep ini hampir sama dengan pepatah lama yang menyebutkan bahwa, “A dollar today is worth more than a dollar tomorrow”. Yang artinya, bahwa nilai satu dolar hari ini lebih berharga dibandingkan nilai satu dolar esok hari.

Konsep TVM berasumsi bahwa uang saat ini lebih bernilai dibandingkan masa depan dikarenakan uang yang Anda miliki sekarang berpotensi akan bertambah jika digunakan untuk berinvestasi atau menabung sehingga memperoleh bunga.

Menguasai prinsip ini dapat membantu Anda dalam membuat pilihan keuangan, bisnis, dan prioritas belanja.

Kemudian, TVM juga berkaitan dengan inflasi dan daya beli. Dengan berjalannya waktu inflasi menyebabkan harga-harga naik, sehingga uang yang Anda miliki saat ini mungkin bisa membeli lebih banyak produk/jasa dibandingkan di masa depan.

Baca juga: Pendanaan Jangka Panjang dan Pendek: Pengertian, Perbedaan, dan Contohnya

Manfaat Mengetahui Time Value of Money

TVM penting karena membantu investor dan masyarakat membuat keputusan menabung untuk masa pensiun dan memaksimalkan perolehan keuntungan investasi.

Prinsip penting dari literasi keuangan ini berkaitan dengan tabungan, aset, dan daya beli Anda. Berikut beberapa manfaat mengetahui konsep TVM:

Tabungan

TVM bisa menjadi pembeda antara masa pensiun yang menyenangkan dan masa pensiun yang penuh tekanan karena tabungan pensiun yang tidak mencukupi.

Sering kita jumpai bahwa pembayaran jaminan sosial atau jaminan hari tua seringkali tidak bisa mencukup kebutuhan di masa pensiun.

Nah di sini, waktu merupakan sumber daya yang sangat penting. Semakin cepat Anda memahami prinsip TVM dan menggunakannya dalam perencanaan keuangan, makan akan semakin terjamin pula masa pensiun Anda.

Investasi

Investasi yang Anda lakukan saat ini akan bertumbuh di masa depan, yang dapat bertambah seiring berjalannya waktu.

Misalnya, jika Anda memasukkan Rp100 juta ke dalam rekening tabungan dengan tingkat bunga tahunan 2%, maka Anda dapat memiliki uang Rp102.000.000 pada tahun berikutnya.

Dan keuntungannya bisa jadi akan terus meningkat seiring berjalannya waktu.

Namun, jika uang tersebut tidak Anda investasikan/tabung, Anda bisa kehilangan kesempatan memperoleh bunga 2% atau keuntungan sebesar Rp2 juta selama satu tahun.

Hal ini erat kaitannya dengan biaya peluang, di mana semakin cepat Anda berinvestasi, maka semakin besar pula potensi keuntungan yang bisa Anda peroleh.

Maka ketika mempertimbangkan investasi, penting untuk mengevaluasi risiko dan keuntungan, karena beberapa aset mempunyai lebih banyak risiko dan volatilitas.

Baca Juga: 10 Cara Meningkatkan Literasi Keuangan Sebagai Pemilik Bisnis

Daya beli

Inflasi adalah kondisi hilangnya daya beli masyarakat seiring berjalannya waktu. Misalnya, pada tahun 1990-an, jika satu liter susu berharga Rp10.000 dan Anda menginginkan 20 liter, maka Anda memperlukan uang sebesar Rp200.000 untuk membeli susu tersebut.

Kemudian, inflasi menyebabkan harga rata-rata per liter susu meningkat menjadi Rp35.000 setelah tiga puluh tahun.

Maka sekarang, Anda hanya bisa membeli 6 liter dengan jumlah uang yang sama. Berdasarkan tren ini, uang Anda kemungkinan besar akan lebih bernilai untuk saat ini dibandingkan dalam 30 tahun ke depan.

3 Konsep Time Value of Money

TVM adalah dasar penting dalam keuangan yang menggambarkan bagaimana nilai uang dapat berubah seiring berjalannya waktu. Berikut merupakan 3 konsep utama yang membentuk time value of money:

Nilai waktu dari uang (Present Value)

Konsep pertama adalah Present Value (PV), yang merujuk pada sejumlah uang yang Anda miliki saat ini yang nilainya dapat bertambah di masa depan.

Hal ini karena uang yang dimiliki sekarang dapat diinvestasikan dan menghasilkan keuntungan atau pengembalian investasi.

Untuk menghitung PV, biasanya digunakan rumus matematis yang melibatkan tingkat suku bunga dan jangka waktu.

Misalnya, Anda memiliki dua opsi: menerima Rp1 juta sekarang atau Rp1 juta 2 tahun kemudian.

Jika Anda bisa menginvestasikan uang tersebut dengan suku bunga 5% per tahun, maka menerima Rp1 juta sekarang menjadi keputusan yang lebih baik.

Sebab, jika diinvestasikan, dalam 2 tahun uang tersebut akan bertambah menjadi lebih dari Rp1 juta.

Baca juga: Net Present Value: Pengertian, Manfaat, Rumus dan Perbedaannya dengan Present Value

Nilai masa depan dari uang (Future Value)

Konsep kedua adalah Future Value (FV), yang jumlah uang yang akan Anda peroleh di masa depan atas uang yang telah Anda investasikan saat ini.

Hal ini menggambarkan potensi pertumbuhan uang seiring berjalannya waktu.

Contohnya, jika Anda menabung Rp500 ribu per bulan dalam rekening tabungan dengan tingkat bunga tahunan 3%, berapa total uang yang akan Anda miliki dalam 10 tahun?

Dengan menggunakan rumus FV, Anda dapat menghitung bahwa total uang Anda akan menjadi sekitar Rp70 juta setelah 10 tahun.

Nilai anuitas (Annuities)

Konsep ketiga adalah annuities, yang mencakup serangkaian pembayaran atau penerimaan uang pada interval waktu tertentu.

Ada dua jenis utama anuitas yaitu anuitas biasa (ordinary annuity) dan anuitas awal (annuity due).

Anuitas dapat digunakan untuk menghitung pembayaran pinjaman, investasi bulanan, atau aliran kas reguler lainnya.

Untuk menghitungnya memerlukan rumus khusus yang mempertimbangkan tingkat suku bunga, jumlah anuitas, dan periode waktu.

Misalnya, Anda mengambil pinjaman sebesar Rp10 juta dengan tingkat bunga tahunan 6%. Anda setuju untuk membayar pinjaman ini dalam bentuk anuitas bulanan selama 5 tahun.

Kemudian Anda ingin tahu berapa besar pembayaran bulanan Anda. Dengan menggunakan rumus anuitas, Anda dapat menghitung bahwa pembayaran bulanan Anda akan sekitar Rp193.600.

Baca juga: SOP Keuangan Perusahaan: Contoh dan Download Template Di Sini!

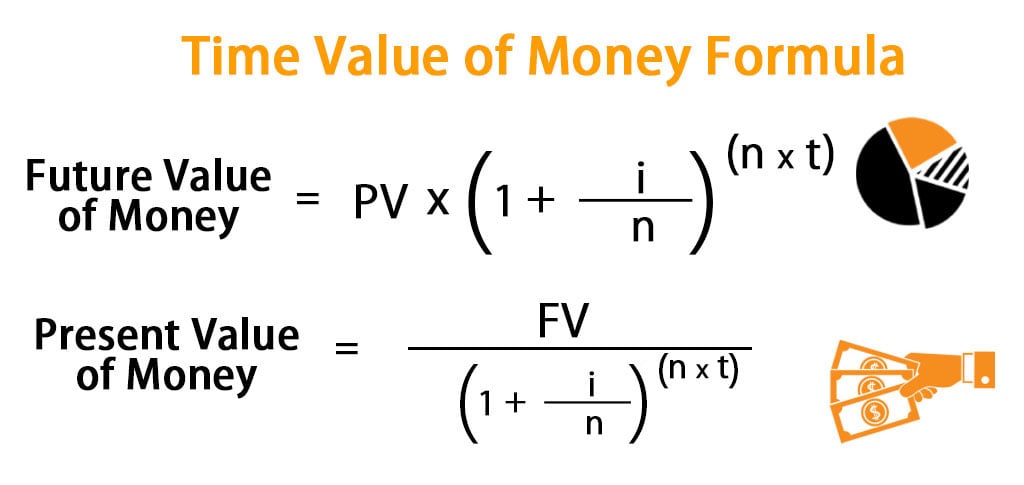

Rumus Menghitung Time Value of Money

Rumus yang digunakan untuk menghitung nilai waktu uang terdiri dari variabel-variabel berikut:

- FV = Nilai uang di masa depan

- PV = Nilai uang saat ini

- i = Suku bunga per periode (disebut juga tingkat diskonto)

- n = Jumlah periode bunga majemuk per tahun

- t = Jumlah tahun atau lamanya uang disimpan

Berdasarkan variabel di atas, ada beberapa rumus yang dapat digunakan untuk menghitung nilai waktu dari uang yaitu sebagai berikut:

Rumus menghitung Future Value

FV = PV x \[1 + (i / n)\] ^ (nxt)

Rumus menghitung Present Value

Selain itu, Anda juga bisa menghitung TVM dengan rumus seperti berikut:

PV = FV / \[1 + (i / n)\] ^ (nxt)

Baca juga: Produk Sampingan: Pengertian dan Pencatatannya dalam Akuntansi

Contoh Soal Perhitungan Time Value of Money

Berikut beberapa contoh cara menghitung TVM:

Contoh 1

Berikut merupakan contoh soal perhitungan future value:

Seorang anggota keluarga menawarkan untuk memberi Anda Rp10.000.000 dan bertanya apakah Anda ingin menerima uang itu sekarang atau dua tahun lagi.

Nah, untuk mengambil keputusan yang tepat, Anda dapat mengevaluasi nilai masa depan dari uang Rp10 juta untuk menentukan kapan harus menerima uang tersebut.

Jika Anda memilih untuk menginvestasikan Rp10 juta dengan tingkat bunga tahunan 5%, Anda dapat menerapkan rumus berikut untuk menentukan berapa nilainya dalam dua tahun.

Anda dapat menggunakan rumus standar TVM, FV = PV x \[1 + (i/n)\] ^ (nxt), untuk memasukkan variabel berikut:

Diketahui:

PV = Rp10.000.000

i = 5% atau 0,05

n = 1

t = 2

Berikut tampilan hasilnya:

FV = Rp10.000.000 x \[1 + (5%/1)\] ^ (1 x 2)

FV = Rp10.000.000 x (1 + 0,05) ^ 2

FV = Rp11.025.000

Dalam dua tahun, investasi Rp10 juta Anda bisa bernilai Rp11.025000. Dengan begitu, Anda bisa mengambil keputusan bahwa mengambil Rp10 jutasekarang lebih baik daripada menunggu dua tahun.

Contoh 2

Berikut ini contoh untuk menghitung present value uang Rp10 juta dalam dua tahun:

Anda ingin mendapatkan uang sebesar Rp10 juta dalam dua tahun ke depan. Lalu Anda ingin tahu berapa nilai uang yang harus Anda investasikan saat ini untuk memperoleh sejumlah uang tersebut.

Di kasus ini, Anda dapat menggunakan rumus present value. Dengan menggunakan tingkat bunga yang sama seperti sebelumnya, berikut cara perhitungan Anda:

PV = Rp10.000.000 / [1 + (0,05 / 1)] ^ (1 x 2)

PV = Rp9.070.290

Anda menyimpulkan bahwa sekarang Anda harus menabung sejumlah Rp9.070.290 untuk mendapatkan Rp10.000.00 selama dua tahun.

Contoh 3

Berikut ini contoh penghitungan FV untuk uang dari pemberi kerja:

Perusahaan Anda menawarkan dua opsi untuk menerima bonus finansial, Rp8.000.000 sekarang atau Rp10.000.000 dua tahun dari sekarang. Uang Rp10.000.000 dalam dua tahun mungkin tampak lebih menarik karena nilainya yang lebih tinggi.

Untuk memutuskan pilihan mana yang harus dipilih, penting untuk menilai apakah berinvestasi Rp8.000.000 sekarang dapat memberikan untung yang lebih besar daripada Rp10.000.000 dalam dua tahun.

Misalnya, menginvestasikan Rp8.000.000 dalam rekening tabungan yang menghasilkan bunga tahunan 12% menggunakan persamaan berikut:

FV = 8.000.000 x \[1 + (12% / 1)\] ^ (1 x 2)

FV = 8.000.000 x [1,12] ^ 2

FV =10.035.200

Dengan menggunakan metode ini, Anda menentukan bahwa nilai masa depan sebesar Rp8.000.000 yang diinvestasikan dalam rekening yang menghasilkan bunga tahunan 12% bisa menjadi 10.035.200 dalam dua tahun.

Untuk itu, mengambil uang sekarang lebih baik karena Anda dapat meningkatkan nilainya ke tingkat yang lebih besar daripada yang dijanjikan perusahaan untuk dibayarkan kepada Anda dalam dua tahun.

Baca juga: Metode Harga Pokok Proses: Pengertian Lengkap dan Contoh Kasusnya

Bagaimana Suku Bunga Dapat Mempengaruhi Nilai Waktu Uang?

Bunga pada dasarnya adalah harga yang harus dibayar debitur karena telah meminjam uang.

Dengan kata lain, pembayaran bunga menjadi kompensasi bagi pemberi pinjaman atas waktu yang dihabiskan karena uang mereka telah dipinjam.

Suku bunga dinyatakan sebagai persentase dari jumlah pokok yang dibebankan pada interval tertentu (biasanya setiap tahun).

Biasanya, semakin lama seseorang meminjamkan uangnya kepada pihak lain, maka semakin tinggi pula tingkat bunga yang dikenakannya.

Misalnya, hipotek dengan suku bunga tetap selama 15 tahun biasanya memiliki suku bunga yang lebih rendah daripada hipotek 30 tahun dengan jenis yang sama.

Begitu pula, investasi berbunga seperti sertifikat deposito bank biasanya memberikan tingkat bunga yang lebih rendah jika jangka waktunya lebih pendek.

Jika Anda memutuskan untuk menyimpan uang di rekening lebih lama, Anda akan diberi tingkat bunga yang lebih tinggi.

Suku bunga sendiri dapat dikategorikan menjadi bunga sederhana atau majemuk, tetap atau variabel. Yuk, mari kita bahas apa perbedaannya:

Bunga Sederhana vs. Bunga Majemuk

Bunga sederhana hanya dibebankan pada jumlah pokok yang dipinjam. Misalnya, jika Pihak A meminjamkan Rp10.000.000 dolar kepada Pihak B dengan tingkat bunga sederhana tahunan 10%, maka pihak B akan menerima pembayaran bunga sebesar Rp1.000.000 (10% dari Rp10.000.000) untuk setiap tahun.

Sebaliknya, bunga majemuk dibayarkan atas jumlah pokok dan bunga yang masih harus dibayar.

Misalnya, dengan menggunakan skenario di atas, Pihak A akan menerima Rp1.000.000 (10% dari Rp10 juta) setelah tahun pertama, namun setelah tahun kedua, mereka akan menerima Rp1.100.00 (10% dari Rp11 juta), dan setelah tahun ketiga, mereka akan menerima menerima Rp1.210.000 (10% dari Rp12.100.000), dan seterusnya.

Suku Bunga Tetap vs. Suku Bunga Variabel

Suku bunga tetap nilainya tidak akan berubah seiring waktu. Jika Anda memiliki uang yang diinvestasikan dalam sertifikat deposito, kemungkinan besar uang tersebut memberi Anda tingkat bunga tetap.

Kebalikannya adalah variabel rate, yaitu suku bunga yang berubah-ubah tergantung seberapa besar kenaikan atau penurunan suku bunga acuan di pasar terbuka.

Pinjaman dengan tingkat bunga variabel menghitung ulang bunga yang dibayarkan atau dibebankan secara berkala

Pinjaman dengan suku bunga variabel (seperti hipotek tertentu) bisa berbahaya karena peminjam dapat mulai membayar suku bunga rendah.

Namun jika suku bunga naik secara umum, mereka mungkin harus mulai membayar suku bunga yang lebih tinggi, sehingga meningkatkan jumlah total pinjaman yang harus dibayarkan.

Baca juga: Pengaruh Pemangkasan Suku Bunga bagi Bisnis

Kesimpulan

Time value of money merupakan konsep penting dalam dunia keuangan. Konsep ini menjelaskan bahwa uang yang kita miliki saat ini, nilainya akan lebih berharga dengan jumlah yang sama di masa depan.

Memahami konsep TVM penting dilakukan baik bagi individu maupun bisnis. Bagi bisnis, konsep TVM dapat menjadi dasar pertimbangan untuk berinvestasi, mengambil kredit, dan mengambil keputusan strategis lainnya.

Keuangan bisnis harus dikelola sebaik mungkin supaya operasional bisnis tetap berjalan lancar. Untuk itu, Anda bisa menggunakan bantuan software akuntansi seperti Kledo.

Kledo merupakan software buatan anak bangsa yang dirancang untuk membantu pengelolaan keuangan berbagai jenis bisnis. Fiturnya yang lengkap dan mudah digunakan sangat membantu terutama bagi Anda yang masih awam dengan dunia akuntansi dan keuangan.

Tertarik mencoba? Anda bisa mencoba Kledo gratis selama 14 hari bahkan selamanya melalui tautan ini.