Baik Anda bekerja di bidang akuntansi, operasi, atau manajemen, penting untuk mengetahui cara mengoptimalkan kinerja tim dan produktivitas perusahaan Anda. Untuk merampingkan output dan memaksimalkan keuntungan, Anda harus memahami bagaimana biaya marjinal bekerja.

Ingatlah, hampir semua yang Anda lakukan dalam bisnis Anda ada biayanya. Baik itu waktu, uang, tenaga, atau hal lain, Anda membayar harganya.

Tapi, apa jadinya bila Anda menetapkan batas produksi dan harus memproduksi lebih dari batas yang Anda tetapkan? Anda menemukan apa yang dikenal sebagai biaya marjinal.

Pada artikel ini kami akab menjelaskan apa itu biaya marginal, bagaimana menghitungnya dengan rumus, dan semua hal yang perlu Anda ketahui tentang biaya marginal.

Apa itu Biaya Marginal?

Arti biaya marginal adalah biaya yang Anda bayarkan untuk menghasilkan layanan atau unit produk lain di luar apa yang ingin Anda hasilkan. Jadi jika Anda berencana untuk memproduksi 10 unit produk Anda, biaya untuk memproduksi unit 11 adalah biaya marjinal.

Bisnis biasanya menggunakan biaya produksi marjinal untuk menentukan tingkat produksi yang optimal. Setelah bisnis Anda memenuhi tingkat produksi tertentu, manfaat dari membuat setiap unit tambahan (dan pendapatan yang diperoleh item tersebut) menurunkan biaya keseluruhan untuk memproduksi lini produk.

Biaya marjinal mencakup lebih dari sekedar biaya bahan. Biaya marjinal produksi mencakup segala sesuatu yang bervariasi dengan peningkatan tingkat produksi.

Misalnya, jika Anda perlu menyewa atau membeli gudang yang lebih besar, berapa banyak yang Anda keluarkan untuk melakukannya adalah biaya marjinal.

Biaya marjinal tidak sama dengan markup pada produk Anda. Markup adalah berapa banyak harga jual Anda lebih dari jumlah biaya barang yang Anda produksi.

Baca juga: Pengertian Target Costing, Manfaat, Cara Hitung, dan Contohnya

Pentingnya Biaya Marginal dalam Sebuah Bisnis

Biaya marginal penting dalam ekonomi karena membantu bisnis memaksimalkan keuntungan. Ketika biaya marjinal sama dengan pendapatan marjinal, kita memiliki apa yang dikenal sebagai ‘maksimalisasi keuntungan’.

Di sinilah biaya untuk menghasilkan barang tambahan, persis sama dengan apa yang diperoleh perusahaan dari menjualnya. Dengan kata lain, pada saat itu, perusahaan tidak lagi menghasilkan uang.

Seperti yang dapat kita lihat dari kurva biaya marjinal di bawah, biaya marjinal mulai menurun karena perusahaan mendapat manfaat dari skala ekonomi.

Namun, biaya marjinal dapat mulai meningkat karena perusahaan menjadi kurang produktif dan mengalami disekonomis of scale. Pada titik inilah biaya meningkat dan akhirnya memenuhi pendapatan marjinal.

Ini mungkin sebagai akibat dari perusahaan menjadi terlalu besar dan tidak efisien, atau, masalah manajerial di mana staf menjadi kehilangan motivasi dan kurang produktif.

Apapun alasannya, perusahaan mungkin menghadapi kenaikan biaya dan harus menghentikan produksi ketika pendapatan yang mereka hasilkan sama dengan biaya marjinal.

Biaya produksi marjinal penting bagi bisnis ketika mereka melakukan analisis keuangan, dan termasuk manfaat potensial ini:

- Membantu dalam memusatkan sumber daya di mana kelebihan pendapatan marjinal atas biaya marjinal berada pada titik tertinggi

- Memungkinkan peningkatan dan penurunan biaya produksi, yang membantu perusahaan mengevaluasi berapa banyak yang mereka bayarkan untuk memproduksi lebih banyak barang

- Membantu menentukan kapan perusahaan dapat mencapai keunggulan biaya melalui produksi yang lebih efisien untuk mengoptimalkan operasi secara keseluruhan

- Dapat mengurangi biaya keseluruhan pembuatan lini produk

Menunjukkan apakah perusahaan harus melanjutkan produksi tambahan atau menaikkan harga tergantung pada kerugian yang terjadi

Biaya marjinal pada setiap tingkat produksi mencakup biaya tambahan yang diperlukan untuk memproduksi unit produk. S

ecara praktis, analisis dipisahkan menjadi jangka pendek, jangka panjang, dan jangka panjang.

Pada setiap tingkat produksi dan periode yang dipertimbangkan, itu mencakup semua biaya yang bervariasi dengan tingkat produksi, dan biaya lainnya dianggap biaya tetap sedangkan praktis ada inflasi, yang mempengaruhi biaya dalam jangka panjang dan dapat meningkat di masa depan.

Beberapa faktor mempengaruhi biaya marjinal dan aplikasi. Beberapa di antaranya dianggap sebagai kegagalan pasar. Ini juga mencakup asimetri informasi, adanya eksternalitas, biaya transaksi, dll.

Biaya marjinal dapat dikatakan sebagai biaya tambahan untuk memproduksi satu unit tambahan.

Ini membantu manajemen untuk membuat keputusan terbaik bagi perusahaan dan memanfaatkan sumber dayanya dengan cara yang lebih baik dan menguntungkan seperti peningkatan kuantitas laba jika harganya lebih tinggi dari biaya ini.

Baca juga: Akun Kontra Akuntansi: Pengertian, Manfaat, Jenis dan Contohnya

Bagaimana Cara Menghitung Biaya Marginal?

Sebelum kita masuk ke rumus biaya marjinal, Anda perlu tahu biaya apa yang harus disertakan.

Biaya marginal meliputi biaya variabel dan biaya tetap. Biaya variabel termasuk tenaga kerja dan bahan yang masuk ke produksi produk akhir Anda. Biaya tetap termasuk biaya seperti pekerjaan administrasi dan overhead.

Biaya tetap tidak berubah jika Anda menambah atau mengurangi tingkat produksi. Jadi, Anda dapat menyebarkan biaya tetap ke lebih banyak unit saat Anda meningkatkan produksi (dan kita akan membahasnya nanti).

Sekarang setelah Anda mengetahui perbedaan antara jenis biaya, mari kita lihat rumus biaya marjinal dan cara mencari biaya marjinal. Biaya marjinal Anda adalah perubahan total biaya dibagi dengan perubahan kuantitas:

Biaya Marginal = Perubahan Biaya / Perubahan Kuantitas

Perubahan biaya

Jadi, berapa perubahan biaya yang Anda butuhkan untuk persamaan biaya marjinal? Setiap tingkat produksi dapat mengalami peningkatan atau penurunan selama periode waktu tertentu.

Ini dapat terjadi ketika Anda perlu menghasilkan lebih banyak atau lebih sedikit volume.

Kenaikan atau penurunan biaya produksi selama periode waktu tertentu adalah perubahan biaya. Untuk menghitung total perubahan biaya, kurangi biaya produksi sebelumnya dari biaya batch saat ini:

Perubahan Biaya = Biaya Produksi Batch B – Biaya Produksi Batch A

Perubahan kuantitas

Perubahan kuantitas adalah perbedaan antara berapa banyak unit yang diproduksi bisnis Anda di antara proses produksi. Perubahan kuantitas dapat berupa penambahan atau pengurangan.

Untuk menentukan perubahan kuantitas, kurangi jumlah unit yang diproduksi bisnis Anda dalam proses produksi pertama dari jumlah unit dalam proses produksi kedua:

Perubahan Kuantitas = Unit produksi realistis – Produksi perencanaan

Sebagai contoh, Bisnis A beralih dari memproduksi 100 mobil menjadi 120. Oleh karena itu, perubahan kuantitas akan menjadi kuantitas baru yang diproduksi (120), dikurangi kuantitas lama yang diproduksi (100). Ini sama dengan 20, yang kemudian akan digunakan dalam rumus.

Baca juga: Akuntansi Biaya: Pengertian, Fungsi, Jenis, dan Bedanya dengan Akuntansi Finansial

Harga Biaya Marjinal

Penetapan harga biaya marjinal adalah di mana perusahaan penjual mengurangi harga barangnya menjadi biaya marjinal yang sama.

Dengan kata lain, ia mengurangi harga sedemikian rupa sehingga tidak lagi menghasilkan keuntungan darinya.

Biasanya, perusahaan akan melakukan ini jika mereka menderita permintaan yang lemah, jadi turunkan harga ke biaya marjinal untuk menarik pelanggan kembali.

Atau, bisnis mungkin menderita kekurangan uang tunai sehingga perlu menjual produk mereka dengan cepat untuk mendapatkan uang tunai.

Mungkin untuk membayar pembayaran utang yang akan datang, atau, mungkin saja menderita karena tidak likuid. Pada saat yang sama, mungkin menjalankan strategi penetapan harga biaya marjinal untuk mengurangi stok – yang sangat umum dalam mode.

Kita sering melihat supermarket menggunakan strategi seperti itu. Ini mungkin untuk menyingkirkan stok yang sudah usang, atau, untuk menarik pelanggan agar membeli barang murah. Saat berada di toko, idenya adalah mereka juga akan membeli produk lain yang menawarkan keuntungan bagi perusahaan.

Perbedaan Pendapatan Marginal dan Biaya Marginal

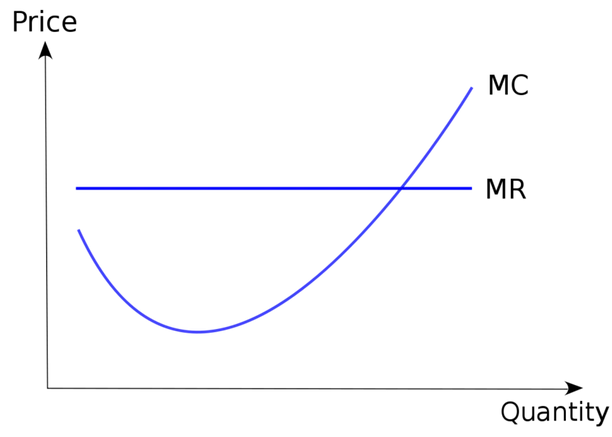

Saat Anda menyesuaikan pendapatan marjinal, biayanya juga dapat berubah, yang dapat memengaruhi tingkat produksi optimal Anda. Untuk membandingkan biaya marjinal vs. pendapatan marjinal, akan sangat membantu untuk memahami bagaimana kedua angka ini berperilaku dalam kaitannya satu sama lain:

- Jika biaya marjinal dan pendapatan marjinal sama, bisnis Anda telah mencapai tingkat produksi yang optimal. Pada tingkat ini, efisiensi telah mencapai puncaknya, dan Anda telah memaksimalkan keuntungan.

- Jika pendapatan marjinal lebih tinggi dari biaya marjinal, perusahaan Anda harus menaikkan tingkat produksi untuk meningkatkan efisiensi dan menghasilkan lebih banyak keuntungan secara keseluruhan.

- Jika biaya marjinal lebih tinggi dari pendapatan marjinal, bisnis Anda harus menurunkan tingkat produksi untuk mengurangi kerugian laba.

Bagaimana meningkatkan pendapatan marjinal?

Biaya dan pendapatan marjinal saling terkait, jadi untuk mengubah satu, Anda sering perlu mengubah yang lain. Untuk meningkatkan pendapatan marjinal, Anda perlu mengurangi biaya marjinal atau menetapkan harga jual yang lebih tinggi.

Namun, meningkatkan pendapatan marjinal tidak selalu diinginkan. Pendapatan marjinal yang terlalu tinggi menunjukkan bahwa permintaan pelanggan lebih tinggi daripada penawaran perusahaan Anda.

Itu berarti bisnis Anda mungkin mengabaikan peluang untuk mendapatkan keuntungan, yang dapat Anda manfaatkan dengan meningkatkan output.

Pada akhirnya, menganalisis dua angka ini dan bagaimana pengaruhnya satu sama lain sangat penting untuk memaksimalkan keuntungan Anda.

Setelah Anda menyeimbangkan keduanya, Anda dapat menentukan dengan tepat berapa banyak unit yang harus diproduksi untuk mencapai sasaran laba organisasi Anda.

Baca juga: Pengertian Biaya Produksi, Kategori, Jenis dan Cara Menghitungnya

Contoh Penghitungan Biaya Marginal

Contoh 1

John Monroe memiliki bisnis milik pribadi bernama Monroes Motorbikes. Pada tahun pertama bisnisnya, ia memproduksi dan menjual 10 sepeda motor seharga 100.000.000, yang membuatnya menghabiskan 50.000.000 untuk membuatnya.

Pada tahun keduanya, ia melanjutkan untuk memproduksi dan menjual 15 sepeda motor seharga 150.000.000, dengan biaya pembuatan 75.000.000.

Pertama, kita menghitung perubahan total biaya. Dalam kasus ini, ada peningkatan dari 50.000.000 menjadi 75.000.000 – yang merupakan peningkatan sebesar 25.000.000.

Kemudian kami menghitung perubahan kuantitas yang meningkat dari 10 menjadi 15; peningkatan 5. Kami kemudian membagi perubahan harga total (25.000.000) dengan perubahan kuantitas (5), yang sama dengan biaya marjinal 5.000.000 per sepeda motor.

Contoh 2

Bob Ryan memiliki toko roti di pusat kota Jakarta. Ia memiliki sejumlah biaya tetap seperti sewa dan biaya pembelian mesin, pengolahan tanah, dan peralatan lainnya.

Dia kemudian memiliki sejumlah biaya variabel seperti staf, tagihan listrik, dan bahan baku.

Pada tahun pertama bisnisnya, total biayanya berjumlah 100.000.000, yang meliputi 80.000.000 biaya tetap dan 20.000.000 biaya variabel. Dia berhasil menjual 50.000 barang, menghasilkan pendapatan 200.000.000.

Pada tahun kedua bisnis, total biaya meningkat menjadi 120.000.000, yang meliputi 85.000.000 biaya tetap dan 35.000.000 biaya variabel. Dia berhasil menjual 75.000 barang, menghasilkan pendapatan 300.000.000.

Seperti yang bisa kita lihat, biaya tetap meningkat karena peralatan baru dibutuhkan untuk memperluas produksi.

Biaya variabel juga meningkat karena lebih banyak staf dan bahan baku yang dibutuhkan.

Keduanya dijumlahkan untuk menciptakan peningkatan biaya sebesar 20.000.000. Pada saat yang sama, jumlah barang yang diproduksi dan dijual meningkat 25.000. Oleh karena itu, biaya marjinal ini dihitung dengan membagi biaya tambahan (20.000.000) dengan peningkatan kuantitas (25.000), untuk mencapai biaya ,800 per unit.

Contoh

Julie Porter memiliki perusahaan tekstil yang membuat 200 gaun setiap tahun, dengan biaya 15.000.000 untuk membuatnya.

Dia mulai mengalami peningkatan permintaan, dengan tambahan 20 gaun yang diminta.

Dia menghitung bahan dan biaya lainnya dan menemukan bahwa dia membutuhkan tambahan 2.000.000 untuk membuat 20 gaun tambahan.

Biaya marjinal ini kemudian dapat dihitung dengan membagi biaya dengan kuantitas. Jadi 2.000.000 / 20, yang sama dengan 100.000 per gaun.

Agar dia bisa mendapat untung, karena itu dia harus meminta pelanggan membayar lebih dari 100.000 untuk setiap gaun.

Kesimpulan

Biaya Marginal membantu Anda menemukan tingkat produksi yang ideal untuk bisnis Anda.

Anda juga dapat menggunakannya untuk menemukan keseimbangan antara seberapa cepat Anda harus berproduksi dan berapa banyak produksi yang terlalu rendah untuk membantu pertumbuhan.

Jika Anda kesulitan untuk menghitung dan mencatat biaya marginal dalam bisnis Anda secara manual, Anda bisa menggunakan software akuntansi seperti Kledo untuk proses pencatatan biaya dan pemasukan lebih baik.

Dengan menggunakan Kledo, Anda bisa dengan mudah mencatat pengeluaran dan pemasukan dengan transparan, membuat lebih 30 jenis laporan keuangan secara otomatis, mengelola multi gudang, membuat faktur dengan mudah, integrasi ke toko online dan markeplace di Indonesia, dan masih banyak lagi.

Jadi apalagi yang masih Anda ragukan? Anda bisa mencoba menggunakan Kledo secara gratis selama 14 hari melalui tautan ini.

- Rekap Webinar: Kledo X EnforceA – Anti Panik Tax Season - 23 Juni 2026

- Beban Dibayar Dimuka: Pengertian, Manfaat, dan Contoh Jurnalnya - 10 Juni 2026

- Jurnal Biaya Dibayar Di Muka: Cara Membuat dan Contohnya - 10 Juni 2026