Harga jual yang tepat penting bagi bisnis dan organisasi untuk terus menghasilkan pendapatan, karena harga tersebut diperlukan untuk menutupi harga pokok penjualan dan memberikan keuntungan.

Anda dapat menggunakan rumus sederhana untuk menghitung harga jual, dan banyak usaha kecil menggunakan informasi ini untuk menetapkan titik harga yang mendukung perolehan laba yang berkelanjutan.

Dalam artikel ini, kita akan membahas apa itu harga jual, cara menghitung harga jual menggunakan rumus, dan contoh bagaimana Anda bisa menggunakan rumus untuk berbagai penetapan harga penjualan sebuah produk atau layanan.

Apa itu Harga Jual?

Harga jual adalah jumlah yang dibayar pelanggan untuk membeli produk atau layanan dan termasuk nilai penawaran ditambah nilai yang menutupi biaya penjualan penawaran, atau harga pokok penjualan.

Harga jual penting untuk menetapkan pendapatan yang dibutuhkan bisnis untuk mencapai margin keuntungan yang ditetapkan.

Harga jual dapat dipengaruhi oleh berbagai faktor, termasuk biaya produksi, margin keuntungan yang diinginkan, permintaan pasar, persaingan dengan produk sejenis, nilai tambah atau keunikan produk, serta strategi pemasaran dari perusahaan.

Dalam konteks bisnis, penetapan harga jual yang tepat sangat penting karena dapat mempengaruhi daya tarik produk atau layanan terhadap pelanggan, memengaruhi pendapatan perusahaan, dan juga berdampak pada keberlanjutan bisnis.

Strategi penetapan harga yang baik mempertimbangkan elemen-elemen seperti penelitian pasar, analisis persaingan, perhitungan biaya, serta menyesuaikan harga dengan nilai yang dirasakan oleh konsumen.

Baca juga: 5 Cara Menentukan Harga Jual Produk yang Bisa Anda Coba

Apa Saja Faktor yang Harus Diperhatikan dalam Menentukan Harga Jual?

Saat menentukan harga jual suatu produk atau layanan, ada beberapa faktor yang perlu dipertimbangkan agar penetapan harga dapat dilakukan dengan tepat. Berikut adalah beberapa faktor yang perlu dipertimbangkan:

1. Biaya Produksi

Biaya produksi meliputi biaya bahan baku, tenaga kerja, biaya overhead, pengeluaran pemasaran, serta biaya distribusi. Menetapkan harga jual yang lebih tinggi dari biaya produksi menjadi penting untuk memastikan adanya margin keuntungan yang memadai.

2. Tujuan Keuntungan

Perusahaan harus menetapkan tujuan keuntungan yang diinginkan. Tujuan keuntungan ini dapat berbeda-beda tergantung pada strategi bisnis, skala operasi, dan target pertumbuhan perusahaan.

3. Permintaan Pasar

Analisis pasar dan pemahaman akan tingkat permintaan produk dapat membantu menentukan harga yang sesuai. Harga yang terlalu tinggi dapat mengurangi permintaan, sementara harga terlalu rendah mungkin tidak mencerminkan nilai produk.

4. Strategi Pemasaran

Strategi pemasaran yang diadopsi perusahaan dapat memengaruhi cara produk diposisikan di pasar dan oleh karena itu mempengaruhi harga. Misalnya, apakah produk tersebut diposisikan sebagai produk mewah atau produk dengan harga yang terjangkau.

Baca Juga: 12 Cara Menentukan Harga Jual Produk, Apa Saja?

5. Analisis Persaingan

Memahami harga pesaing juga penting. Harga kompetitor dapat menjadi acuan, namun penetapan harga harus mempertimbangkan perbedaan produk, nilai tambah yang ditawarkan, dan segmen pasar yang dituju.

6. Nilai Produk di Mata Konsumen

Harga harus sebanding dengan nilai yang dirasakan oleh konsumen. Jika konsumen melihat produk memiliki nilai tambah atau kualitas yang lebih baik, mereka mungkin lebih bersedia membayar harga yang lebih tinggi.

7. Siklus Hidup Produk

Tahap siklus hidup produk juga memengaruhi penetapan harga. Produk baru mungkin membutuhkan harga yang lebih rendah untuk menarik konsumen, sementara produk yang sudah mapan dapat mempertimbangkan harga yang lebih tinggi.

Baca juga: Cara Meningkatkan Penjualan Tanpa Menurunkan Harga

Rumus untuk Menghitung Harga Jual

Harga jual yang optimal adalah harga yang memungkinkan perusahaan untuk mendapatkan keuntungan yang layak sambil tetap bersaing di pasar dan memberikan nilai yang diinginkan oleh konsumen.

Selain itu, bisnis dan organisasi biasanya mengevaluasi berbagai faktor saat menghitung harga penjualan yang sesuai dan mungkin mengajukan pertanyaan seperti:

- Berapa harga yang bersedia dibayar pelanggan untuk suatu produk atau jasa?

- Berapa harga yang dapat diterima yang mendukung sasaran penjualan dan pendapatan?

- Berapa harga yang cocok untuk bersaing di pasar?

Metode yang digunakan bisnis dan organisasi untuk mengevaluasi pertanyaan seperti ini dan menghitung harga jual dapat bervariasi tergantung pada jenis operasi dan tujuan keseluruhan.

Namun, ada rumus sederhana untuk menghitung harga penjualan rata-rata, yang memberikan titik awal yang berharga untuk menentukan titik harga yang paling sesuai untuk produk atau layanan Anda:

Dalam rumusnya, pendapatan adalah harga jual, biaya mewakili harga pokok penjualan (pengeluaran yang Anda keluarkan untuk memproduksi atau membeli barang untuk dijual) dan margin keuntungan yang diinginkan adalah apa yang Anda harapkan untuk diperoleh.

Hasilnya memungkinkan Anda mendapatkan ide tentang di mana Anda harus memulai penetapan harga produk Anda.

Kemudian, Anda dapat menggunakan titik harga ini selain faktor lain seperti harga yang kompetitif untuk menetapkan harga penjualan yang paling masuk akal untuk penawaran Anda.

Tahapan dalam Menghitung Harga Jual

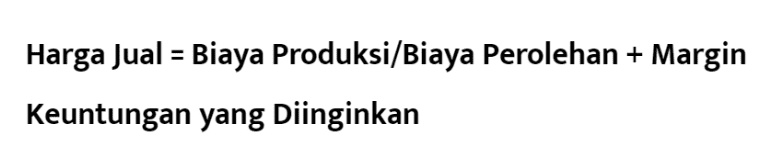

Menggunakan rumus harga jual =Biaya Produksi/Biaya Perolehan + Margin Keuntungan yang Diinginkan, hitung harga penjualan dengan langkah-langkah berikut:

1. Temukan biaya per item

Hitung berapa biaya untuk menjual produk atau menyediakan layanan, seperti per unit produk massal atau grosir.

Misalnya, asumsikan bisnis kecil menjual kaus buatan tangan yang dibeli dari seniman lokal. Jika bisnis membeli 100 kaus untuk dijual di tokonya dan membayar total 1.500.000 untuk 100 kaus, biaya per item adalah 15.000.

2. Tentukan margin laba kotor yang Anda inginkan

Cari tahu berapa margin keuntungan yang Anda inginkan. Ini mewakili persentase dari total harga biaya barang yang Anda jual atau layanan yang Anda berikan dan merupakan keuntungan yang Anda harapkan untuk diperoleh.

Karena margin keuntungan yang Anda inginkan adalah persentase dari biaya, kalikan biaya Anda dengan persentase ini.

Menggunakan contoh sebelumnya, setelah pembukuan usaha kecil menghitung biaya untuk menjual barang, mereka harus menetapkan margin keuntungan yang menutupi biaya ini dan memberikan keuntungan yang berkelanjutan.

Dalam hal ini, pemegang buku menentukan margin keuntungan yang ideal adalah 35%. Nilai ini adalah persentase dari biaya bisnis sebesar 15.000 per kaus, jadi pemegang buku mengalikan (0,35 x 15.000) untuk mendapatkan keuntungan yang diinginkan sebesar 5.250 per kaus yang dijual bisnis.

Baca Juga: 12 Cara Menentukan Harga Jual Produk, Apa Saja?

3. Masukkan semua nilainya ke dalam rumus

Masukkan nilai biaya dan margin keuntungan yang Anda inginkan ke dalam rumus untuk menemukan harga jual. Dengan nilai sebelumnya, hitung harga penjualan seperti ini:

Harga jual = Biaya Produksi/Biaya Perolehan + Margin Keuntungan yang Diinginkan = (15.000) + (5.250 = 20.250

Usaha kecil menentukan bahwa harga jual 20.250 per kaus adalah titik harga yang ideal untuk produk mereka.

Nilai ini mencakup biaya pembelian barang untuk dijual kembali dan memberikan keuntungan yang berkelanjutan bagi bisnis.

Baca juga: Mengetahui Beberapa Dasar Akuntansi Perusahaan Manufaktur

4. Menafsirkan dan menerapkan hasilnya

Ketika Anda menemukan harga jual Anda menggunakan rumus, Anda dapat menggunakan nilai ini untuk mengevaluasi harga penjualan ideal Anda secara lebih mendalam.

Misalnya, dalam kasus contoh bisnis kecil, mungkin menggunakan harga penjualan 20.250 sebagai dasar ketika melakukan analisis lebih lanjut pada bisnis pesaing dan pasar secara keseluruhan.

Ini berarti bisnis melihat harga dari perusahaan serupa lainnya dan mengevaluasi apakah harga jualnya sebesar 20.250 dapat bersaing di pasar. Kemudian, bisnis dapat menaikkan atau menurunkan titik harga ini berdasarkan evaluasinya.

Baca juga: Metode Harga Pokok Proses: Pengertian Lengkap dan Contoh Kasusnya

Contoh Kasus dalam Menghitung Harga Jual

Rumus untuk menghitung harga jual berguna untuk berbagai penetapan harga penjualan, termasuk untuk layanan penetapan harga seperti langganan dan untuk produk digital.

Contoh berikut menunjukkan cara menghitung harga penjualan untuk beberapa aplikasi:

Contoh 1: Menghitung harga jual untuk produk jasa

Dalam contoh ini, asumsikan merek majalah online kecil menawarkan layanan berlangganan bulanan kepada pembacanya.

Akuntan merek bertanggung jawab untuk memberikan wawasan keuangan dan mengawasi pengelolaan catatan keuangan merek, sehingga mereka berkolaborasi dengan manajer dan direktur merek untuk menemukan harga jual yang paling sesuai untuk layanan berlangganan merek.

Akuntan menghitung harga penjualan untuk menemukan titik awal yang ideal untuk langganan tahunan majalah dengan terlebih dahulu mencari total biaya penyediaan majalah digital.

Akuntan menghitung biaya berikut untuk menyediakan layanan berlangganan:

- Konten majalah berharga 50.000.000 per bulan untuk diproduksi.

- Biaya pemasaran berjumlah 15.000.000 per bulan.

- Pengeluaran internet membebani merek majalah 100.000 per bulan.

Akuntan menemukan total biaya merek dan mengalikan nilai ini dengan margin keuntungan yang diinginkan merek sebesar 40% untuk mendapatkan total keuntungan yang diinginkan sebesar 26.040.000 per bulan. Dengan menggunakan rumus, akuntan menghitung harga jual:

Harga jual = (biaya) + (margin keuntungan) = (65.100.000) + (26.040.000) = 91.614.000.

Harga penjualan ini menunjukkan jumlah total yang harus dibebankan oleh merek majalah untuk langganan bulanan.

Akuntan kemudian harus membagi angka ini dengan berapa banyak pembaca yang dimiliki majalah saat ini untuk mendapatkan gambaran tentang di mana menetapkan harga biaya berlangganan bulanan.

Jika majalah saat ini memiliki 15.000 pembaca, ini berarti biaya bulanannya adalah (91.140.000) / (15.000) = 6.076

Pada titik ini, akuntan dapat menyarankan merek majalah untuk menetapkan harga jual langganan bulanan tepat 6.000, atau mengevaluasi faktor tambahan yang dapat memengaruhi keberhasilan nilai ini.

Misalnya, jika merek majalah pesaing menetapkan biaya berlangganan bulanan sebesar 7.000 per bulan, akuntan mungkin menyarankan untuk menaikkan harga penjualan untuk bersaing dengan merek lain yang serupa.

baca juga: Customer Centric: Pengertian, Karakteristik dan Tips Melakukannya

Contoh 2: Menghitung harga jual untuk produk perangkat lunak

Asumsikan perusahaan pengembangan perangkat lunak memperkenalkan produk perangkat lunak baru untuk manajemen bisnis.

Tim pemasaran perusahaan telah melakukan riset pasar dan analisis persaingan untuk menentukan margin keuntungan seperti apa yang akan ditetapkan dan di mana harga produk harus dimulai.

Selain riset pasar dan analisis persaingan, perencana keuangan perusahaan menghitung harga jual untuk wawasan tambahan tentang bagaimana perusahaan harus menetapkan harga produk barunya.

Perencana keuangan pertama-tama menentukan biaya produksi perangkat lunak, termasuk penggajian untuk pengembang yang mengerjakan proyek perusahaan dan teknologi yang diandalkan perusahaan.

Dengan asumsi biaya ini berjumlah 350.000 per produk perangkat lunak dan perusahaan memiliki margin keuntungan yang diinginkan sebesar 35%, perencana keuangan menentukan bahwa perusahaan harus menghasilkan pendapatan setidaknya 122.500 per produk untuk menutupi biaya ini dan memberikan keuntungan.

Penasihat keuangan menghitung harga jual ideal menggunakan rumus:

Harga jual = (biaya) + (margin keuntungan) = (350.000) + (122.500) = 472.500.

Artinya, harga jual ideal produk perangkat lunak adalah 472.500.

Contoh 3: Menghitung harga jual untuk produk pakaian

Dalam contoh ini, retailer menengah membeli item pakaian musiman untuk dijual kembali, termasuk pakaian renang wanita.

Perusahaan ingin menentukan harga penjualan terbaik untuk gaya one-piece terbarunya.

Asumsikan setiap baju renang memiliki harga pokok 25.000 per item dan perusahaan memiliki margin keuntungan yang diinginkan sebesar 50%. Perusahaan menghitung harga penjualan seperti ini:

Harga jual = (biaya) + (margin keuntungan) = (25.000) + (.5 x 25.000) = (25.000) + (12.500) = 37.500.

Perusahaan ritel harus menetapkan harga jual pakaian renang one-piece wanita pada 37.500 untuk menghasilkan pendapatan yang diinginkan dan menutupi biaya per item yang dikeluarkan untuk memasok produknya.

Baca juga: Diskriminasi Harga: Pengertian, Tingkatan, Syarat, Contoh, Kelebihan dan Kekurangannya

Mengetahui Perbedaan Biaya Penjualan dan HPP dalam Harga Jual

Seperti yang kami bahas dalam rumus menentukan harga penjualan, Anda harus menghitung biaya penjualan untuk menentukan harga jual yang tepat bagi produk Anda. Namun apakah biaya penjualan itu sama dengan harga pokok penjualan atau HPP?

Sementara beberapa perusahaan mencantumkan HPP atau biaya penjualan di neraca mereka, banyak bisnis yang menyamakan kedua hal tersebut.

Karena mereka sering digunakan secara bergantian, itu dapat membuat kebingungan tentang bagaimana mereka benar-benar berbeda.

Meskipun keduanya mencakup semua biaya langsung yang digunakan untuk barang dan jasa perusahaan, berikut adalah beberapa perbedaan yang membedakannya:

Analisis

Biaya penjualan menganalisis biaya langsung dan tidak langsung yang terkait dengan penjualan barang dan jasa perusahaan, sedangkan HPP menganalisis biaya langsung yang terkait dengan produksi barang perusahaan.

Baca juga: Merger dan Akuisisi: Pengertian, Jenis, Cara Kerja, dan Perbedaannya

Posisi dalam laporan laba rugi

Biaya penjualan dimasukkan sebelum margin EBIT (laba operasi atas penjualan operasi) pada laporan laba rugi. HPP dicantumkan setelah pendapatan, karena mencakup semua biaya langsung yang terkait dengan perolehan pendapatan.

Jumlah

Karena harga pokok penjualan mencakup biaya tambahan dan HPP berfokus pada biaya langsung perusahaan, bila keduanya digunakan, HPP selalu lebih kecil daripada biaya penjualan.

Perhitungan

Sedangkan perhitungan biaya penjualan mencerminkan jumlah barang yang terjual, perhitungan HPP mencerminkan jumlah barang yang diproduksi perusahaan.

Pengurangan pajak

Meskipun biaya penjualan tidak dapat dikurangkan dari pajak, Anda dapat mengurangi HPP dari penerimaan kotor perusahaan untuk menentukan laba kotor tahunan bisnis.

Mengklaim HPP dan pengeluaran bisnis lainnya dapat meningkatkan pengurangan pajak perusahaan sekaligus menurunkan laba bisnis.

Baca juga: Harga Penjualan: Pembahasan Lengkap dan Bedanya dengan HPP

Kesimpulan

itulah pembahasan lengkap dalam melakukan penghitungan harga jual dalam produk atau layanan pada bisnis Anda. Untuk proses penentuan harga penjualan yang lebih baik, tentu Anda memerlukan pencatatan seluruh biaya dalam proses pembuatan produk atau layanan.

Kesulitan dalam mengelola pencatatan dan penghitungan biaya secara manual? Anda bisa mencoba menggunakan software akuntansi yang memiliki fitur pembukuan terlengkap untuk proses pencatatan biaya yang lebih baik seperti Kledo.

Kledo adalah software akuntansi berbasis cloud yang sudah dipercaya oleh lebih dari 10 ribu pengguna dari berbagai jenis bisnis di Indonesia.

Dengan menggunakan Kledo, Anda bisa dengan mudah melakukan pencatatan biaya dan keuntungan dalam bisnis, membuat faktur penjualan dan pembelian, otomatisasi lebih dari 200 jenis laporan keuangan, manajemen aset dan stok, akses multi pengguna dan masih banyak lagi.

Jadi tunggu apalagi? Anda bisa mencoba menggunakan Kledo secara gratis selama 14 hari melalui tautan ini.

- Download Template Penyusutan Garis Lurus Excel Gratis - 8 April 2026

- Jenis Strategi Marketing, Evolusi, dan Studi Kasusnya - 8 April 2026

- Biaya Langsung dan Tidak Langsung: Pengertian dan Perbedaannya - 7 April 2026