Neraca melacak aset dan kewajiban perusahaan dan memberikan wawasan tentang keadaan keuangan perusahaan saat ini dengan beberapa komponen yang ada di dalamnya.

Mengetahui apa saja komponen dalam neraca keuangan sangat penting bagi Anda pemilik bisnis untuk memastikan tingkat kesehatan keuangan bisnis Anda

Pada artikel ini, kita membahas apa itu neraca dan berbagai komponen di dalamnya juga menjelaskan pada Anda cara membuat neraca dengan template dan contohnya.

Apa itu Neraca?

Neraca adalah laporan keuangan yang menunjukkan semua aset, kewajiban, dan ekuitas pemilik perusahaan.

Neraca membantu investor dan pemberi pinjaman membuat keputusan mengenai investasi dan pinjaman. Ada beberapa jenis neraca yang tersedia, tetapi jenis yang paling umum adalah:

Diklasifikasikan

Jenis paling umum dari neraca — format rahasia — mencantumkan informasi mengenai aset, kewajiban, dan ekuitas yang diklasifikasikan ke dalam subkategori akun.

Common size

Format ini mencakup informasi yang sama yang dimiliki lembar lain tetapi menyertakan kolom lain yang menunjukkan rasio item baris total aset, kewajiban, dan ekuitas. Sangat berguna untuk melihat persentase di garis tren, yang menunjukkan perubahan relatif dalam akun.

Baca juga: Strategi Pengembangan Bisnis: Pengertian Lengkap dan Tahapannya

Komparatif

Menggunakan format ini memberi Anda perbandingan berdampingan dari tiga bagian pada beberapa titik waktu.

Vertikal

Dalam format ini, Anda mencantumkan semua item yang terkait dengan tiga bagian utama neraca dalam satu kolom dan mencantumkan item baris dalam urutan likuiditas yang menurun.

Neraca membantu bisnis menghitung rasio “hutang terhadap ekuitas“, yang menunjukkan kelayakan bisnis membayar hutangnya dengan ekuitas.

Rasio keuangan utama lainnya adalah rasio “lancar”, yang merupakan jumlah aset lancar dibagi dengan kewajiban lancar.

Ini menentukan apakah bisnis memiliki kemampuan untuk membayar utangnya dalam waktu 12 bulan.

Baca juga: Cara Membuat Neraca Lajur dan Contohnya

Komponen Neraca

Setelah Anda mempelajari tentang neraca dan berbagai jenisnya, penting untuk menentukan elemen atau komponen dari neraca.

Tiga komponen neraca yang dibahas dalam artikel ini adalah aset, kewajiban, dan ekuitas pemilik.

Aset

Banyak definisi aset atau aktiva telah diusulkan dan digunakan dalam bisnis dan penelitian akademis.

Untuk tujuan penyajian yang relatif singkat ini, aset didefinisikan sebagai sesuatu yang bernilai yang dimiliki atau dikendalikan oleh entitas.

“Sesuatu” itu bisa berwujud (seperti bangunan atau inventaris) atau tidak berwujud (seperti hak untuk menagih uang tunai dari seseorang, niat baik, atau hak untuk menggunakan mesin yang disewa).

“Nilai” berasal dari kemampuan aset untuk menghasilkan manfaat atau aliran manfaat di masa depan.

Artinya, aset dapat digunakan, dijual, atau dikumpulkan dan dengan demikian membawa uang tunai ke dalam perusahaan, atau dapat digunakan untuk menghindari arus kas keluar.

Misalnya, asuransi kecelakaan dibayar di muka memiliki nilai dalam melindungi tertanggung dari keharusan membayar tunai untuk mengganti atau memperbaiki aset fisik yang hancur atau rusak karena bencana.

Aset harus “dimiliki” dalam arti bahwa entitas entah bagaimana memiliki kontrol unik atasnya.

Misalnya, jika sebuah perusahaan besar memelihara stasiun pemadam kebakarannya sendiri di lahannya, bangunan dan peralatannya dianggap sebagai aset menurut definisi ini.

Di sisi lain, jika perusahaan bergantung pada perlindungan kebakaran yang disediakan untuk umum, baik gedung maupun peralatan milik publik tidak dianggap sebagai aset perusahaan.

Perbedaannya tidak terletak pada nilai yang diberikan oleh perlindungan (yang pada dasarnya sama dalam kedua kasus) tetapi pada kontrol unik yang dimiliki perusahaan atas fasilitas dan penggunaannya.

Baca juga: Cara Mudah Membuat Laporan Keluar Masuk Barang

Kewajiban

Kewajiban adalah salah satu dari dua kategori umum klaim yang dilakukan terhadap perusahaan. Sebagai definisi, kewajiban adalah klaim non-kepemilikan terhadap perusahaan.

Dimungkinkan juga untuk mendefinisikan kewajiban sebagai kewajiban yang harus dipenuhi entitas melalui pengorbanan beberapa manfaat di masa depan.

Klaim tersebut bertentangan dengan perusahaan, bukan terhadap aset tertentu perusahaan.

Perusahaan diwajibkan oleh suatu kewajiban hanya untuk memenuhi klaim dengan jumlah nilai yang sesuai dalam media yang dapat diterima oleh kreditur.

Biasanya, media yang digunakan untuk memenuhi klaim adalah kas.

Bersamaan dengan perjanjian kewajiban, kedua belah pihak dapat melaksanakan perjanjian jaminan (misalnya, hipotek) dimana peminjam setuju bahwa aset tertentu (atau kelompok aset) akan dilikuidasi untuk membayar kewajiban jika uang tunai tidak tersedia untuk melakukan pembayaran.

Namun, bahkan dalam keadaan ini, klaim pemegang liabilitas bertentangan dengan perusahaan dan bukan aset.

Umumnya, kreditur lebih memilih untuk tidak mengambil alih aset yang dijaminkan.

Secara konseptual, gagasan klaim non-pemilik jelas. Namun, dalam praktiknya, perbedaan antara klaim pemilik dan klaim non-pemilik mungkin sulit untuk ditarik ketika satu individu memegang kedua jenis tersebut.

Penafsiran kasus tertentu akan tergantung pada keadaannya, dan tidak mungkin untuk menyatakan aturan sederhana yang dapat diikuti tanpa pengecualian.

Misalnya, pemegang saham utama dapat meminjamkan uang ke perusahaan.

Jika perusahaan bangkrut, pengadilan dapat menentukan bahwa transaksi tersebut menimbulkan kepentingan pemilik tambahan dan bahwa pinjaman tersebut tidak memiliki status yang sama dengan kewajiban perusahaan lainnya.

Situasi ini dapat terjadi jika pengadilan menentukan bahwa pemilik, untuk mengantisipasi kemungkinan likuidasi, ingin berinvestasi lebih banyak di perusahaan tetapi ingin menghindari risiko kepemilikan.

Setelah likuidasi, kreditur diberikan preferensi atas pemilik atas aset perusahaan yang ada.

Di sisi lain, jika pemegang saham minoritas dari sebuah perusahaan besar memperoleh beberapa obligasi di pasar terbuka, mungkin ada sedikit alasan untuk memperlakukan kewajiban obligasi sebagai klaim pemilik.

Sebagian besar kewajiban dipenuhi oleh distribusi kas perusahaan. Lainnya dibersihkan dengan mendistribusikan jenis aset lain atau dengan menyediakan layanan.

Baca juga: Penyebab dan Cara Mengatasi Neraca yang Tidak Seimbang

Ekuitas pemilik

Jenis klaim lain yang dapat diajukan terhadap perusahaan adalah ekuitas pemilik. Ekuitas pemilik berbeda secara signifikan dari kewajiban dalam tiga hal utama:

- Umumnya, tidak ada tanggal jatuh tempo yang ditentukan untuk klaim

- Klaim tidak mudah dilaksanakan seperti halnya kewajiban

- Umumnya tidak ada spesifikasi tingkat pengembalian kepada pemegang yang membawa kekuatan yang sama dengan perjanjian bunga atas hutang

Mempertimbangkan perbedaan ini, istilah “klaim” diterapkan pada ekuitas pemilik hanya dalam arti yang sangat luas, terutama dibandingkan dengan kasus kewajiban yang lebih sempit.

Pernyataan Konsep Akuntansi Keuangan (SFAC) 3, meskipun mengakui bahwa ekuitas pemilik merupakan klaim terhadap entitas, mendefinisikan ekuitas pemilik sebagai sisa yang tersisa setelah dikurangi kewajiban dari aset.

Pendekatan ini didasarkan pada fakta bahwa klaim pemilik adalah sekunder dari klaim kreditur sehubungan dengan kepuasan mereka dari aset entitas.

Pendekatan lain memandang ekuitas pemilik sebagai jumlah kontribusi asli oleh pemilik dan perubahan yang telah terjadi sejak tanggal berdirinya perusahaan.

Perubahan tipikal termasuk investasi tambahan, pengurangan klaim pemilik dengan mendistribusikan aset melalui dividen dan penarikan, dan laba atau rugi bersih.

Mengukur ekuitas pemilik menggunakan salah satu dari dua pendekatan di atas tidak berpengaruh pada hasilnya.

Mereka hanyalah dua pendekatan yang berbeda untuk menjelaskan komponen ketiga dari neraca.

Klaim ekuitas pemilik dibuat terhadap perusahaan daripada aset perusahaan.

Klaim dapat dipenuhi dengan mendistribusikan aset kepada pemilik. Mereka juga dapat direklasifikasi dalam beberapa kategori internal.

Dalam banyak kasus, klaim dibiarkan begitu saja tanpa adanya rencana penyelesaian yang pasti.

Penting untuk ditekankan bahwa ekuitas pemilik, seperti kewajiban, tidak dapat didistribusikan. Hanya aset yang dapat digunakan untuk memenuhi klaim pemilik.

Baca juga: Pembiayaan di Luar Neraca dalam Akuntansi dan Aturannya di Indonesia

Cara Membuat Neraca

Berikut adalah langkah-langkah untuk membuat semua jenis neraca berdasarkan komponen yang ada di dalamnya:

1. Kumpulkan catatan keuangan Anda

Pastikan Anda memiliki semua dokumen yang diperlukan untuk mengisi neraca Anda. Kumpulkan semua transaksi, faktur, dan laporan keuangan yang terkait dengan periode waktu yang ingin Anda tinjau.

Anda mungkin menemukan informasi ini di buku besar perusahaan Anda, yang menunjukkan semua transaksi keuangan yang dicatat selama periode tertentu.

2. Siapkan neraca Anda

Mentukan periode waktu yang Anda perlukan untuk menutupi neraca. Sebagian besar neraca mencakup kuartal keuangan, tetapi Anda dapat memilih periode waktu yang Anda butuhkan.

Neraca memiliki tiga bagian: aset (sumber daya yang dimiliki), kewajiban (utang utang) dan ekuitas pemilik (kontribusi pemegang saham dan pendapatan perusahaan). Persamaan dasar akuntansi untuk menyusun neraca adalah:

Aset = kewajiban + ekuitas pemilik

Jumlah total aset harus sama dengan jumlah kewajiban dan ekuitas pemilik. Jika tidak seimbang, kemungkinan ada kesalahan di salah satu entri untuk periode waktu tersebut.

Baca juga: Neraca Lajur Perusahaan Dagang: Contoh & Cara Membuatnya

3. Perhitungkan aset

Dedikasikan lima baris untuk akuntansi aset, yang memiliki nilai dolar. Ini termasuk jumlah yang terkait dengan aset lancar (hal-hal yang dapat dikonversi pemilik menjadi uang tunai dalam setahun) dan aset jangka panjang (hal-hal yang tidak dapat dikonversi menjadi uang tunai dalam setahun).

Saat mendaftarkan aset, catatlah berdasarkan likuiditas. Ini menunjukkan seberapa cepat aset dapat diubah menjadi uang tunai. Berikut panduan untuk menambahkan aset ke setiap baris:

- Baris 1: Masukkan jumlah kas yang tersedia untuk bisnis.

- Baris 2: Masukkan piutang usaha, atau jumlah hutang pelanggan Anda saat ini jika Anda memberikan kredit.

- Baris 3: Masukkan nilai inventaris perusahaan Anda saat ini.

- Baris 4: Masukkan aset tetap, seperti peralatan, kendaraan, tanah, bangunan, dan aset berharga lainnya yang dimiliki oleh bisnis Anda yang terdepresiasi seiring waktu.

- Baris 5: Tambahkan total aset pada baris ini. Ini adalah jumlah dari baris 1-4

Baca juga: Pengertian, Jenis, dan Tujuan Kegiatan Produksi

4. Buat daftar kewajiban

Kewajiban perusahaan biasanya memiliki empat baris. Ini membantu untuk membuat daftar kewajiban Anda pada tanggal jatuh tempo, kemudian menentukan apakah kewajiban itu lancar atau jangka panjang. Berikut cara membuat daftar kewajiban:

- Baris 6: Jika bisnis Anda memiliki hutang kartu kredit, tuliskan di sini.

- Baris 7: Pinjaman bank jangka panjang atau pinjaman lain yang lebih dari satu tahun termasuk dalam baris ini.

- Baris 8: Hutang usaha perusahaan Anda mengacu pada hutang jangka pendek, seperti jumlah hutang kepada pemasok untuk barang yang dibeli secara kredit.

- Baris 9: Baris terakhir dari bagian ini menunjukkan jumlah total hutang bisnis, termasuk investasi pemilik di perusahaan. Total ini harus sama dengan total aset karena bisnis tidak boleh memiliki lebih dari yang dia miliki.

Baca juga: Neraca Komparatif: Definisi, Fungsi, Komponen, dan Contohnya

5. Tentukan ekuitas

Bagian terakhir dari neraca dikenal sebagai kategori ekuitas atau ekuitas pemilik, yang mencantumkan uang yang saat ini dipegang oleh perusahaan Anda dalam empat baris. Ini referensi jumlah milik pemilik bisnis, termasuk:

- Baris 10: Masukkan jumlah modal pemilik yang diinvestasikan dalam perusahaan. Ini mewakili semua investasi yang disumbangkan ke perusahaan.

- Baris 11: Sertakan jumlah saham pribadi atau publik di sini.

- Baris 12: Cantumkan laba ditahan perusahaan Anda di sini atau jumlah pendapatan dikurangi pengeluaran sejak awal bisnis.

- Baris 13: Baris ini menunjukkan total ekuitas untuk bisnis.

Baca juga: Bagaimana Cara Membaca Neraca? Berikut Pembahasannya

Template Neraca

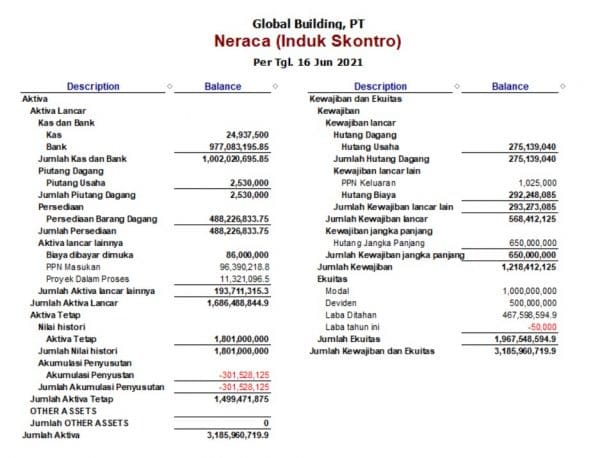

Berikut adalah contoh template neraca dasa berdasarkan cara pencatatan di atas:

| Aset | |

| 1 | Kas |

| 2 | Piutang usaha |

| 3 | Inventaris |

| 4 | Aktiva |

| 5 | Total aset |

| Kewajiban | |

| 6 | Utang kartu kredit |

| 7 | Pinjaman bank |

| 8 | Hutang dagang |

| 9 | Total kewajiban |

| Ekuitas | |

| 10 | Modal |

| 11 | Saham |

| 12 | Laba ditahan |

| 13 | Total ekuitas |

Baca juga: Variabel Costing: Pengertian, Rumus, dan Contoh Perhitungannya

Apa yang Terjadi Jika Neraca Tidak Memiliki Komponen yang Lengkap?

Ketika sebuah laporan keuangan neraca tidak memiliki komponen yang lengkap, maka beberapa konsekuensi yang dapat terjadi ialah:

Informasi keuangan tidak akurat

Komponen yang hilang atau tidak lengkap dalam neraca dapat menyebabkan ketidakakuratan dalam merepresentasikan keuangan perusahaan.

Hal ini bisa memengaruhi pemahaman tentang posisi keuangan perusahaan pada suatu waktu tertentu.

Neraca tidak balance

Jika komponen tertentu tidak dimasukkan atau diabaikan, neraca keuangan bisa menjadi tidak seimbang. Neraca yang tidak seimbang bisa mengindikasikan adanya kesalahan atau ketidaklengkapan dalam mencatat aset, kewajiban, dan ekuitas.

Baca juga: Neraca Saldo Setelah Penyesuaian: Arti, Tujuan, Cara Jurnal, dan Contoh

Kesulitan dalam pengambilan keputusan

Laporan keuangan yang tidak lengkap dapat membuat pengambilan keputusan yang tepat menjadi sulit.

Pihak manajemen dan pihak lain yang menggunakan informasi dari neraca mungkin mengalami kesulitan dalam mengevaluasi kondisi keuangan perusahaan dan membuat keputusan strategis.

Pelanggaran regulasi dan standar akuntansi

Ketidaktelitian dalam menyusun laporan keuangan dapat menyebabkan pelanggaran terhadap regulasi atau standar akuntansi yang berlaku. Hal ini dapat berdampak pada reputasi perusahaan dan dapat menimbulkan masalah hukum.

Kekurangan dalam pengungkapan informasi

Jika komponen tertentu tidak dimasukkan, informasi penting tentang aset, kewajiban, atau ekuitas mungkin tidak diungkapkan dengan baik. Hal ini dapat mengurangi transparansi dalam laporan keuangan.

Oleh karena itu, penting untuk memastikan bahwa laporan keuangan neraca mencakup semua komponen yang diperlukan dan relevan sesuai dengan standar akuntansi yang berlaku.

Hal ini memastikan keakuratan, keandalan, serta transparansi informasi keuangan yang diberikan kepada para pemangku kepentingan perusahaan.

Baca juga: Pengertian dan Langkah-Langkah Menyusun Neraca Percobaan

Kesimpulan

Itulah pembahasan lengkap mengenai berbagai komponen yang perlu Anda catat dalam membuat laporan neraca pada bisnis dan juga tahapan dalam membuat neraca.

Tidak hanya neraca, Anda harus membuat laporan keuangan lainnya seperti laporan laba rugi, laporan arus kas, dan laporan perubahan modal untuk memastikan kesehatan keuangan bisnis Anda.

Menggunakan cara manual dalam membuat laporan keuangan akan memakan waktu dan rentan kesalahan, oleh sebab itu Anda memerlukan sistem yang modern untuk mempermudah itu semua, salah satunya adalah dengan menggunakan software akuntansi Kledo.

Kledo adalah software akuntansi online buatan Indonesia yang cocok untuk setiap jenis usaha yang beroperasi di Indonesia.

Dengan menggunakan Kledo, Anda bisa membuat laporan keuangan dalam hitungan detik, mencatat setiap transaksi dan biaya, melakukan manajemen persediaan dan gudang, dan masih banyak lagi.

Jadi tunggu apalagi? Catat setiap komponen pada laporan neraca lebih mudah menggunakan Kledo secara gratis melalui tautan ini.

- Rekap Webinar: Kledo X EnforceA – Anti Panik Tax Season - 23 Juni 2026

- Beban Dibayar Dimuka: Pengertian, Manfaat, dan Contoh Jurnalnya - 10 Juni 2026

- Jurnal Biaya Dibayar Di Muka: Cara Membuat dan Contohnya - 10 Juni 2026